お金がないのに急な出費…シーンごとに必要な想定額や対処法を専門家が解説

急な出費に直面したとき、不用品を売却したり日払いのアルバイトをしたりする以外に、借入をするという解決方法があります。本記事では、想定外の支出が発生するシーンや必要な金額の目安、落ち着いて対処するための具体策を専門家の視点から解説します。

すぐに現金を用意したい時の対処法と注意点

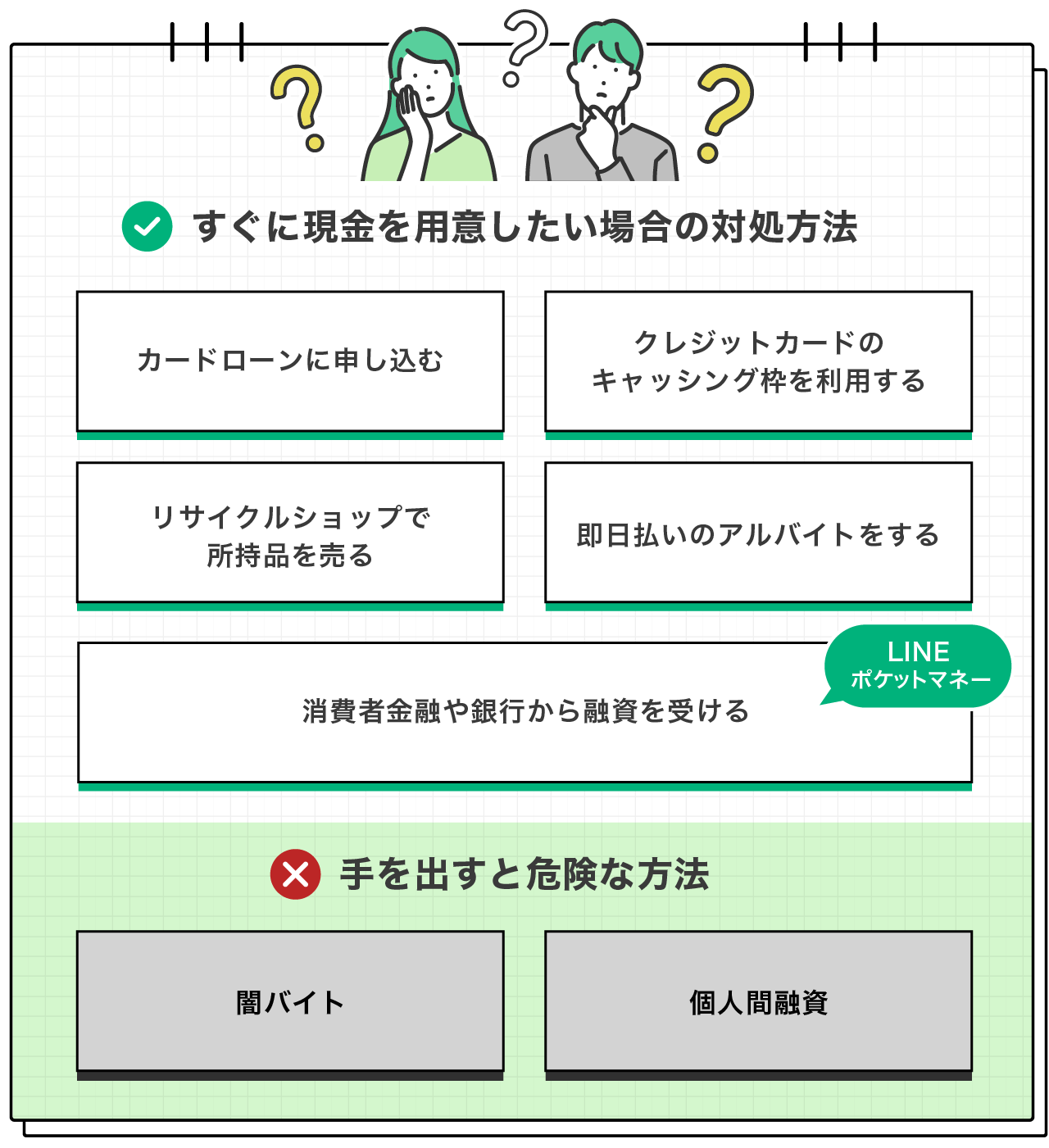

急な出費でお困りの際、現金を用意する方法は1つではありません。例えば、消費者金融や銀行が提供するカードローンへの申し込みや、ご自身のクレジットカードに付帯しているキャッシング枠の利用は、すぐに現金を用意できる可能性のある代表的な方法です。

また、リサイクルショップで不要な所持品を売却したり、即日払いのアルバイトをしたり��する手段でも、一定の現金を確保できる場合があります。ただし、焦りから違法な闇バイトやリスクの高い個人間融資に手を出してしまうことは絶対に避けなくてはなりません。

安全かつ計画的に問題を解決するための詳しい方法は、以下の記事も併せてご覧ください。

不要な損失を被るような取り崩しはNG

緊急時に現金を用意する方法として、コツコツと貯めてきた預貯金や、将来のために運用している積立投資、あるいは保険の解約返戻金などを取り崩す選択肢が頭に浮かぶ方もいるかもしれません。

これらは確かにご自身の資産であり、一時的に現金を工面することは可能です。

しかし、安易な取り崩しは、本来得られるはずだった利息を失ってしまうほか、投資の場合は元本割れのリスクがあったり、保険の場合は必要な保障がなくなってしまったりと、将来に大きな損失を被る可能性があります。急いでいる時こそ、一度立ち止まり、本当にその方法が最善なのかを冷静に判断することが重要です。

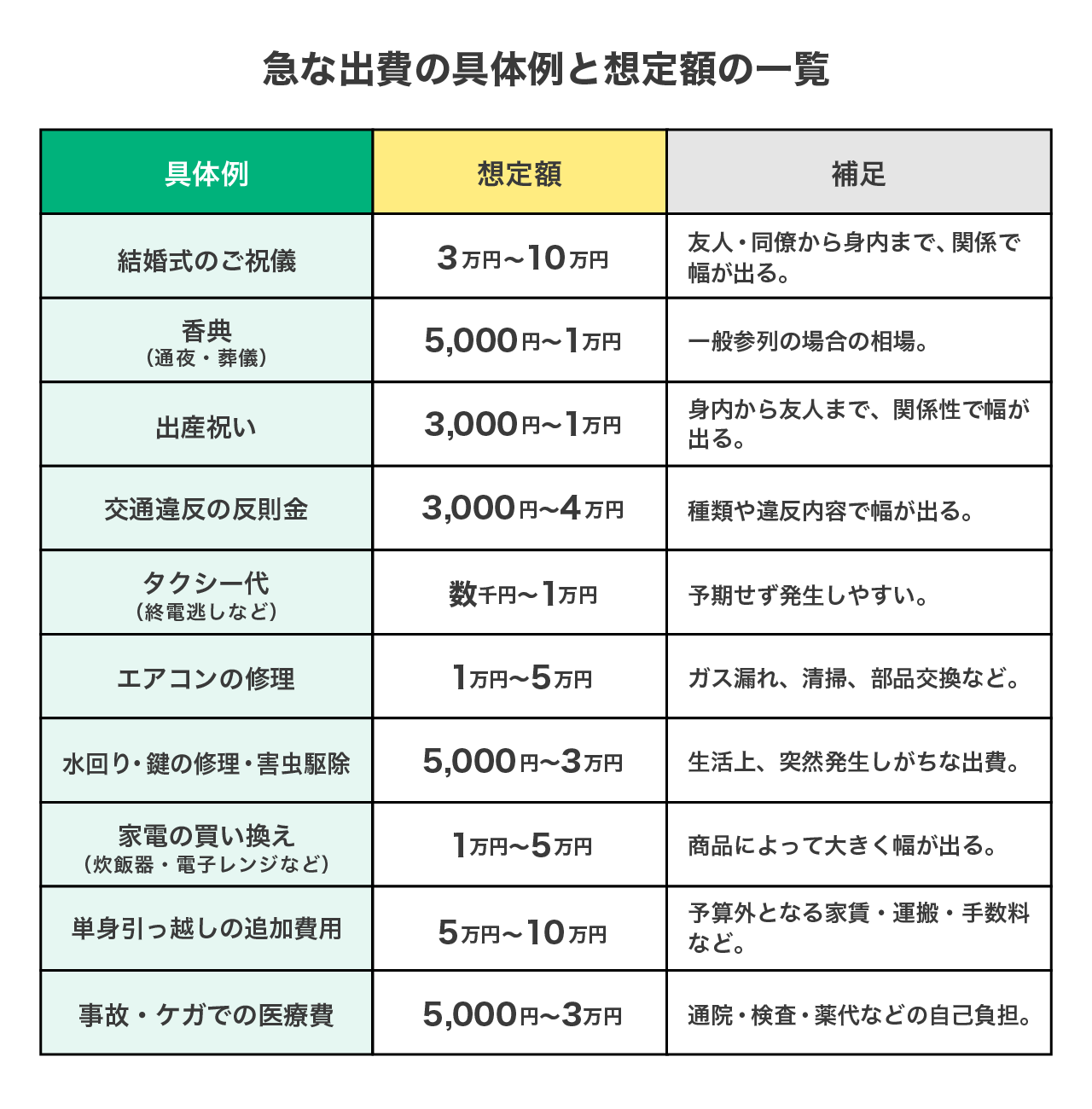

急な出費の具体例と想定額の一覧

「急な出費」と一言でいっても、その内容は多岐にわたります。日常生活において、突然の病気やケガによる医療費、家電の故障など、予測が難しい支出は誰にでも起こり得ます。

まずは、日常生活の中で突発的に発生する出費は日々の生活に直結しやすく、家計に直接的なインパクトを与えます。どのような支出があるかを事前に知っておくだけでも、いざという時の心構えにつながります。

関連記事:入院費用が払えないと訴訟になる?退院時の対処法や利用できる公的制度を解説

忘れやすい特別支出は特に注意が必要

日常の急な出費とは別に、より計画的な備えが求められるのが「特別支出」です。発生する頻度が低い分、普段は意識しにくく、いざ必要になった時に金額の大きさに驚かされることが少なくありません。

特に冠婚葬祭や子どもの教育関連費用は、支払わない選択を取りにくいうえに高額になりやすい代表例です。これらの支出は、お祝い事や不幸など、自分以外の都合で時期が決まるため、コントロールが難しいものです。そのため、「いつか必ず発生するもの」と捉え、あらかじめ専用の資金を準備しておくことが、家計の安定にとって極めて重要です。

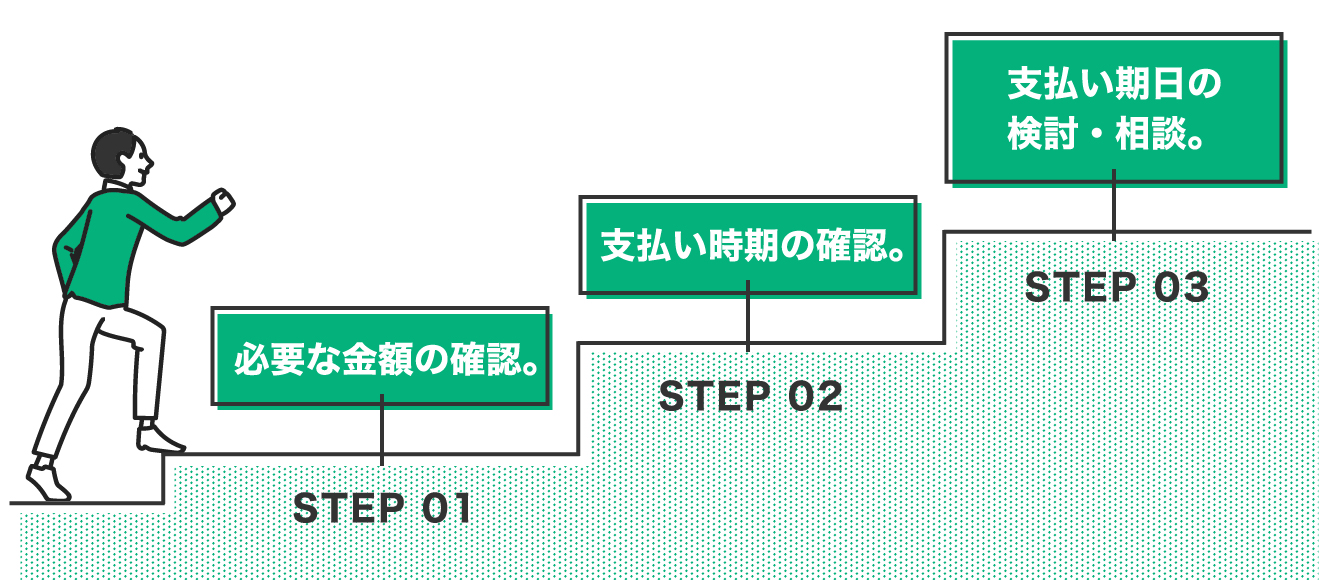

急な出費でピンチなときにとるべき行動

予期せぬ出費�が発生し、手元にお金がない時こそ、冷静な行動が問題を深刻化させないための鍵となります。まずは落ち着いて、状況を正確に把握することから始めましょう。具体的には、「いくら必要なのか」「いつまでに支払う必要があるのか」という2点を確認します。

そして、支払い先に対して期日の延長や分割払いが可能かどうかを相談してみることも有効な手段です。ここでは、急な出費でピンチに陥った際に、まず取るべき3つの具体的な行動を順番に解説していきます。

1.必要な金額の確認

まずは、不足している金額を正確に把握しましょう。必要な金額を具体的にすることで、漠然とした不安が解消され、解決策を冷静に考えられるようになります。

例えば、冠婚葬祭であればご祝儀や香典の金額、交通費、宿泊費などを全て洗い出します。家電の修理や買い替えであれば、見積もりを取るなどして正確な費用を確認するほか、他に費用を抑えられる方法がないか検討します。

お金の問題に直面すると焦ってしまいますが、一度立ち止まって正確な金額を算出することが、適切な解決策を見つけるための最も重要な第一歩となるのです。

2.支払い時期の確認

次に、支払い期日までの時間的な猶予がどれくらいあるかによって、取れる選択肢が大きく変わってくるため、お金が「いつまでに必要なのか」という支払い時期を確認します。

例えば、支払いまで1週間以上の余裕があるなら、短期のアルバイトで稼げる可能性も考えられます。しかし、もし「今日中」「明日まで」と��いった差し迫った状況であれば、即日でお金を用意する方法を検討しなければなりません。

時間的な制約を正しく認識することで、数ある選択肢の中から最も合理的で負担の少ない解決策を絞り込むことができます。必要な金額とあわせて支払い時期を正確に把握することが、最適な行動計画を立てるための鍵となるのです。

3.支払い期日の検討・相談

支払期日を過ぎても待ってもらえる可能性のあるものとして、主に以下が挙げられます。

- 税金

- 国民健康保険料などの社会保険

- 公共料金の支払い

- 固定電話

- 奨学金の返還 など

必要な金額と支払い時期を確認したら、支払い先に期日の延長や分割払いが可能か相談してみましょう。事情を正直に話すことで、柔軟に対応してもらえるケースは少なくありません。延滞した期間や金額に応じて遅延損害金などのペナルティが変わらず発生する可能性もありますが、期日前の相談は、相手に対する誠実な姿勢を示すことにもなります。

もちろん、全てのケースで通用するわけではありませんが、まずは相談という選択肢を検討することが、問題を穏便に解決する上で非常に有効な手段です。

借入が必要なときにはどうしたらいい?

支払い先に相談しても解決が難しく、どうしても現金を用意しなければならない場合、「借入」という選択肢が検討できます。借入に対して不安なイ��メージを持つ方も少なくありませんが、計画的に利用すれば、一時的なピンチを乗り越えるための有効な手段となり得ます。

大切なのは、借入方法ごとの特徴を正しく理解し、ご自身の状況に最も合った形を選ぶことです。代表的な方法には、消費者金融や銀行のカードローン、クレジットカードのキャッシングなどが挙げられます。また、あまり知られていませんが、積立型の生命保険に加入している場合は「契約者貸付」という制度を利用できる可能性もあります。

主な借入方法の比較

借入方法として代表的なのは、消費者金融や銀行から提供されている「カードローン」です。これらは適用される金利や審査スピード、借入限度額などに違いがあります。LINEポケットマネーも消費者金融のサービスですが、カードローンとは異なる融資サービスです。詳細はこちらからご覧ください。

消費者金融カードローンは、審査がスピーディーで即日融資に対応しているサービスも多く、「今すぐ現金が必要」という緊急時に頼りになります。一方で、銀行カードローンに比べて金利がやや高めに設定されている点に注意が必要です。銀行カードローンは、金利が比較的低いことが最大のメリットですが、審査に時間がかかる傾向があり、急ぎの場面には向かない場合があります。

クレジットカードに付帯しているキャッシング機能は、新たに申し込む手間なく利用できる手軽さが魅力ですが、金利は高めです。「いつまでに」「いくら必要か」をベースに、特徴を比較しながら最適な方法を選択することが、将来の返済負担を軽減する上で不可欠です。

関連記事:クレジットカードとカードローンのキャッシングはどちらがお得?金利や利用のメリットを徹底解説!

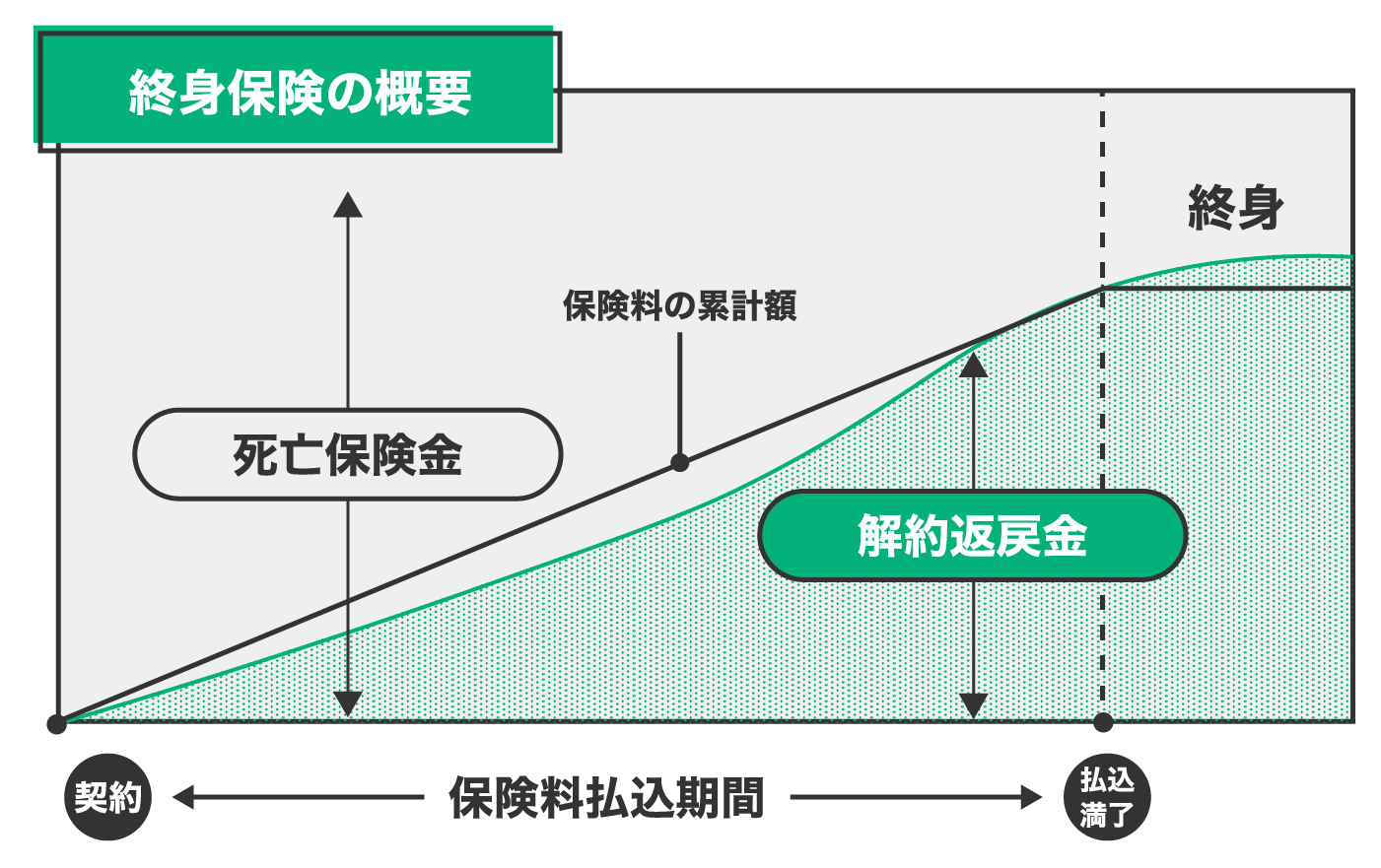

積立型の保険に加入している場合は「契約者貸付」も検討できる

終身保険など貯蓄性のある積立型の生命保険に加入している場合には「契約者貸付制度」を利用できる可能性があります。これは、その時点で解約した場合に戻ってくるお金(解約返戻金)の一部を担保として、保険会社からお金を借りられる制度です。

この制度の最大のメリットは、一般的なカードローンなどと比較して金利が非常に低い点と、新たな審査が不要である点です。保険を解約するわけではないため、万が一の保障を継続したまま、一時的に資金を調達できます。手続きも比較的簡単で、数日で入金されるケースが多いです。

ただし、注意点として、借入額と利息が解約返戻金の額を超えてしまうと、保険契約が「失効」してしまい、保障がなくなってしまうリスクがあります。万が一、返済できていない貸付金や利息が残っている場合には、保険金の支払い時に差し引かれ、受取額が減額されてしまう可能性もあります。

急な出費で慌てないための対策

急な出費を乗り越える方法を知るよりも大切なのは、いざという時に慌てないための備えを普段からしておくことです。目先の現金を工面することに追われる生活から抜け出すには、根本的な家計管理の見直しが欠かせません。

具体的には「貯金を習慣化すること」と「支出を減らすこと」の2つが対策として挙げられます。生活費とは別の専用口座で貯金をしたり、毎月決まって出ていく固定費の見直しが有効です。こうした地道な習慣が、いざという時の安心感につながり、将来の金銭的な安定を築くための礎となります。

専用の口座を用意して貯金を習慣化する

普段お金を出し入れする生活費の口座とは別に、「緊急時用」や「特別支出用」といった目的別の口座を用意すると、貯金を習慣化しやすいでしょう。

給与が振り込まれたら、まず決まった額をその貯金用口座に自動で移す「先取り貯金」の仕組みを作ることが、貯金を成功させるコツです。これにより、生活費口座にあるお金は全て使って良いお金だと認識でき、無駄遣いを防ぎやすくなります。「余ったら貯金しよう」という考え方では、なかなかお金は貯まりません。

口座を物理的に分けるという一手間が、お金の流れを明確にし、貯金の目的を常に意識させてくれます。この習慣を続けることで、着実に「いざという時の備え」が育っていきます。

固定費を見直して支出額を減らす

貯金の習慣化と同時に、支出そのものの見直しも非常に重要です。特に効果が大きいのが、毎月必ず一定額が出ていく「固定費」の削減です。

固定費の代表例として、スマートフォンの通信費、生命保険料、動画や音楽のサブスクリプションサービスなどが挙げられます。これらは一度契約内容を見直すだけで、その節約効果が毎月、そして年間を通じて継続するため、非常に効率が良いのが特徴です。

例えば、大手キャリアから格安SIMに乗換える、保障内容が重複している保険を解約する、利用頻度の低いサブスクをやめる、といった行動が考えられます。

一度の見直しで毎月数千円、年間では数万円の余裕資金を生み出す可能性があります。この余裕資金を貯金に回すことで、急な出費への備えをより早く、より強固なものにできるのです。

まとめ

急な出費は誰にでも起こり得るものですが、事前の備えと冷静な対処で乗り越えることが可能です。

もし今すぐ現金が必要な場合は、カードローンやキャッシングといった選択肢がありますが、金利や返済計画をしっかりと考え、計画的に利用することが大切です。同時に、安易に貯蓄や保険を取り崩して将来の自分を苦しめることのないよう、慎重に判断しましょう。

そして何よりも重要なのは、このような事態�で慌てないための日頃からの対策です。専用口座での先取り貯金や、通信費・保険料などの固定費見直しを習慣化することで、いざという時のための資金を準備しておくことができます。

記載著者情報

金指 歩さま

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。