審査なしのカードローンってあるの?3つの審査基準と気をつけるポイントを解説

今すぐお金が必要だけど、カードローンには審査があるので心配という方はいらっしゃいませんか?残念ながら審査なしで新たにカードローンの借入をすることはできません。また、カードローンの審査基準は各社異なるうえ、公開もされていません。どうしても急にお金が必要になったとき、審査に落ちてしまい利用できないのでは困ってしまいますよね。

一方、カードローンの審査で重視するポイントは、各社おおよそ共通している部分もあります。この記事では、カードローンにおける3つの審査基準と、審査で気をつけるポイントについて解説します。少しでも有利な条件で融資を受ける方法についても紹介しているので参考にしてみてください。

審査なしのカードローンは存在しない

審査なしのカードローンは存在しません。これは、カードローン利用者��が多重債務にならないよう、過度な貸付をすることを法律で禁止しているためです。貸金業法では、返済能力を超えた借入を防ぐため、借入可能額上限が年収の3分の1となる「総量規制」が設けられており、貸金業者はカードローンの申込人が、年収の3分の1を超える貸付にならないか、厳密に審査をする必要があります。

一方、銀行系のカードローンは銀行法の規制を受けるため、貸金業法の総量規制は適用されません。しかし、借りすぎや多重債務を防ぐためにも多くの銀行が総量規制と同程度の自主規制を設けていることが一般的です。

このように、消費者金融・銀行いずれも申込人の審査を慎重に行い、利用する本人の返済能力や現状の返済状況、年収などさまざまな要素から総合的な判断をしています。

「審査なし」を謳う業者は、悪徳業者の可能性があるので注意が必要です。

審査なしでお金を借りる方法は?

急なお金が必要だけど、審査を受けるのは少し不安という方もいるかもしれません。

まず審査なしでお金を借りる方法をご紹介します。

保険の契約者貸付制度

解約をすると解約返戻金が受け取れるタイプの生命保険は、契約者貸付制度が利用できます。契約者貸付制度とは、解約返戻金を担保にお金を借りることができる制度のことです。保険会社によって異なりますが、金利の相�場は3%程度。貸付限度額は、解約返戻金の7~8割を上限としている保険会社がほとんどです。

ただし、返済をしていないまま保険が満期を迎えた、あるいは死亡したような場合、満期返戻金・死亡保険金から未返済の元金と利息分が差し引かれるため注意が必要です。また、返済をせずに利息が膨らみ、元金と利息の合計が解約返戻金を上回ると、契約は失効します。

クレジットカードのキャッシング枠

クレジットカードにキャッシング枠が付いている場合、キャッシング枠の範囲内であれば審査なしでお金を借りることができます。キャッシング枠がない場合は、あとから付加することもできますが、再度審査に通過することが必要です。クレジットカードのキャッシングは金利が高い傾向があるので、早めに返済を済ませましょう。

質屋

物品を担保にお金を借りる方法です。質屋にブランド品や貴金属などを預けると、その預けた物品の価値に応じた金額を借入れることができます。しかし、質屋に適用される利息の上限は質屋営業法で定められていて、年利109.5%と極めて高額なので注意が必要です。ただし、預けた物品を手放せば、返済は不要になります。

カードローンの審査について

カードローンは主に消費者金融系、信販系、銀行系の3つに分けられ、消費者金融系は審査があまい、銀行系は厳しいといわれることがあります。しかし、実際は申込んだ人が、返済能力があると判断されれば、どこの会社でも審査は通りますし、返済能力がないと判断されればどこの会社でも審査は落ちます。あくまでも返済能力を判断する基準が異なるだけであり、特定の系列や会社のカードローンの審査はあまいというのは誤りです。

カードローンの3つの審査基準とは?

一般的にカードローンの審査基準は一切公開されていませんが、各社重視するポイントでは、共通する部分もあります。一般的なカードローンの3つの審査基準について解説します。

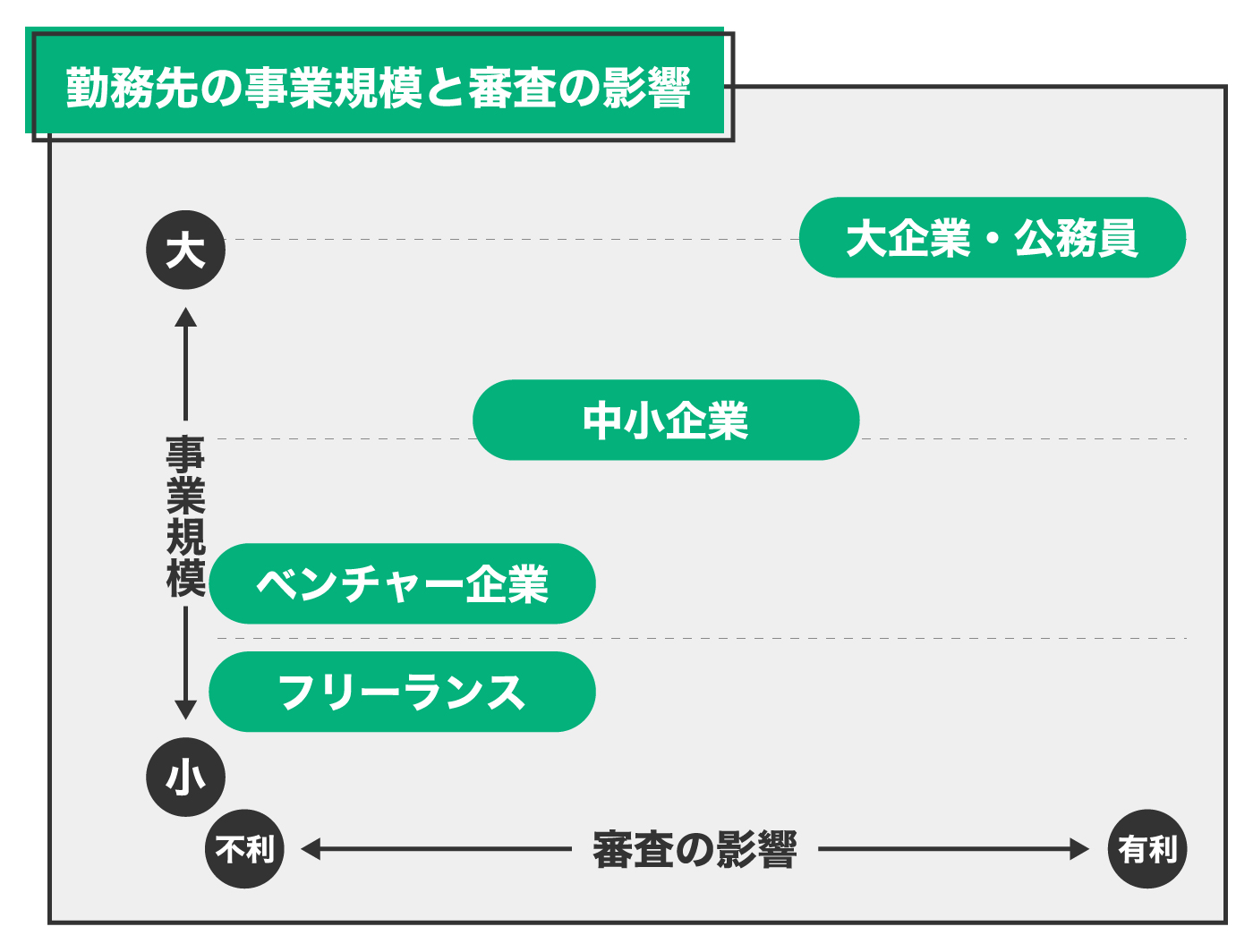

本人の属性

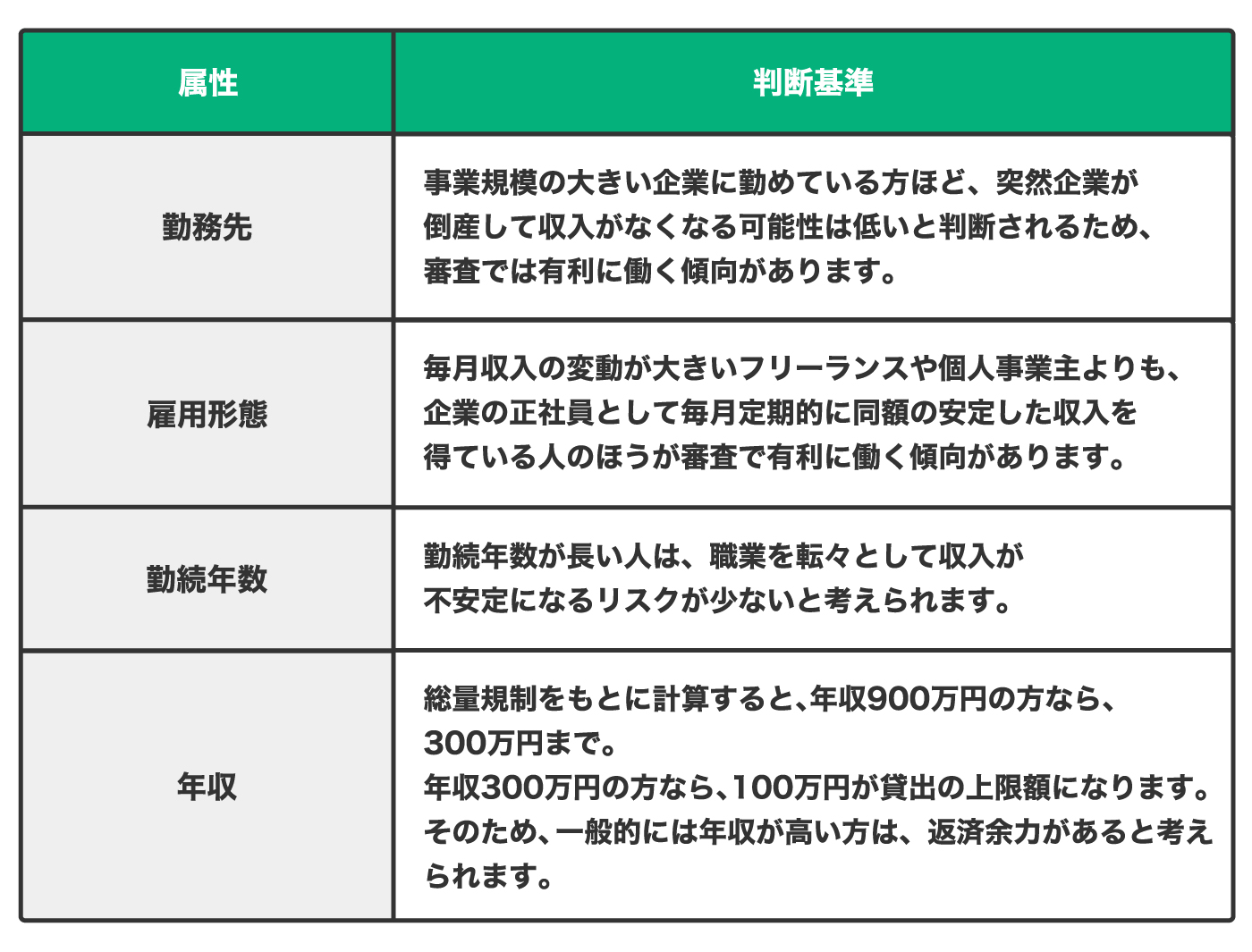

カードローンの審査では一般的に、「本人の属性」が重視されます。属性とは勤務先・雇用形態・勤続年数・年収といった個人情報のこと。カードローン審査で、属性を重視するのは本人に安定した収入があるかを判断するためです。一般的に属性の各項目は、以下のように判断される傾向があります。

なお、ここで紹介する基準はあくまでも傾向となります。実際は属性に加え、ほかのローンの返済状況を踏まえた総合的な判断が行われるということに注意してください。

総量規制

カードローンの申込時に借入希望額を伝えることになりますが、希望した結果、年収の3分の1を超える貸付になる場合は、審査落ちになる可能性は極めて高く�なります。あるいは、年収の3分の1を超える貸付とならないよう、借入希望額から減額された利用限度額を提示されることもあります。

ただし、年収の3分の1までなら必ず融資を受けられるとは限りません。本人の信用情報などによっては、返済能力に問題ありと判断され、年収の3分の1の範囲内の借入でも審査に通らない可能性もあります。総量規制ギリギリの場合は、特に要注意です。

また、「無職でもカードローンを利用できるか?」という疑問を持つ方もいらっしゃるかもしれません。無職の方は基本的に収入がゼロであると考えられるため、カードローンは利用することができません。

では、アルバイトやパートの場合はどうでしょうか。アルバイトやパートの方は、年収ゼロではなく、年収が低くても安定した収入さえあれば、カードローンを利用できる可能性はあります。

支払い状況

すでにカードローンやクレジットカードを利用している場合、それらの返済状況・支払い状況は審査に影響を与えます。利用をしていたとしても期日までに支払いを済ませていれば、問題はありません。しかし、仮に本人の属性が良好だったとしても、クレジットカード利用代金の支払い遅延などがあれば、審査落ちの原因になってしまいます。

長期間にわたって支払いを延滞してしまうと信用情報機関に登録されてしまい、新たにカードローンを利用したり、クレジットカードをつくったりすることができなくなってしまう可能性がありま�す。

信用情報機関の情報は各金融機関が共有できる仕組みとなっているため、過去や現在に長期延滞した事実を隠すことはできません。

なお、公共料金の支払いや保証会社を利用して契約をしている場合を除く家賃の支払い延滞は、審査には影響しません。

LINEポケットマネーはLINEスコアも審査に使っている

LINEポケットマネーでは一般的な金融機関と同程度の審査基準を採用していることに加え、LINEスコアの情報をもとにした個人のスコアリング情報も参考にしている点が特徴です。

従来の信用情報とLINEスコアの情報を組み合わせて、個別の貸付利率と利用可能額を提示します。

まずはLINEスコアのプロフィールを入力

まずLINEスコアのアプリを立ち上げて、プロフィールを入力することからスタートしましょう。

あなたのライフスタイルに関する15の質問に回答すると、回答内容をもとにAIが100~1,000点の範囲内で個別のスコアを算出。LINEスコアの点数に応じて、LINEポケットマネーで利用できる貸付利率と利用可能額が提示される仕組みです。ただし、この貸付条件は、あくまでも仮条件であり、そのほかの信用情報によっては審査落ちする可能性があります。

また、ここで回答した内容は、同意なく外部サービスに提供されることはありません。

借入方法

お借入金額を指定の銀行口座に直接入金します。銀行口座への入金は、マイペースプランは月3回、スタンダードプランは月5回、プレミアムプランは無制限で利用でき、最低利用額はいずれのプランでも100 円となります。

なお、入金に際しての手数料は無料です。

LINE関連サービスの利用状況も審査に影響する

LINEおよびLINE関連コンテンツ利用状況や頻度、LINE Payの利用状況をもとに、スコアリングされ、定期的に更新されます。

なお、スコアリングの基準は公表されていませんが、LINEポケットマネーで得点が高い方は、貸付利率は低くなり、利用可能額が大きくなる可能性があります。

まとめ

審査なしでお金を借りる方法はありますが、審査なしで利用できるカードローンはありません。また、カードローン審査において、消費者金融や中小企業はあまいといわれる傾向がありますが、あくまでも審査基準が異なるにすぎません。

LINEポケットマネーなら一般的な金融機関と同程度の審査基準を採用しながらも、LINEスコアの入力情報や、LINEおよびLINE関連サービスの利用状況次第でより有利な条件で利用できる可能性があります。LINEポケットマネーは、学生や主婦の方でも安定した収入があれば利用可能です。初めて借入する方や、より有利な条件での借入を希望する方は、一度LINEポケットマネーを試してみてはいか��がでしょうか。