借りられるお金には限度があるの?カードローンなどの総量規制について知っておこう!

さまざまな理由でお金を借りたいと考える際、基礎知識として知っておきたいのが「総量規制」です。総量規制とは、貸金業者の過剰な貸付からお金を借りる人を守ってくれる制度のことで、借りられるお金の総額が一定条件のもと制限されているのです。

この記事では、総量規制の概要や仕組みなどについて詳しくご説明していきます。

総量規制とは?

総量規制とは、貸金業法に定められている「借りることのできる金額総額への制限」のことをいいます。この規制は平成22年6月18日から実施され、貸金業者からの借入は年収の3分の1までに制限されました。そのため、貸�金業者から借入を受ける際には「年収を証明する書類」が必要となります。年収を証明する書類の例としては、源泉徴収票や給与明細、確定申告書などがあげられます。

総量規制が実施された背景

総量規制が実施された背景には、多重債務者の社会問題化がありました。多重債務とは、貸金業者からお金を借り過ぎてしまったことによって、生活に著しい支障が生じてしまう状況のことをいいます。

総量規制が実施される以前から貸金業者各社は限度額を設けていましたが、審査基準は貸金業者によって異なるため、その限度額を超えても別の貸金業者で新たに借入ができてしまうといった状況だったのです。その結果、はじめは貸金業者1社からの少額借入だったものが、次第に複数の貸金業者からの借入につながり、借入金額が累積して返済しきれない……といった結果に陥ってしまう多重債務者が増加してしまったのです。

その社会問題となった多重債務問題を解決するために実施された規制のひとつが総量規制です。

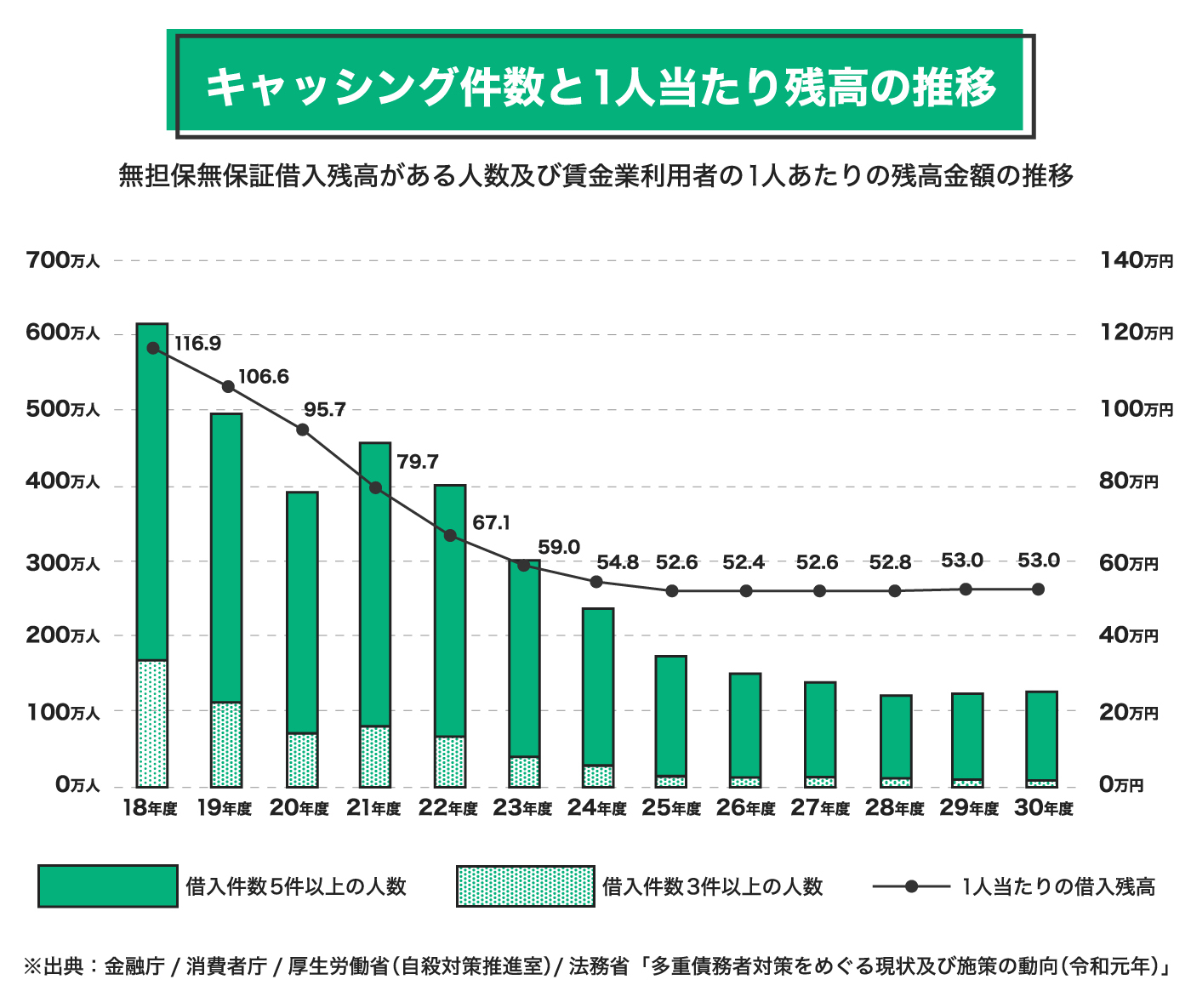

総量規制によって多重債務問題が解消傾向に

法務省が調査した「多重債務者対策をめぐる現状及び施策の動向(令和元年)」で、総量規制が施行された平成22年度と平成30年度を比較すると「3件以上借入がある人」は、平成22年度のおよそ3分の1程度に減少、そのうち「5件以上借入がある人」は平成22年度の8分の1程度までに減少しています。

また一人あたりの残高も、総量規制が盛り込まれた改正貸金業法成立前のおよそ半分の金額に減少しており、総量規制の実施が多重債務問題の解消に、大きな役割を果たしたと考えられます。

総量規制には対象外もある

借入総額が年収の3分の1までに制限される総量規制ですが、次に示すように総量規制の対象外となる借入もあります。

銀行からの借入

銀行は、「お金を貸す」業務も行っていますが、貸金業法の対象ではありません。銀行は融資業務のほかに預金や為替、投資などの業務も行っており、銀行法の適用を受けて運営を行っています。総量規制は、貸金業法に基づく制限であるため、銀行からの借入は適用対象外となるのです。

たとえば、銀行が発行しているカードローンによる借入は、総量規制の対象外です。あくまでも、銀行が主体となって発行しているカードによる借入であり、銀行法の適用を受けるためです。一方、類似のカードローンに、銀行「系」カードローンがあります。これは、銀行から出資を受けた貸金業者が発行しているものであり、�銀行「系」カードローンによる借入は、総量規制の対象となります。

総量規制の除外となる貸付

総量規制になじまない貸付は、総量規制の「除外貸付」に分類されています。たとえば、マイカーローンのように担保がある貸付は、返済が難しくなっても担保物件の売却によって返済負担を軽減することが可能です。このような担保がある借入は、総量規制が目的とする「多重債務問題」につながりづらいため、総量規制の除外貸付に分類されています。既存の借入があっても、除外貸付にあたる新たな借入は、総量規制による影響を受けません。

※個人過剰貸付契約から除かれる契約(貸金業施行規則 第十条の二十一 参考)

・不動産の建設・購入に必要な資金の貸付

・自動車の購入に必要な資金の貸付(自動車が担保の目的となっているもの)

・高額療養費の支払いのための貸付

・有価証券を担保とする貸付

・不動産を担保とする貸付

・売却を予定している不動産の売却代金により返済される貸付

総量規制の例外となる貸付

消費者の利益の保護に差し障りがない貸付は、総量規制の「例外貸付」に分類されています。総量規制は、貸付過剰によって消費者が多重債務に陥らないようにすることが目的です。そのため、「多重債務の状態解消」または「返済負担軽減」のための借入は、総量規制の例外として認められています。それ以外にも緊急性や必要性、返済能力が認められる場合、例外貸付とされているものもあります。

※個人過剰貸付契約から除かれる契約(貸金業施行規則 第十条�の二十三 参考)

・既存の借入を返済するための借入(返済負担減少などの条件を満たすもの)

・本人または家族の緊急に必要と認められる医療費のための貸付

・特定の目的のため緊急に必要と認められるもの

(10万円以内、返済期間3カ月以内などの条件を満たすもの)

・配偶者との合算年収の3分の1以下の貸付(配偶者の同意が必要)

・個人事業主に対する貸付(返済能力を超えない等の条件を満たすもの)

・個人事業主の新規事業のための貸付(返済能力を超えない等の条件を満たすもの)

・つなぎ融資としての貸付(返済期間は1カ月などの条件を満たすもの)

銀行は総量規制の対象外!いくらでも借りられるの?

前述の通り、総量規制の対象外となっている借入方法もあります。銀行からの借入もそのひとつで、総量規制は適用されません。しかし、銀行は独自の自主規制や審査基準を設けて審査をしています。つまり、銀行からの借入についても、返済能力を超えるような借入はできないと考えておいたほうがよいでしょう。

「お金を借りたい」理由には、さまざまなものがあります。生活費の工面のため、という方も多いのではないでしょうか。一時的に大きな出費があって、それをカバーするためにお金を借りることは、決して悪いことではありません。しかし、返済が生活を圧迫してしまい、その生活費の工面のためにお金を借りることが常習化してしまうのは問題です。

お金��を借りる前に、まずは収入と支出の把握を行いましょう。削減できる支出項目を考えて、自らの返済能力を見極めたうえでお金を借りることが大切です。

また、おまとめローンも総量規制の対象外となります。おまとめローンの総額が収入の3分の1を超える場合でも、返済負担が現在よりも軽減する可能性があります。もちろん、利用には審査があるため、必ずしもおまとめローンを利用できるとは限りませんが、複数ある借入をひとつにまとめて返済負担を軽減したいという方は、相談してみるとよいでしょう。

無理のない返済計画を実行するために利便性も考えておこう

収入と支出の把握を行い、返済能力を見極めてお金を借りる際には「利便性」にも目を向けてみましょう。

LINEポケットマネーという選択肢

LINEポケットマネーは、24時間365日借入※が可能なサービスです。利用限度額は3万円〜300万円で、100円から借入が可能です。

※メンテナンス等の時間帯を除きます

返済回数および毎月の返済金額は、最後に借入を行った際の残高に応じて決まります。

また、毎月決まった日の返済に加えて、好きなタイミングで返済することもできます。

LINEアプリを利用している方にとって利便性の高いLINEポケットマネーについて、その特徴をご紹介します。

特徴1:手続きがLINEアプリ上で完結できる

LINEポケットマネーは、LINEアプリ上ですべての手続きが完了します。��「ウォレットタブ」から「ポケットマネー」を選択して申込、LINEアプリ上で本人確認を行います。その後、必要事項を入力すると審査がスタート。契約承諾の通知がLINEで届くと、すぐに借入が可能になります。

特徴2:独自のスコアリング

LINEポケットマネーは、個人信用情報機関から取得した情報に加えて、コミュニケーションアプリ「LINE」をはじめ、LINEグループが提供しているさまざまなサービスや、「LINEポケットマネー」アンケートの回答内容などをAIでスコア化した「LINEスコア」などを用いて、独自のスコアリングにより審査を行っています。

そのため、他社の評価が低く借入が難しかった方も借入ができる可能性があります。また、独自のスコアリングによって既存の借入よりも、低い金利で利用できる可能性もあります。

特徴3:入金および返済もスマホでラクラク

審査通過後、借入は24時間365日可能※です。借入したお金はLINE Payに入金され、そのまま決済することもできますし、銀行口座に出金することも可能です。また、返済はLINE Payや銀行口座の振替で行うことができます。

※メンテナンス等の時間帯を除きます

なお、毎月決められた「返済約定日」の返済以外に「随時返済」機能もあり、この機能を使用して返済を行った場合、次回の返済金額から随時返済分が減額されます。余裕があるときに随時返済を行うことで利息が減り、効率的に総返済額を減らすこともできるのです。

ま�とめ

お金を借りることは決して悪いことではありません。しかし、総量規制によって借りることができるお金の総額は制限されているため、収支を把握し、ご自身の返済能力を踏まえてお金を借りることが大切です。お金を借りる際には、返済計画を立てたうえで返済のしやすさや、利便性なども考えながら借入先の検討を進めていきましょう。

執筆者

キムラミキ

株式会社ラフデッサン代表取締役、ファイナンシャルプランナー

日本社会事業大学社会福祉学部卒業。アメリカンファミリー保険会社での保険営業を経て、株式会社アゼルにてマンション営業、マンション営業企画に携わる。その後、独立系FP会社での業務委託・スタッフ経験を経て、2008年8月より独立。

現在は、株式会社ラフデッサン代表取締役を務め、執筆、講演、法人コンサルティング(営業、マーケティングアドバイス等)、就労移行支援事業所の運営をおこなう。BSS山陰放送ラジオでのレギュラー番組を担当し、ラジオパーソナリティとしての顔も持つ。

保有資格・実績

・AFP

・社会福祉士

・宅地建物取引士

・キャリアコンサルタント

HP:http://www.laugh-dessin.com/

Ameba Blog:https://profile.ameba.jp/ameba/miki-fp