カードローンを一括返済するメリットは?その方法や注意点も紹介

まとまったお金が入ったので、カードローンの借入残高をまとめて返済したい!そんなことはできるのでしょうか。答えは「もちろん可能」です。カードローンの返済方法のうち、臨時的に返す「随時返済」を利用すれば、すべての借入額を返す「一括返済」が叶います。

ただし、一括返済をすればローンを早期に返せるのでメリットが大きいと思いきや、注意すべき点もあります。そこでこの記事では、一括返済のメリットや注意点などを解説していきます。一括返済をする前にぜひ参考にしてみてください。

カードローンの一括返済とは

カードローンの一括返済とは、残っている借入額をまとめて返済することです。返済方法は、毎月定額を返す「約定返済」と、まとまったお金が入ったときなどに臨時的に返す「随時返済」の2種類。このうち約定返済の金額は、変更が難しい金融機関もあります。

しかし随時返済であれば、いつでも好きなタイミングで好きな金額を返済できます。この機能を活用すれば、すべての借入額を返す「一括返済」ができるのです。

カードローンの一括返済をする3つのメリット

カードローンの一括返済を行うメリットは、主に次の3つがあります。

・利息支払いが減り、最終的な支払額が少なく済む

・カードローンの支払いから解放される

・カードローンの借入限度額(契約極度額)をまた利用できるようになる

それぞれ詳しく解説しましょう。

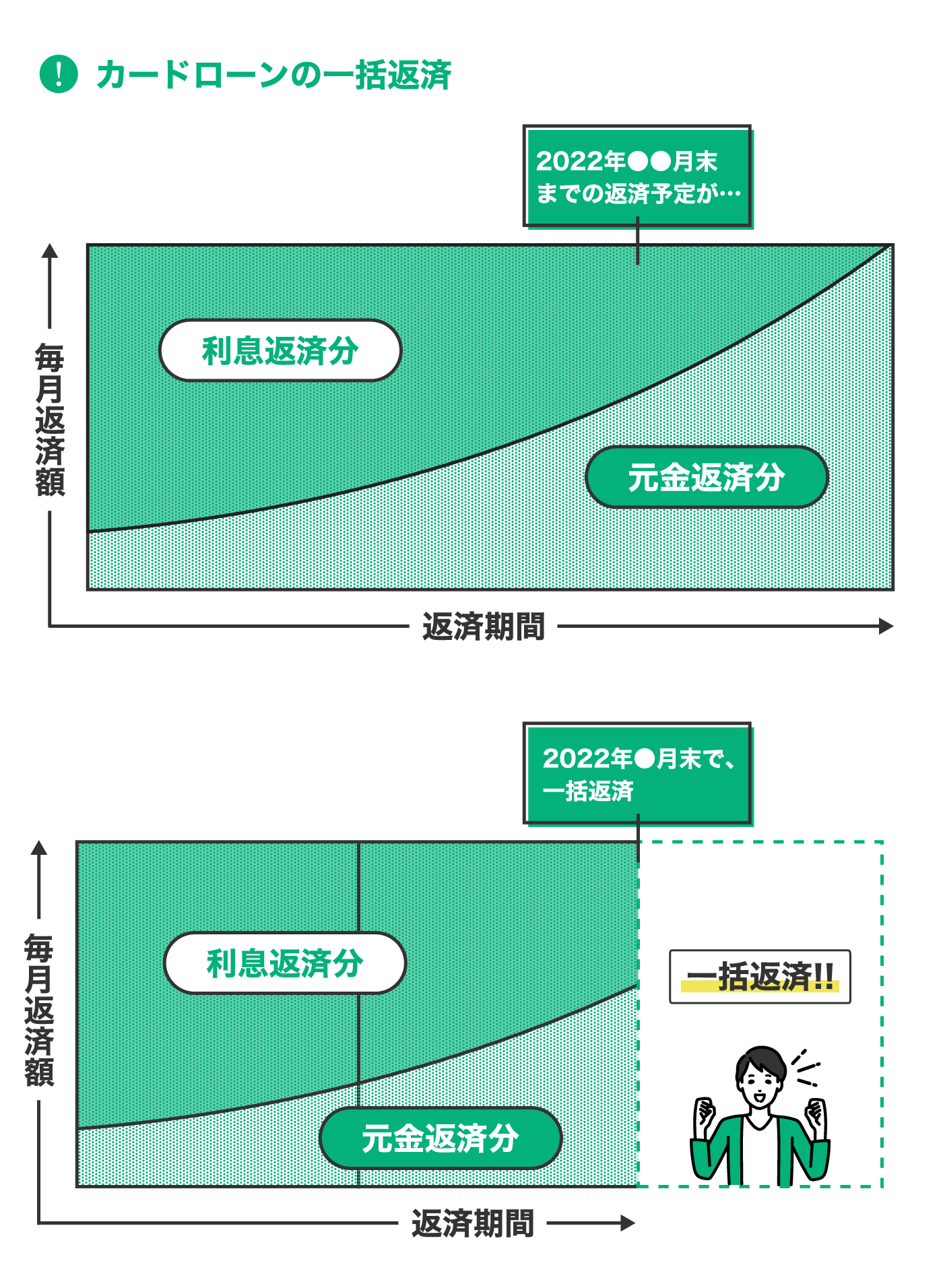

1.利息支払いが減って、最終的な支払額が少なく済む

ローン残高を一括返済する最大のメリットは、借入当初の計画通りに返済するよりも、最終的に少ない金額で返済が終わることです。

カードローンを借りると、その元本に利息がつきます。この利息は元本を借りている期間中ずっと付加され、借入期間が長いほど��多くなる性質があります。

もしカードローンを一括返済すれば、その分支払う利息が減り、結果的に支払ったトータル金額が当初より少なくて済むのです。支払いはもちろん少ないほうがいいですから、利息を減らす一括返済はかなり大きなメリットがあります。

2.カードローンの支払いから解放される

カードローンを一括返済するメリットのふたつ目は、カードローンの支払いから解放されることです。毎月カードローンの返済があると、返済額を確保しなければならないだけでなく、「今月もしっかり返済しないと……」という心理的なストレスもあります。

もし一括返済ができれば、こうした手間やストレスから解放されてスッキリするでしょう。

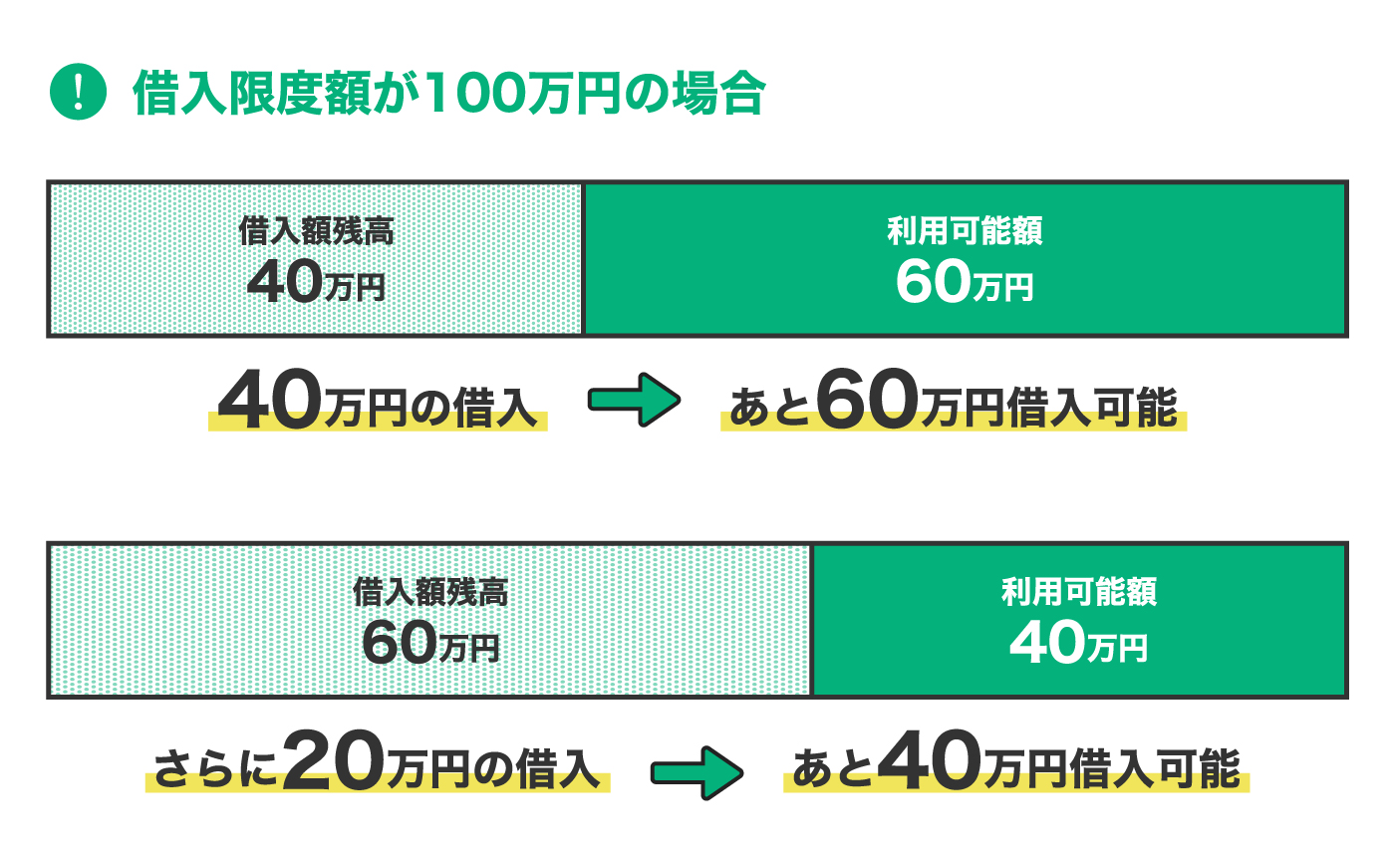

3.カードローンの借入限度額(契約極度額)をまた利用できるようになる

3つ目のメリットは、カードローンの借入限度額(契約極度額ともいう)を再び利用できることです��。カードローンに申込むと、審査終了時に借入できる上限額がわかります。これが借入限度額です。

この借入限度額は、一度設定されたら何度でも利用できるのが特徴です。たとえば借入限度額100万円の人が100万円すべてを返済した場合、また100万円分カードローンを利用できるようになります。

カードローンを利用し終わったあとに、再びまとまったお金が必要になるシーンがあるかもしれません。そんなタイミングに備え、早めに完済しておくといいですね。

カードローンの一括返済をする際の4つの注意点

カードローンの一括返済はメリットが多いので、まとまったお金があるなら利用するのがおすすめです。しかし、以下のような注意点もあります。

・「返しすぎ」に注意

・「無用な借入」に注意

・一括返済の必要額を間違えないよう注意

・一括返済=カードローン解約ではない

それぞれわかりやすく解説します。

1.「返しすぎ」に注意

ひとつ目の注意点は、返済しすぎないことです。たとえば「預貯金ゼロ、月収40万円、月の生活費30万円」という方が、「カードローン残高の20万円を一括返済して、生活費を20万円に抑えよう」とカードローンを一括返済したとします。

しかし、生活費を10万円も節約するのはなかなか難しいことです。もしかしたら生活費が不足して、またカードローンでお金を借りてしまうかもしれません。カードローンの一括返済にこだわるあまり、生活を圧迫しすぎないようにすることも大切です。

2.「無用な借入」に注意

ふたつ目の注意点は、無用な借入をしないことです。カードローンを完済すると、カードの借入限度額が空きます。すると「またお金が必要になるかもしれないから、少し借りておこうかな」と思う方もいらっしゃいます。

もちろん必要なときにカードローンを利用するのは問題ないのですが、安易に無用な借入を行うのはよくありません。特にカードローンを返しきったときほど「少しくらい借りてもまた返せるだろう」という思考になりやすいので要注意です。カードローンは、必要なときに必要な分だけ利用するようにしましょう。

3.一括返済の必要額を間違えないよう注意

3つ目の注意点は、一括返済に必要な金額を間違えないことです。カードローンを一括返済すると、当初の予定よりも少ない利息で済みます。つまり今お手元で見られる「カードローン借入残高」に利息が含まれている場合、その金額通りに払ってしまうとお金を余分に払ってしまう可能性があります。

そのため一括返済をする場合は、事前に「完済に必要な金額」を借入中の金融機関に確認しておくことが大切です。公式サイト・アプリのマイページやお問い合わせページなどで確認してみてください。

4.一括返済=カードローン解約ではない

4つ目の注意点は、カードローンの一括返済は「解約」ではないということです。カードローンを一括返済したら、自動的にカードローンが解約できると思う方もいらっしゃいます。しかし、カードローンを解約する場合は、別途解約手続きが必要になるのでご注意ください。

解約手続きの方法は各金融機関によって異なりますので、契約中の金融機関に確認してみるとよいでしょう。

カードローンの一括返済方法は?

カードローンの一括返済の方法は、主に下記の方法があります。

なお、一括返済の方法はカードローンを提供している金融機関によって異なりますので、事前にホームページや電話などで確認しておくとよいでしょう。

・銀行振込による返済

カードローンを提供している金融機関が��指定する口座への振込によって返済する方法です。なお、銀行振込による返済で発生する振込手数料は利用者が負担する場合が多いです。

・ATMを利用する返済

カードローンの提携先金融機関やコンビニエンスストアのATMから振込によって返済する方法です。ATMを利用した返済は手数料が無料な場合もありますが、手数料が無料となる時間帯が制限されている、利用金額に応じて手数料が発生するなどの場合もあります。

・口座引き落としによる返済

カードローンの利用者が登録している預金口座から口座引き落としによって返済する方法です。

・窓口や無人契約機を利用する返済

カードローンを提供している金融機関の窓口や無人契約機を利用して返済する方法です。手数料が無料な場合も多いですが、返済時に手数料が発生する場合もあります。

・電子決済残高から返済

電子決済とは、現金ではなく電子的なデータの送受信によって処理する決済方法で、クレジットカードやデビットカード、電子マネー決済などの種類があります。

【具体例】カードローンの一括返済方法は?LINEポケットマネーで実践!

カードローンの一括返済は、どんな手続きになるのでしょうか。金融機関によっては、煩雑な手続きが必要になることもあるようです。

そこで今回は、LINEポケットマネーで一括返済する場合の手順を解説します。「返済引落し口座からの引落し」による一括返済は手数料が無料です(ご利用には返済引落し口座の登録が必要です)。カードローンを選ぶ際は、こうした手数料がかからない金融機関を選ぶのも重要です。

LINEポケットマネーの一括返済は「随時返済機能」から

LINEポケットマネーは、スマホに入っているLINEアプリから簡単にアクセスできるカードローンです。LINEの操作に慣れている方ほど、便利に活用できます。

今回のように臨時的に返済する場合は、「随時返済」機能を使います。返済引落し口座をご登録いただいている場合の方法は以下の通りです。

※返済引落し口座の登録方法、および登録可能な金融機関はこちら

一括返済によってすべての借入残高を支払ったら、以降の支払いは発生しません。もし一括返済の金額に満たない場合は、次回の約定返済金額から随時返済した金額だけ減額されます。少しずつ随時返済していって、完済時期を早めていくのもよいでしょう。

返済引落し口座からの引落しによる一括返済(※ご利用には返済引落し口座の登録が必要です)

1)ポケットマネーTOP から「返済する」を選択

LINE アプリで LINE ポケットマネーを開き、借入額などが記載されているページに移動します。そこで「返済する」を選択してください。

2)返済金額を入力

次の画面で、一括返済する金額を入力します。

3) ご登録済みの口座を選択

「返済方法」を選ぶ項目で登録済みの銀行口座を選択してください。

4)入力内容を確認し、一括返済!

返金金額などを確認したら「返済する」をタッチ。「返済が完了しました」という画面になったら返済完了で

す。

24時間いつでもスマホから一括返済できるのは便利ですね。

なお、返済引落し口座の登録をしない場合でも指定された銀行口座への銀行振込による返済は可能です。

まとめ

カードローンの一括返済は、利息が軽減�されてトータルの返済額が抑えられるなど、数多くのメリットがあります。しかし、いくつか注意点もあります。注意点を事前にご確認いただき、お手持ちの資金と生活資金などのバランスを考えたうえで、一括返済するのがおすすめです。

約定返済と、随時返済を上手に組み合わせながら、スムーズに返済を行い、少し余裕ができたら生活費を確保し、完済に必要な金額を確認したうえで一括返済することを検討してみてはいかがでしょうか。

執筆者

金指 歩

肩書:ファイナンシャルプランナー

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。