入院費用が払えないと訴訟になる?退院時の対処法や利用できる公的制度を解説

入院費用が払えないと、最悪の場合には訴訟に発展する可能性もありますが、病院での分割払いの相談や医療ローンの利用など、いくつかの対処方法があります。月をまたがない入院でも、退院時に数十万円規模の費用を請求されることもあり、「一括で支払えるか不安……」という方も多いのではないでしょうか。

本記事では、入院費用が払えない場合の具体的な対処法や利用できる公的制度について解説します。

入院費用が払えないとどうなる?

入院費用の未払いは、段階的に厳しい対応がとられていきます。まず病院からの督促連絡があり、支払いがない場合は身元保証人への請求へと移行します。

それでも解決しない場合は、弁護士が介入し、最終的には訴訟や財産の差し押さえにまで発展する可能性があります。

まずは、入院費用が支払えない場合の具体的な流れと、その対応方法について解説します。

病院から督促を受ける

入院費用は退院時に請求されることが一般的です。月をまたぐ入院の場合は、月末締めで翌月に支払いの場合が多いでしょう。

もし、期日までに支払いがない場合、まずは電話による督促があります。この時点で支払いが確認できない場合、郵便で督促状が届きます。それでも支払いがない場合は、病院職員が直接自宅に訪問し、支払いを要求するという流れで督促は進められます。

身元保証人に対して請求される

多くの病院では入院時「身元保証人」を求めます。緊急連絡先として、そして患者本人が意思表示できない場合の対応のためですが、それ以外に、患者が入院費用を支払えない場合の請求先になる、という目的もあります。

患者本人が督促後も入院費用を支払わない場合、身元保証人に請求がある点を理解しておきましょう。

弁護士からの連絡、訴訟の可能性も

患者本人、身元保証人のどちらも入院費用を払わない場合、�弁護士から連絡が来ます。この時点で支払いが難しい場合、弁護士や病院と分割払いなどの支払い計画を検討します。

弁護士からの連絡を無視し、支払い手続きもおこなわなかった場合、裁判所を通じて訴訟の連絡が来る可能性もあるので、注意してください。

なお、訴訟となった場合、給与や預金などの財産を差し押さえられるケースもあります。

関連記事

入院費用が払えないときの対処法

入院費用を一括で支払うことが難しい場合、まずは病院に相談して分割払いや支払期日の延長を検討できます。また、医療ローンを利用することで、複数回に分けて支払うことも可能ですが、審査や金利面での注意点があります。

ここでは、支払いが困難な場合の具体的な対処方法と、各選択肢のメリット・デメリットについて解説します。

病院に分割払いや支払期日延長の相談をする

入院費用の一括支払いが困難な場合、早めに病院の医事課や会計窓口に相談することが重要です。患者の経済状況に応じて分割払いや支払期日の延長に対応してもらえる可能性もあります。

特に支払いの見通しが立たない場合は、問題が大きくなる前に相談することで、無理のない支払い計画を立てることができます。

トラブルを未然に防ぐためにも、支払いが難しいと気付いた時点で、すぐに病院側に状況を伝えましょう。

医療ローンを利用する

医療ローンは、入院費用などの医療費支払いに特化した融資制度です。利用方法は大きく2つあり、病院と提携している医療ローンを利用する方法と、銀行やクレジットカード会社が提供する医療ローンを直接契約する方法があります。どちらの場合も、月々の返済額を自身の収入に合わせて設定できる利点があります。

ただし、医療ローンの利用には信用審査があり、年収や他の借入状況によっては利用できない場合があります。また、返済期間を長く設定すると手数料や利息の負担が大きくなるため、体調や状況に合わせながら計画的に利用するようにしましょう。

資金使途が自由なローンを利用する

病院と提携した医療ローンや一般の医療ローンが利用できない場合は、銀行やクレジットカード会社から提供されている資金使途が自由なローンの利用を検討することもできます。

主にカードローンなどがこれにあたり、通常は医療ローンより金利が高く設定されていますが、最短で申し込んだ当日中に借りられるなど、スピーディー融資が可能な場合があります。

ただし、こちらのローンも信用審査があり、返済計画をきちんと立てる必要があります。

そもそも入院費用はどれくらいかかるの?

入院にかかる費用は、1人あたり平均で約20万円に上り、入院日数が長くなるほどその費用は増加していく傾向にあります。

費用は大きく分けて保険適用と自己負担に分かれ、保険適用となる治療費や入院基本料は年齢に応じて1~3割の負担で済みますが、差額ベッド代や日用品費などの自己負担分は全額支払う必要があります。これらの費用の違いを把握し、どのような補助制度が利用できるかを確認しておくことが重要です。

まずは、具体的な入院費用の目安と、保険適用となる費用、自己負担となる費用について解説します。

入院費用と入院日数の平均

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院経験がある人の、直近(過去5年間)の入院での平均入院日数は「17.7日」という調査結果が出ています。最も多い層は「5~7日」です。

そして、直近の入院時の平均自己負担費用は「19.8万円」となっています。最も多い層は「10~20万円」です。

入院日数別の自己負担費用は、以下の表をご覧ください。入院日数が長くなるほど、自己負担額も増えていくことがおわかりいた��だけるでしょう。

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

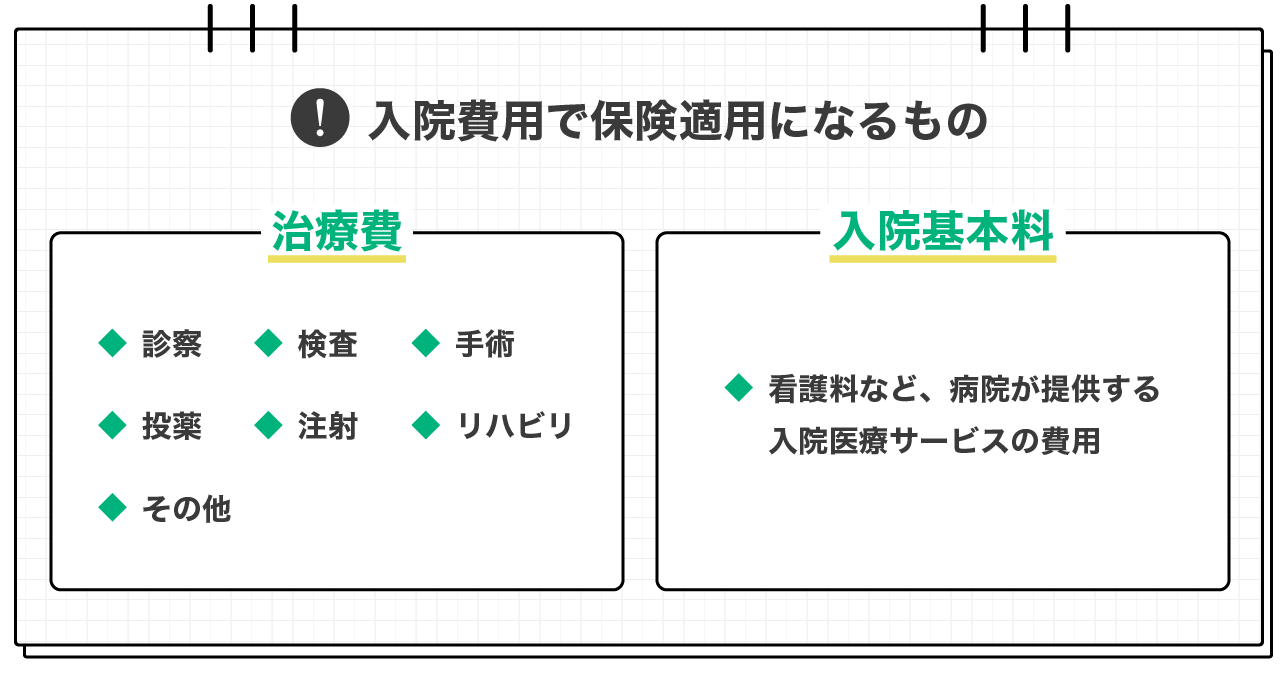

入院費用で保険適用になるもの

入院した場合、かかった費用全てを自分で払うわけではありません。「保険適用」費用と、「自己負担(保険適用外)」費用にわかれます。

保険適用の費用は「治療費」と「入院基本料」です。具体的には以下の通りです。

医療費は、公的医療保険制度により、かかった費用の一部のみの負担となります。負担割合は原則3割ですが、未就学児と70歳~74歳までは2割負担、75歳以上は1割負担です。

ただし、70歳以上で一定以上の所得がある場合には3割負担となります。

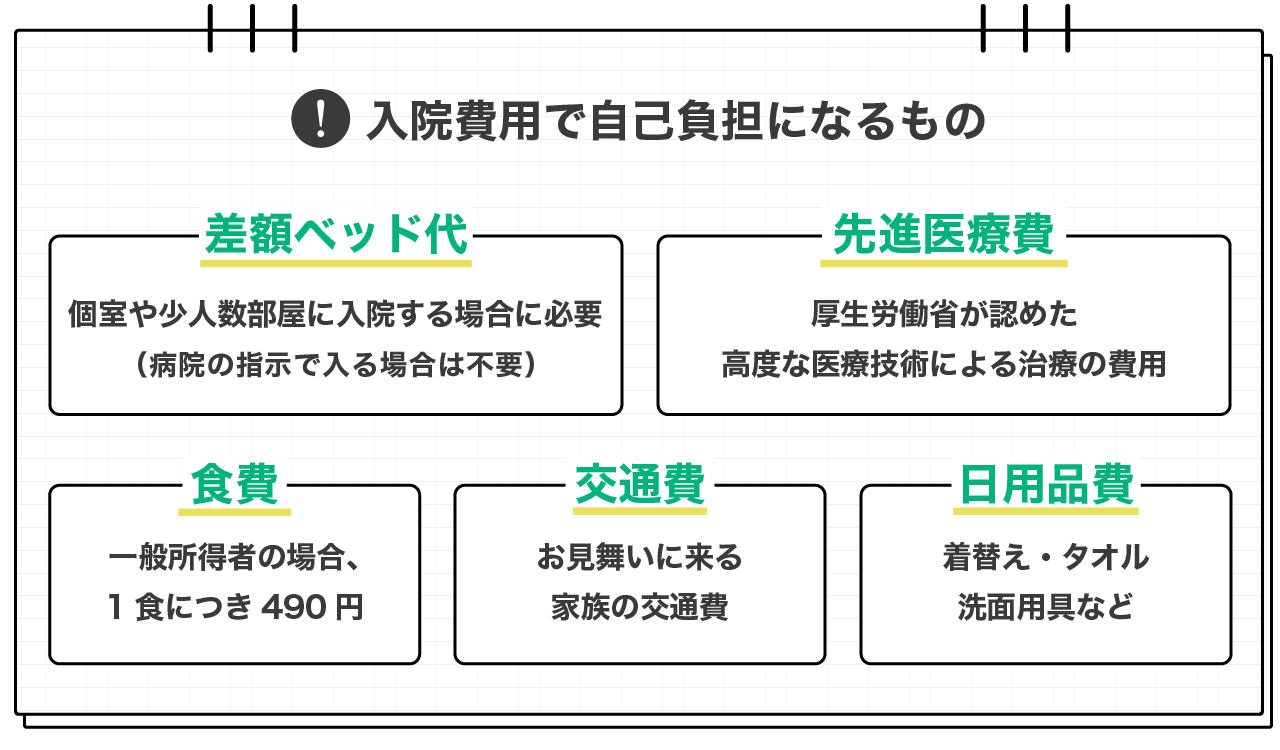

入院費用で自己負担になるもの

入院費用で自己負担になるものの例をご紹介します。

入院する際は、日用品費や交通費など治療に直接関わりがない費用負担のことも考えておかなければなりません。

入院費用に利用できる公的制度もある

入院費用の負担を軽減するために、さまざまな公��的支援制度が用意されています。

高額療養費制度や限度額適用認定証による窓口負担の軽減、傷病手当金による収入補填、さらに経済状況に応じた無料低額診療事業や生活保護など、状況に合わせて複数の制度を組み合わせることが可能です。

ここからは、入院費用の負担を抑えるために利用できる8つの公的制度について解説します。

高額療養費制度

1カ月(1日~末日まで)の医療費の自己負担額が高額になった場合、一定額を超えた部分が戻ってくるという制度です。公的医療保険(国民健康保険・企業などの被用者保険・後期高齢者医療保険)に加入している人が利用できます。医療費は世帯での合算が可能です。

年齢や収入によって自己負担限度額が異なり、直近12カ月の間に高額療養費の払い戻しが3回あった場合、4回目からさらに自己負担限度額が下がる「多数回該当」という軽減措置もあります。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

本来、医療を受けると1~3割負担分の医療費を一旦支払わなければなりませんが、「限度額適用認定証」を提出すれば、窓口での支払いを自己負担限度額までに抑えることができます。窓口での支払いを減らすことができ、高額療養費の払い戻し申請をする手間もなくなるのでおすすめです。

限度額認定証は、申請月の初日から適用となるので、入院前、もしくは入院後すぐに申請するようにしましょう。

高額療養費貸付制度

高額療養費制度の審査は、病院から提出されるレセプト(診療報酬明細書)が健康保険組合や市区町村に到着した後に実施されます。しかし、支払いまでには3〜4カ月ほどかかるため、その間の経済的負担が大きくなる可能性があります。

この負担を軽減するために設けられているのが「高額療養費貸付制度」です。この制度では、無利子で高額療養費の支給見込み額の8〜9割相当額を事前に借りることができます。

協会けんぽの場合、申込書に以下の書類を添付して提出します。申込方法は健康保険組合や市区町村によって異なるため、事前に確認が必要です。

・病院の発行した保険点数が記載された医療費請求書

・高額療養費貸付金借用書

・高額療養費支給申請書

貸付金は、後日支給される高額療養費から自動的に返済されます。ただし、支給額が減額された場合や貸付額を上回る支給がなかった場合、不足分は別途返納する必要があります。利用する際には、返済に関する条件も事前に確認しておくことが大切です。

健康保険限度額適用認定証

入院による高額な医療費の発生が事前にわかっている場合、健康保険限度額適用認定証を利用することで、病院での支払いを自己負担限度額に抑えることができます。この制度を利用することで、一時的な支払いによる家計への負担を軽減することが可能です。

マイナ保険証を持っている場合、病院の窓口で保険証を提示する際に「限度額情報の表示」への同意を示すだけで、この制度を利用できます。事前の手続きは一切不要なため、急な入院にも対応できる利点があります。

一方、マイナ保険証を持っていない場合は、勤務先の健康保険組合や市区町村の窓口に「健康保険限度額適用認定申請書」を提出する必要があります。申請後に交付される認定証を保険証と一緒に病院窓口へ提示することで、支払いを自己負担限度額内に抑えることができます。

付加給付制度

高額療養費制度に上乗せして、医療費の払い戻しをする制度です。高額療養費の限度額に達していなくても、健康保険組合が定める限度額に達していれば、超えた分の金額が払い戻しされます。つまり、高額療養費制度単体よりも、さらに自己負担額を減らせるという制度です。

各健康保険組合が独自に行っている制度なので、それぞれ限度額が異なり、実施していない健�康保険組合もあります。制度の有無や内容は、ご自身が加入している健康保険組合に確認してください。

なお、国民健康保険にはこの制度はありません。

一部負担金減免制度

災害・失業などの特別な事情で一時的に生活が著しく困難になり、医療費の支払いが難しくなったとき、一部の自己負担額を減額・免除・猶予する制度です。国民健康保険の加入者のみが受けることができます。

無料低額診療事業

経済的な理由で生活が困難な人に対して、無料か低額で医療をおこなう事業です。実施している病院は全国で732施設(令和2年時点)あります。まずは実施している病院を探し、無料低額診療を受けたいと相談してみましょう。

なお申請した病院以外の医療費は、対象外となるので注意してください。

生活保護(医療扶助)

生活保護の8つの扶助の1つが医療扶助で、医療費の全額を公費で負担してくれます。ただし、健康保険が適用される医療行為は対象となりますが、保険適用外の費用は自身で支払わなくてはなりません。そのため、ある程度は資金の準備が必要です。

傷病手当金

会社の健康保険・共済に加入している人が利用できる制度です。

病気やケガで働けない間、最長1年6カ月にわたり、給与の約2/3の手当が支給されます。入院だけでなく、自宅療養中の期間も対象です。

手厚い制度ですが、国民健康保険の加入者は原則として対象外です。そのため、自営業やフリーランスの人は、働けなくなったときの備えをご自身で備えておくことが大切です。

給付には以下の条件もあるため、事前に確認しましょう。

・連続する3日間を含み4日以上仕事に就けない状態

・休業した期間は給与が支払われていない

入院費用の支払いに関するよくある質問

入院費用の支払いに関して、よく寄せられる質問をまとめました。いざという時、迷わないよう確認しましょう。

どうしても入院費用を支払えない場合にはどうすればいいですか?

まず、病院の医事課や相談窓口に相談してください。分割払いや支払期日の延長などの対応が可能になるケースもあります。

大規模な病院では、医療ソーシャルワーカーによる専門の相談窓口が設置されているケースが多く、支払い方法の相談から利用可能な制度の案内まで、幅広いサポートを受けることができます。

また、相談のタイミングは入院期間中が適しています。退院時に慌てることなく支払い計画を立てられるよう、支払いが難しいと感じた時点で早めに相談することをおすすめします。

生活保護受給中でも入院費用を支払う必要がありますか?

医療扶助により、基本的な入院費用の支払いは不要です。ただし�、一部自己負担が必要な費用もあります。

医療扶助では、保険適用される診療や治療、入院基本料などの医療費が全額公費で賄われます。そのため、通常の診療に関する費用について、自己負担は発生しません。

しかし、日用品費(着替え・タオル・洗面用具など)や、患者本人の希望による個室利用の際の差額ベッド代については医療扶助の対象外となるため、自己負担が必要です。なお、医師の指示による個室利用の場合は、差額ベッド代も医療扶助の対象となります。

失業中で収入がありません。入院費用の支払いはどうすればいいですか?

まず、高額療養費制度や限度額適用認定証の利用を検討してください。また、失業を理由とした国民健康保険料の減免制度を利用できる可能性があります。

さらに、深刻な経済的困難がある場合は、無料低額診療事業を実施している病院への転院や、生活保護(医療扶助)の申請も選択肢となるでしょう。

入院費用の支払いに困った時にも!LINEポケットマネー

入院費用の支払いが難しくなった場合、公的制度や医療ローンを活用する方法があります。しかし、これらの制度は医療費の支払いに限定されており、「入院により収入が減少し、生活費が不足している」「入院費以外の固定費(家賃や水道光熱費)の支払いが厳しい」といった状況には対応できません。

このような場合に役立つのが、「LINE」が提供するローンサ�ービス「LINEポケットマネー」です。銀行口座への入金で借入でき、初めての方なら契約後最大30日間利息0円サービス(※1)も利用できます。また、1円からの繰り上げ返済が可能なため、無理なく返済できる点も大きなメリットです。

審査の申込は24時間365日(※2)、スマホから簡単に行えます。「LINE」アプリのトップページから「LINEポケットマネー」に移動し、必要事項を入力すれば申込が完了します。

急な出費や万が一の備えとして、「LINEポケットマネー」の利用を検討してみてはいかがでしょうか。

※1スタンダードプラン限定・その他諸条件あり

※2メンテナンス等の時間帯を除く

まとめ

入院費用への備えには、高額療養費制度や限度額適用認定証などの公的制度を知っておくことが重要です。長期入院の場合は、病院での相談や医療ローンの利用、分割払いの検討など、状況に応じた対応が可能です。

また、医療費だけでなく生活費の補填が必要な場合は、LINEポケットマネーのような即時入金可能なサービスの利用も選択肢の1つとなります。入院は予期せぬタイミングで起こり得るため、事前に制度を理解し、準備しておくこと��で、経済的な不安を軽減することができます。

執筆者

佐久間 翠(さくま みどり)

証券会社のオペレーターを経て、企業内FPに。個別マネー相談やライフプランの作成、セミナー講師などを経験。出産を機にライターとして活動を始め、現在は金融記事を専門に執筆・監修をしている。

保有資格・実績

・ファイナンシャル・プランニング技能士(FP)2級

・CFP®︎

・証券外務員1種