クレジットカードとカードローンのキャッシングはどちらがお得?金利や利用のメリットを徹底解説!

現金を借入できるキャッシング。キャッシングと一口にいっても、利用する方法は大きく2つに分けられます。ひとつはカードローンなどローンサービスを申込んで行うもの、もうひとつはクレジットカードのキャッシング機能を利用したものです。いつも持ち歩いているクレジットカードを利用したキャッシングは身近で利用しやすい反面、金利などの面でカードローンとは違う仕組みを持ち、注意したいポイントも異なります。この記事ではキャッシング機能の基本的な内容とともに、金利をはじめとしたメリット・デメリットをまとめました。

キャッシングにおける金利とは?

キャッシングにおける金利とは、借入額(元金)に対する利息の割合のことで、一般的には1年間の利息の割合(年利)として使われる場合が多いです。キャッシングにおける金利の詳細について、確認してみましょう。

キャッシングの金利は法律によって上限が定められている

貸金業者(消費者金融など)のキャッシングで適用される金利の上限は、利息制限法(※1)という法律によって、借入金額に応じて最大で年20.0%と決められています。ただし、貸金業者のキャッシングで適用される金利の上限は、一般的に年18.0%で設定されることが多いです。

※1 利息制限法

お金の貸し借りにおける金利の上限などを定めた法律で、この法律で定められた金利の上限を超えて貸し付けることを禁止しています。また、その金利の上限は貸付金額によって異なり、最大で年20.0%となっています。

「金利」と「利用限度額」は契約者によって異なる

貸金業者のキャッシングで適用される金利や利用限度額は、一般的にキャッシングを提供する会社の審査(審査基準はキャッシングを提供する会社によって異なる)で設定されるため、申込者(契約者)によって異なります。また、適用される金利は、利用限度額や借入額が大きいほど低くなる傾向にあり、借入や返済履歴などによって変動する場合もあります。

クレジットカードのキャッシング機能の基本

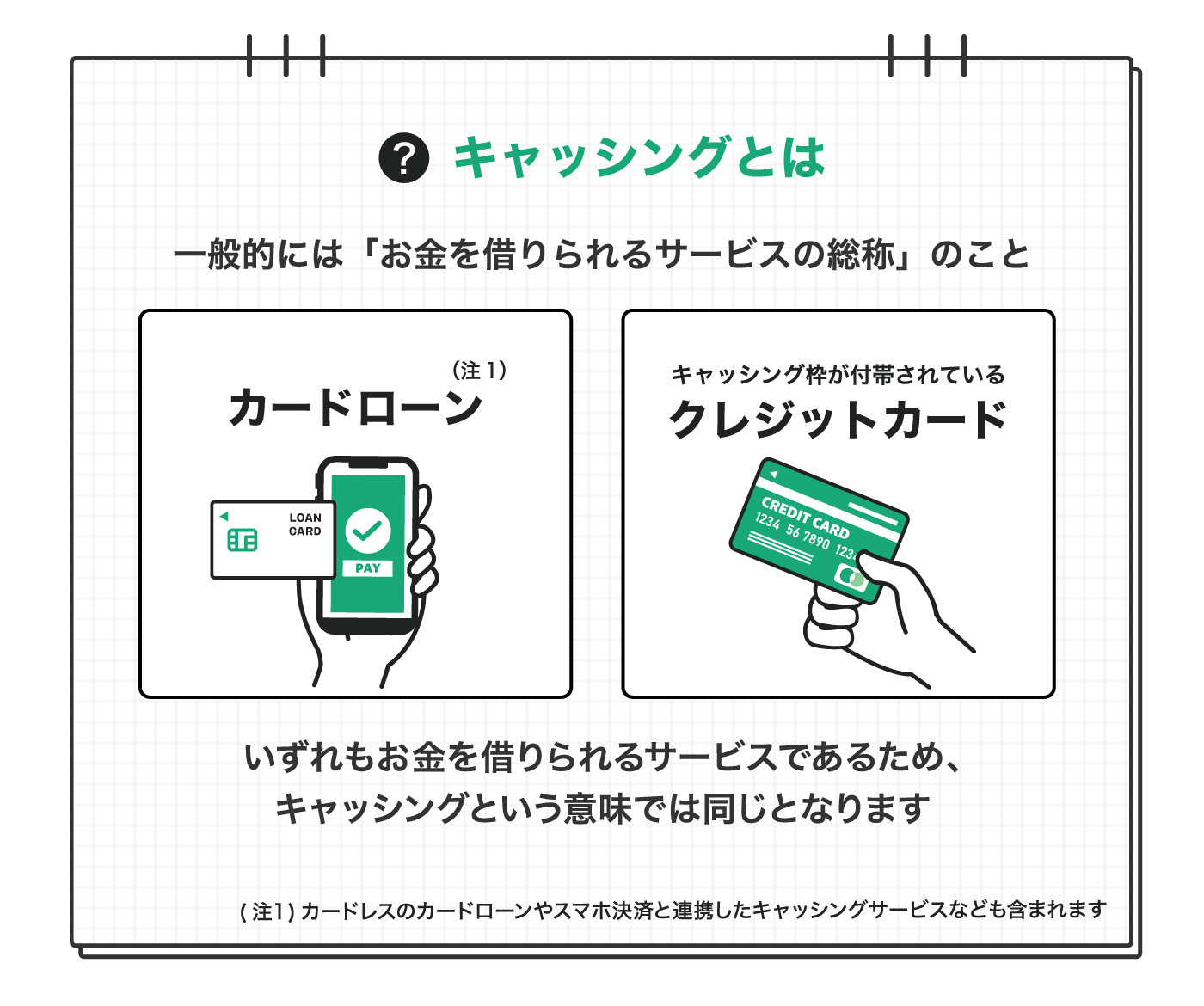

キャッシングは、現金の借入ができるサービスの総称として使用されています。

キャッシングは、一般的にカードローンなどを利用した借入方法と、キャッシング枠が付帯されているクレジットカードを利用した借入方法の大きく2つに分けられます。

ここでは、キャッシング枠が付帯されているクレジットカードを利用した借入方法について、基本的な内容から確認していきましょう。

クレジットカードのキャッシング機能とは?

クレジットカードは基本的に、買い物での支払いを一時的にカード会社に立て替えてもらい、後払いとする支払いツールです。

現在、さまざまなクレジットカードが発行されており、その一部にはオプションとしてキャッシング機能がついています。キャッシング機能を利用すれば、カードの持ち主はクレジットカード会社からお金を借りることができます。

ただし、キャッシング機能はあくまでクレジットカードのオプション機能ですの�で、クレジットカードの中にはキャッシング機能がないものもあります。

利用しているクレジットカードにキャッシング機能があるかどうかは、ご利用明細やWebページで確認してみてください。「ショッピング枠」の周辺に「キャッシング枠」という記載があれば、キャッシング機能があると思われます。利用を検討される場合は、あらかじめご自身のクレジットカードを確認してみましょう。

クレジットカードのキャッシング機能のメリット

ここからは、キャッシング機能の詳しい内容を確認していきましょう。まずはメリットを3つ挙げ、詳しく見ていきます。

担保や保証人が不要

クレジットカードのキャッシング機能では、担保や保証人が不要です。お金を借入する際には、金額に応じて金融機関から担保や保証人を求められる場合もありますが、キャッシング機能の利用にあたっては必要ありません。

使いみちは自由

使いみちは自由であり、例��えば住宅ローンや自動車ローンのように借入した後のお金の使い方が限定されていません。

※多くの場合、事業資金として利用することはできないため注意が必要です。

即日利用しやすい

一般的にクレジットカードのキャッシング枠の審査は、クレジットカード申込の際など、キャッシング機能をカードに付帯させる際に行われています。そのため、使っているクレジットカードにキャッシング枠がすでに設定されていれば、簡単な手続きで利用することができ、即日利用することも可能です。

クレジットカードのキャッシング機能のデメリット

次に、クレジットカードのデメリットについて確認していきましょう。

「クレジットカードの」を追加お願いいたします。

金利が高くなる傾向がある

カードローンの場合、最終的に返済に適用される金利は、個別の商品ごとに設けられた金利の範囲で、審査を経て決定されます�。審査結果によっては有利な条件で借入できる場合があります。

しかしクレジットカードのキャッシング機能を利用する場合は、金利は利用限度額やクレジットカード会社に応じてすでに定められていますので、カードローンを利用する場合よりも金利が高くなる傾向があります。

金利は返済額のうち、利息額を計算するにあたっての基礎となります。そのため同じ金額を借入れた場合でも、金利が高いと返済額が増え、ご自身の負担が大きくなります。

ちなみに一般的に、同じクレジットカードでも適用される金利は、ショッピング機能(商品の購入代金を後から支払う機能)のリボ払い・分割払いなどを利用した場合よりもキャッシング機能利用時のほうが高くなります

初期設定のキャッシング枠が小さい可能性がある

キャッシング機能は、ショッピング機能をメインとするクレジットカードに付帯するオプション機能ですので、初期設定ではキャッシング枠が小さく設定されている場合があります。

増額の手続きを踏めばキャッシング枠を増やせる可能性もありますが、手続きには時間がかかります。まとまった金額の借入を希望される場合は特に、事前準備が必要でしょう。

借入条件がショッピング枠と連動している

キャッシング機能を利用するにあたり、利用限度額はクレジットカードや利用状況によって定められており、ショッピング枠と連動しています。そのため、キャッシング枠を利用すると、その分ショッピング枠が減り、ショッピングで利用できる金額は少なくなります。同様に、ショッピング枠の利用状況によっては、キャッシング機能を利用できない場合があるでしょう。

クレジットカードのキャッシング機能での返済スケジュールと方法

キャッシング機能を利用する場合、どのような返済方法があるのでしょうか。キャッシングの流れや返済スケジュールとともに確認していきましょう。

クレジットカードを利用したキャッシングの流れ

1.クレジットカード会社にキャッシング枠の利用を申込む

キャッシング枠が付帯されていないクレジットカードを持っている場合は、クレジットカード会社にキャッシング枠の利用申込を行います。

クレジットカードそのものを持っていない場合は、クレジットカード会社にキャッシング枠が付帯されているクレジットカードの利用申込を行います。いずれの場合も所定の審査に通過することで、クレジットカードのキャッシング枠を利用して、現金を借りることが可能となります。

2.現金を借りる

クレジットカードのキャッシング枠を利用して現金を借ります。現金の借入方法は、クレジットカード会社によって異なりますが、ATMで現金を引き出す方法のほか、Webサイトやアプリ、電話など使った口座振込を利用する方法などがあります。

3.借入金を返済する

借入の際に選択したキャッシングの返済方式(1回払いやリボ払いなど)に従って、口座引き落としのほかに、ATMを利用した振込や銀行振込などの方法を利用して借入金を返済します。

返済スケジュールは主に2種類

次に、返済スケジュールを詳しく確認していきましょう。キャッシング機能を利用した場合の返済スケジュールは、主に以下の2つがあります。

・翌月一括払い

・リボルビング払い(リボ払い)

翌月一括払いは、キャッシング枠で元金と利息を合わせた金額を、締め切り日の翌月にまとめて返済する方法です。支払い利息は金利と元金が同じ場合も借入期間が長いほどかさむため、翌月に一括で返済すると利息負担を少なく抑えることができます。

ただし、返済スケジュールは、後述のリボルビング払いを原則としているクレジットカードも多いです。翌月一括払いを希望される場合は、あらかじめ翌月一括払いに変更できるか、またどのような方法で変更するのか確認しておきましょう。

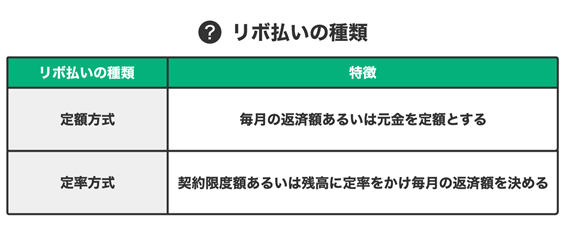

リボルビング払い(以下、リボ払い)は、毎月定額または残高の定率を支払う方法です。一口にリボ払いといってもさまざまな種類があります。ここでは、キャッシング機能で多く採用されている以下の2つの方式について確認していきましょう。

定額方式

定額方式は、毎月の返済額か、毎月の返済額のうちの元金部分を定額とします。元金と利息を合わせた元利合計額を定額とし毎月の返済額とする「元利定額リボルビング払い」と、元金のみ定額で残高に基づき計算された利息を上乗せした金額を返済する「元金定額リボルビング払い」があります。

元利定額リボルビング払いは、毎月の返済額が変わらないため安心感がある一方で、残高が大きくても毎月の返済額を小さく抑えられるため、その分元金の返済が進まず返済が長期化する可能性があります。また毎月の返済額が安定しているがゆえに借入を繰り返しやすくなる側面もあります。

また、残高に応じた一定の金額を毎月の返済額とする、「残高スライド定額方式」もあります。

定率方式

定率方式は、契約限度額か残高に定率を掛けて毎月の返済額を決めます。「元利定率方式」と「元金定率方式」の2つに分かれますが、元金定率方式を採用するところは少なく、多くのキャッシング機能では元利定率方式が採用されています。

元利定率方式では、契約限度額か残高に定率を掛けて算出し�た金額を、利息を含む返済額としていきます。一方、元金定率方式では定率を掛けて算出した金額を毎月の元金返済額とし、そこに利息を加算して毎月の返済額とします。

そのため、元利定率方式のほうが元金の減りが遅く、返済期間は長くなります。元利定率方式には、残高に応じて掛けるパーセンテージが変化する残高スライド定率方式もあります。

リボルビング払いといっても多くの種類があります。まずはキャッシング機能を利用する前に、利用するカードが採用しているリボルビング方式を確認してみましょう。

返済方法はカードによって違う

キャッシング機能を利用した後の返済方法は、通常ショッピング機能の利用料金の支払い方法と同じ口座引き落としとしているところが多いようです。加えて、例えば以下のような方法で随時返済を行うことも可能です。

・コンビ二や銀行等のATMを利用

・銀行振込

・毎月の支払額を増額

随時返済を行えば、利息負担を減らすことができますが、返済方法はクレジットカードによって異なります。あらかじめ確認しておきましょう。

クレジットカードのキャッシングの利息を抑えるコツ

キャッシングで支払う利息を抑える(少なくする)コツとして、繰上返済をする方法があります。繰上返済はキャッシング利用者のタイミングで任意の金額を返済する方法で、臨時��返済と呼ばれることもあります。繰上返済では、返済金額の全額が借入残高(元金)の返済に充当されるため、繰上返済金額に対応する利息部分を支払う必要がなくなることから、支払う利息を少なくすることができます。

繰上返済を行った場合にどのくらい利息が変わるのかについて、下記の例で確認してみましょう。

【例:繰上返済を行う場合に減少する利息額】

借入残高(元金):50万円、返済期間:2年、適用金利:15.0%

※毎月の返済額は元利均等返済方式で算出

・繰上返済を行わない場合

毎月の返済額:24,243円、総返済額:581,832円

総利息額:81,832円

・繰上返済を行う場合

条件1:返済開始から6カ月後に150,000円を繰上返済

条件2:毎月の返済額は変えずに返済期間を短縮する

毎月の返済額:24,243円、総返済額:553,818円

総利息額:53,818円

減少する利息額:28,014円

短縮される返済期間:7ヶ月

参考)返済期間は変えずに毎月の返済額を変更する場合

(条件1を適用した状態で、条件2を変更した場合)

毎月の返済額:14,394円、総返済額:564,397円

総利息額:64,397円

減少する利息額:17,435円

クレジットカードのキャッシング機能を利用する前にローンサービスを検討しよう

クレジットカードのキャッシング機能は利用しやすい反面、借入にあたっての細かな条件が見えにくい場合も少なくありません。またあくまで借入であり、返済には利息の支払いが伴います。返済負担を減らすためには、借入額とともに金利負担を抑えることがポイントですが、クレジットカードのキャッシング機能の利用時に適用される金利は高くなりがちです。

LINEポケットマネーは、スマホで完結できるローンサービスです。金利などの借入条件も決まる審査にあたっては、LINEスコアという独自の仕組みを採用しています。LINEスコアは、ルールベースの審査に加えスコアリングサービス「LINEスコア」による審査など、独自の基準を設けていますので、金利負担を抑えた借入ができる可能性もあるでしょう。

ただし、利息負担をもっとも支出を抑える方法は借入をしないことです。だからこそ借入を検討する際には、そのほかに対応できる方法はないのか、じっくり検討することが欠かせません。もし借入が必要なのであれば、キャッシング機能の利用だけを検討するのではなく、ローンサービスなどの選択肢も合わせて金利負担を減らせないか、検討していきましょう。

まとめ

クレジットカードのキャッシング機能は、キャッシング機能が付いているクレジットカードであれば簡単な手続きでお金を引き出して自由に使えるのでとても便利です。しかしあくまで借入したお金であり、利息とともに返済を行う義務があります。返済にあてるのは「未来の自分が自由に使えるお金」です。だからこそ本当に必要かどうかをしっかり確認した上で利用することが欠かせません。

また、クレジットカードのキャッシング機能と一口にいっても、利用できる条件はさまざまです。どこで利用するかによっても金利が変わり、返済負担額が変わる点にも注意しましょう。便利に借りられる利便性と引き換えに、利息を増やしていませんか?しっかり比較検討しながら、慎重に借入を検討していきましょう。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/