カードローンの在籍確認で何を聞かれる?どのような書類が必要か?会社にはバレるのか?

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを金融機関が確認する、カードローンなどの審査において避けて通れない重要なプロセスです。

多くの場合、担当者が会社へ電話をかけ、申込者が現在勤務しているかどうかを確認します。

そのため、勤務先への電話連絡に抵抗を感じる方も少なくありません。

電話連絡の代替手段として、書類で在籍確認に対応できるケースもあり、その際にはいくつかの条件を満たす必要があります。

本記事では、在籍確認の基本から回避方法、雇用形態別の対応まで、LINEポケットマネーの事例を交えながら詳しく解説します。

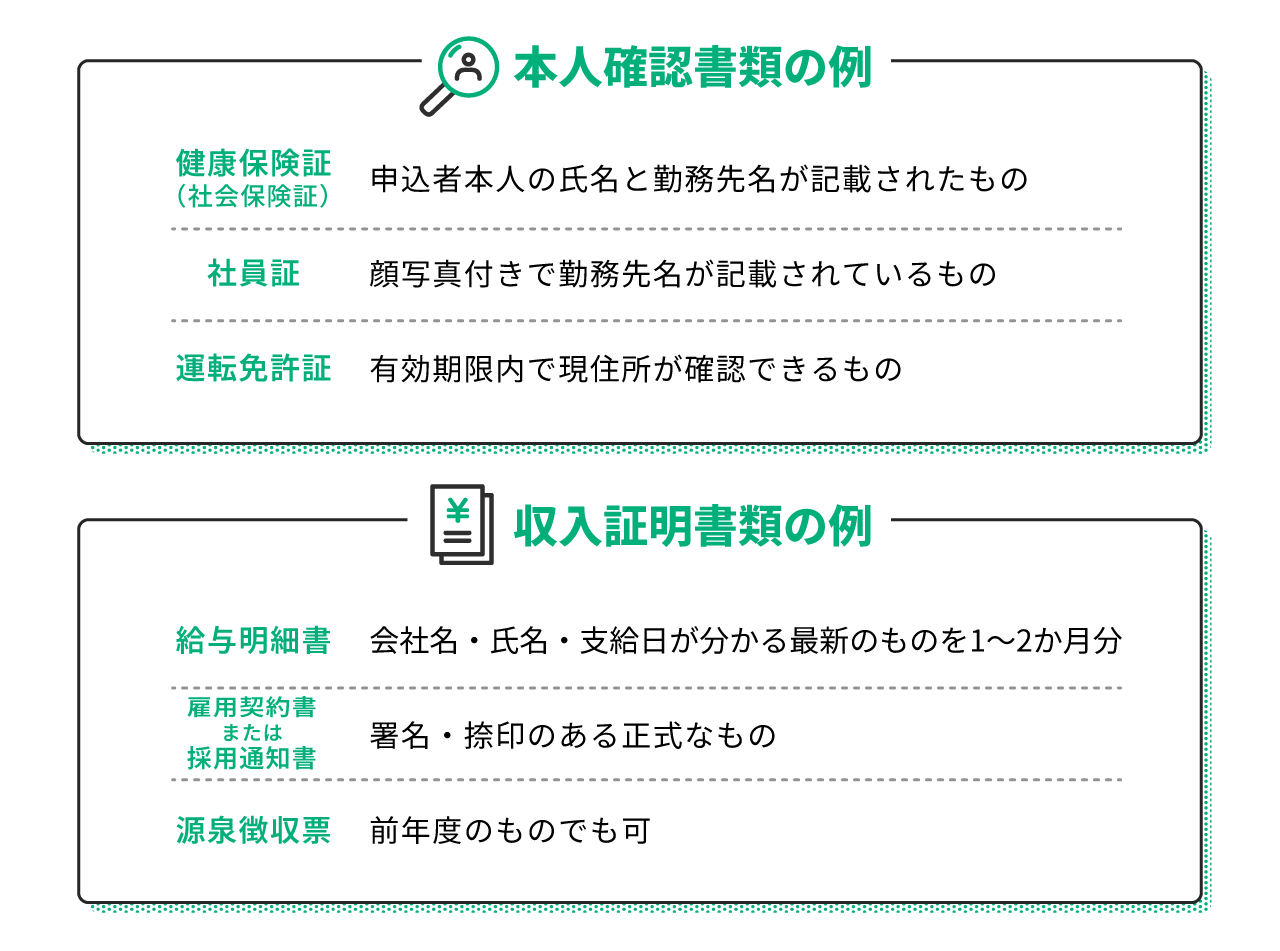

一般的に在籍確認で必要になる書類一覧

まずは、在籍確認の代替手段として認められる代表的な書類を、「本人確認書類」と「収入証明書類」に分けて紹介します。それぞれの書類には、明記されている情報や発行時期などに関しても注意が必要です。

なお、収入証明書が必要になるのは申込時に、50万円以上の借入を希望する場合と他の貸金業者からの借入とあわせて100万円を超える借入を希望する場合のみです。該当しない方は、本人確認書類の提出のみで申込が可能です。

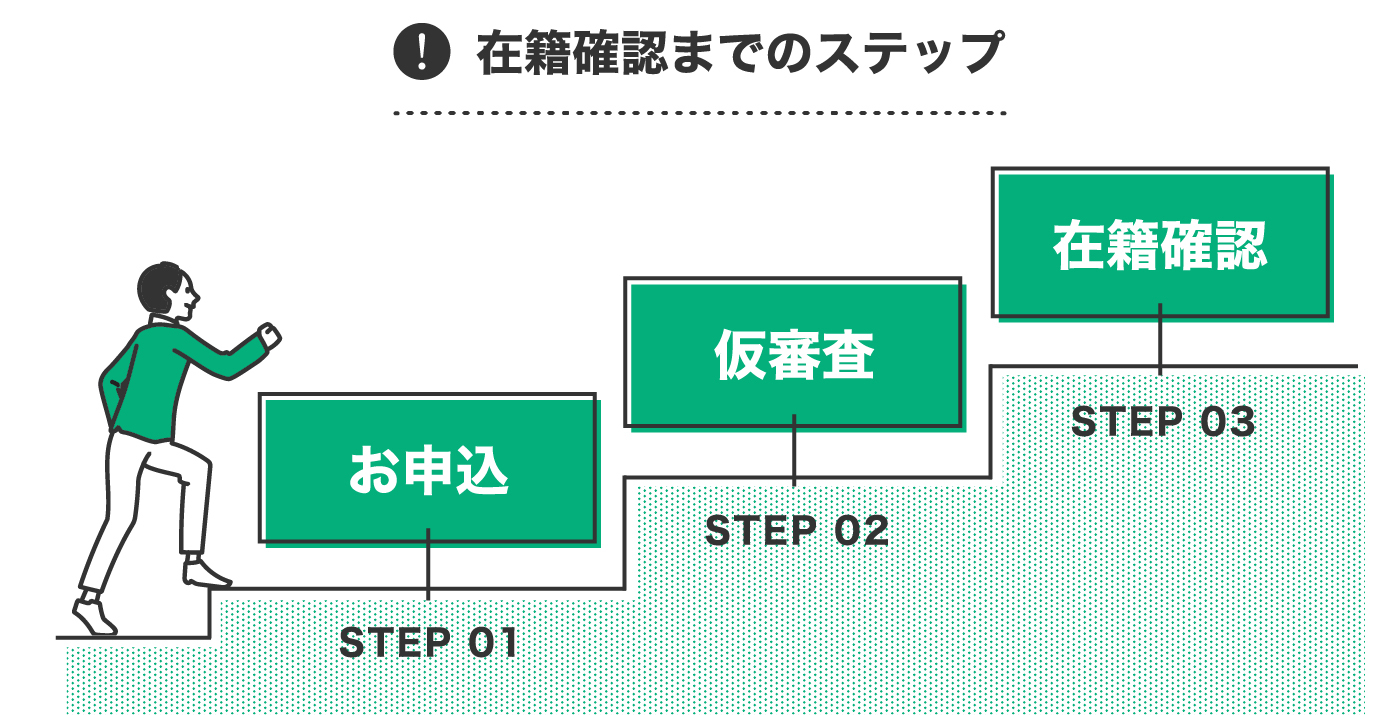

審査で在籍確認が実施されるまでの流れ

在籍確認は、申込内容の信頼性を確保するためのプロセスの一つであり、審査の中でも特に重視されます。多くの金融機関では、申込から在籍確認に至るまでに「お申込」「仮審査」「在籍確認」の3ステップを経るのが一般的です。

ここでは、それぞれの段階でどのような対応が行われるのかを詳しく見ていきます。

お申込

在籍確認の流れは、まず申込者がローンやサービスの申込を行うところから始まります。氏名や住所、勤務先などの基本情報に加えて、収入や他社借入状況なども正確に記載する必要があります。

この時点で入力された勤務先情報が、後の在籍確認に使用されるため、誤りがないよう慎重に記入することが重要です。特に会社名や電話番号、所属部署などの細かい情報も正確に伝えることで、スムーズな在籍確認につながります。

また、金融機関によっては、申込時点で勤務実態を証明する書類の提出を求められる場合もあります。

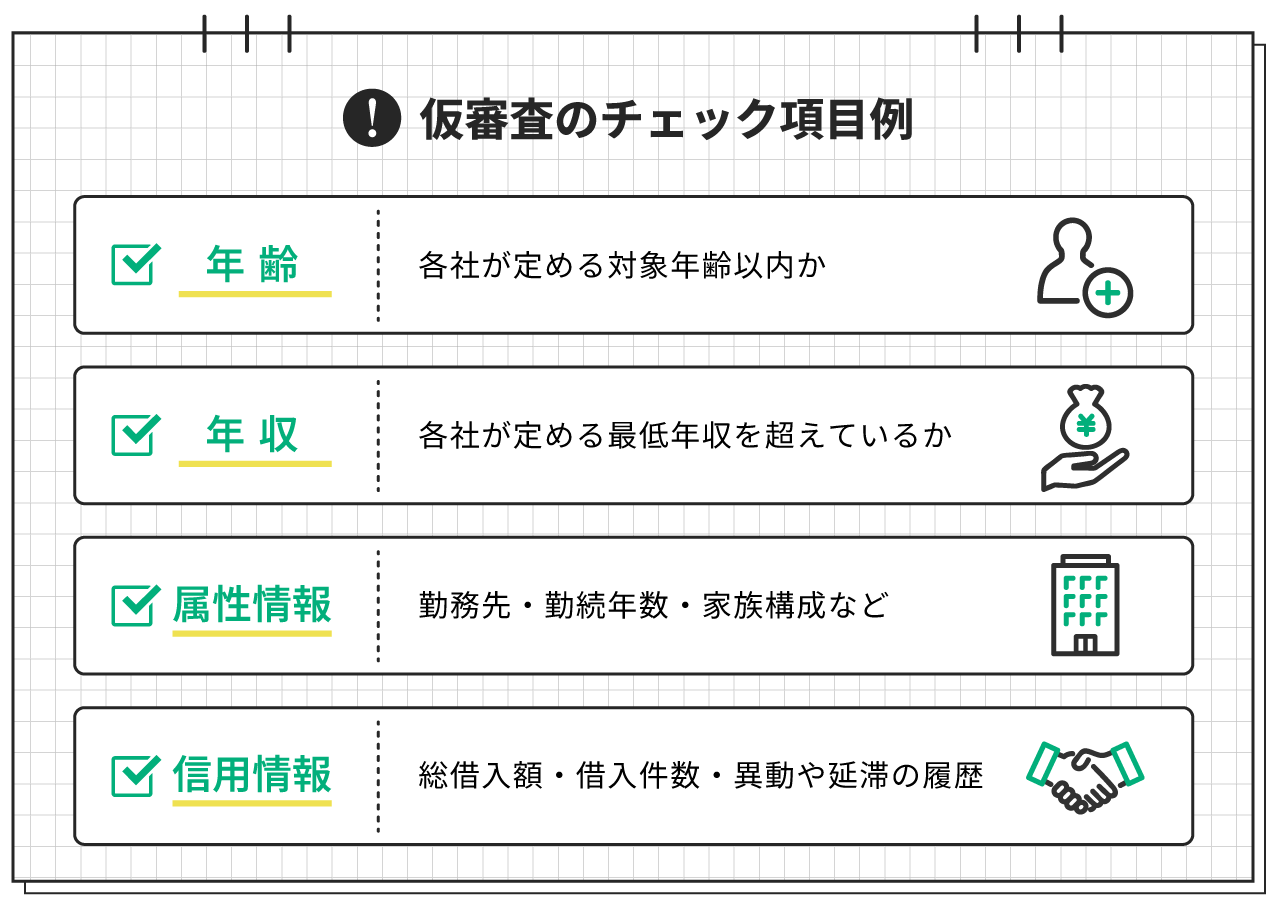

仮審査

申込情報が送信されると、次に仮審査が行われます。ここでは、申告された情報と信用情報の照合、過去の返済実績、勤務先や収入の妥当性などがチェックされます。

仮審査の段階で問題がなければ、次のステップとして在籍確認へと進みます。逆に、情報の整合性が取れない場合や信用情報に問題がある場合には、この段階で審査落ちとなることもあります。

LINEポケットマネーでは、スピーディーかつ丁寧な仮審査を実施しており、ユーザーにとって無駄な時間や手間をできる限り省く工夫をしています。

在籍確認

仮審査を通過した後、申込者の勤務先に対して在籍確認が行われます。多くの場合、担当者が会社へ電話をかけ、申込者が現在勤務しているかどうかを確認します。

電話の際は「金融機関名」を出さずに、個人名でかけるのが一般的であり、内容も「〇〇さんはいらっしゃいますか?」といった簡易なものにとどまります。在籍確認の電話が理由で勤務先に借入が知られることはほとんどありません。

また、申込者が電話を受け取るか、第三者が在籍を伝えるかはケースによって異なります。

在籍確認の電話連絡は回避できる?

在籍確認の電話連絡は、提出書類が十分と判断された場合に限り、回避できるケースがあります。ただし、申込内容や信用情報によっては、電話確認が必要になることもあります。

まずは、電話がかかってこないケースとかかってくる確率が高いケースを整理します。

|

電話がかかってこないケース |

・健康保険証や給与明細、雇用契約書などの提出内容が十分な場合 ・申込情報に不備がなく信用情報にも問題がない場合

|

|

電話がかかってくる確率が高いケース |

・提出書類のみでは在籍確認が不十分と判断された場合 ・申込情報に誤りや不備がある場合 ・信用情報に延滞歴や他社借入が多い場合

|

LINEポケットマネーでは、申込者の事情に配慮し、在籍確認の方法を個別に検討しています。正確な情報を提出することで、書類対応のみで手続きが完了できる可能性が高まります。

不安がある場合は、申込前に相談することも検討しましょう。

在籍確認が電話必須となりやすいケース

書類による在籍確認が難しい場合、電話連絡への対応が求められることもあります。これは、申込情報が曖昧であったり記載にミスが見受けられたりする場合など、申込内容そのものに不明瞭な点がある場合には避けられないといえます。

一方で、信用情報に問題があるケースも、電話連絡が必要となる典型的なパターンです。特に過去の借入で延滞履歴が記録されている場合には注意が必要です。

頻繁な延滞歴が記録されている

信用情報に頻繁な延滞履歴が記録されている場合、金融機関は返済能力や現在の勤務状況に対して慎重な確認を必要とします。そのため、書類だけでは不十分と判断され、電話での在籍確認が必須になる傾向があります。

過去に返済トラブルがあると、在籍している実態をより確実に把握する必要があるため、電話連絡によって、申込者が現在も継続して勤務している事実を確認することが、リス�クを軽減する手段として選ばれます。

LINEポケットマネーの在籍確認でも、電話による確認を行うことがあります。ただし、その際もプライバシーに配慮し、個人名での連絡や簡素な内容にとどめるなど、勤務先に不要な誤解を与えないよう配慮しています。

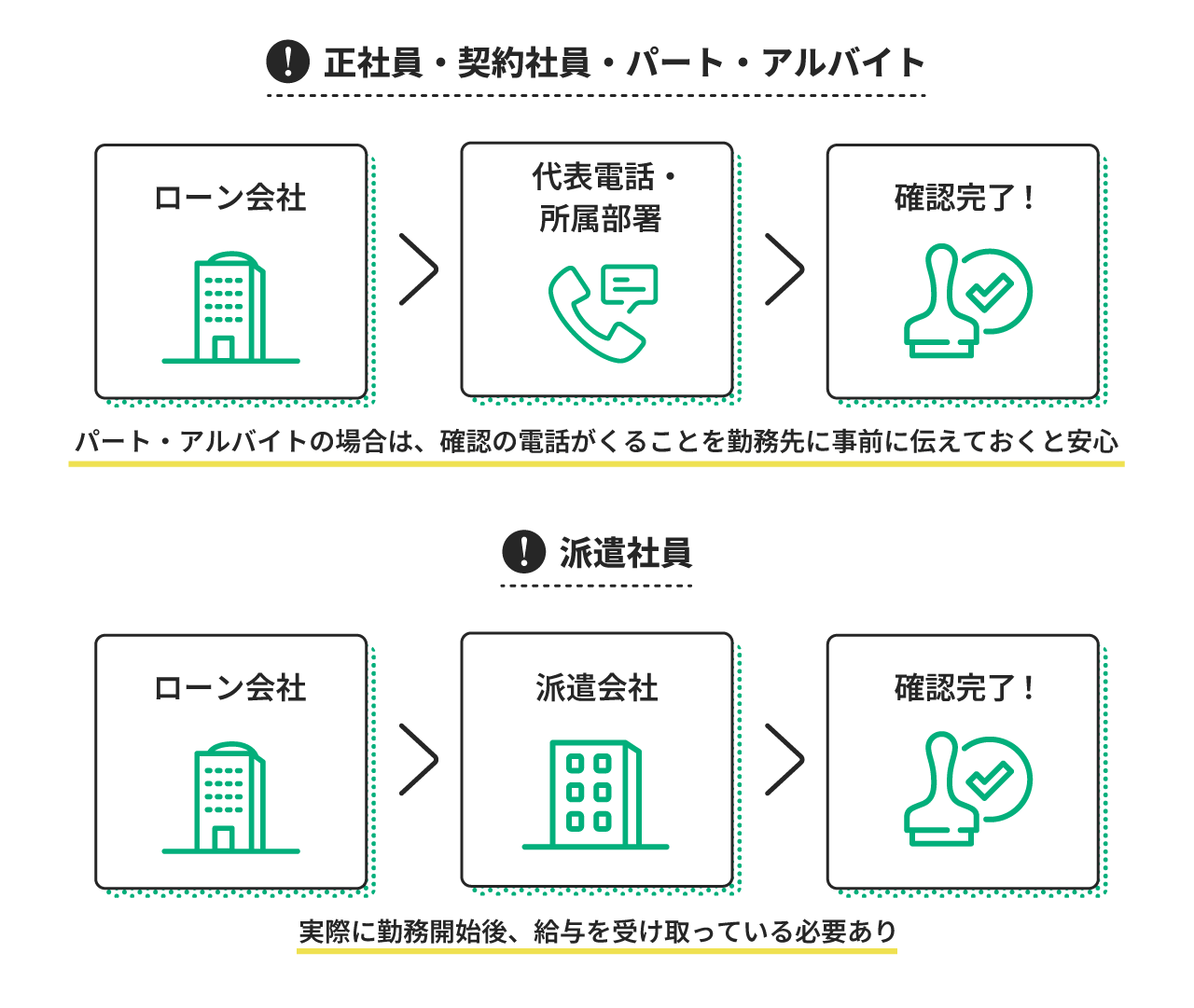

雇用形態別の在籍確認の例

在籍確認は、雇用形態に応じて対応の仕方が少しずつ異なります。正社員や契約社員、派遣社員、パート・アルバイトなど、それぞれの働き方によって勤務先の構造や連絡先も変わるため、確認の進め方にも工夫が必要です。

たとえば、正社員や契約社員の場合は、会社の代表電話や所属部署を通じて本人確認が比較的スムーズに行われます。一方で、派遣社員の場合は、給与が支払われる派遣元(派遣会社)を勤務先として申告するのが基本です。

そのため、金融機関は派遣元に連絡を行います。電話確認が必要なサービスに申込む際は、自分宛に電話があることを派遣元に伝えておくとスムーズです。また、派遣会社に登録しただけでは「安定した収入」と見なされないため、実際に派遣先で勤務を開始し給与を受け取ってから申込むことが重要です。

パートやアルバイトの方も、勤務先に在籍確認の連絡が入る可能性があります。週2〜3日程度の勤務で、職場の人が自�分の名前を認識していない場合もあるため、事前に在籍確認の電話が入る可能性を伝えておくと安心です。

在籍確認の会話ケース

在籍確認では勤務先への電話が行われる場合、実際にどのような会話が交わされるのか不安に感じる方も多いのではないでしょうか。結論からいえば、内容は非常に簡素ですが、申込者本人が電話を受けるか、同僚が取り次ぐか、不在対応になるかによって会話の流れは異なります。

ここでは、よくある3つのパターンごとに、在籍確認時のやり取りの例を解説します。

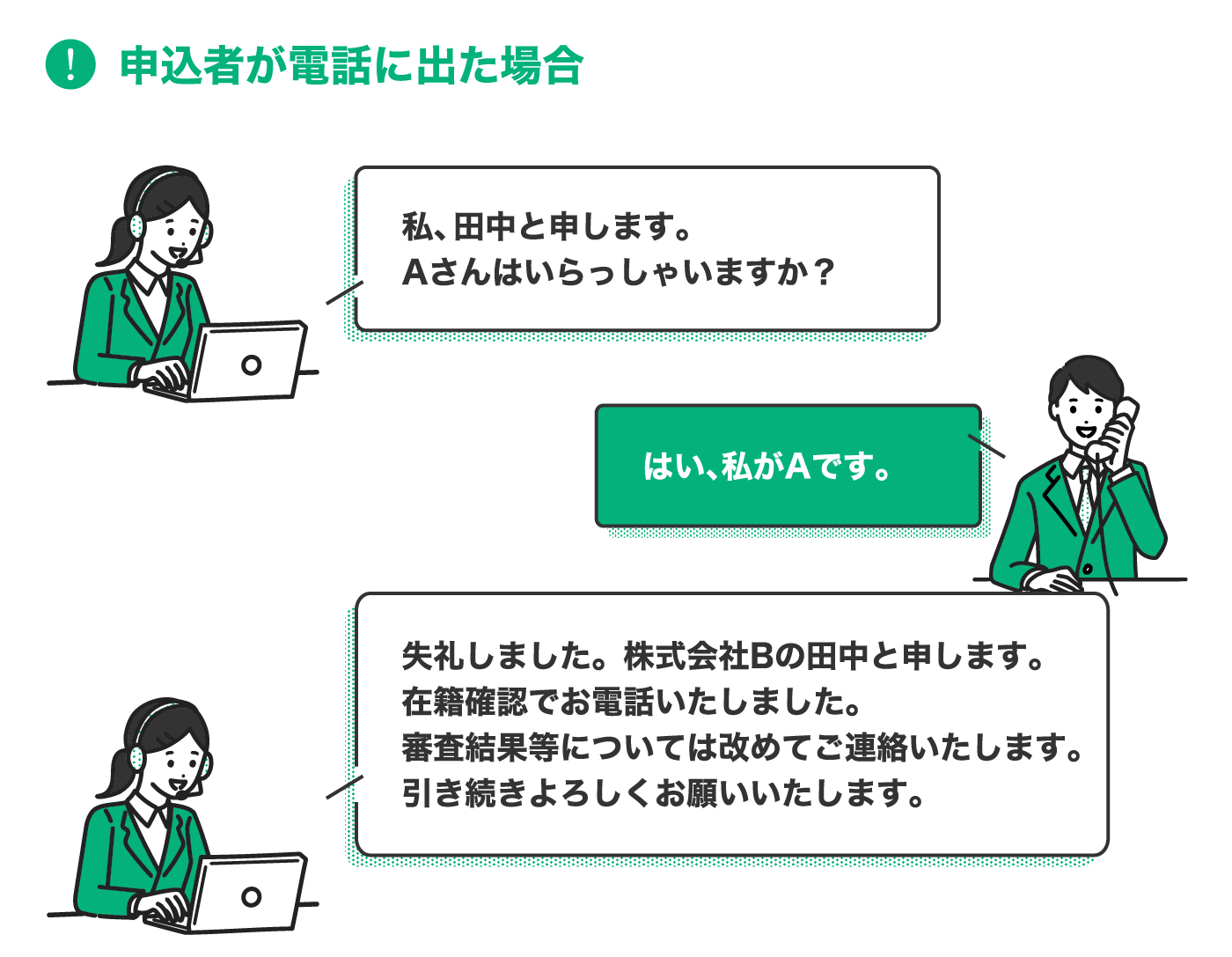

申込者(A)が電話に出るケース

申込者が自身で電話に出るケースでは、もっともスムーズに在籍確認が完了します。電話は通常、金融機関の担当者が個人名でかけてきて、「〇〇さんはいらっしゃいますか?」といった形式で始まります。

所要時間は1分程度で、職場の同僚にも不自然に思われることはほとんどありません。

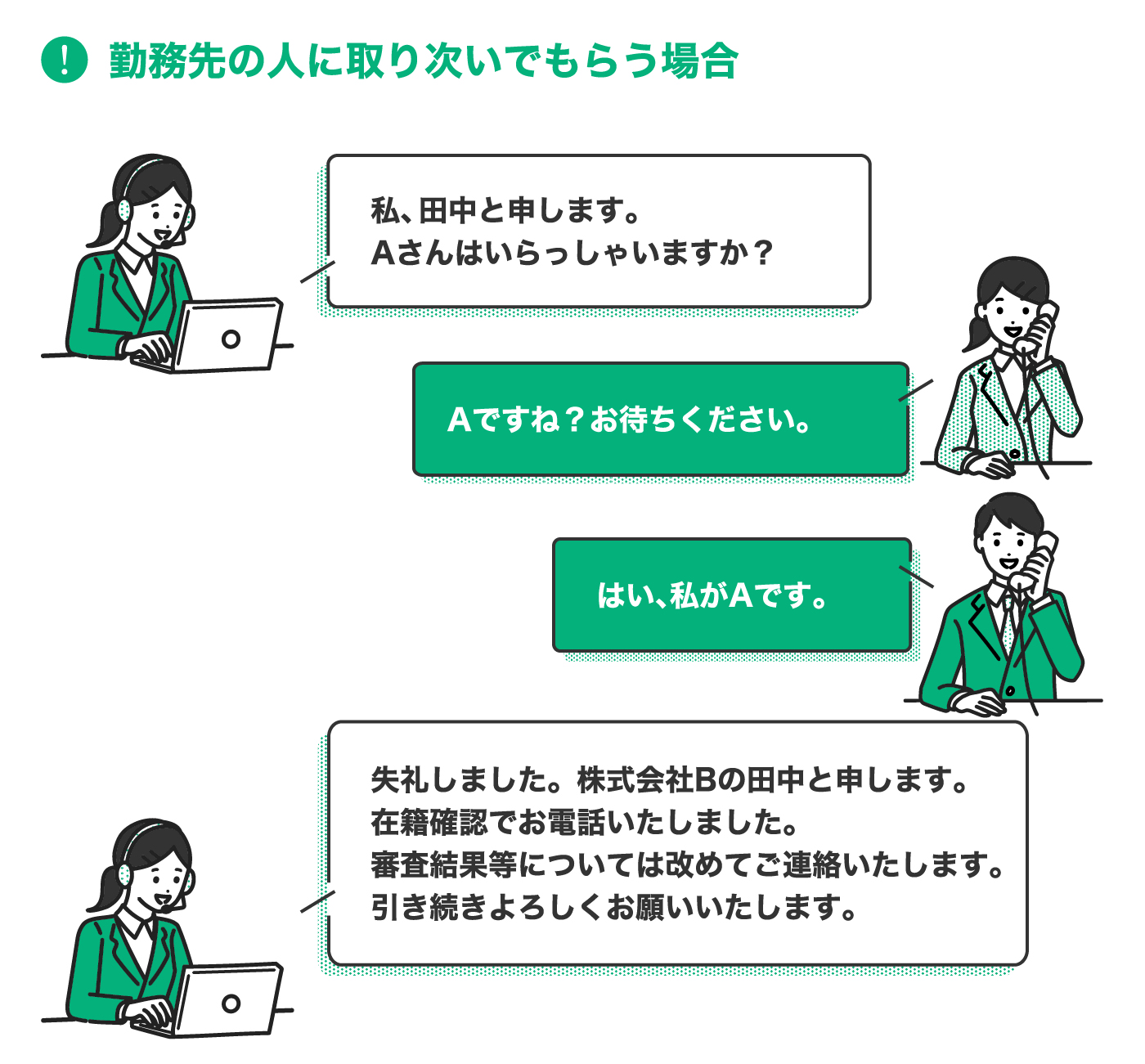

申込者(A)に取り次いでもらうケース

申込者がすぐに電話に出られない場合、同僚や受付担当者が電話を受け、申込者に取り次ぐパターンも一般的です。この場合も、担当者は企業名を名乗らず「〇〇(個人名)と申しますが、△△さんはいらっしゃいますか?」と尋ねるのが通例です。

職場によっては、電話の取次ぎルールが厳しい場合もあるため、あらかじめ「個人名で電話がある」と周囲に伝えておくと、よりスムーズな対応が可能になります。

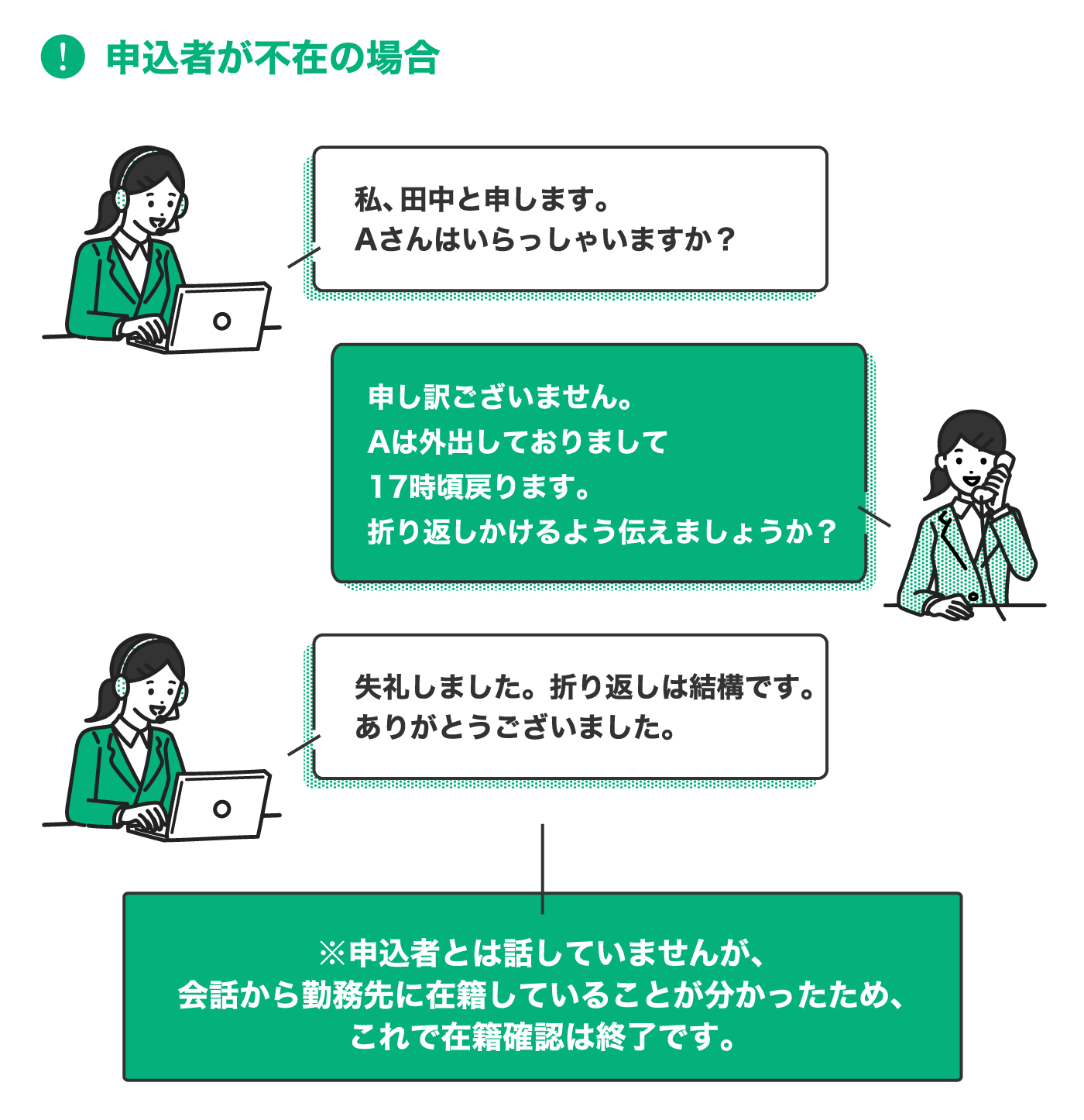

申込者(A)不在のケース

申込者が不在のタイミングで電話がかかってくることもあります。この場合、電話に出た同僚が「本日はお休みをいただいております」「ただいま外出中です」などと返答することで、在籍している事実が確認されます。

在籍確認の時間帯はコントロールできる?

勤務先につながれば、本人不在との返答で在籍確認が完了する場合もありますが、勤務先によっては電話がつながりくいケースもあるでしょう。そういった場合は、あらかじめ金融機関に相談しておくことで、以下のような配慮をしてくれるケースもあります

ただし、すべての希望に対応できるわけではないため、申込後はなるべく勤務先に滞在している時間を選んでおくと、スムーズに進みやすくなります。

時間帯の希望は、申込フォームに入力するか、カスタマーサポートへの相談で伝えることが可能です。

在籍確認に失敗してしまうケース

在籍確認が失敗する主な原因は、申込内容と勤務先情報に不一致がある場合や、連絡先が間違っていて電話がつながらない場合、または電話に出た人が在籍を否定してしまうケースが挙げられます。これらは、金融機関側が申込者の勤務状況を正しく把握できないことから、審査そのものが中断される可能性があります。

こうした失敗を防ぐためには、勤務先の情報を正確に申告することが第一です。加えて、自分宛ての電話が入る可能性がある旨を勤務先に伝えておくと、誤解を防げます。

LINEポケットマネーの借入はLINEで完結できる

LINEポケットマネーは、申込から借入までをLINEアプリ上で完結できるサービスです。スマホ 本人確認や審査状況の確認(※1) 、借入手続きまでアプリ内で完結する点が特長です。

在籍確認についても、ユーザーの不安を最小限に抑えるよう配慮されています。必要に応じて書類での対応も検討され、柔軟な運用が行われています。

※1 メンテナンス等の時間帯を除きます。

まとめ

在籍確認は、金融機関が申込者の勤務実態を確認するために不可欠なプロセスです。電話連絡が基本ではありますが、状況によっては書類による対応や時間帯の調整も可能であり、申込者の不安を軽減する工夫が各社で行われています。

LINEポケットマネーでも、申込者の立場に立った柔軟�な確認方法を用意しており、雇用形態や勤務時間に応じた対応が期待できます。スムーズな借入のためには、事前に在籍確認の流れを理解し、必要な準備をしておくことが大切です。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/

金指 歩(かなさし あゆみ)

肩書:ファイナンシャルプランナー

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。