キャッシングの金利の相場や上限、決まり方は?低金利で借りる方法も解説

急に現金が必要になった際、頼りになるのがキャッシングです。その金利がいくらなのか気になる方もいるのではないでしょうか。この記事では、適用される金利が人によって違う理由や、キャッシングの上限金利・相場などについて解説します。加えて、低金利でキャッシングする方法も紹介しますので、ぜひ参考にしてください。

キャッシングの金利はどうやって決まる?金利の上限や相場も知っておこう

キャッシングとは、クレジットカードやカードローンなどを使って現金の借入をすることです。その際に適用される金利はどのようにして決まり、実際にどれくらいの金利が適用されるのでしょうか。

キャッシングの金利は審査によって決められる

キャッシングの金利や借入限度額は、申込時の審査によって決まります。この審査では、主に次のような項目について申告します。

・本人に関すること:年齢など

・仕事に関すること:職業、勤務先、雇用形態など

・年収に関すること:年収額、収入の種類など

・支出に関すること:同居の家族構成、住宅ローンや家賃負担の有無など

・信用力に関すること(個人信用情報より把握):過去の借入歴や延滞歴など

審査の内容は申込先の金融機関によって異なりますが、いずれも「本人にどれくらい信用があるのか」「借りたお金をきちんと返せるのか」といった観点で判断されています。

また審査時には、勤務先に「在籍確認」の電話がかかってくることがあります。在籍確認に対応しないと審査に通過できない可能性があるため、在籍確認がどのように行われているのかを事前に確認しておくとよいでしょう。

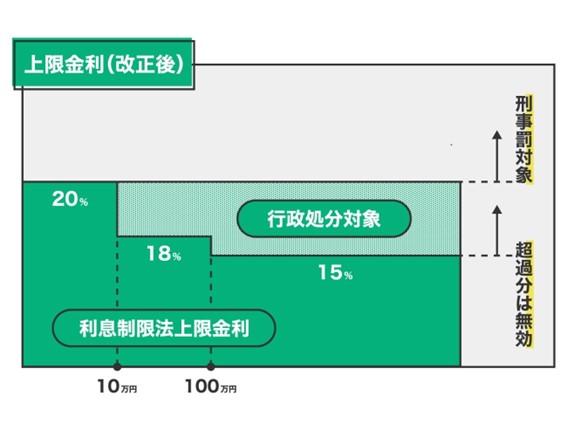

キャッシングの金利の上限は20.0%。ただし金額によって異なる

晴れてキャッシングの審査に通ったら、キャッシング時に適用される金利が決まります。このキャッシングの金利は法律で上限金利が定められおり、現在の上限金利は次の通りです。

かつて出資法によって上限金利が改正されるまで、この上限金利を超えた「グレーゾーン金利」による貸付が行われていた時代がありました。2010年6月の改正後、年率20.0%を超える金利で貸付をした場合、出資法に基づき刑事罰の対象となります。

キャッシングの金利の相場は?

実際にお金を借りる際に適用される金利は、キャッシングの手段によって異なります。消費者金融、銀行カードローン、クレジットカードのキャッシング機能の金利の相場はこちらです。

審査のハードルがやや高めの銀行カードローンは、金利が低めです。一方、消費者金融は銀行カードローンに比べて金利は高めです。

とはいえ、実際の適用金利や借入限度額は審査を受けないとわかりません。キャッシングが必要になったら、まずは審査に申込をするとよいでしょう。

できるだけ低金利で借り、少ない利息で抑える方法3選

キャッシングをするなら、なるべく低金利で借りて支払利息を減らしたいことでしょう。そんなときには、以下3つの方法を試してはいかがでしょうか。

1.大きめの借入限度額を利用するようにする

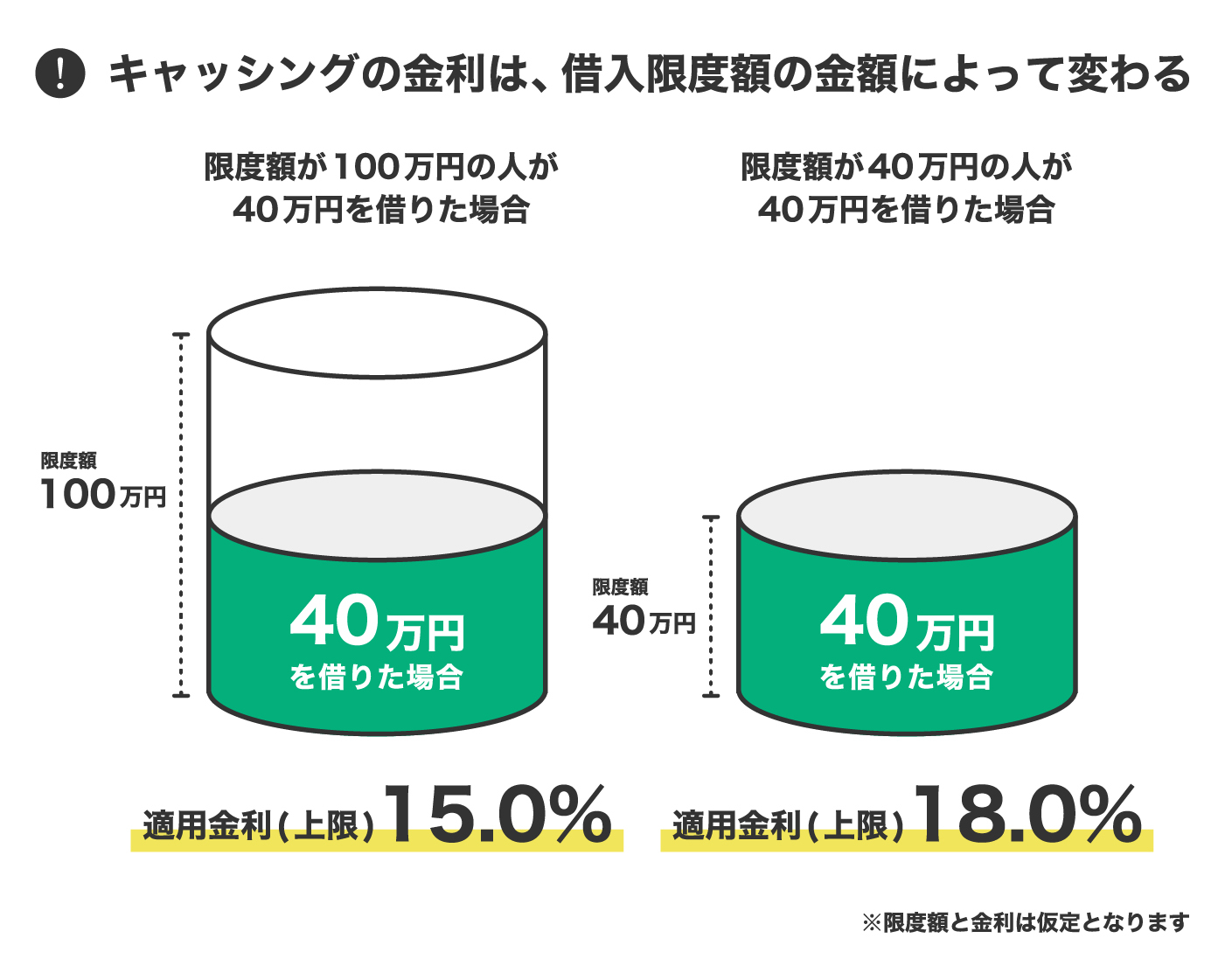

一般的にキャッシング時に適用される金利は、借入金額が大きいほど低くなり、適用される金利の上限も前述の通り借入金額によって異なります。

また、借入限度額とは、最大でいくらまで借入ができるかの金額であり、借入限度額と同額の借入をする必要はありません。

例えば、審査により借入限度額100万円、適用金利15.0%とされた人は、40万円借りても100万円借りても15.0%の金利でお金を借りられます。一方、審査により借入限度額40万円、適用金利18.0%とされた人が40万円借りた場合、適用金利は18.0%となります。つまり、同じ金額を借りても適用される金利が違うのです。

借入希望額は、申込時に自身で申告します。年収が高水準で安定している人など、高めの借入限度額を設定できる可能性があっても、少額の借入希望額で申込をするのはもったいないことです。実際に使う金額を考慮しながら、高めの借入希望額を申告するとよいでしょう。

また、昇格や転職などによって最初に利用したときよりも信用力が上がったと思われる場合は、借入限度額の増額申請をしてみましょう。借入限度額が拡大し、より低い金利でキャッシングを利用できるかもしれません。

2.金利の低いキャッシングに借り換える

キャッシングは借入先の消費者金融や銀行によって、審査基準や金利設定が異なります。今使っているキャッシングの金利が平均よりも高いと感じるなら、より低い金利を提示してもらえる金融機関に借り換えを検討してもよいでしょう。

ただし、借り換える際に新しい金融機関などで審査に申込をしたり、現在の借入について申告したりするなどの手間が発生しますが、借り換えるだけの費用対効果がある場合もありますので、検討してみてください。

3.無利息期間を活用する

キャッシングサービスによっては「初めての方は30日間金利ゼロ」などの無利息期間が特典やキャンペーンで設定されていることがあります。この無利息期間を活用して、借りたお金をなるべく無利息期間内に返済するようにすれば、支払利息を抑えられます。

それはNG!キャッシング時にやってはいけない行動

お得にキャッシングを利用したいと思っても、以下のような行動を取ると、キャッシング時に不利になったり、金利負担が増えたりする可能性があります。やってはいけない行動も押さえておきましょう。

キャッシング申込時に、年収を偽って申告する

「より多くのお金を借りたい」「大きな借入限度額で契約したい」と思うあまり、年収を多く偽って申告してはいけません。

年収に対して多すぎる借入は生活に大きな支障をきたします。また、ひとつの事業者から50万円を超えて借入をする場合や、他社と合わせて合計100万円を超えて借入をする場合には、キャッシングの申込時に源泉徴収票などの収入を証明する書類が必要になります。もし多めに年収を申告したとしても、源泉徴収票と照らし合わせたときにうそが発覚してしまうのです。

なお、うその申告を正当化するために源泉徴収票を偽造した場合は「偽造私文書等行使」の罪にあたります。源泉徴収票に記載された金額を申告するようにしましょう。

お金が足りなくならないよう、多めに借入��をする

「何度もお金を借りるのが面倒だから」「お金が再び足りなくなると怖いから」と多めに借入をすることも、おすすめしません。もし借りたお金を使わずに予定通り返済した場合でも、利息分だけ支払いが増えてしまうからです。必要なときに必要な分だけ借入をするとよいでしょう。

つい支払いに遅れてしまう

毎月の約定返済日に支払いが間に合わない方は、すぐ改善した方がよいでしょう。約定返済日までに支払わなかった場合、延滞した日数分、最大で年20.0%の遅延損害金がかかり、余計な出費が増えてしまうからです。

さらに、返済に遅れたという履歴も残るので、今後借入限度額を大きくしたいときや、他社で借入をしたいときにも、悪影響が生じます。必ず期日までに返済しましょう。

LINEポケットマネーなら30日間利息0円

LINEポケットマネーは、申込から借入までスマートフォンでできるキャッシングサービスです。自分がどれくらい借入できるのか事前に知りたい人は、スマートフォンから「LINEスコア」というスコアリングサービスを利用しましょう。あなたの回答から割り出した借入限度額や適用金利の目安が提示されます。

またLINEポケットマネーでは初回特典として、新規契約日の翌日から最大30日間の利息が0円になるサービスが利用できます(※諸条件あり。スタンダードプラン限定)。この期間も十分に活用するとよいでしょう。

まとめ

キャッシングは、申込時の審査結果や利用する金融機関によって適用される金利が異なります。なるべく低い金利でキャッシングしたいなら、大きな借入限度額で契約する、金利の低いキャッシングに借り換える、無利息期間を利用するなどの工夫をしてみるとよいでしょう。LINEポケットマネーは初回特典で契約日の翌日から30日間は利息0円ためお得です(※諸条件あり。一部プランを除く)。また「LINEポケットマネー 借りかえ」という借り換え専用のサービスもありますので、ぜひ検討してみてはいかがでしょうか。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。