消費者金融は安全?闇金や銀行との違い、利用するメリットや注意点を解説

消費者金融とは、主に個人を対象に融資を行う貸金業者を指します。どうしてもお金を借りなくてはならない時、選択肢の1つとして考えられるのがこの消費者金融です。本記事では、消費者金融の基本的な情報を紹介しつつ、そのメリットや、安心して活用するために知っておきたい注意点について解説します。

消費者金融とは?

消費者金融とは、個人に対して融資を行う貸金業者を指します。サラリーマン向けの貸付を意味する「サラ金」や、地域密着型の中小規模の貸金業者を意味する「街金」と呼ばれていた頃もありました。近年ではこれらに代わって「消費者金融」という呼称が一般的になっています。

クレジットカード会社・信販会社・銀行との違い

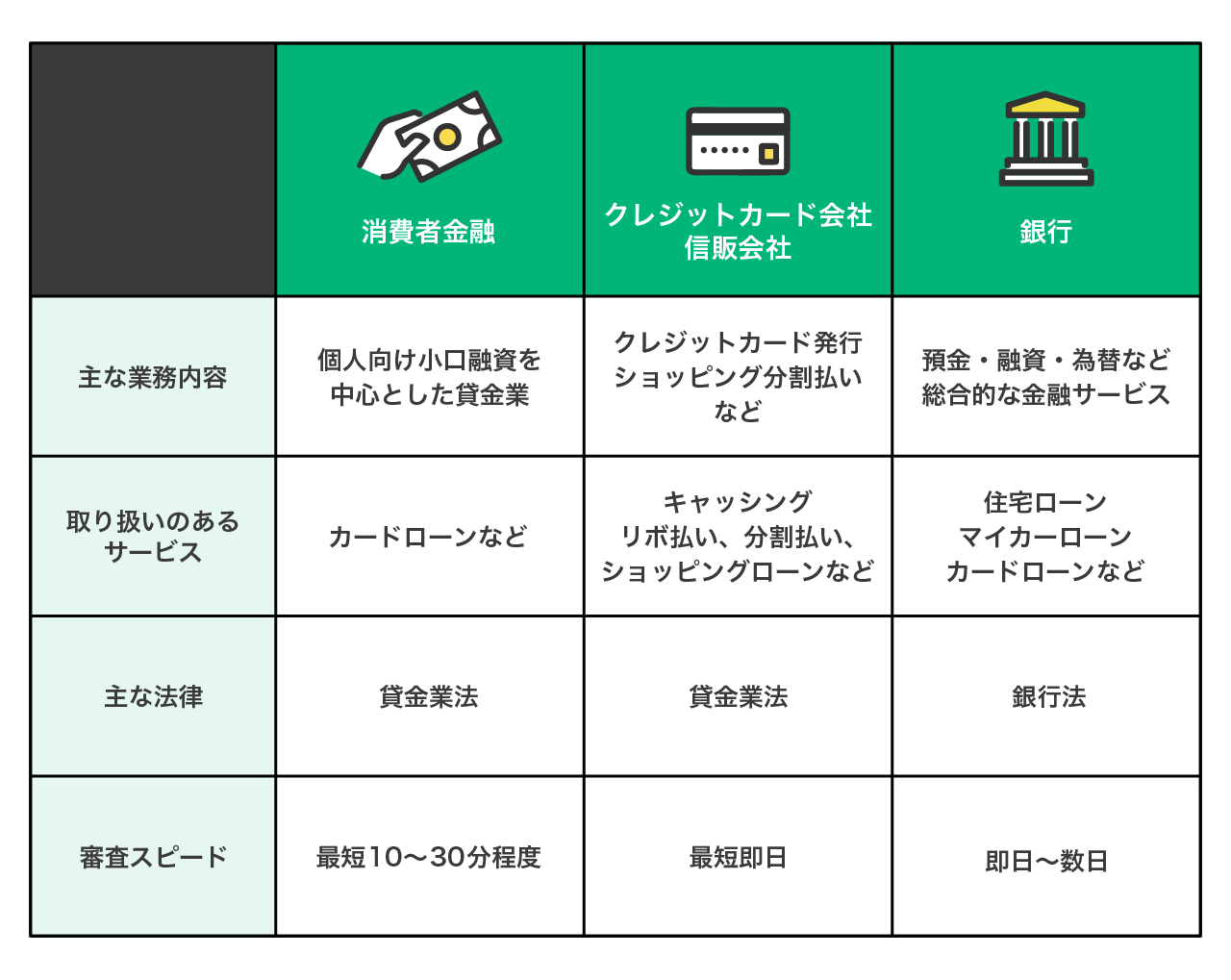

消費者金融・クレジットカード会社(信販会社)・銀行の違いは、サービスの目的、審査のスピード、適用される法律など多岐にわたります。消費者金融は貸金業法に基づき、生活費などを対象とした個人向けの融資を主に提供しています。審査スピードが早く、最短即日での借入が可能で、利便性を重視する利用者に選ばれています。

クレジットカード会社や信販会社も貸金業法の下でキャッシング枠を設けており、カード発行時に契約済みであれば、ATMから即日現金を引き出すことも可能です。ただし、本来はショッピング機能が主であり、返済方法はリボ払いや分割払いが多いため、金利負担が長期化しやすい点に注意が必要です。

銀行は銀行法に基づく金融機関であり、住宅ローンや教育ローンといった高額・長期融資を中心に取り扱います。銀行にもカードローンがあり、消費者金融と比較すると適用される 低い傾向にありますが、 即日融資には対応していない傾向があります。

闇金との違い

消費者金融と闇金(違法金融業者)の最大の違いは、法律に基づく正規の運営かどうかという点にあります。消費者金融は、貸金業法に基づいて金融庁や都道府県に正式登録された業者であり、金利や取立て方法にも厳しい法的規制が設��けられています。上限金利(年15〜20%)や取り立ての時間帯制限など、利用者保護の仕組みが整備されています。

一方で、闇金は無登録で違法に営業し、法定上限を大きく超える違法な金利設定や暴力的な取り立てを行うケースも少なくありません。万が一利用してしまうと、金銭的リスクだけでなく、精神的・社会的被害も深刻です。

闇金業者の中には正規業者を装っている場合もあるため、借入前には金融庁の「登録貸金業者情報検索サービス」で業者情報を確認することが重要です。安全に借入するには、法令遵守された正規の貸金業者を利用しましょう。

消費者金融でお金を借りると職場や家族にバレる?

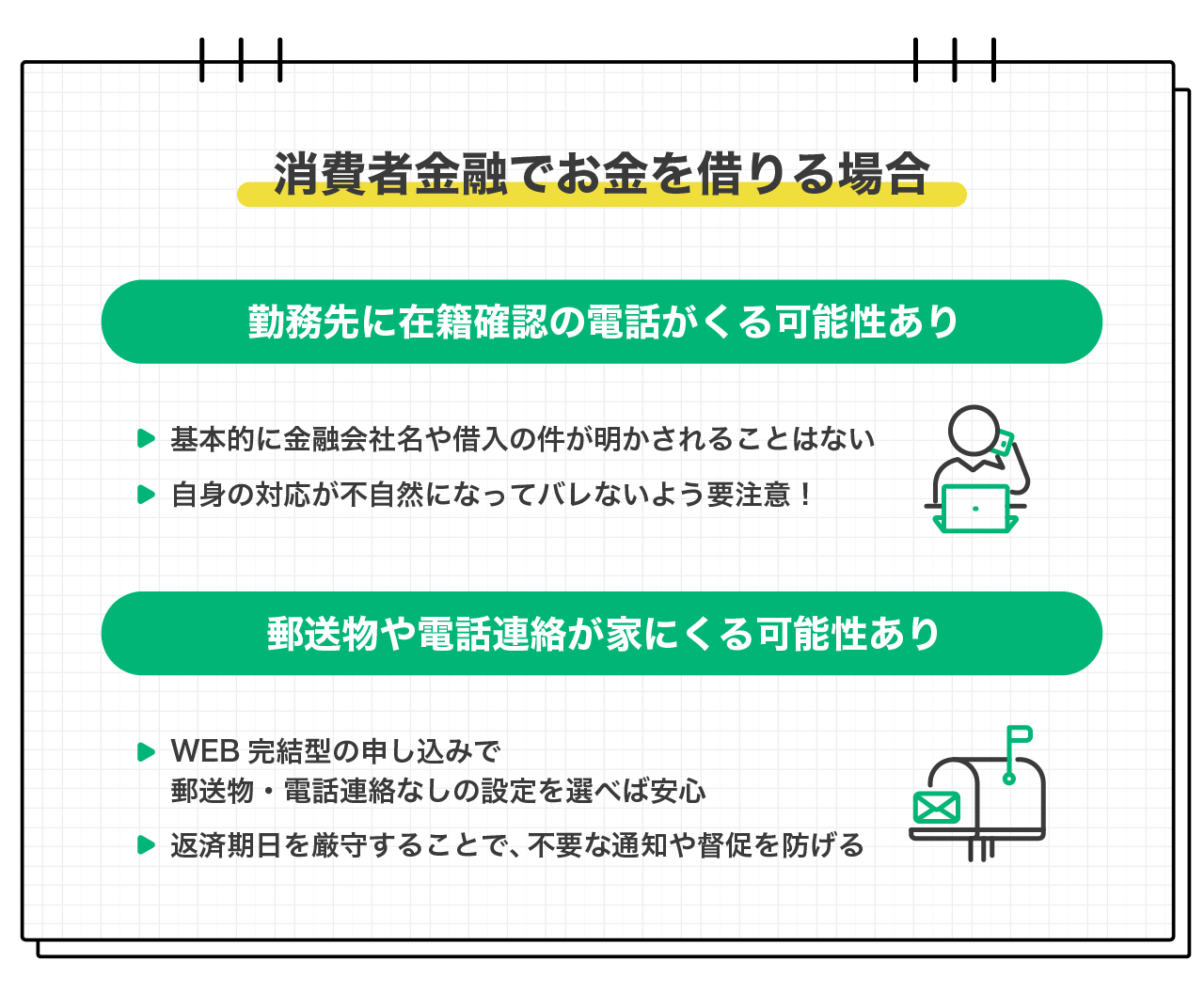

消��費者金融の利用において、職場や家族に借入が知られてしまうのではと心配する方も多いですが、正規の貸金業者であればプライバシー保護のための対応が徹底されています。

たとえば、在籍確認の電話は勤務先にかかる可能性がありますが、担当者の個人名で行われるため、内容から借入が判明することは基本的にありません。ただし、申込者本人の対応が不自然だと、同僚に勘づかれるリスクはゼロではありません。

また、郵送物が届いた場合や返済が滞った際の督促状・電話連絡なども、家族に知られる原因になり得ます。これらを回避するためには、WEB完結型の申込を利用し、郵送物なし・電話連絡なしの設定を選ぶことが有効です。さらに、返済期日を厳守することで、トラブルや通知を未然に防ぐことができます。

消費者金融のメリット

消費者金融は、申込から借入までのスピードが速く、急な資金ニーズに迅速に対応できる点が魅力です。さらに、初回契約の方向けに無利息期間を設けている事業者も多く、短期間の借入であれば利息の負担を抑えられます。また、返済サイクルを調整できる柔軟な仕組みを採用している業者もあり、自分の収支に合わせた無理のない返済が実現しやすくなっています。

申込から借入までのスピードが早い場合が多い

消費者金融は、申込から借入までのスピードが早いのが特徴です。多くの場合、WEBでの申込が可能で、早ければ即日で審査が完了して借入できます。

そのため、急な出費や予定外の支払いが発生した際に、消費者金融は便利です。銀行のカードローンと比べ、スムーズな借入ができることがあります。

無利息期間を設定している会社もある

一定期間、利息が発生しない無利息期間を設けている消費者金融も少なくありません。 例えば、LINEポケットマネーでは初めて契約する方に限り、契約日の翌日から30日間の利息が0円になるサービスが用意されています。

給料日前の一時的な立て替えに利用したい場合や、利息負担なしで少額の資金を調達したい場合に有効です。ただし、無利息期間の条件や適用範囲は会社ごとに異なるため、事前の確認が必要です。

返済サイクルを調整できる場合がある

消費者金融の中には、利用者のライフスタイルや給与サイクルに応じて返済日を柔軟に設定できるサービスを提供している業者もあります。たとえば、給料日の直後に返済日を設定すれば、資金に余裕のあるタイミングで返済でき、延滞リスクを抑えることが可能です。

また、多くの消費者金融では、決まった返済日以外にも随時返済が可能な仕組みを整えており、余裕があるときに繰上げ返済を行えば、利�息の軽減にもつながります。こうした柔軟な返済制度を活用することで、自分の収支管理に合わせた無理のない返済計画を実現できます。

返済スケジュールに不安がある方は、契約前に各社の返済条件や設定可能日を確認し、自身に最適なプランを選ぶことが大切です。

消費者金融のデメリット

消費者金融は便利な反面、金利が高めに設定されている場合が多く、返済期間が長引くと利息負担が大きくなりやすいです。また、「総量規制」によって、借入可能な金額は年収の3分の1までに制限されており、収入や他社借入の状況によっては、高額の借入が難しいことも少なくありません。

上限金利が高い傾向がある

消費者金融で適用される金利は、法律上の上限(年率20%)に近い水準で設定されることが多く、他の金融機関に比べて高めです。たとえば、銀行カードローンの金利は年率10〜15%程度に抑えられているケースが多いのに対し、消費者金融は年率18%〜20%が一般的です。

そのため、借入額が大きかったり、返済期間が長期になると利息の総額が膨らむ可能性があります。短期返済を心がければ負担は最小限に抑えられますが、計画的に返済を進める必要があります。

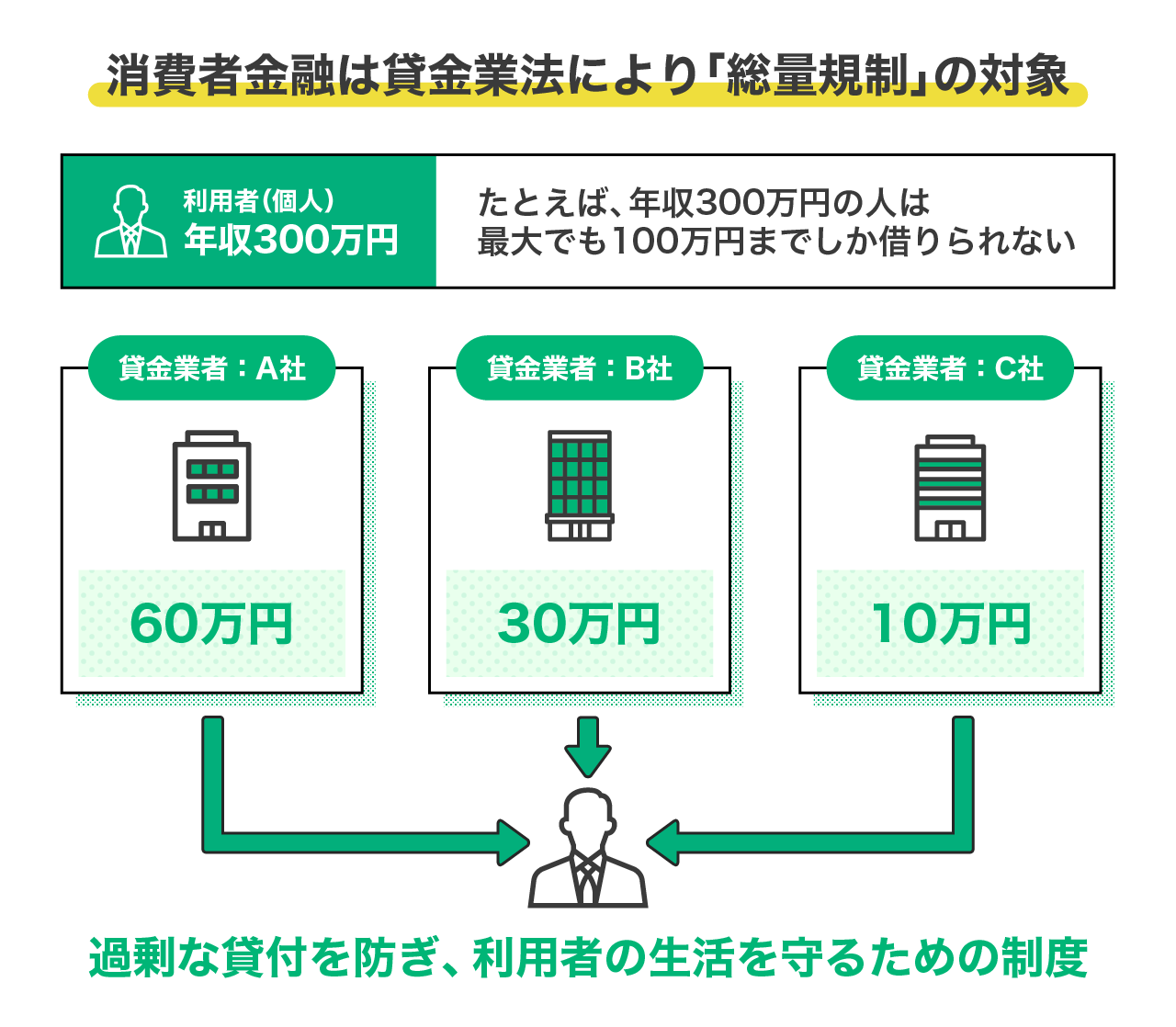

年収の3分の1までの金額しか借入できない

消費者金融は貸金業法により「総量規制」の対象となっており、借入可能な金額は原則として年収の3分の1までに制限されています。たとえば、年収300万円の人は最大でも100万円までしか借りられないという仕組みです。

これは過剰な貸付を防ぎ、利用者の生活を守るための制度ですが、高額の資金を必要とする場面では不便に感じられることもあります。また、すでに他社からの借入がある場合、その金額も合算して制限されるため、事前に借入状況を確認することが重要です。

消費者金融を安全に利用するためのコツ

消費者金融を安全に利用するには、総量規制などを理解したうえで、借入可能な金額を事前に確認しておく必要があります。また、正規の登録業者を選び、違法な取り立てや法外な利息請求の被害を防いだり、無理のない返済計画を立て、延滞による信用への悪影響を回避したりすることが大切です。

消費者金融の申込条件と総量規制のルールを確認する

消費者金融を利用する際には、各社の申込条件を事前に確認しておくことが大切です。通常、20歳以上で安定した収入があることが条件となりますが、パート・アルバイ�ト・自営業者も対象になるケースがあります。

また、借入には「総量規制」が適用され、年収の3分の1を超える借入はできません。希望する金額を借りられるかどうか、収入証明書の提出が必要かどうかも事前に確認しておきましょう。公式サイトや契約書類には条件が明記されているため、必ず目を通すようにしてください。

貸金業者への登録がある消費者金融を利用する

安全性を確保するには、必ず登録済みの正規貸金業者を利用しましょう。登録の有無は、金融庁が提供する「登録貸金業者情報検索サービス」で簡単に確認できます。

無登録の業者、いわゆる闇金は違法な高金利や取り立てを行うリスクがあり、重大なトラブルに繋がる恐れがあります。会社名・電話番号・金利条件などに少しでも不審な点があれば、まずは登録情報を確認し、安心できる業者を選ぶようにしましょう。

返済計画を立て返済を遅延させないようにする

返済の遅れは、延滞利息の発生だけでなく信用情報にも悪影響を与えるため、計画的な返済スケジュールを立てることが重要です。毎月の返済額が生活に支障をきたさない範囲か、支払日を守れるかについてあらかじめ確認しておきましょう。

口座引き落としやスマホのカレンダー・リマインダー機能を活用することで、返済忘れを防げます。また、借入前には各社が提供している返済シミュレーションを活用し、自分の収支に合った返済計画を立てることが安心につながります。

まとめ

消費者金融は、スピーディーな融資や無利息期間、柔軟な返済の仕組みなど、さまざまな利便性を備えています。一方で、金利の高さや総量規制については正しい仕組みを理解する必要があります。

また、闇金などの違法な業者から融資を受けないためには、「登録貸金業者情報検索サービス」の活用が大切です。利用するサービスについて正しい知識を身につけ、事前に返済計画をきちんと立てながら、適切に消費者金融を利用しましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。