返済の負担が減るって本当?ローンの借り換えの上手な利用方法

現在利用しているローンの月々の返済額や金利を軽減する方法の1つにローンの借り換えがあります。今回は、ローンの借り換えや借り換え専用ローンの概要、借り換え専用ローンのメリット・デメリット、注意点などについて解説します。

そもそも「借り換え」とは

ローンの借り換えとは、現在利用しているローンから他社のローンに乗り換えることを指します。ローンの借り換えの主なものに、他社の借り換え専用ローンに乗り換える方法があります。

借り換え専用ローンとは、他社からの借り換えを専用としたローン商品のことを指します。また、借り換え専用ローンには、複数の金融機関等からの借入を1社にまとめることができるローン(以下、おまとめローン)もあります。おまとめローンは、法令が規定する一定の条件を満たせば、総量規制が適用されない場合もあります。(総量規制の例外貸付けに該当)

総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことで、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借り入れはできなくなります。なお、銀行は貸金業者に該当しないため、銀行からの借り入れに関しては総量規制の対象外となります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

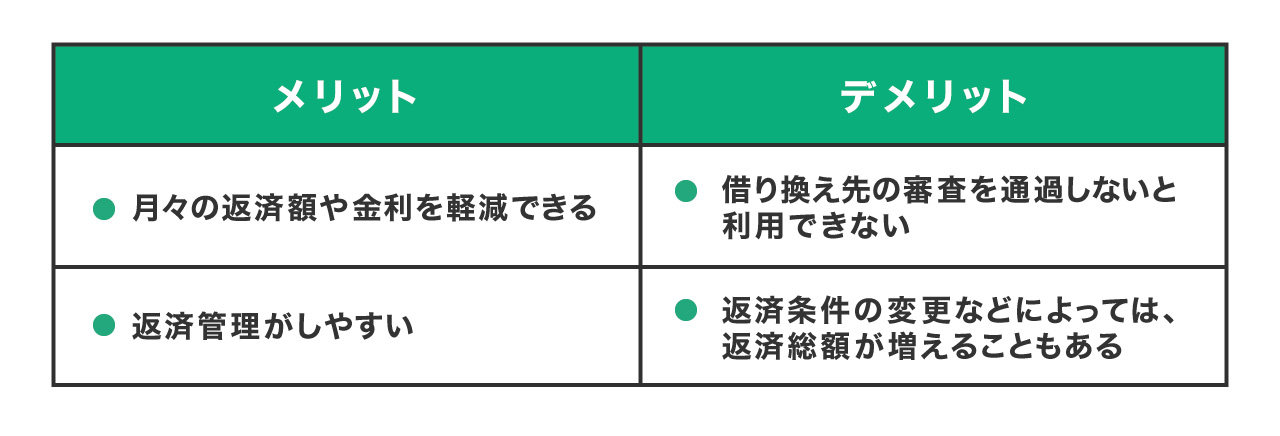

「借り換え専用ローン」のメリット・デメリット

借り換え専用ローン(おまとめローンを含む)の主なメリット・デメリットについて確認します。

「借り換え専用ローン」のメリット

【返済額を軽減できる場合がある】

借り換え専用ローンの金利は、通常のローンと比較して低い金利が適用されるケースがあるため、月々の返済額を軽減できる場合があります。

【返済管理がしやすい】

おまとめローンでは、複数の金融機関等からの借入を1社にまとめることができますので、複数の返済日に返済する手間や返済日を忘れてしまうリスクなどを軽減することができます。また、1社のみに対して決まった金額を返済することになりますので、返済計画が立てやすくなります。

【借入金額が多い人でも利用できる場合がある】

おまとめローンでは、法令が規定する一定の条件を満たせば、総量規制が適用されないケース(総量規制の例外貸付けに該当)もありますので、借入金額が多い人でも利用できる場合があります。

「借り換え専用ローン」のデメリット

【借り換え先の審査を通過しないと利用できない】

借り換え専用ローンを利用する場合、借り換え先の審査を再度受ける必要があります。審査内容や審査基準は金融機関によって異なりますので、借り換え先によっては審査を通過できない場合もあります。特に、すでに返済が一部遅延している場合は、審査に不利になる可能性が高いです。借り換え専用ローンを利用するなら、滞納が発生する前に検討するとよいでしょう。

【返済総額が増えることもある】

・返済方式を元金定額方式から元利定額方式に変更した場合

元金定額方式は元利定額方式より早く元金を減らすことができますので、完済までの利息や期間などを考慮すると、返済方式を元金定額方式から元利定額方式に変更した場合、返済総額は増える可能性があります。

・毎月の返済額を少なくした場合

一般的に毎月の返済額を少なくした場合、返済期間は延びることになります。返済期間が延びることで支払う利息が多くなる場合もあるため、返済総額が増える可能性もあります。

「借り換え専用ローン」についてのQ&A

借り換え専用ローン(おまとめローンを含む)を利用するときの主な注意点などについて確認します。

Q:追加の借り入れはできる?

A:借り換え専用ローンは、他社からの借り換えが目的のローンとなっていますので、原則として、追加の借り入れはできません。また、他の金融機関でも、借り換え専用ローンの借入残高が総量規制の基準を超過している場合は、新たなローンを利用することはできません。

Q:初めてローンを利用する場合よりも審査はあまい?

A:審査内容や審査基準は金融機関によって異なりますが、初めてローンを利用する場合よりも審査があまいということではなく、借入金額や返済能力、返済状況などをもとにしっかりとした審査が行われます。

Q:借り換え専用ローンを利用する金融機関を選ぶ際に気を付けることは?

A:適用される金利や月々の最低返済金額などは金融機関によって異なります。返済の負担を軽減することができる借り換え専用ローンについて、比較検討するとよいでしょう。

Q:クレカのキャッシングやリボ払いも借り換えできる?

A:クレジットカードでのキャッシングやショッピングなどでのリボ払い残高も借り換え専用ローンで借り換えできる場合があります。ただし、金融機関によって借り換え専用ローンの対象にならない場合もありますので、注意が必要です。

LINEから申込を完結できる「LINEポケットマネー 借りかえ」

LINEポケットマネーは、身近なLINEアプリで申込から審査、借入が完結できるローンサービスです。また、LINEポケットマネーでは「LINEポケットマネー 借りかえ」という借り換え専用ローンがあります。

主な特徴は以下のとおりです。

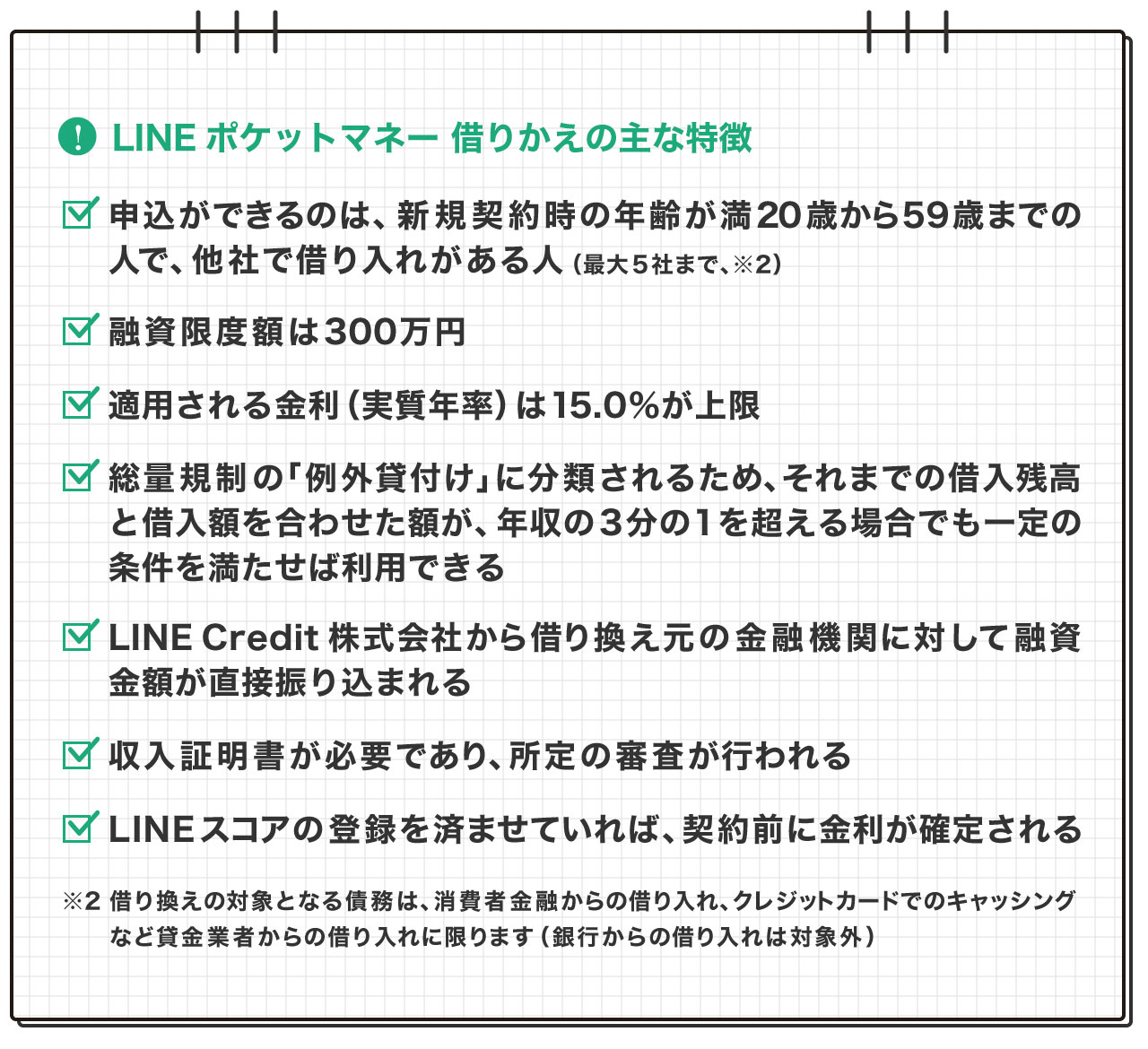

LINEポケットマネー 借りかえの主な特徴

・申込ができるのは、新規契約時の年齢が満20歳から59歳までの人で、他社で借り入れがある人(最大5社まで、※)

・融資限度額は300万円

・適用される金利(実質年率)は15.0%が上限

・総量規制の「例外貸付け」に分類されるため、それまでの借入残高と借入額を合わせた額が、年収の3分の1を超える場合でも一定の条件を満たせば利用できる

・LINE Credit株式会社から借り換え元の金融機関に対して融資金額が直接振り込まれる

・収入証明書が必要であり、所定の審査が行われる

・LINEスコアの登録を済ませていれば、契約前に金利が確定される

※ 借り換えの対象となる債務は、消費者金融からの借り入れ、クレジットカードでのキャッシングなど貸金業者からの借り入れに限ります(銀行からの借り入れは対象外)。なお、クレジットカードでのショッピングのリボ払い残高は借り換えの対象となりません

契約前に金利を他社と比較できる

審査の際に「LINEスコア」を活用して�おり、「LINEスコア」に登録すると契約前に金利を確定できるため、他社と金利を比較検討できます。

月々の返済額を減らせる

現在より毎月の返済金額および金利負担が少なくなるように段階的に減少する返済計画が提示されます。また、LINEアプリ内の「借りかえシミュレーション」を利用することで、金利と返済額をいくら減らせるかを確認することができます。なお、毎月の返済金額を減らすことで返済期間が延び、返済総額が増える可能性がありますので注意が必要です。

返済日がひとつにまとまる

複数あった返済日をひとつにまとめることができます。また、返済日が近くなってきたら事前にLINEで通知が入ります。

独自の審査基準を設けている

「LINEポケットマネー 借りかえ」では、LINEポケットマネー同様にLINEスコアを審査に活用しており、属性データと信用情報に加え、LINEの各種サービスの利用状況などの行動データをLINEスコアとして活用し、伝統的な金融機関とは異なる独自の与信を行っています。そのため、他社のローンよりも金利を下げられる場合があります。

なお、「LINEポケットマネー 借りかえ」利用後の新たな追加借入はできません。

まとめ

ローンの借り換えに利用することができる借り換え専用ローンは、月々の返済額や返済総額を軽減できる場合もありますが、返済方法によっては返済総額が増える場合もあります。借り換え専用ローンのメリット・デメリットを理解したうえで、目的に合った借り換え専用ローンを利用するとよいでしょう。また、借り換え専用ローンを利用する際に、身近なLINEアプリで利用できる「LINEポケットマネー 借りかえ」を選択肢の1つとして検討してみてはいかがでしょうか。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。