キャッシング返済時の2つのNGとは?上手に返済するコツとあわせて解説

銀行や消費者金融からのキャッシングは、毎月しっかりと返済することが基本となりますが、避けるべき2つのNGがあることはご存じでしょうか。

この記事では、キャッシング返済時にやってはいけない2つのNGや、無理なく返済をするための3つのコツ、月々の返済の負担や返済総額を軽減できる可能性がある「おまとめローン」などについて解説します。

キャッシング返済時の2つのNG

キャッシング返済時に避けるべき2つのNGについて確認します。

NG①:月々の返済額が少なすぎると元本が減らない

キャッシングでは、一般的に借入金額に応じた月々の最低返済額が定められていますが、月々の返済額が少なすぎると、返済額の多くが利息にあてられるため、元本がなかなか減らない場合があります。元本が減らないと返済期間が長くなり、その分利息も増え、返済総額も多くなるため注意が必要です。

借入前に、銀行や消費者金融等のWebサイトで提供されている「返済シミュレーション」を利用して、借入額に対する月々の返済額などを確認しておくとよいでしょう。

関連記事:返済シミュレーション

※LINEポケットマネーに遷移します

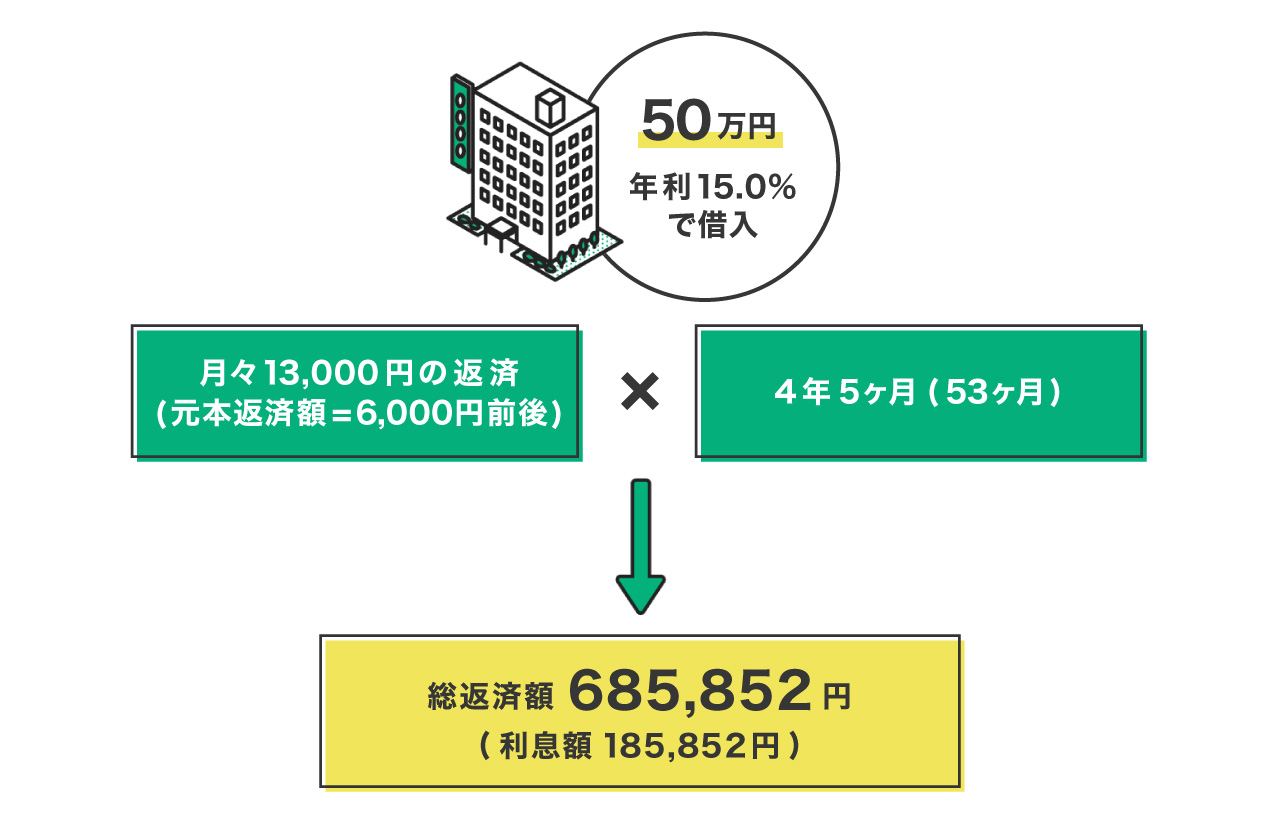

【例:月々の返済額に対する元本返済額と返済期間】

50万円を年利15.0%で借入、毎月1万3千円を返済する場合、最初の1年間は月々の返済額1万3千円のうち元本返済額は6,000円前後(利息返済額は6,000円前後)で推移します。なお、返済期間は4年5カ月(53ヵ月)、総返済額は685,852円(利息額185,852円)となります。

NG②:他社から借りたお金で返済する

期日までの返済が厳しくなったときに、他社から借りたお金を返済にあてることは、借入総額が雪だるま式に膨れ上がる可能性があります。他社から借りたお金で返済した場合について、以下の例で確認します。

【例:A社から50万円を借入、毎月1万円を返済している場合】

B社から借入れた1万円をA社に返済した場合、A社への返済額の全額が元本にあてられるわけではなく、利息にあてられる分も含まれるため、A社の元本が1万円減るわけではありません。一方、B社には元本1万円+利息を返済することになりますので、結果として、借入総額および月々の返済総額は増えることになります。

このようなことを繰り返��すと、返済するために借りたお金にも利息が発生するだけでなく、借入残高が総量規制(※1)の適用を受けるため、 最終的には他社から借りたお金で返済することができなくなります。

※1 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことで、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借り入れはできなくなります。なお、銀行は貸金業者に該当しないため、銀行からの借り入れに関しては総量規制の対象外となります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

キャッシング返済時の3つのコツ

次に、借金を上手に返済する3つのコツについて確認します。

コツ①:家計を見直す

収入を把握していても、支出は把握していないという人は少なくありません。支出を把握するための方法の1つに家計簿があります。家計簿をつけることで、収支が明確になることから、無駄な出費の軽減や計画的に貯金をすることなども可能となります。なお、家計簿を続けるのが難しいという人は、固定費や変動費などの大きな分類について、おおよその支出を把握するところから始めてみるとよいでしょう。特に、月・年の単位で一定の金額がかかる固定費は、見直しの効�果が継続するため、期間が長くなるほど大きな効果が期待できます。家計を見直すことで借金の返済原資を確保します。

コツ②:繰り上げ返済を活用する

借金の元本の一部または全部をまとめて返済する繰り上げ返済(随時返済)を活用します。元本を減らすことで返済期間が短くなり、その分利息も少なくなることから、返済総額を減らすことができます。ボーナスや臨時収入があったときは、繰り上げ返済の利用を検討してみましょう。ただし、繰り上げ返済の利用時に手数料がかかる場合もありますので、事前に金融機関等に確認するようにしましょう。

コツ③:返済日に遅れない(遅延損害金に注意)

毎月の返済(約定返済)が1日でも滞ると遅延損害金が発生します。一般的に、遅延損害金の利率は通常の金利よりも高く設定されていることから(消費者金融の場合は20.0%に設定されていることが多い)、返済が遅れれば遅れるほど、返済額は増えていくことになります。

なお、返済日に遅れる可能性がある場合は、返済日の前までに金融機関等に連絡することで、返済日の延長などに対応してもらえる場合もありますが、返済日を延長することで遅延損害金が発生する場合がほとんどです。

複数の金融機関からキャッシングしている場合は「おまとめローン」を検討しよう

返済の負担を軽くする方法として「おまとめローン」を利用することで、金利の負担が軽くなる場合があります。複数の金�融機関等からの借入を1社にまとめることができる「おまとめローン」の概要やメリットなどについて確認します。

おまとめローン(借り換え専用ローンとは)

おまとめローンは、他社からの借り換えを専用としたローン(借り換え専用ローン)で、複数の金融機関等からの借入を1社にまとめることができるローン商品です。また、おまとめローンは、法令が規定する一定の条件を満たせば、総量規制(前述の※1)が適用されない場合もあります。(総量規制の例外貸付けに該当)1社からのみ借入がある場合でも借り換えローンを利用することができます。

おまとめローンのメリット

おまとめローンの主なメリットは以下のとおりです。

【返済額を軽減できる場合がある】

通常のローンと比較して低い金利が適用されるケースがあるため、月々の返済額を軽減できる場合があります。

【返済管理がしやすい】

複数の金融機関等からの借入を1社にまとめることで、複数の返済日に返済する手間や返済日を忘れてしまうリスクなどを軽減することができるため、返済計画が立てやすくなります。

【借入金額が多い人でも利用できる場合がある】

法令が規定する一定の条件を満たせば、総量規制が適用されないケース(総量規制の例外貸付けに該当)があるため、借入金額が多い人でも利用できる場合があります。

一方、おまとめローンには、返済期間が長くなることで、その分利息も増えることから返済総額が増える可能性があるなどのデメリットもあるため、注意が必要です。

身近なLINEから申込を完結できる「LINEポケットマネー借りかえ」

LINEポケットマネーは、身近なLINEアプリで申込から審査、借入が完結できるローンサービスです。LINEポケットマネーでは「LINEポケットマネー 借りかえ」という借り換え専用ローン(おまとめローン)もあります。

「LINEポケットマネー 借りかえ」では、LINEポケットマネーと同様にLINEスコアを審査に活用しているため、契約前に金利を確認することができますので、他社と金利を比較検討することができます。また、LINEアプリ内にある「借りかえシミュレーション」を利用することで、金利と返済額をいくら減らせるかを確認することができます。

【LINEポケットマネー 借りかえの主な特徴】

・申込ができるのは、新規契約時の年齢が満20歳から59歳までの人で、他社で借り入れがある人(1社〜最大5社まで、※2)

・融資限度額は300万円

・適用される金利(実質年率)は15.0%が上限

・総量規制の「例外貸付け」に分類されるため、それまでの借入残高と借入額を合わせた額が、年収の3分の1を超える場合でも一定の条件を満たせば利用できる

・LINE Credit株式会社から借り換え元の金融機関に対して融資金額が直接振り込まれる

・収入証明書が必要であり、所定の審査が行われる

・LINEスコアの登録を済ませていれば、契約前に金利が確定される

※2 借り換えの対象となる債務は、消費者金融からの借り入れ、クレジットカードでのキャッシングなど貸金業者からの借り入れに限ります(銀行からの借り入れは対象外)

まとめ

キャッシング返済時の2つのNGや4つのコツを正しく理解することで、月々の返済額や返済総額を軽減できる可能性があります。また、複数の金融機関等からキャッシングしている場合は、おまとめローンを利用することで、月々の返済額や金利を減らせる可能性もあります。

日頃からLINEアプリを使っている人であれば、身近なLINEアプリで利用できる「LINEポケットマネー」や「LINEポケットマネー 借りかえ」を選択肢の1つとして検討してみてはいかがでしょうか。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。