キャッシングは一括返済がお得!信用情報への影響などメリット・注意点とあわせて解説

キャッシングは「毎月の返済に手間がかかるし、返済期間が長くなればなるほど返済総額が増えてしまうので、早めに完済したい」。そんなことを感じている人に検討してほしい返済方法の1つに、キャッシングの一括返済があります。

この記事では、キャッシングの一括返済のメリットや注意点、気になる信用情報への影響などについて解説します。

キャッシングの一括返済とは

キャッシングの返済方法は、毎月決まった金額を返済する「約定返済」が一般的ですが、それ以外の返済方法として、約定返済とは別に自分の好きなタイミングで任意の金額を繰り上げ返済する「随時返済」、随時返済のなかでも約定返済にて完済する前に借入残高の全額を一度に完済する「一括返済」という方法があります。

キャッシングを一括返済するとどれくらいお得?

キャッシングの一括返済と約定返済(毎月決まった金額を返済)では、どれくらい返済額(利息)に差が出るのでしょうか。

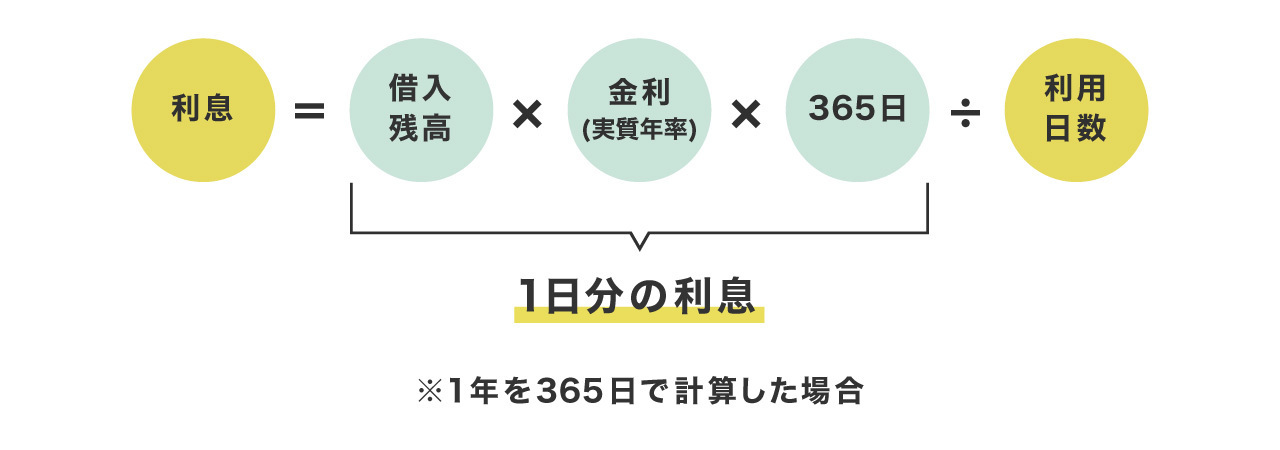

【基本の知識】利息の計算方法

まずは、カードローンなどでキャッシングをした場合の利息の計算方法について確認します。

なお、金利(実質年率)は、契約時に定められるため、申込者毎に利息の金額は変わります。

それでは、以下の例で利息の計算方法について確認してみましょう。

【利息の計算例】

50万円を金利18.0%で1カ月間(30日間)借入した場合。

利息=500,000円(借入残高)×18.0%(金利)÷365日×30日(利用日数)=7,397円

なお、30日後に一括返済した場合の返済総額は、元金と利息を合わせた「507,397円」となります。

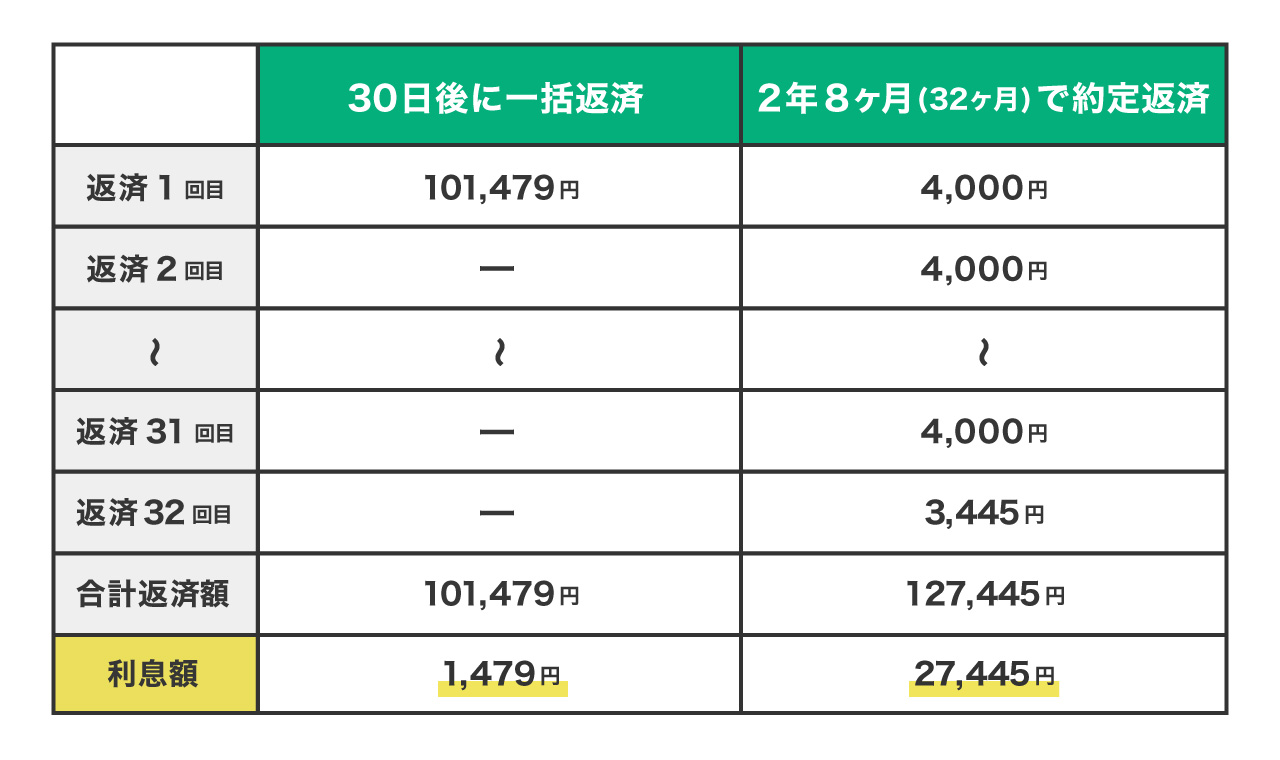

【シミュレーション】一括返済と約定返済の支払額の違い

次に、一括返済と約定返済の支払額の違いをシミュレーションしてみます。

10万円を金利18.0%で借入し、1カ月後(1回)に一括返済した場合と、2年8ヵ月(32回)で約定返済した場合について、利息負担を比較してみます。

・約定返済の場合

毎月の返済額: 4,000円(最終回のみ3,445円)

合計返済額: 127,445円

利息の合計額: 27,445円

・一括返済の場合

合計返済額: 101,479円

利息の合計額: 1,479円

一括返済は約定返済と比較して「25,966円」(27,445円-1,479円)、利息の負担を軽減することができます。

キャッシングを一括返済すると信用情報はどうなる?

キャッシングで気になるのは、借入の審査などに影響する個人の信用情報です。一括返済した場合、信用情報にどのような影響があるのでしょうか。

そもそも「信用情報」とは

信用情報とは、クレジットやローンの契約、申込などに関する情報のことで、客観的な取引事実を登録した個人の情報のことを指します。キャッシングなどを利用すると信用情報機関に借入日や借入金額、毎月の返済状況や遅滞などの情報が記録されます。

金融機関等は、借入の申込を受けると、信用情報機関に照会して申込者の信用情報を確認します。

信用情報機関に「完済」の情報が記録される

キャッシングを一括返済すると、信用情報機関に完済の情報が記録されます。信用情報機関に返済能力があるという履歴が残ることから、クレジットカードや各種ローン(住宅ローンやマイカーローンなど)の新規契約、利用限度額の増額などの審査で有利になる可能性があります。

キャッシングを一括返済するメリットと注意点は?

キャッシングを一括返済すると、信用情報以外にどのようなメリットがあるのでしょうか。主なメリットと注意点について確認します。

返済総額を軽減することができる

前項「【シミュレーション】一括返済と約定返済の支払額の違い」でも記載しましたが、返済期間が長くな�ればなるほど、支払う利息は増えるため、返済総額も増えてしまいます。一括返済をすることで、返済期間は短くなり、その分支払う利息も少なくなりますので、返済総額を軽減することができます。

毎月の返済にかかる手間が不要になる

キャッシングの返済方法は、一般的に毎月決まった金額を返済する「約定返済」となるため、返済原資(返済にあてられる資金)の準備や確認などの手間が毎月発生します。一括返済をすることで、毎月の返済にかかる手間が不要となります。

借入限度額に余裕ができるため、追加の借入がしやすくなる

一括返済をすることで、借入限度額の枠を空けることができます。借入限度額に余裕を持たせておくことによって、再度お金が必要になったときの追加の借入や急な出費などにも対応することが可能となります。

各種ローンの新規契約などの審査で有利になる可能性がある

前項「キャッシングを一括返済すると信用情報はどうなる?」でも記載しましたが、金融機関等は、借入の申込を受けると、信用情報機関に照会して申込者の信用情報を確認します。

一括返済すると、信用情報機関に完済(返済能力があるという履歴)の情報が記録されますので、クレジットカードや各種ローン(住宅ローンやマイカーローンなど)の新規契約、利用限度額の増額などの審査で有利になる可能性があります。

キャッシングの一括返済では注意すべき点も

次に、キャッシングの一括返済の注意点について確認します。

・無理な一括返済は行わない

一括返済をすることで返済総額は軽減されますが、生活に必要なお金などを一括返済で使ってしまうと、再びキャッシングを利用しなければならなくなる場合もあります。一括返済をする際は、収入・支出のバランスを考慮して、無理のない一括返済であるかどうかを確認する必要があります。

また、一括返済が難しい場合は、自分の好きなタイミングで任意の金額を繰り上げ返済する「随時返済」を利用することで、返済期間が短くなり、その分利息も少なくなることから、返済総額を軽減することができます。

・一括返済をすると、カードローンが自動的に解約されるわけではない

カードローンは、借入限度額までであれば、何度でも借入ができる仕組みとなっているため、一括返済で完済したとしてもカードローンが自動的に解約されない場合があります。一括返済後にカードローンが自動的に解約されない場合でカードローンを解約したい場合は、別途、解約手続きが必要となります。

「LINEポケットマネー」で一括返済する流れ

LINEポケットマネーは、身近なLINEアプリで申込から審査、借入が完結できるローンサービスです。ここでは、LINEポケットマネーで一括返済する流れについて確認します。

LINEポケットマネーの一括返済では「随時返済」の機能を使用し、方法は以下の2種類となります。

方法1:銀行振込

当社指定の銀行口座へ、金融機関やATMからお振込みいただく返済方法です。

① ポケットマネーTOPから「返済する」をタップ

② 返済ページから「指定口座へのお振込み」を選択し、「次へ」をタップ (返済金額の入力は不要です)

③ 表示された口座情報をご確認いただき、お客さまの利用されている金融機関よりお振込みください

※振込手数料はお客さまご負担となります。

方法2: 口座引落し

お客さまの銀行口座から引落しで返済を行う方法です。ご利用には、返済引落し口座の登録が必要です。

① ポケットマネーTOPから「返済する」をタップ

② 返済金額を入力する

③ ご登録済みの口座を選択し、「次へ」をタップ

④ 入力した内容に誤りがないかご確認いただき、「返済する」をタップすると返済が完了します

まとめ

キャッシングの一括返済には、返済総額を軽減できる、毎月の返済にかかる手間が不要になるなどのメリットがある一方、一時的に手元の資金が少なくなることで、再びキャッシングを利用しなければならなくなるといった注意点もあります。一括返済は、収入・支出のバランスを考えて、無理のない範囲で行うとよいでしょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。

保有資格・実績

・CFP®認定者

・終活アドバイザー

・NPO法人ら・し・さ 正会員

・日本学生支援機構認定 スカラシップ・アドバイザー(平成29年10月認定)