おまとめローンのデメリットは?対処法を知って賢く活用!

複数の金融機関からの借入を1社にまとめる「おまとめローン」ですが、返済スケジュールが管理しやすくなるなどのメリットがある一方で、気を付けるべきデメリットも複数あります。

今回は利用に際して知っておきたいおまとめローンのデメリットとその対処方法などについて詳しく解説します。

そもそも「おまとめローン」とは?

おまとめローンは、複数のローン会社からの借入をおまとめ専用のローン商品を利用して、1つにまとめるローンのことです。

おまとめローンの主なメリットとして、月々の返済額や返済総額を軽減できる可能性があるほか、返済期日や返済金額の管理など返済にかかる手間が軽減できることがあげられます。

おまとめローンと似たイメージのものに「借り換え専用ローン」があります。これは、利用中のローンから、ほかの会社が提供��する借り換え専用のローン商品への借り換えを指します。

おまとめローンのデメリット

おまとめローンには以下のようなデメリットがあります。

返済期間が長引くと総返済額が増える

毎月の返済金額を減らした場合、返済期間が長期化する可能性があります。その結果、利息の金額が増えるため、総返済額も増える可能性があります。

追加借入できない

おまとめローンは返済専用のローン商品のため、原則として、追加で借入を行うことはできません。おまとめローンの返済中に追加で借入を行う場合は、新たに別のローンを利用する必要があります。なお、その場合は、おまとめローンの利用状況などが審査に影響を及ぼす可能性があります。

おまとめローンが利用できない場合がある

借入金額が多い、返済を延滞したことがある、安定した収入がないといった状況に該当する場合は、継続的な返済能力がないと判断されてしまう可能性があるため、おまとめローンを利用できない場合があります。また、すでに複数のローン会社から借入がある状態での審査となるため、おまとめローンの審査は通常のローンよりも厳しい傾向にあります。

おまとめローンのメリット

次に、おまとめローンの主なメリットについて確認してみましょう。

金利を下げられる可能性がある

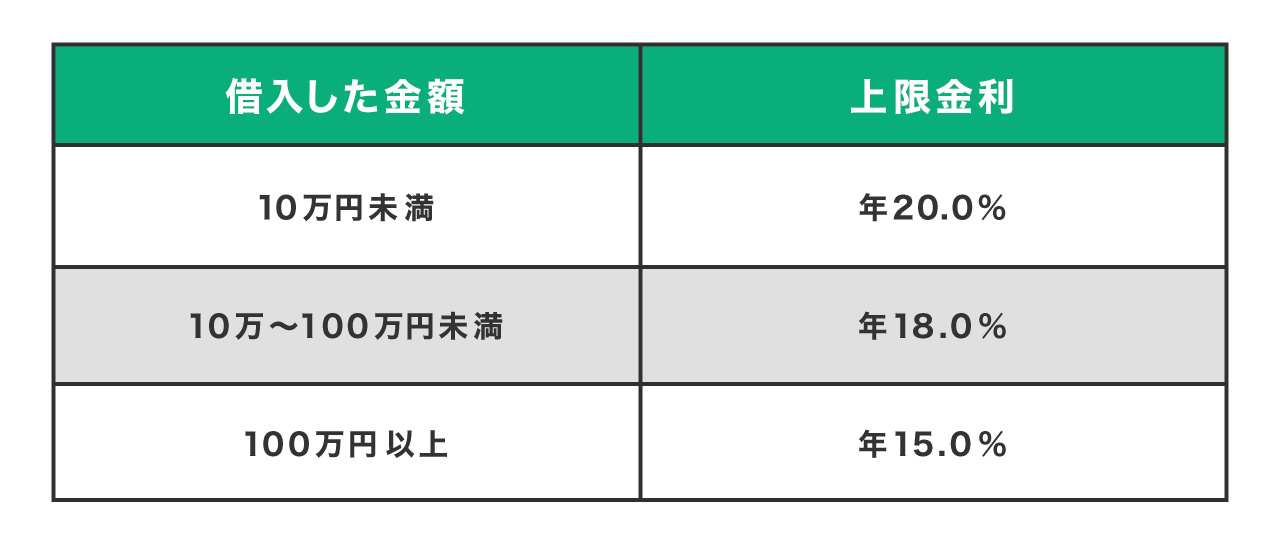

借入した金額(借入元金)が大きいほど適用される上限金利は低くなるため(※1 利息制限法)、複数のローンをおまとめローンで1つにまとめることで、金利を下げられる可能性があります。

※1 利息制限法

お金の貸し借りにおける金利の上限などを定めた法律で、この法律で定められた金利の上限を超えて貸し付けることを禁止しています。また、その金利の上限は貸付金額によって異なり、最大で年20%となっています。(下図参照)

通常のローンではできない金額の借入が可能

法令が規定する一定の条件を満たし、総量規制(※2)の例外貸付け(※3)に該当する場合であれば、総量規制の基準を超える金額の借入ができる可能性があります。

※2 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことで、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入はできなくなります。なお、銀行は貸金業者に該当しないため、銀行からの借入に関しては総量規制の対象外となります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

※3 例外貸付け

顧客の利益の保護に支障を生じることがない貸付けの契約のことで、一定の�条件に該当する場合は、総量規制の基準(年収の3分の1)を超える借入を行うことができます。

返済スケジュールが管理しやすくなる

複数のローンの返済金額を管理する手間や返済日を忘れてしまうリスクなどを軽減することができます。また、おまとめローン1社のみの返済となるため、返済スケジュールの管理や計画も立てやすくなります。

おまとめローンのデメリットへの対処方法

ここまで、おまとめローンのメリット・デメリットについて述べてきましたが、デメリットへの対処方法にはどのようなものがあるのでしょうか。

3つのデメリットそれぞれへの対処方法をまとめましたので、参考にしてみてください。

「返済期間が長引くと総返済額が増える」への対処法

返済シミュレーションツールなどを活用し、毎月の返済額や返済期間、総返済額などを事前に確認することが重要となります。返済計画を事前に立てることで、返済期間の長期化などの危険性を軽減することができます。なお、返済シミュレーションツールは、カードローン会社の公式サイトで利用できる場合が多いほか、LINEポケットマネーの場合は、LINEアプリ内で返済シミュレーションを行うことができます。

「追加借入できない」への対処法

おまとめローンの借入金額が総量規制の基準を超えない場合は、新たに別のローンで借入できる可能性があります。ただし、新規の借入は返済計画に影響する可能性��があるため、ほかに対処できる方法がないか検討してみましょう。

「おまとめローンが利用できない場合がある」への対処法

各社のおまとめローンには、それぞれ申込条件などが設けられています。条件を満たさなければ審査を通過できませんので、申込前に確認しておくとよいでしょう。また、おまとめローン以外のローンを利用するなどの方法もあります。

「LINEポケットマネー 借りかえ」で金利がどれくらい下がるか確認!

LINEポケットマネーには、身近なLINEアプリで申込から審査、借入が完結できる「LINEポケットマネー 借りかえ」というおまとめローン商品があります。「LINEポケットマネー 借りかえ」の主な特徴は以下のとおりです。

LINEポケットマネー 借りかえの主な特徴

・申込ができるのは、新規契約時の年齢が満20歳から59歳までの人で、他社で借入がある人(最大5社まで ※4)

・融資限度額は300万円

・適用される金利は15.0%が上限

・総量規制の「例外貸付け」に分類されるため、それまでの借入残高と借入額を合わせた額が、年収の3分の1を超える場合でも一定の条件を満たせば利用できる

・LINE Credit株式会社から借り換え元の金融機関に対して融資金額が直接振り込まれる

・収入証明書が必要であり、所定の審査が行われる

・LINEスコアの登録を済ませていれば、契約前に金利が確定される

※4 借り換えの対象となる債務は、消費者金融からの借入、クレジットカードでのキャッシングなど貸金業者からの借入に限ります(銀行からの借入は対象外)

関連ページ:商品のご案内(LINEポケットマネー 借りかえ)

複数のローン会社からの借入を「LINEポケットマネー 借りかえ」で1つにまとめた場合の例を以下でご紹介します。

例:複数のローンを「LINEポケットマネー 借りかえ」で1つにまとめた場合

・A社からの借入

借入金額:50万円

金利:18.0%

毎月の返済額:13,000円

・B社からの借入

借入金額:30万円

金利:18.0%

毎月の返済額:11,000円

・LINEポケットマネー 借りかえで1つにまとめた場合

借入金額:80万円(A社50万円+B社30万円)

金利:15.0%

毎月の返済額:21,000円(A社+B社の時は13,000円+11,000円=24,000円)

「LINEポケットマネー 借りかえ」なら、毎月の返済額を3,000円減額できます。(※5)

なお、LINEアプリ内の「借りかえシミュレーション」に現在の条件を入力することで、契約後の金利と毎月の返済額を比較することができます。

※5 借入金額や金利等の条件によって結果は異なります

まとめ

おまとめローンは金利が下げられる可能性があることや、返済スケジュールの管理や計画も立てやすくなるなどのメリットがある一方で、返済期間の長期化(返済総額が増える)や追加借入ができないなどのデメリットもあります。おまとめローンはメリットだけでなくデメリットとその対処方法を確認して、自分の目的に合った商品を選択するようにしましょう。また、日頃からLINEアプリを使っている人であれば、「LINEポケットマネー 借りかえ」を選択するのもよいでしょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。