カードローンの返済ができないとどうなる?やってはいけないことと返済できないときの対処法

カードローンの返済が滞ると、カードローンの利用停止や遅延損害金の発生など、さまざまな悪影響が生じます。今回は、カードローンの返済ができないことで起こりうることや、お金に困っても手を出してはいけないこと、返済が滞りがちな人の解決策の1つである「おまとめローン」について解説します。

カードローンの返済ができないとどうなる?

カードローンの返済が滞ると具体的にどのようなことが起こるのでしょうか。起こりうるリスクについて確認します。

カードローンの利用停止

カードローンの利用停止時期はカードローン会社によって異なりますが、利用停止になると、利用限度額にかかわらず追加の借入れができなくなります。延滞している金額を返済した後�は、再び借り入れが可能になる場合もありますが、延滞期間などによっては、延滞していた金額を返済しても再び借入れができなくなる場合もあります。

督促の連絡後に一括返済を求められる

電話やメール、郵便などによる確認の連絡後も返済の延滞が続く場合は、支払いの催促や督促を受けることになります。さらに返済の延滞が続く場合は、内容証明郵便によって滞納している金額の一括返済を請求される場合があります。

最終的には裁判所の決定により財産が差し押さえられる

度重なる督促や一括返済の請求に応じず返済の延滞が続くと、訴訟に進む可能性が高くなります。金融機関等が訴訟を起こした場合、最終的には裁判所の決定に従って財産の差し押さえなどが行われます。差し押さえられる財産には、不動産や動産、給与債権、預金債権などが含まれます。なお、給与が差し押さえられると、勤務先にカードローンの滞納や差し押さえがあることを知られてしまうため、注意が必要です。

滞納した情報が信用情報機関に記録される

信用情報機関(※1)に延滞の情報が登録されます。延滞の情報が信用情報機関に登録されると、審査の際に信用情報機関に照会が行われるローンやクレジットカードなどの利用に影響を与える場合があります。

なお、延滞を解消した場合であっても、信用情報機関に登録された延滞の記録は一定期間残ります。

※1 信用情報機関とは、消費者の信用情報を管理し、加盟会員企業から与信の目的の照会に応じて、個人信用情報を提供することを業務としている金融庁から指定された機関のことです。日本で個人の信用情報を管理している信用情報機関は「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター(全国銀行協会)」の3つです。

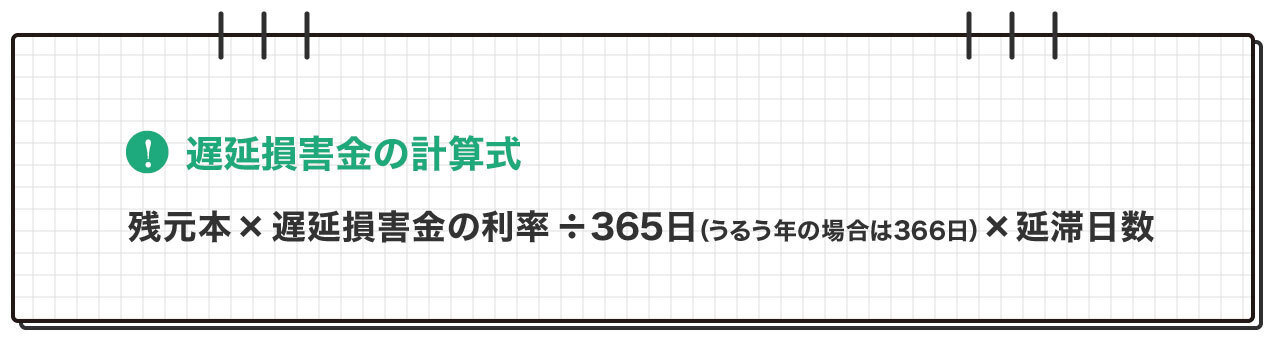

遅延損害金が発生する

カードローンの返済が滞ると、返済日から遅れた日数に対して遅延損害金が発生します。遅延損害金は、返済の遅延に伴って発生する損害金で、一般的に通常より高い金利が適用されます。遅延損害金は以下の式で計算されます。

例えば、残元本が30万円、返済日から遅れた日数が60日、遅延損害金の適用利率が20.0%の場合の損害遅延金は、30万円×20.0%÷365日×60日 = 9,863円となります。

信用情報に延滞記録が残るとどうなる?

信用情報に延滞の情報が登録された場合、起こりうる主な影響について確認します。

住宅ローンなどが組めなくなる

金融機関でローンを申込む際、金融機関は信用情報機関から申込者の信用情報を取得して審査を行います。信用情報に延滞の情報が登録されている場合は、ローンの審査に通らない、審査に通っても融資される金額が少なくなるなどの影響があります。なお、住宅ローンの審査は特に厳しく行われるため、信用情報に延滞の情報が登録されている場合は、審査に通らない可能性が高くなります。

購入した商品の分割払いができなくなる

金融機関と提携して行われる分割払い(ショッピングローン)を利用する場合、信用情報機関への照会を含めた審査が行われます。信用情報に延滞の情報が登録されている場合は、支払能力に問題ありと判断され、審査に通らない可能性があります。なお、審査に通らなかった場合、大型家電や携帯電話、楽器などの高額な商品の支払い方法は、現金一括払いのみとなります。

クレジットカードの新規作成ができなくなる

新規でクレジットカードを申込む際、クレジットカード会社は信用情報機関から申込者の信用情報を取得して審査を行います。信用情報に延滞の情報が登録されている場合は、新規でクレジットカードを作成することができない場合があります。また、クレジットカードの更新時も信用情報が照会されるため、延滞記録を理由に更新できない(利用停止になる)場合もあります。

お金に困ってもやってはいけない「クレジットカードの現金化」

ネット広告や街頭広告などで「クレジットカードの現金化」という言葉を目にすることがあります。クレジットカードの現金化には、金券などの換金性が高い商品をクレジットカードで購入し、その商品を買取業者などに売却して現金を手に入れる方法などがありますが、下記のようなリスクがあることから利用は絶対に避けましょう。

【クレジットカードの現金化に伴うリスク】

1. クレジットカード会社の利用規約では、現金化を目的としたカードの利用を禁止しています。クレジットカードの現金化は規約違反となるため、クレジットカードの利用停止や強制退会などの措置を受けることになります。

2. クレジットカードで購入した商品を買取業者などに売却しても、購入した金額をそのまま現金で受け取れることはないため、金銭的な損失が必ず発生します。

3. クレジットカードの情報が盗まれる、現金が振り込まれないなどのトラブルに巻き込まれる可能性があります。

返済が難しくなったら「おまとめローン」を検討

複数のローン会社からの借入などで返済が困難になった場合は「おまとめローン」を利用することで、借入を1つにまとめ、返済の負担を軽減することができます。おまとめローンの主なメリット・デメリットを確認します。

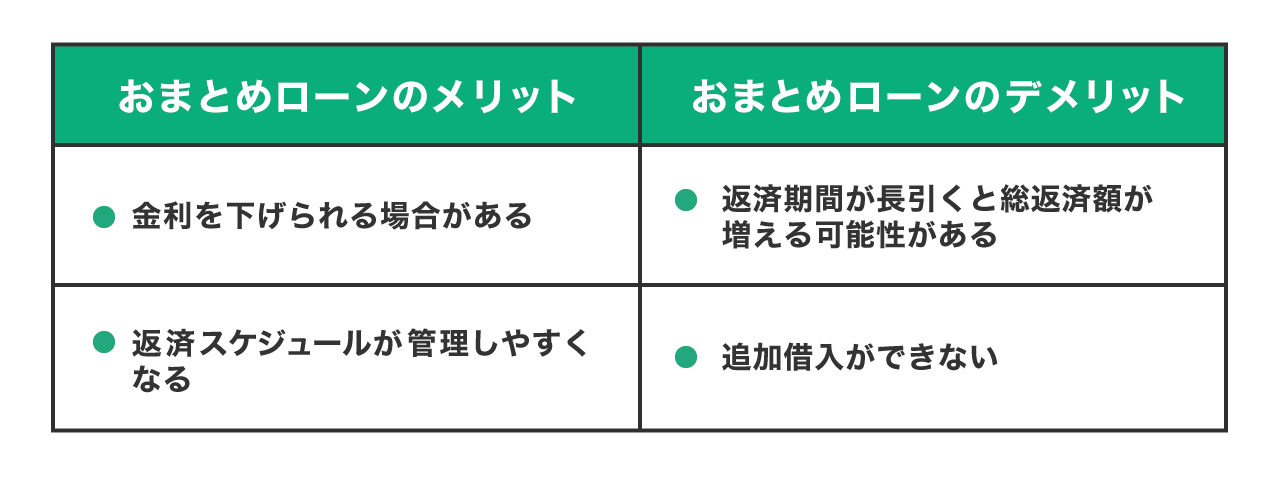

おまとめローンのメリット

・金利を下げられる場合がある

借入元金が大きいほど適用される上限金利は低くなるため(※2 利息制限法)、おまとめローンを利用することで、金利を下げられる可能性があります。

※2 利息制限法

お金の貸し借りにおける金利の上限などを定めた法律で、この法律で定められた金利の上限を超えて貸し付けることを禁止しています。また、その金利の上限は貸付金額によって異なり�、最大で年20.0%となっています。

・返済スケジュールが管理しやすくなる

複数のローンの返済金額を管理する手間や返済日を忘れてしまうリスクを軽減でき、返済スケジュールが管理しやすくなります。

おまとめローンのデメリット

・返済期間が長引くと総返済額が増える可能性がある

毎月の返済金額を減らした場合、返済期間が長期化する可能性があります。その結果、利息の金額が増えるため、総返済額も増える可能性があります。

・追加借入ができない

おまとめローンは返済専用のローン商品のため、原則として、追加で借入を行うことはできません。

「LINEポケットマネー 借りかえ」で返済の負担が減るかも!

LINEポケットマネーには、身近なLINEアプリで申込から審査、借入が完結できる「LINEポケットマネー 借りかえ」というおまとめローン商品があります。「LINEポケットマネー 借りかえ」の主な特徴は以下のとおりです。

【LINEポケットマネー 借りかえの主な特徴】

・申込ができるのは、新規契約時の年齢が満20歳から59歳までの人で、他社で借入がある人(最大5社まで、※3)

・融資限度額は300万円

・適用される金利は15.0%が上限

・総量規制の「例外貸付け」に分��類されるため、それまでの借入残高と借入額を合わせた額が、年収の3分の1を超える場合でも一定の条件を満たせば利用できる

・LINE Credit株式会社から借り換え元の金融機関に対して融資金額が直接振り込まれる

・収入証明書が必要であり、所定の審査が行われる

・LINEスコアの登録を済ませていれば、契約前に金利が確定される

※3 借り換えの対象となる債務は、消費者金融からの借入、クレジットカードでのキャッシングなど貸金業者からの借入に限ります(銀行からの借入は対象外)

また、LINEアプリ内の「借りかえシミュレーション」から、現在の条件を入力すると契約後の金利と毎月の返済額を比較することができます。

まとめ

カードローンの返済が滞ると、カードローンの利用停止や信用情報機関に延滞の情報が登録されるなどの可能性があります。また、信用情報機関に延滞の情報が登録されることで、ローンやクレジットカードなどの利用に影響があるほか、ショッピングの際に分割払いができなくなる可能性もあります。カードローンの返済が遅延しないように、借入前に返済計画をしっかり立てることや返済期日を把握するといったことを心がけるようにしましょう。

また、おまとめローンの利用を検討している場合は、身近なLINEアプリで申込から審査、借入ができる「LINEポケットマネー 借りかえ」の利用も検討してみましょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。