お金を借りるだけじゃない?奨学金制度の種類、注意点を理解して正しく活用しよう

「大学に進学したいけれど、金銭的に厳しく入学金や授業料が用意できない」「大学に通っているが、授業料が払えない……」このような悩みを持つ学生・保護者を支援する制度に「奨学金」があります。今回は、奨学金制度の概要や種類、学費が支払えないときの対処法、奨学金以外でお金を借りる方法などについて解説します。

奨学金とは?

奨学金とは、主に経済的な理由や家庭の事情で修学が困難な学生などに学資(学費)の給付や貸与を行う制度です。奨学金制度は、国や地方自治体、民間の育英団体など、さまざまな団体で実施されています。

大学費用の相場

�大学に通うために必要な入学金(入学料)や授業料は国公立大学・私立大学など大学を運営する機関の種類・形態や、学部などによって異なります。ここでは、国公立大学と私立大学の費用について、それぞれ確認してみましょう。

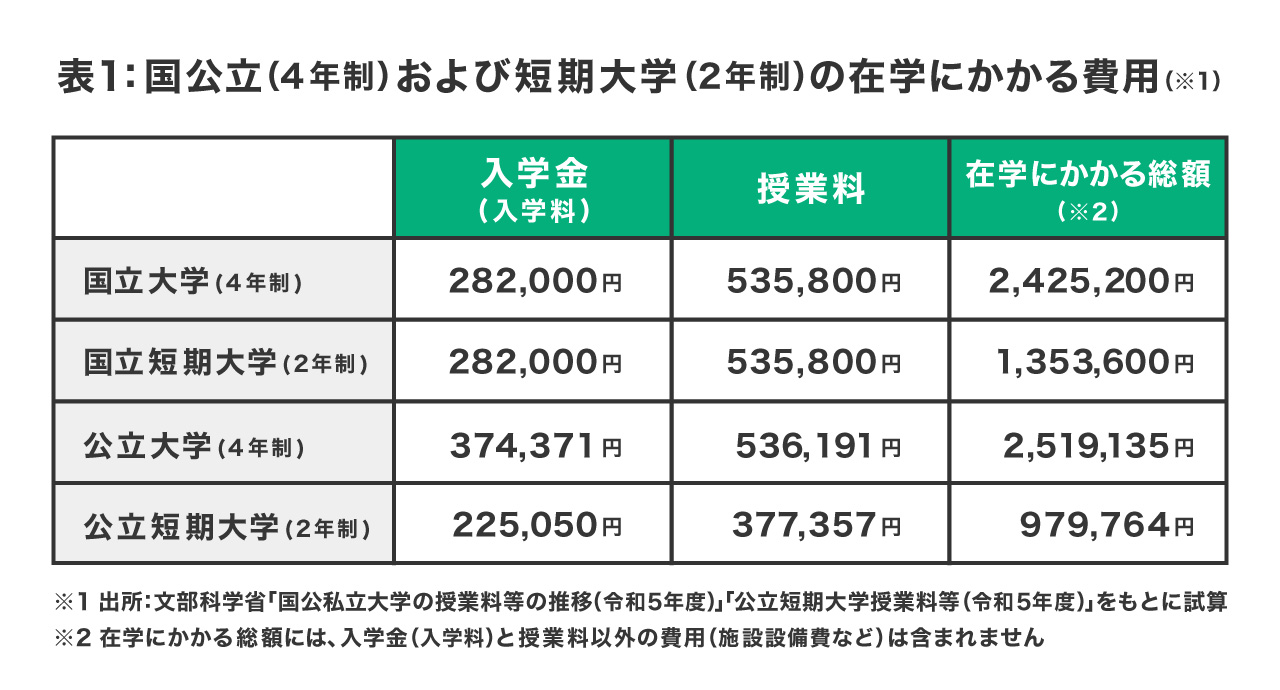

国公立大学の相場

国立大学(4年制)および短期大学(2年制)、公立大学(4年制)および短期大学(2年制)の入学金(入学料)と授業料、在学にかかる総額は、下記のとおりとなります。

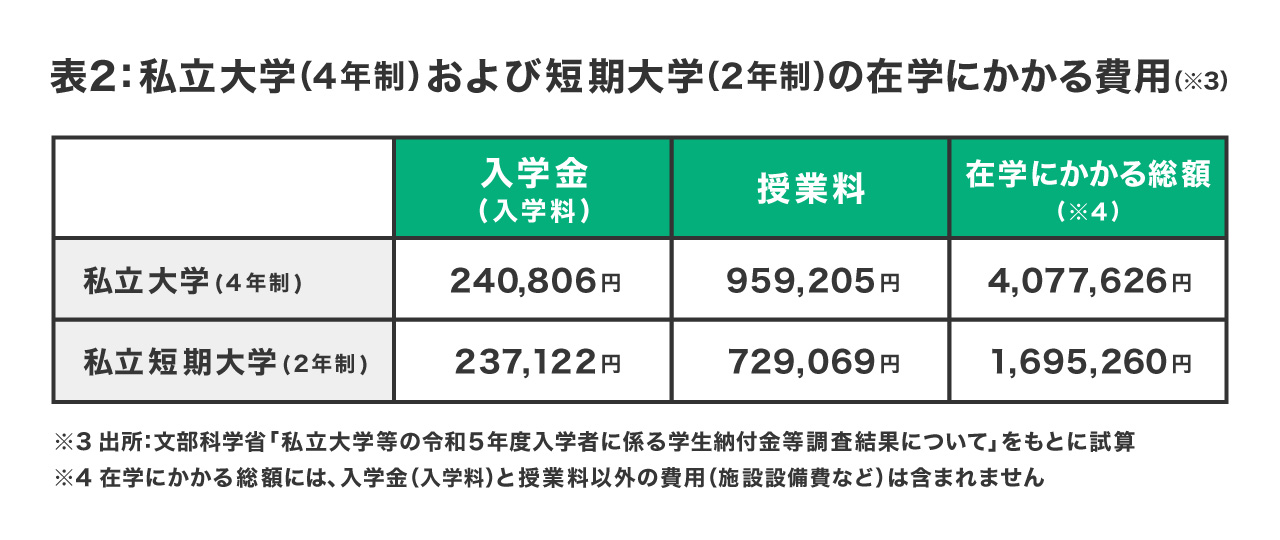

私立大学の相場

私立大学(4年制)および短期大学(2年制)の入学金(入学料)と授業料、在学にかかる総額は、下記のとおりとなります。

奨学金の種類

奨学金は「給付型奨学金」と「貸与型奨学金」の大きく2つの種類に分けられます。それぞれの奨学金について、確認してみましょう。

1. お金を返さなくてよい「給付型奨学金」

給付型奨学金は、返済する必要がない奨学金です。給付型奨学金の受給は、一般的に家庭の経済状況(世帯収入や保有資産など)や学業成績、学習意欲などにより選考されます。

2. お金を借りる「貸与型奨学金」

貸与型奨学金は、学校を卒業した後に自分自身で返済する必要がある奨学金��です。貸与型奨学金には無利子なものと有利子なもの(例:日本学生支援機構の場合は無利子の第一種奨学金、有利子の第二種奨学金など)があります。貸与型奨学金を利用した場合は、貸与型奨学金の返済が卒業後の生活において経済的負担となる可能性があるため注意が必要です。なお、奨学金の返済が延滞すると、クレジットカードが使えなくなる、ローンが組めなくなるなどの可能性があります。

奨学金制度を使ってお金を借りる

各種団体が行っている主な奨学金制度について確認してみましょう。

日本学生支援機構

独立行政法人日本学生支援機構が行っている奨学金制度で、「給付型」と「貸与型」の奨学金があります。また、貸与型奨学金には、無利子の第一種奨学金と有利子の第二種奨学金(令和6年3月末の貸与修了者に適用される利率は0.940%)があります。なお、奨学金を受給できるタイミングは、原則として入学後になりますので、入学前に必要な費用(受験料や入学金、前期授業料など)に対応することはできません。入学前に必要な費用にも対応するには、後述「奨学金以外でお金を借りる方法はある?」に記載の方法などで準備する必要があります。

民間育英団体

民間の育英団体が行っている奨学金制度です。民間の育英団体は「〇〇育英会」「□□奨学会」のような名称のものが多く、奨学金の種類や受給要件などは育英団体によって異なります。

地方自治体の制度

地方自治体が行っている奨学金制度です。奨学金の種類や実施の有無などは、地方自治体によって異なります。低所得世帯(経済的に就学が困難な世帯)の、本人または保護者が居住していることなどが受給の要件として設けられていることが多いです。

大学独自の制度

大学独自で行っている奨学金制度です。奨学金の種類や実施の有無などは、大学によって異なります。低所得世帯のほかに、入学試験の成績や在学中の学業成績などが受給の要件として設けられています。

学費が支払えないとどうなる?

学費が支払えない場合に起こる可能性があるものについて、確認してみましょう。

支払いを督促される

納付期日までに学費が支払えなかった場合、学生本人や保護者・保証人に対して催促の連絡が入ります。

除籍処分を受ける可能性もある

督促されても学費を払えない状態が続くと、除籍処分を受ける可能性があります。除籍とは、在籍していない状態になることを指し、除籍されると成績証明などの書類が発行されない場合もあります。除籍が決定するまでの期間や復籍期限の有無などは大学の規定により異なります。

学費が支払えないときの対処法

学費が支払えないときの主な対処法について、確認してみましょう。

大学に相談する

大学によっては、授業料の分納や納付の猶予、免除・減免制度を設けている場合がありますので、大学の学生課や総務課などに相談し��てみましょう。

奨学金を利用してお金を借りる

奨学金は大学入学後であっても申込ができるものがあります。奨学金の実施団体や種類などによって異なりますが、奨学金を利用できる時期が限定されている場合もあるため、奨学金の利用を検討している場合は、事前に利用条件などについて調べておくとよいでしょう。

休学する

休学をして、その間アルバイトなどで学費を稼ぐという方法があります。休学中の学費が全額免除とならない場合もありますが、国立大学であれば基本的に全額免除となるほか、一部の私立大学でも学費の一部が免除になるケースもあります。なお、休学が可能な期間や休学中の費用などは大学によって異なります。

奨学金以外でお金を借りる方法はある?

奨学金以外でお金を借りるにはどのような方法があるのでしょうか。主な方法について確認してみましょう。

日本政策金融公庫の教育一般貸付

日本政策金融公庫が行っている教育一般貸付(国の教育ローン)を利用する方法です。利用条件に世帯年収の上限額が設けられています。融資限度額は350万円(資金の用途によっては450万円)、金利は年2.25%(固定金利・保証料別・令和5年10月2日時点)、返済期間は18年以内となっています。

生活福祉資金貸付制度

都道府県の社会福祉協議会が行っている生活福祉資金貸付制度(教育支援資金)を利用する方法です。主に低所得世帯が対象で、融資限度額は大��学の場合6.5万円/月(特に必要と認める場合は、上限額の1.5倍まで貸付可能)、金利は無利子、返済期間は最長で卒業後20年以内となっています。

教育ローン

銀行や信用金庫、労働金庫などの金融機関で取り扱う教育ローンを利用する方法です。融資限度額や金利、返済期間は金融機関によって異なりますが、奨学金と比較して金利は高い傾向にありますが、貸与までの期間が比較的短い(いつでも申込が可能)などのメリットがあります。

カードローン

銀行や消費者金融などで取り扱うカードローンを利用する方法です。奨学金と比較して金利は高い傾向にありますが、利用目的に制限がない、貸与までの期間が比較的短い(いつでも申込が可能)などのメリットがあります。なお、利用の際は年齢や収入などの要件があります。

「LINEポケットマネー」はスマホアプリから利用できるローンサービス

日頃からLINEアプリを使っている人であれば、身近なLINEアプリで申込から審査、借入を完結することができる「LINEポケットマネー」というサービスがあります。「LINEポケットマネー」なら、24時間365日いつでも申込可能(※5)で、最大30日間利息0円サービス(※6)や1円からいつでも返済可能(※5)などのメリットがあります。奨学金の返済で家計が苦しいときなどに利用を検討してみるのもよいでしょう。

※5 メンテナンス等の時間帯を除きます

※6 新��規契約時の特典であり、スタンダードプラン契約時のみ適用されます

まとめ

奨学金制度の概要や学費が支払えないときの対処法、奨学金以外でお金を借りる方法などについて解説しました。奨学金制度は、経済的な理由などで修学が困難な学生等を支援する制度ですが、利用する奨学金制度によって、受給要件や融資限度額、金利、返済期間などは異なりますので、利用目的に合った奨学金制度を選択するようにしましょう。

日頃からLINEアプリを使っている人であれば、年齢が満20歳から満65歳までで安定かつ継続した収入の見込める人が申込の条件となりますが、支払いが困難な状況となってしまった際には、利息などの条件を確認したうえで、即日融資に対応している「LINEポケットマネー」の利用も検討してみてください

大学生の借入は慎重に

奨学金制度とは異なりカードローンやローンサービスは、借入のハードルが低くなってしまいがちです。しかし安易に借入をしてしまうと利息が大きくなり、返済ができなくなってしまうリスクもあります。本当に借入が必要なのかをきちんと検討して必要な金額だけを借りるようにしましょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。