カードローンとは?キャッシングとどう違う?利用するメリットや申込方法をわかりやすく解説

お金を借りる手段の1つに「カードローン」があります。名前は聞いたことがあるけど、ほかのローンやクレジットカードのキャッシングとの違いについてはよく分からないという人も多いのではないでしょうか。今回は、カードローンのメリットや申込方法、利用の際の注意点などについて解説します。

カードローンとは?メリットも解説

カードローンとは、基本的にお金の使い道が自由な個人向けローン(融資サービス)で、銀行や信販会社、消費者金融などが取り扱うローン商品のことを指します。カードローンの主なメリットについて、詳しく確認してみましょう。

カードローンの4つのメリット

カードローンには、主に4つのメリットがあります。

①無担保で利用できる

金融機関からの借入では担保を�用意しなければならないケースもありますが、カードローンでは担保なし(無担保)で利用できるものも多いです。担保を用意する手間が省けるため、急にお金が必要になった場合でも時間をかけずに融資を受けることができます。

②保証人不要で利用できる

金融機関からの借入では保証人を用意しなければならないケースもありますが、カードローンでは保証人なし(保証人不要)で利用できるものも多いです。上記①同様、保証人を用意する手間が省けるため、急にお金が必要になった場合でも時間をかけずに融資を受けることができます。なお、一部の金融機関(銀行など)では、保証人は不要でも「保証会社の保証を受けられる方」が利用条件となっている場合があります。

③使い道が自由

住宅ローンや自動車ローン、教育ローンなどの目的別ローンでは、お金の使い道は限定されていますが、カードローンは基本的にお金の使い道に制限が設けられていないため、さまざまな目的で利用することができます。

④限度額内であれば何度でも借入ができる

カードローンは、あらかじめ設定された利用限度額(極度額)の範囲内であれば、何度でも借入や返済をすることができます(※1 極度貸付)。急にお金が必要になった場合などにも対応することができます。

※1 極度貸付

契約書であらかじめ設定された極度額(利用限度額)の範囲内であれば、繰り返し借入や返済をすることができる融資契約のことです。

契約後も定期的に与信審査(途上与信)が実施されており、審査の結果によっては利用限度額が�減少する場合があります。

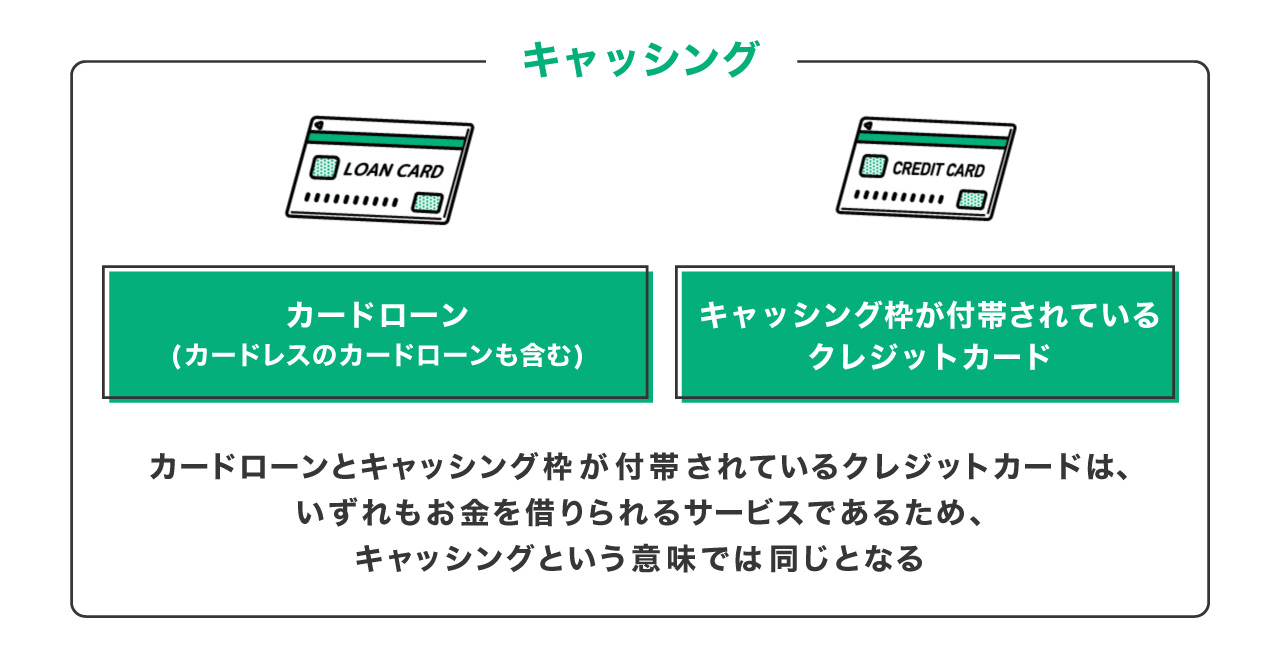

クレジットカードのキャッシングとカードローンはどう違う?

キャッシングとは、お金を借りられるサービスの総称を指します。カードローンもキャッシング枠が付帯されているクレジットカードもお金を借りられるサービスのため、いずれもキャッシングという意味では同じとなります。

キャッシング枠が付帯されているクレジットカードはカードローンと比較して、一般的に利用限度額は少なく、適用される金利は高い傾向にあります。また、カードローンを利用する場合は事前の申込(審査含む)が必要となりますが、キャッシング枠が付帯されているクレジットカードであれば、審査なしで即日お金を借りることができます。少額のお金がすぐに必要な場合などに利用しやすいサービスです。

カードレス(カード不要)のカードローンもある

カードローンの中には、専用のカードは不要(発行されない)でWebやスマホアプリのみで申込から借入を完結できるカードレスのサービスもあります。なお、身近なLINEアプリから利用できる「LINEポケットマネー」もその1つとなります。

カードローンを申込む方法

カードローンの申込の流れおよび、申込の際に必要となる身分証明書などの書類について紹介します。

申込の流れ

カードローンの申込から借入までの一般的な流れを確認します。

①申込(店舗や電話、Webサイト、スマートフォンのアプリなどから申込む)

②必要書類の提出(本人確認書類や収入証明書類などの書類を提出する)

③審査(提出書類の内容や信用情報などをもとに審査)

④契約(提示される契約内容に同意して契約を完了する)

⑤ローン用カードの受取(カードレスのサービスの場合はローン用カードの受取はなし)

⑥借入(お金を直接引き出す、指定口座への振込、決済サービス残高へチャージするなどの方法で借入できる)

必要書類

カードローンの申込の際に提出が求められる主な書類には「本人確認書類」や、借入金額(利用限度額が50万円を超える場合など)や借入状況などによっては「収入証明書類」の提出が必要な場合もあります。なお、カードローン会社によって提出が求められる書類は異なります。

本人確認書類(下記は一例です)

・運転免許証

・運転経歴証明書

・マイナンバーカード

・特別永住者証明書

・在留カード

収入証明書類

・給与明細書

・源泉徴収票

・確定申告書

※いずれの書類も最新年度のものが必要

審査でチェックされるポイント

審査ではどのようなことが重視されるのでしょうか。審査でチェックされる主なポイントは下記のとおりです。

収入・返済能力

借入金額を返済できる十分な収入があるのかなど、返済能力の有無は審査でチェックされます。収入が少ない、収入が安定していないなどに該当する場合は、返済能力に問題があると判断されることが多いです。

他社ローンでの借入状況

新規の借入によって借入残高が増えることになるため、他社での借入状況は審査でチェックされます。他社への返済状況や総量規制(※2)の対象となるか否かなどについて審査されます。

※2 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことです。貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入はできなくなります。なお、銀行は貸金業者に該当しないため、銀行からの借入に関しては総量規制の対象外となります。

信用情報

信用情報とは、信用情報機関(※3)に登録された各種ローンやクレジットカードの利用状況や履歴などの情報のことで、信用情報は審査でチェックされます。過去にローンやクレジットカードの返済で延滞したことがある、債務整理をしたことがあるなどの金融事故情報が記録されている場合は、返済能力に問題があると判断されることが多いです。

※3 信用情報機関

消費者の信用情報を管理し、加盟会員企業から与信目的の照会に応じて個人信用情報を提供する、金融庁指定の機関。日本で個人の信用情報を管理している信用情報機関は「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター(KSC)」の3つです。

カードローンを利用する際の注意点

カードローンを利用する際の主な注意点について確認してみましょう。

返済が長引くと総返済額が大きくなる

カードローンの返済方式は、リボルビング払い(借入残高に応じて毎月一定の金額を返済する方法)となっている場合が多いです。リボルビング払いでは、毎月の返済額が一定の金額となるため返済計画が立てやすくなりますが、元本の返済に時間がかかるため、返済期間が長くなる傾向があります。また、返済期間が長期化すると負担する利息も増えますので、返済総額が増える可能性もあります。

必要以上のお金を借りる可能性がある

カードローンは、利用限度額内であれば好きなタイミングで何度でも追加の借入れができる、コンビニの提携ATMやスマートフォンなどで借入れができるなどのメリットがある反面、その利便性の高さから必要以上にお金を借りてしまう可能性もあります。借入の際は、事前に返済計画を立てた上で、本当に必要な金額だけを借りることが大切です。

返済が延滞すると信用情報に記録が残る

カードローンの返済が延滞した場合、信用情報機関に延滞の情報が登録されます。その場合、各種ローンやクレジットカードなどの審査に通らない、分割払いが利用できないなどの可能性があります。また、延滞を解消した場合であっても、信用情報機関に登録された延滞の記録は一定期間残ります。

「LINEポケットマネー」の利息0円サービスを上手に活用!

「LINEポケットマネー」は、LINEアプリから利用できるカードレスのカードローンサービスです。日頃からLINEアプリを使っている人であれば、身近なLINEアプリで申込から審査、借入を完結することができます。また、LINEポケットマネー(プラン問わず)を過去に契約したことがなく、新規でスタンダードプランを契約した場合、契約の翌日から30日目までに発生した利息が0円になる「利息0円サービス(※4)」もありますので、上手に活用することで最大30日分の利息の負担なく借入することができます。

※4 新規契約時の特典であり、スタンダードプラン契約時のみ適用されます。諸条件あり。

まとめ

カードローンのメリットや申込方法、利用の際の注意点などについて解説しました。カードローンは、利用限度額内であれば好きなタイミングで何度でも追加の借入れができるなどのメリットがある反面、その利便性の高さから必要以上にお金を借りてしまう可能性があるなどの注意点もあります。カードローンは、事前に返済計画を立てた上で利用することが重要です。日頃からLINEアプリを使っている人でカードローンの利用を考えている場合は、LINEアプリで申込から審査、借入を完結することができるカードレスのカードローンサービス「LINEポケットマネー」の利用を検討してみてはいかがでしょうか。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。