カードローンの審査とは?審査の基礎知識や、金融機関ごとの審査の特徴を詳しく解説

これからカードローンの利用を検討している人にとって、気になるのが審査のこと。「そもそも審査ってなぜ行われるの?」「審査の際に見られるポイントは?」「金融機関の種類ごとに審査の違いはある?」など、さまざまな疑問を持たれる人も多いと思います。今回は、カードローンの審査に関する基礎知識や、カードローンを提供する金融機関ごとの審査の特徴などについて解説します。

カードローンの審査とは?

カードローンを申込む場合、カードローンを提供している金融機関などによる審査は必須となります。一般的にカードローンの審査は、収入や年齢、他社からの借入状況などをもとに行われますが、審査の基準はカードローンを提供している金融機関などによって異なります。

カードローンの審査が行われる理由・目的

カードローンの審査が行われる主な理由・目的について確認してみましょう。

返済能力の有無を確認するため

カードローン申込者の返済能力の有無を確認します。返済能力を確認するための主な項目としては、カードローン申込者に安定した収入があるのか、信用情報機関(※1)に登録されている信用情報(借入や返済の履歴、トラブルなど)に問題はないのかなどです。なお、貸金業者(消費者金融など)は貸付の契約の際に、返済能力などについて調査しなければならないと貸金業法によって定められています。

※1 信用情報機関

消費者の信用情報を管理し、加盟会員企業から与信の目的の照会に応じて、個人信用情報を提供する金融庁指定の機関です。日本で個人の信用情報を管理している信用情報機関は「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター(KSC)」の3つです。

他社からの借入状況の確認をするため

カードローン申込者の他社からの借入状況を確認します。他社からの借入状況は、信用情報機関に登録された信用情報などでチェックされます。なお、貸金業者(消費者金融など)は貸付の契約の際に、貸金業者からの借入残高の合計金額��が年収の3分の1を超えることができないという総量規制(※2)の対象であるかどうかの確認についても、貸金業法で義務づけられています。

※2 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のこと。貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入はできなくなります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないことになります。

申込から審査の流れ

カードローンの申込から審査の一般的な流れについて、順を追って確認してみましょう。

申込

カードローンを提供している金融機関などの店舗や電話、Webサイト、スマートフォンのアプリなどから申込みます。

必要書類の提出

カードローンの申込に必要な書類(本人確認書類や収入証明書類など)を提出します。なお、カードローンの申込に必要な主な書類については、後述「申込・審査の際に必要な書類」でご紹介します。

審査

提出書類の内容や信用情報などをもとに審査が行われます。審査では主に下記の項目がチェックされます。

【審査でチェックされる主な項目】

・信用情報機関に登録されている信用情報

・勤務先への在籍確認

・金融機関内での独自の審査

契約

提示される契約内容に同意して契約を完�了します。

ローン用カードの受取

カードローンの利用で必要なローン用カードを受け取ります。なお、カードレスのサービスの場合はローン用カードの受取はありません。

借入

お金を直接引き出す、指定口座への振込、決済サービス残高へチャージするなどの方法によって、契約内容の範囲内でお金を借りることができます。

申込・審査の際に必要な書類

カードローンの申込・審査の際に必要な主な書類は下記のとおりです。

【本人確認書類(例)】

・運転免許証(運転経歴証明書)

・マイナンバーカード

・特別永住者証明書

・在留カード

【収入証明書類(例)】(いずれの書類も最新年度のものが必要)

・給与明細書

・源泉徴収票

・確定申告書

カードローンを提供する金融機関ごとの審査の特徴

カードローンを提供する金融機関ごとに審査の特徴を確認してみましょう。

消費者金融のカードローン

消費者金融のカードローンでは、返済能力などについての調査や総量規制の対象であるかどうかの確認などが貸金業法によって義務づけられていますが、即日融資に対応している場合が多く、適用金利は銀行のカードローンより高い傾向にあります。

銀行のカードローン

銀行のカードローンでは、銀行独自の審査や保証会社の審査などがあるほか、暴力団関係者への融資を阻止するなどの観点から、預金保険機構を通じて警察庁のデータベースへの照会が必須となっています。このようなことから、銀行のカードローンは融資までに最短で1営業日以上を要するため、基本的に即日融資には対応していません。また、銀行は貸金業法ではなく銀行法が適用されるため、総量規制の対象外となりますが、自主的に総量規制に準じた審査が行われています。適用金利は消費者金融のカードローンより低い傾向にあります。

その他スマホ決済業者などが提供するローンサービス

申込から契約、借入、返済までの手続をすべてスマートフォンで行うことができるカードレスのローンサービスにおいても、消費者金融のカードローンと同様に審査が行われます。24時間365日、時間や場所を問わずに申込ができるものも多く、申込に必要な書類についても、スマートフォンなどで撮影した画像データをアップロードして提出する方法が一般的となっています。消費者金融のカードローンと同様、即日融資に対応している場合が多いです。適用金利は銀行のカードローンより高い傾向にあります。

なお、LINEアプリから操作&申込ができる「LINEポケットマネー」は、独自の基準により審査が行われています。

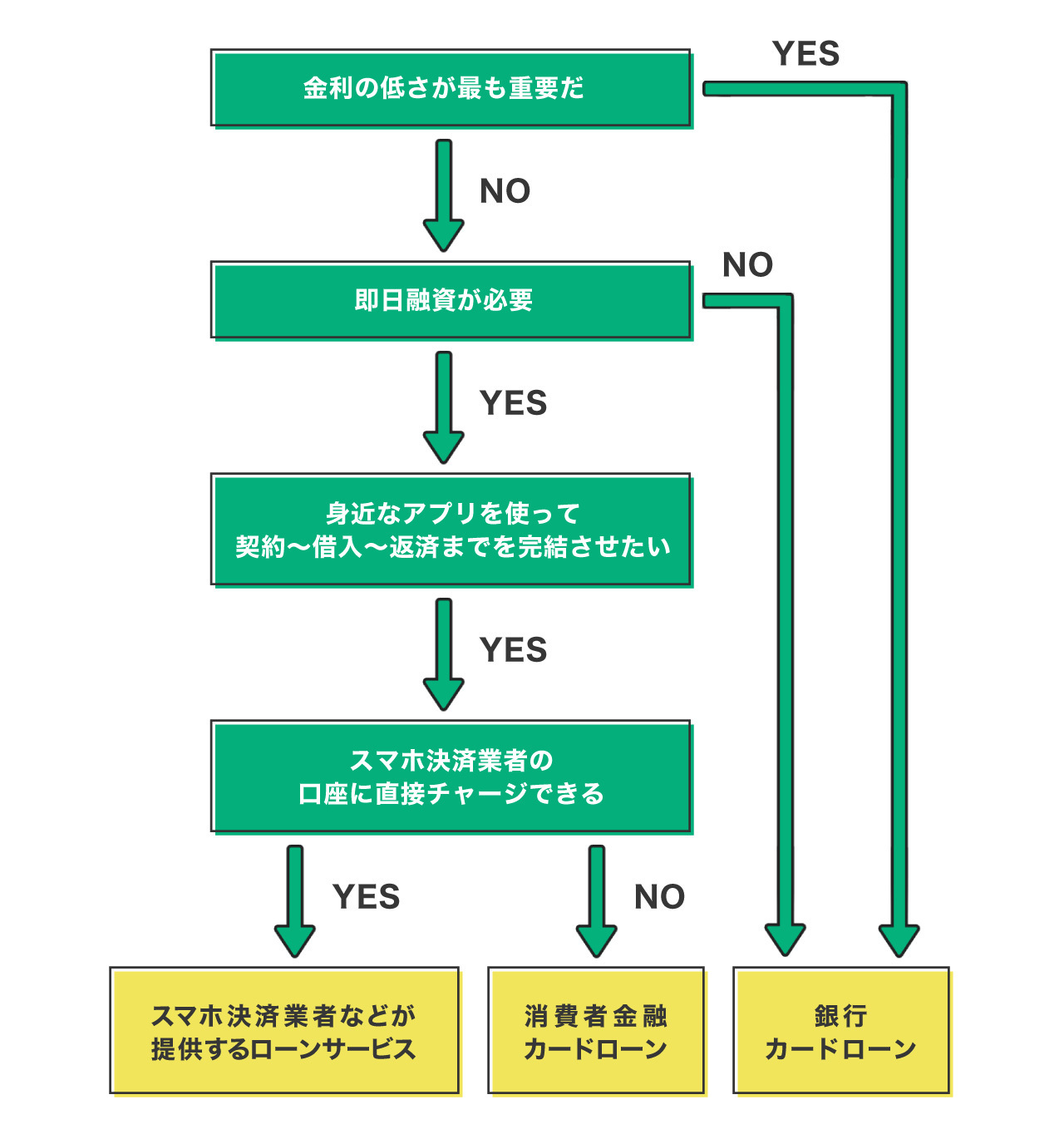

【チャート図付き】自分に適したカードローンを選ぶポイント

金融機関ごとに提供されているカードローンの審査の�特徴やメリット・デメリットなどから、自分に適したカードローンを選ぶポイントをチャート図にまとめました。ご自身の目的やご都合に応じて最適なものをチェックしてみてください。

審査に通らないときの対処法

カードローンの審査に通らないときの主な対処法を確認してみましょう。

ほかの会社に申込む、金融機関の種類を変える

金融機関によって審査基準は異なるため、ほかの会社のカードローンでは審査に通る可能性があります。

また、銀行カードローンから消費者金融カードローンに変更するなど、ほかの金融機関のカードローンに変更することで審査に通る可能性があります。

借入希望額を最低限に変更する

借入希望額を低くすることで審査に通る可能性があります。再度同じ金融機関やほかの会社のカードローンへ申込む場合は、借入希望額を下げてみるという方法も検討してみましょう。

遅延している返済を解消する

ほかに返済が遅延しているローンなどがある場合は、遅延している返済を解消することで審査に通る可能性があります。

過去の遅延から5年以上が経過するのを待つ

過去に返済の遅延があった場合、信用情報機関に記録された遅延などの情報保管期間は、一般的に「契約継続中および契約終了後5年以内」とされています��。遅延などの情報が消えるのを待つという方法があります。

「LINEポケットマネー」は独自の基準で審査!最短即日融資も可能

「LINEポケットマネー」は、LINEアプリから利用できるカードレスのローンサービスです。日頃からLINEアプリを使っている人であれば、身近なLINEアプリで申込から審査、借入を完結することができます。LINEポケットマネーなら、24時間利用が可能なため(※3)、即日融資を受けることも可能です(※4)。

また、LINEポケットマネーの審査では、ルールベースの審査やスコアリングサービス「LINEスコア」による審査など、独自の基準を設けています。

※3 メンテナンス等の時間帯を除きます

※4 お申込の時間帯によりご希望に添えない場合がございます

まとめ

カードローンの審査に関する基礎知識などについて解説しました。カードローンを申込む場合、カードローンを提供している金融機関による審査は必須です。審査では、主に安定した収入の有無や信用情報などから、返済能力や他社からの借入状況をチェックされます。また、カードローンには、それぞれ審査の特徴やメリット・デメリットがありますので、自身の利用目的に合ったカードローンを選択しましょう。

日頃からLINEアプリを使っている人でカードロー�ンの利用を考えている場合は、独自の基準で審査が行われる「LINEポケットマネー」の利用を検討してみるのもよいでしょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。