カードローンの返済方法とは?スマホ決済と連携したローンサービスならではの便利な返済機能も紹介!

「カードローンを利用したいけど、無理なく返せるか心配」「カードローンの返済方法や返済期間を知りたい」といった疑問や悩みを持つ人も少なくないのではないでしょうか。今回は、カードローンの返済方法や無理なく返済するためのポイント、近年利用者が増えているスマホ決済と連携したローンサービスの返済方法やメリットなどについて解説します。

カードローンの返済方式は大きく分けてこの2つ

カードローンの返済方式は、下記の2つに大きく分けられます。

約定返済

約定返済(やくじょうへんさい)は、契約で定められた日(約定返済日)に、契約で定められた金額(約定返済額)を返済することをいいます。カードローンによっては、約定返済日や約定返済額を自分で設定できる場合もあります。なお、後述の「約定返済の返済方式はこの3種類」で詳しくご紹介しますが、約定返済には主に3つの返済方式があります。

繰り上げ返済

繰り上げ返済は、約定返済とは別にカードローン利用者のタイミングで任意の金額を返済することであり、「随時返済」「臨時返済」と呼ばれることもあります。繰り上げ返済では、一般的に返済金額の全額が借入元金の返済にあてられますので、借入元金だけでなく支払うべき利息も減るというメリットがあります。結果として、完済までの総返済金額を少なくすることができます。

約定返済の返済方式はこの3種類

約定返済は、主に下記の3種類の返済方式に分けられます。

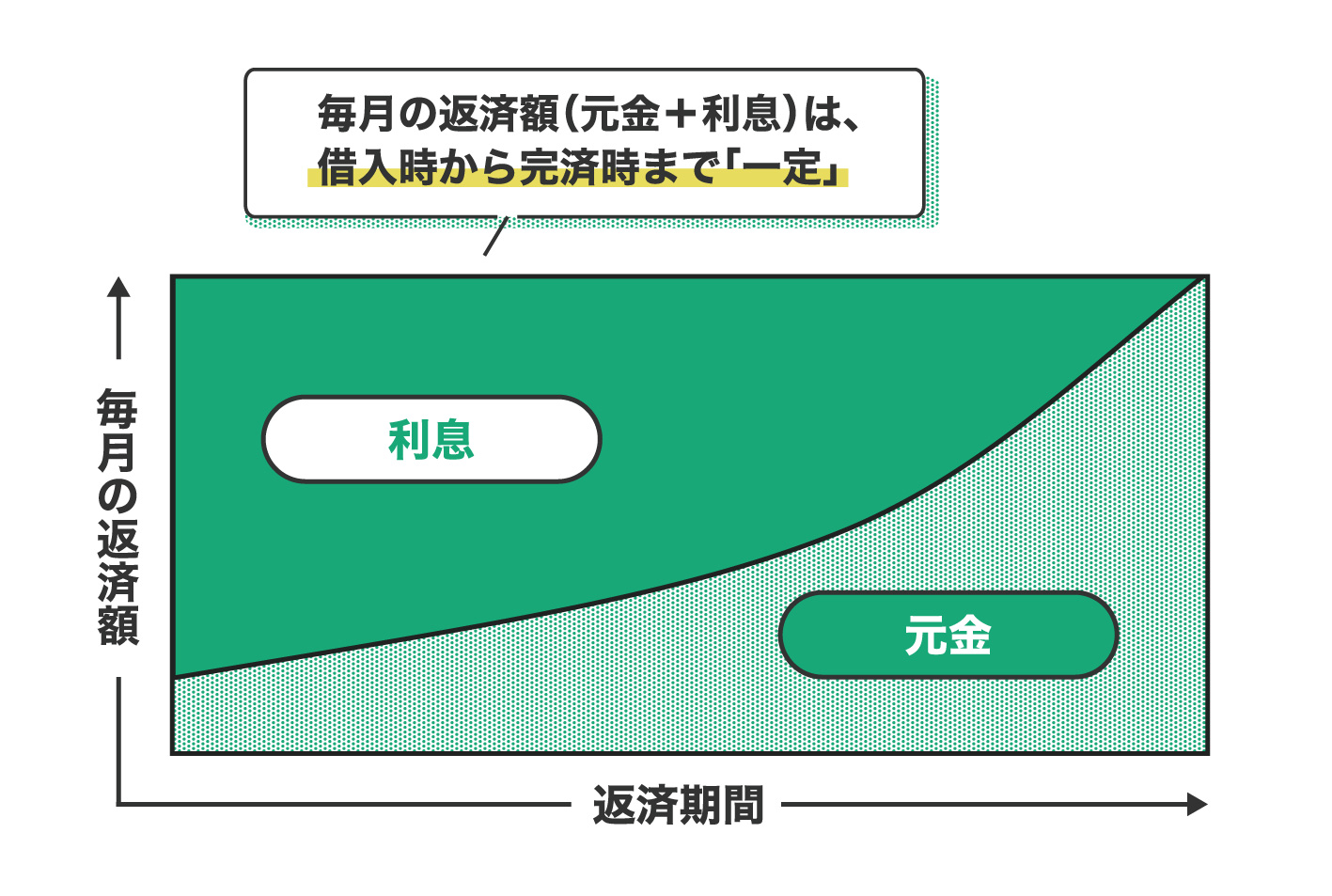

元利定額返済方式

元利定額返済方式は、借入時から完済時まで毎月一定の金額(元金+利息)を返済する方式です。借入時から完済時まで毎月の返済金額が変わらないため、家計管理がしやすい、返済計画が立てやすいなどのメリットがあります。一方で、後述する元金定額返済方式と比較して、借入残高(元金)の減り方が遅いため、同じ借入期間の場合、総返済金額が多くなるなどのデメリットもあります。

図1:元利定額返済方式のイメージ図

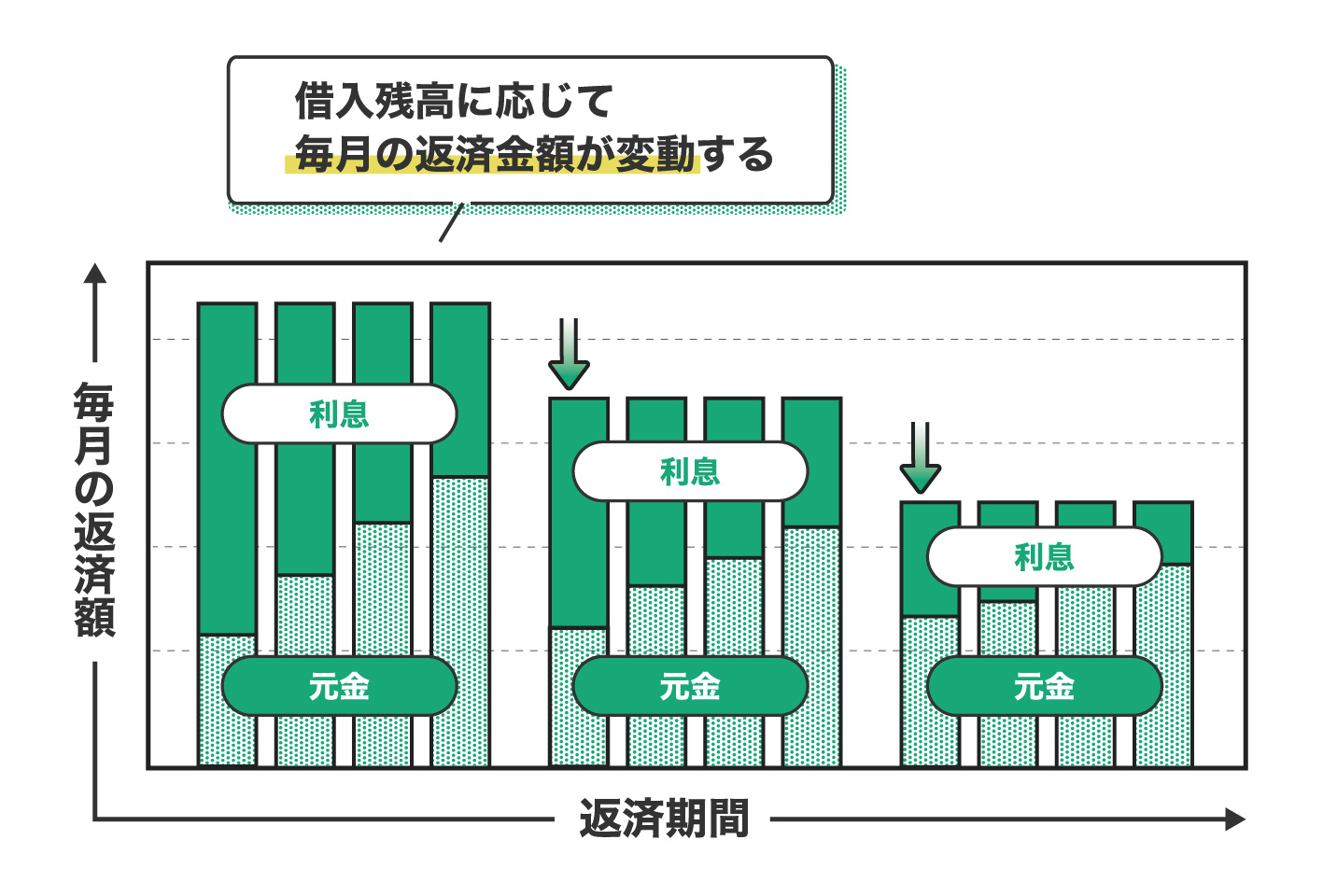

残高スライド元利定額返済方式

残高スライド元利定額返済方式は、借入残高(元金)に応じて毎月の返済金額(元金+利息)が変動する方式です。例えば、借入残高が20万円であれば、毎月の返済金額は10,000円、借入残高が10万円であれば、毎月の返済金額は5,000円というように、借入残高に応じて毎月の返済金額が変動します。

一方、類似した返済方式�として残高スライド元利定額リボルビング方式がありますが、これは借入残高が減った場合ではなく追加の借入後の残高によって毎月の返済額が変動します。

図2:残高スライド元利定額返済方式のイメージ図

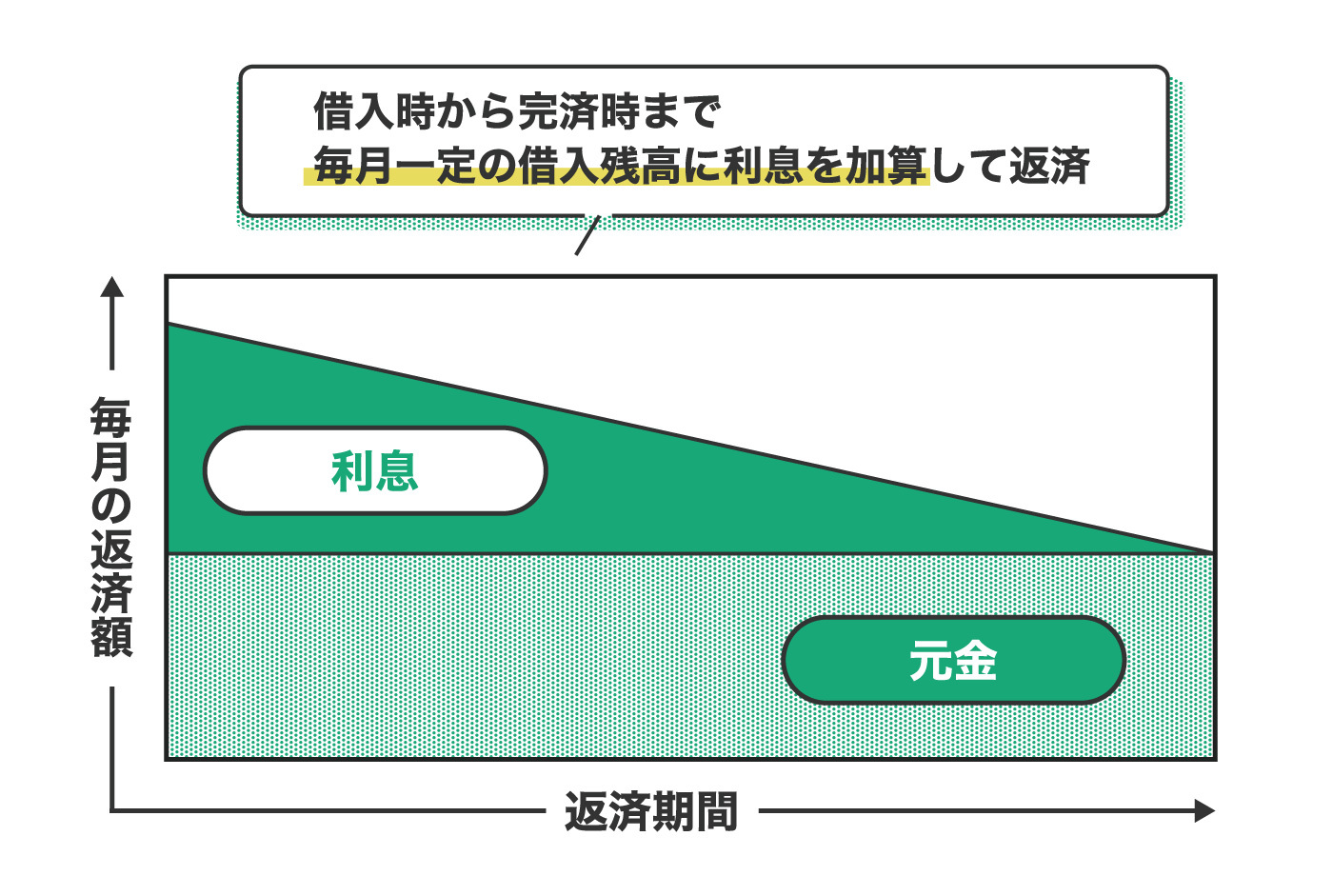

元金定額返済方式

元金定額返済方式は、借入時から完済時まで毎月一定の借入残高(元金)に利息を加算して返済する方式です。返済開始当初の返済金額は高いため返済負担が重く、毎月の返済金額が変わるため返済計画が立てにくいなどのデメリットがあります。一方で、元利定額返済方式と比較して借入残高(元金)の減り方が早いため、同じ借入期間の場合、総返済金額は少なくなるなどのメリットもあります。

図3:元金定額返済方式のイメージ図

カードローンの一般的な返済方法

カードローンの一般的な返済方法を確認してみましょう。主に下記の3つに分けられます。

口座引き落とし

カードローン利用者が指定する預金口座から自動引き落としで返済する方法で、返済日を忘れてしまう人などにおすすめです。なお、残高不足などにより口座引き落としができなかった場合、指定された口座へ後日振込を行うか、再引き落としに対応しているカードローンであれば、再引き落とし日までに口座に入金するなどの方法で返済します。

銀行やコンビニATMを利用した返済

カードローンが提携している銀行ATMやコンビニATMから振込によって返済する方法です。ATMを利用した返済は、手数料が無料な場合もありますが、手数料が無料の時間帯が制限されていることや、利用金額に応じて手数料が発生することもあります。

窓口や無人契約機を利用した返済

カードローンの窓口や無人契約機を利用して返済する方法��です。カードローンの窓口や無人契約機を利用した返済は手数料が無料な場合も多いですが、返済時に手数料が発生する場合もあります。

無理なく返済するためのポイント

無理なく返済するためのポイントについて確認してみましょう。

返済計画をしっかり立てる

利便性が高いカードローンでは、必要以上にお金を借りてしまう可能性があります。借入の際は、収入に対して無理なく返せる金額なのかどうかを考慮することが大切です。金融機関のホームページなどに掲載されているシミュレーションツールなどを活用して、事前に返済計画をしっかり立てるようにしましょう。

余裕があるときに繰り上げ返済をする

ボーナスや臨時収入などで家計に余裕があるときは、繰り上げ返済の利用を検討してみましょう。借入残高を減らすことで返済期間が短くなる、総返済金額を減らすことができる(借入残高に対応する利息が少なくなるため)などのメリットがあります。

便利な返済機能も!スマホ決済と連携したローンサービスとは?

スマホ決済と連携したローンサービスとは、スマホ決済業者などが提供するローンサービスのことを指します。申込から返済までの手続をスマートフォンで行うことができるなどの特徴があります。スマホ決済と連携したローンサービスは、即日融資に対応している場合も多いですが、適用される金利は銀行のカードローンより高い傾向にあります。「LINEポケットマネー」では、日頃使い慣れているLINEアプリで操作&申込を完結することができます。

スマホ決済と連携したローンサービスならではの4つのメリット

スマホ決済と連携したローンサービスには、どのようなメリットがあるのでしょうか。「LINEポケットマネー」を例に、スマホ決済と連携したローンサービスならではの4つのメリットを確認してみましょう。

スマホで返済ができる

スマホ決済と連携したローンサービスでは、店頭窓口やATMに行かなくても、スマートフォンのアプリを操作することで返済をすることができるものがほとんどです。アプリによっては、繰り上げ返済に対応しているものもあります。

スマホ決済サービスの残高から返済できる

スマホ決済と連携したローンサービスでは、スマホ決済サービスの残高から返済できるものが多いです。

少額から返済できる

スマホ決済と連携したローンサービスでは、少額から返済できるものがあります。「LINEポケットマネー」では、1円から無理なく返済することが可能です。

返済日を知らせてくれるサービスがある

スマホ決済と連携したローンサービスでは��、スマートフォンのアプリから事前に返済日を知らせてくれるものが多いです。「LINEポケットマネー」では、3日前に専用LINEアカウントから案内通知が届くため、返済日を忘れにくい(管理をしやすい)というメリットがあります。

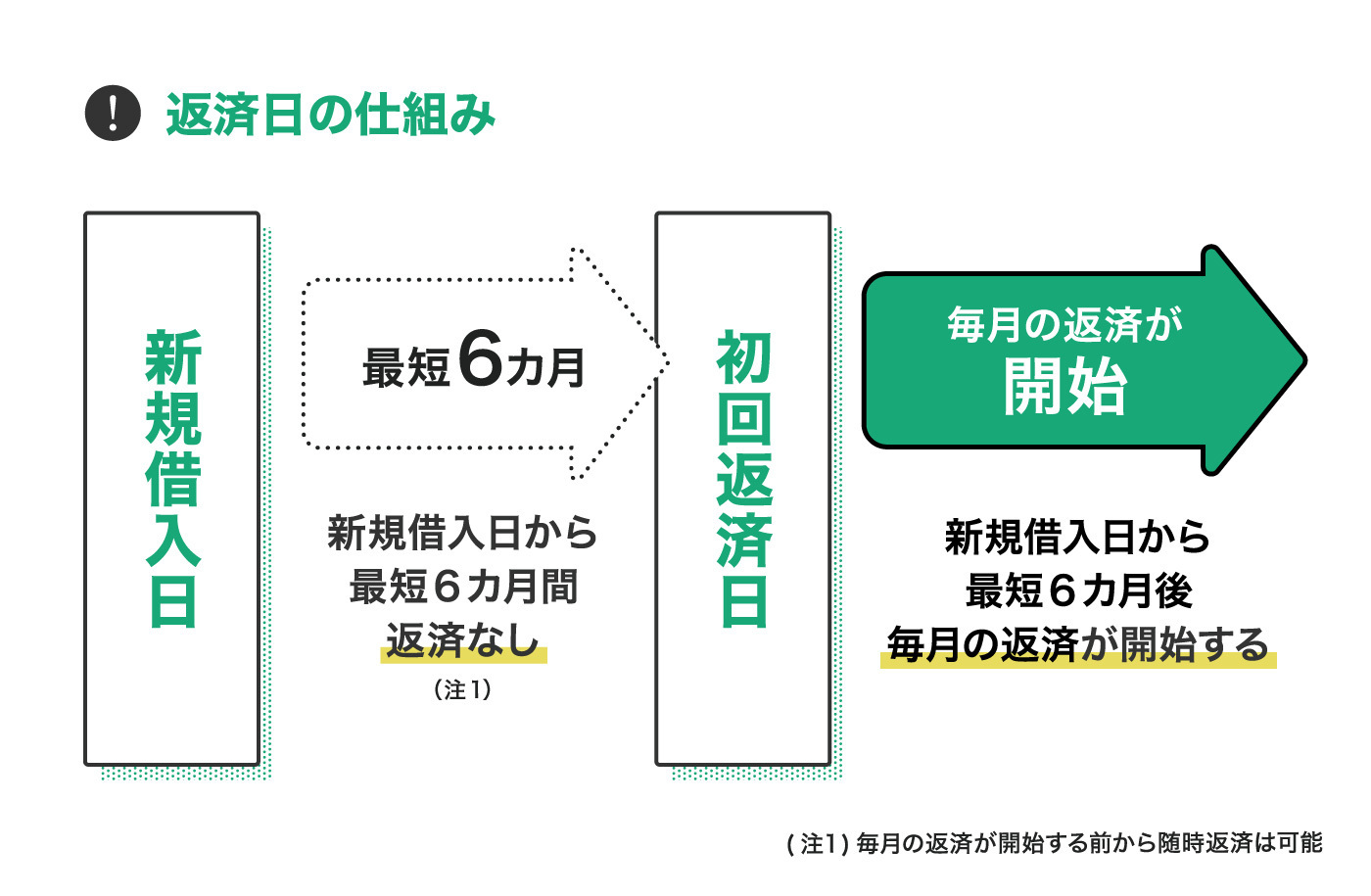

「LINEポケットマネー」は、最短6カ月後から返済が開始するプランも!

「LINEポケットマネー」は、申込時にスタンダードまたはマイペースのどちらかのプランを選択することができます。マイペースプランでは、初回の自動返済日(約定返済日)が新規借入日の最短6カ月後から開始するので、自分のペースで返済計画を立てることが可能です。

図4:「LINEポケットマネー」のマイペースプラン

まとめ

カードローンの返済方法や無理なく返済するためのポイント、スマホ決済と連携したローンサービスの返済方法やメリットなどについて解説しました。スマホ決済と連携したローンサービスは利便性が高い反面、必要以上にお金を借りてしまう可能性もあります。収入に対して無理なく返せる範囲で、事前に返済計画をしっかり立てて利用することが重要です。

日頃からLINEアプリを使っている人であれば、「LINEポケットマネー」のマイペースプランを利用して、自分のペースで返済計画を立ててみるのもよいでしょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。