キャッシングの返済方法は?「返済が終わらない…」悩みを解消するコツも紹介!

「キャッシングはどうやって返済したらいい?」「キャッシングの返済が終わらない…」「早く返済するコツはある?」という疑問や悩みを持つ人は多いのではないでしょうか。今回は、キャッシングの返済に関する基礎知識や、返済が長期化したときの解決方法などについて解説します。

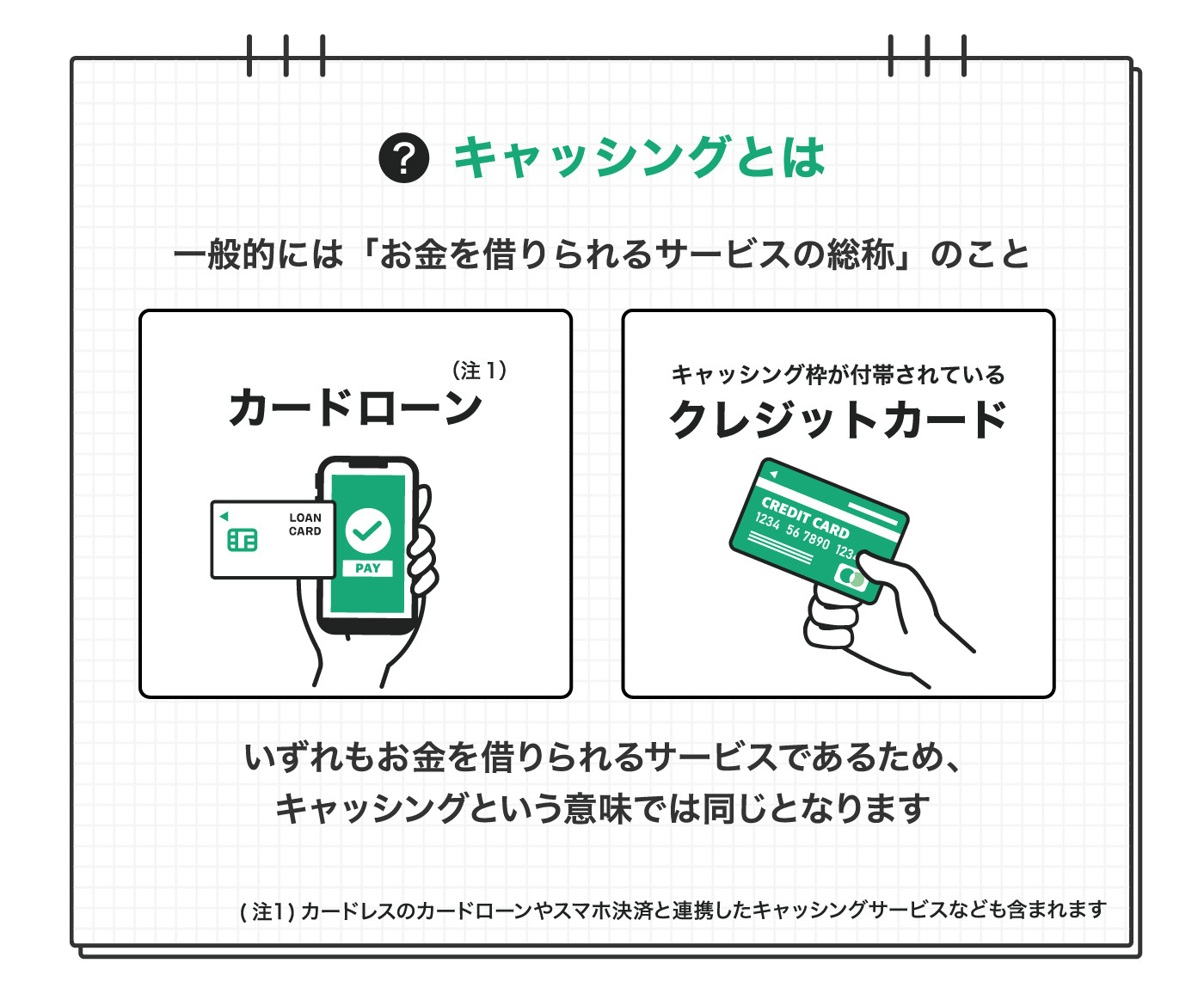

キャッシングとは現金の借入ができるサービスのこと

キャッシングは、お金(現金)の借入ができるサービスの総称としての意味と、クレジットカードの付帯機能やカードローンなどを利用した借入方法の2つを指すことが一般的となっています。今回の記事では、お金(現金)の借入ができるサービスの総称としてのキャッシングについて解説します。

キャッシングの返済方式

キャッシングの返済方法は「約定返済」と「繰上返済」の大きく2つに分けられます。また、約定返済の返済方式は大きく3つに分けられます。それぞれの返済方法について、下記で確認してみましょう。

約定返済

約定返済(やくじょうへんさい)とは、例えば「毎月5日に1万円ずつ返済する」といったように、契約で定められた日(約定返済日)に、契約で定められた金額(約定返済額)を返済することを指します。約定返済日や約定返済額は、キャッシングを提供している金融機関などで決められていることが多いのですが、自分で設定できる場合もあります。約定返済には主に下記の3つの返済方式があります。

元利定額返済方式

元利定額返済方式は、返済が終了するまで毎月一定の金額(元金+利息)を返済する方式です。返済が終了するまで毎月の返済金額は一定である(変わらない)ため、返済計画が立てやすいなどのメリットがあります。一方、後述の元金定額返済方式と比較して、返済当初は返済金額に占める借入残高(元金)の割合が少ないため、同じ借入期間の場合、総返済金額が多くなるなどのデメリットもあります。また、利用状況によっては完済までの期間が長くなる場合もあります。

残高スライド元利定額返済方式

残高スライド元利定額返済方式は、借入残高(元金)に応��じて毎月の返済金額(元金+利息)が変動する方式です。例えば、借入残高が10万円超20万円以下であれば、毎月の返済金額は10,000円、借入残高が10万円以下であれば、毎月の返済金額は5,000円というように、借入残高に応じて毎月の返済金額が変動します。借入残高に応じた毎月の返済金額は、キャッシングを提供している金融機関などによって異なりますが、一般的に借入残高が少なくなると毎月の返済金額も少なくなる傾向にあります。

元金定額返済方式

元金定額返済方式は、借入時から完済時まで毎月一定の借入残高(元金)に利息を加算して返済する方式です。前述の元利定額返済方式と比較して、返済当初は返済金額に占める借入残高の割合が大きいため、同じ借入期間の場合、総返済金額は少なくなるなどのメリットがあります。一方、前述の元利定額返済方式と比較して、返済当初の返済金額が大きくなるため返済の負担が重い、毎月の返済金額は一定ではないことから返済計画が立てにくいなどのデメリットがあります。

繰上返済

繰上返済は、約定返済とは別にキャッシング利用者のタイミングで任意の金額を返済することです。繰上返済は「随時返済」「臨時返済」と呼ばれることもあります。繰上返済では、返済金額の全額が借入残高(元金)の返済に充当されますので、借入残高が少なくなるだけでなく借入残高に対応する利息部分も支払う必要がなくなるという効果があります。結果として、総返済金額を少なくすることができます。

もしキャッシングの返済が遅れてしまったら?

キャッシングの利用を検討している人の中には「返済が延滞したらどうしよう」「返済が長期化するのが心配」などの悩みを持っている人も少なくありません。ここでは、キャッシングの返済が延滞した場合に起こる可能性があることについて確認してみましょう。

カードローンの利用が停止する

キャッシングの返済が延滞した場合、カードローンが利用停止となる可能性があります。カードローンが利用停止になるまでの期間は、カードローン会社によって異なりますが、利用停止となった場合、利用限度額にかかわらず追加の借入などができなくなります。延滞している金額を返済した後は、再び借入が可能となる場合もありますが、延滞期間や延滞状況などによっては、延滞していた金額を返済しても再び借入ができなくなる場合もあります。

遅延損害金が発生する

キャッシングの返済が延滞した場合、返済日から遅れた日数に対して遅延損害金が発生します。遅延損害金の適用金利は通常より高めに設定されていることが多いです。遅延損害金は下記の式で計算されます。

【遅延損害金の計算式】

借入残高×遅延損害金の利率÷365日(うるう年の場合は366日)×延滞日数

例えば、借入残高 が30万円、返済日から遅れた日数が60日、遅延損害金の適用�利率が20%の場合の遅延損害金は、30万円×20%÷365日×60日 = 9,863円となります。

信用情報機関に履歴が残る

キャッシングの返済が延滞した場合、信用情報機関(※1)に延滞の情報が登録されます。延滞の情報が信用情報機関に登録されると、各種ローンやクレジットカードなどの審査に通らなくなる、分割払いが利用できなくなるなどの可能性があります。なお、延滞を解消した場合であっても、信用情報機関に遅延などの情報は一定期間、記録されます。

信用情報機関に情報が保管される期間は、一般的に「契約継続中および契約終了後5年以内」とされています。

※1 信用情報機関

消費者の信用情報を管理し、加盟会員企業から与信の目的の照会に応じて、個人信用情報を提供する金融庁指定の機関です。日本で個人の信用情報を管理している信用情報機関は「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター(KSC)」の3つです。

「キャッシングの返済が終わらない…」原因は?

毎月返済しているのにキャッシングの返済がなかなか終わらないという場合、原因としてどのようなことが考えられるのでしょうか。主な原因について、確認してみましょう。

毎月の返済額が少ない

毎月の返済金額が少ない場合、返済金額の大部分が利息に割り当てられている可能性があります。その場合、毎月ほとんど��利息のみを返している状態となるため、借入残高(元金)はなかなか減りません。結果的に、返済期間が長期化する原因になると考えられます。

金利が高い

金利が高い場合、単純に毎月の返済金額が増加し、それに伴って総返済金額も増加することになります。結果的に、返済が完了するまでに時間を要することになる可能性があります。

追加でキャッシングをしている

カードローンは、借入限度額までであれば繰り返し借入ができる仕組みとなっています。そのため返済をしていても、追加でキャッシングをしていると、なかなか借入残高(元金)が減りません。結果的に、返済期間が長期化する原因になると考えられます。なお、返済期間の長期化のみならず、必要以上に借りてしまう可能性もあるため注意が必要です。

キャッシングの返済が終わらないときの対処法

キャッシングの返済が終わらないときの対処法には、どのようなものがあるのでしょうか。主なものを確認してみましょう。

月々の返済金額を見直す

キャッシングの返済がなかなか終わらない理由の1つに「毎月の返済金額が少ない」というケースが考えられます。毎月の返済金額が少ない場合、毎月の返済金額のほとんどが利息のみの返済に充てられている可能性があるため、キャッシングの返済がなかなか終わらないという結果になってしまいます。

家計の見直しなどにより、キャッシングの返済に充てられる金額を増やすことで�、返済期間を短縮できる可能性があります。また、金融機関のサイトにあるシミュレーションツールなどを活用して返済計画を立てるとよいでしょう。

家計に余裕があるときに繰上返済を行う

繰上返済を行うことで、借入残高が少なくなるだけでなく、借入残高に対応する利息部分も支払う必要がなくなるため、総返済金額を減らせるというメリットがあります。また、繰上返済を行うことで、返済期間を短縮することができる場合もあります。

複数の金融機関からキャッシングしている場合はおまとめローンを検討する

複数のキャッシングを1本化することができる「おまとめローン」には、下記のようなメリットがあります。複数の金融機関からキャッシングしている場合は、おまとめローンの利用を検討してみるのもよいでしょう。 ただし、おまとめローンは返済専用のローン商品であるため、原則として、追加で借入を行うことができないなどのデメリットもあります。

【おまとめローンの主なメリット】

・金利を低くできる可能性がある

借入元金が大きいほど適用される上限金利は低くなるため(※2 利息制限法)、おまとめローンを利用することで、金利を低くできる可能性があります。

※2 利息制限法

お金の貸し借りにおける金利の上限などを定めた法律で、この法律で定められた金利の上限を超えて貸し付けることを禁止しています。また、金利の上限は貸付金額によって異なり、最大で年20.0%となっています。

・返済にかかる手間な��どを軽減できる

おまとめローンを利用して複数のキャッシングを1本化することで、返済にかかる管理や手間、返済日を忘れてしまうリスクなどを軽減することができます。

・貸金業者から年収の3分の1を超えて借入を行うことができる可能性がある

おまとめローンが法令で規定する一定の条件を満たす場合、総量規制(※3)の例外貸付(※4)に分類されることから、貸金業者から年収の3分の1を超えて借入を行うことができる可能性があります。

※3 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことで、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入はできなくなります。なお、銀行は貸金業者に該当しないため、銀行からの借入に関しては総量規制の対象外となります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

※4 例外貸付

顧客の利益の保護に支障を生じることがない貸付の契約のことで、返済能力があると認められるなど 一定の条件に該当する場合は、総量規制の基準(年収の3分の1)を超える借入を行うことができます。

「LINEポケットマネー借りかえ」で返済の負担を減らす

身近なLINEアプリで申込から審査、借入が完結できる「LINEポケットマネー」には、最大5社まで(※5)、合計300万円までの借入を1つにまとめることができる「LINEポケットマネー 借りかえ」というおまとめローン商品があります。

LINEアプリ内の「借りかえシミュレーション」ツールを利用することで、現在の条件を入力すると契約後の金利と毎月の返済額を比較する(いくら減らせるかを確認する)ことができます。

※5 借り換えの対象となる債務は、消費者金融からの借入、クレジットカードでのキャッシングなど貸金業者からの借入に限ります(銀行からの借入は対象外)

まとめ

キャッシングの返済に関する基礎知識や、返済が長期化したときの解決方法などについて解説しました。キャッシングを利用する際は、事前に返済計画をしっかり立て、返済期間の長期化や返済を延滞しないように利用することが重要となります。また、おまとめローンの利用を検討している場合は、身近なLINEアプリで申込から審査、借入が完結できる「LINEポケットマネー 借りかえ」も選択肢の1つとして検討してみましょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得��。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。