キャッシングを一括返済する5つのメリットをご紹介!返済方法や利息も詳しく解説

「キャッシングで借りたお金を一括返済したいけど、返済方法が分からない」「一括返済をするとどんないいことがあるの?」など、キャッシングの一括返済に関する疑問や悩みがある方に向けて、今回は一括返済することのメリットや返済方法、一括返済するときの注意点などについて解説します。

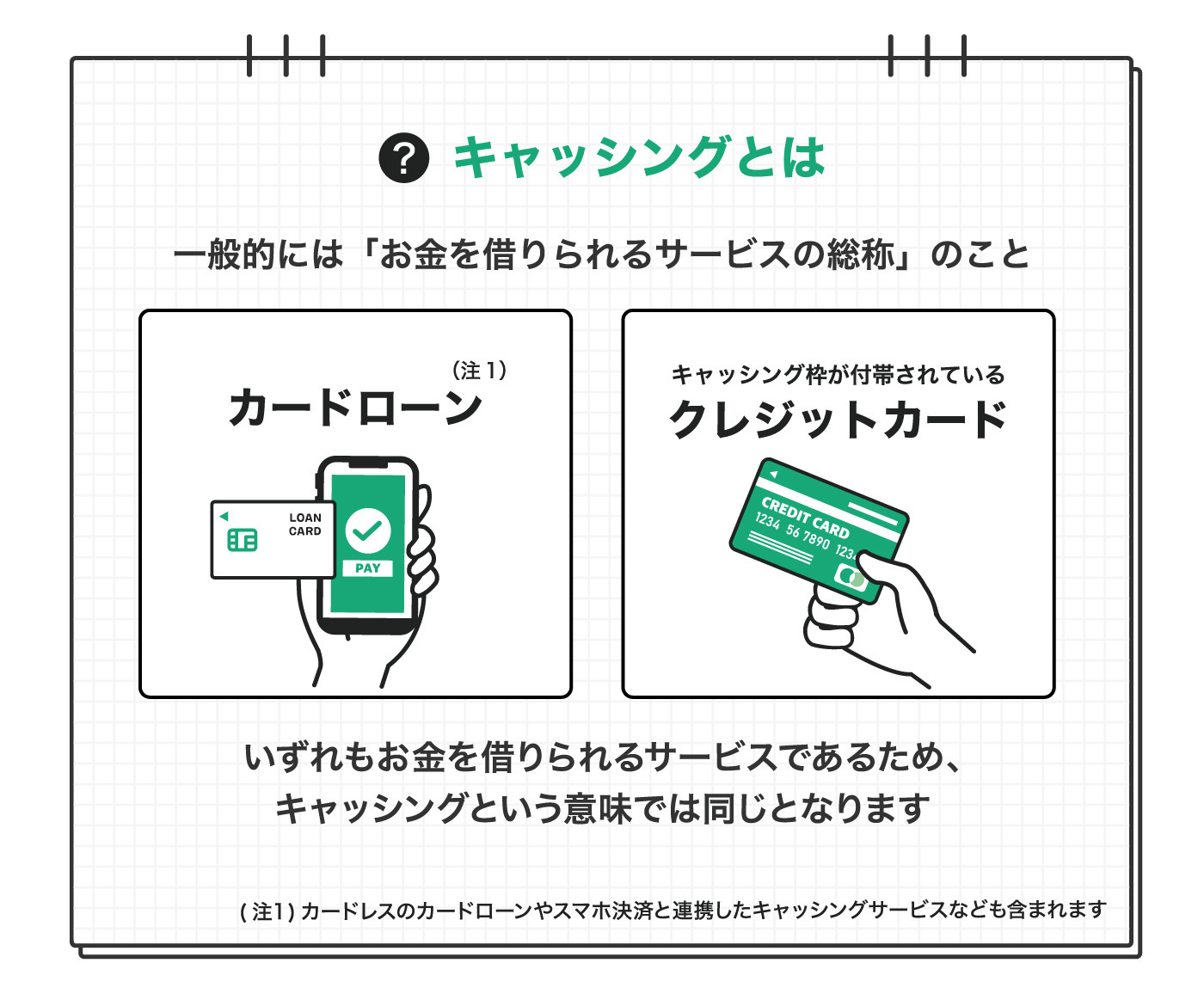

キャッシングとは?

キャッシングは、現金の借入がで��きるサービスの総称として使用される言葉です。一般的には、クレジットカードの付帯機能を用いた借入方法と、カードローンなどを利用した借入方法に大別されます。

今回の記事では、カードローンなどを利用した借入方法における一括返済について解説します。

また、キャッシングの返済方法は、約定返済と繰上返済(随時返済)の2つに分けられます。

・約定返済

約定返済(やくじょうへんさい)は、例えば「毎月1日に2万円ずつ返済する」など、契約で定められた日(約定返済日)に契約で定められた金額(約定返済額)を返済する�方法です。

約定返済日や約定返済額は、キャッシングを提供している金融機関などで決められていることも多いのですが、自分で設定できる場合もあります。

・繰上返済(随時返済)

繰上返済は、キャッシング利用者のタイミングで任意の金額を返済する方法です。繰上返済は「臨時返済」と呼ばれることもあります。

繰上返済では、繰上返済時点で発生していた利息分に充当された後、残額が借入残高(元金)の返済に充当されますので、借入残高が少なくなるだけでなく、繰上返済を行った残高に対応する将来発生予定の利息部分も支払う必要がなくなることから、総返済金額を少なくすることができるというメリットがあります。

任意のタイミングで借入残高の全額を一度に完済する「一括返済」は、この繰上返済に含まれます。

キャッシングを一括返済する5つのメリット

キャッシングを一括返済するとどのようなメリットがあるのでしょうか。ここでは、キャッシングを一括返済する5つのメリットについて確認します。

返済総額を減らすことができる

一般的に、返済期間が長くなればなるほど、支払う利息も増えていきますので、結果的に返済総額も増えることになります。

一括返済をすると、繰上返済時点で発生していた利息分に充当された後、残額が借入残高(元金)の返済に充当されますので、その分の利息も少なくなります。

なお、一括返済と約定返済の返済総額の違い(利息負担の違い)については、後述「キャッシングを一括返済した場合の利息は?」で詳しく解説します。

毎月の支払の手間や負担を減らすことができる

約定返済の場合、返済原資(返済にあてられる資金)の準備や確認などの手間が毎月発生します。

また、返済方法によっては手数料なども発生する場合があります。

一括返済をすることで、毎月の返済にかかる手間や手数料などが不要となります。

信用情報に「完済」の履歴が残る

キャッシングを利用すると借入日や借入金額、毎月の返済状況や遅滞などの情報が信用情報機関(※1)に記録されます。

一括返済をすると、信用情報機関に完済の情報が記録されます。

一般的に完済の履歴は返済能力があると判断されるケースが多いため、各種ローンやクレジットカードの新規契約、利用限度額の増額などの審査において有利になる可能性があります。

※1 信用情報機関

消費者の信用情報を管理し、加盟会員企業から与信の目的の照会に応じて、個人信用情報を提供する金融庁指定の機関です。日本で個人の信用情報を管理している信用情報機関は「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「全国銀行個人信用情報センター(KSC)」の3つです。

借入限度額に余裕ができ、追加の借入をしやすくなる

キャッシングの契約時に、借入できる上限額(借入限度額)が設定されます。

一括返済をすると、��返済した分借入限度額に余裕ができるため、追加の借入がしやすくなります。

ほかのローンを組みやすくなる

金融機関では、各種ローンやクレジットカードの利用申込を受けると、信用情報機関に照会し、他社での借入状況や延滞履歴など、申込者の信用情報を確認します。

前述のとおり、一括返済によって信用情報機関に完済の情報が記録されていると、返済能力があると判断されるケースも多いため、各種ローンやクレジットカードの審査において有利になる可能性があります。

通常、貸金業者からお金を借りる場合、総量規制(※2)が適用されるため、借入金額によっては新たな借入ができなくなる場合もあります。

ただし、一括返済をすることで、総借入金額を少なくできますので、貸金業者から新たな借入ができる場合もあります。

※2 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことです。

貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入はできなくなります。

なお、銀行は貸金業者に該当しないため、銀行からの借入に関しては総量規制の対象外となります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

キャッシングを一括返済する方法と手順

キャッシングの一括返済について、一般的な方法と��手順を確認します。

STEP1:借入残高を確認する

最初にキャッシングを利用している金融機関のWebサイト(会員サイト)やスマホアプリ、電話などから借入残高を確認します。

STEP2:一括返済する日をもとに、返済金額を計算する

借入残高の確認後に一括返済する日を決定します。

一括返済時は借入残高に利息を加えた金額を返済する必要があるため、一括返済する日に必要な総返済額を確認します。

総返済額は、借入残高と同様に金融機関のWebサイト(会員サイト)やスマホアプリ、電話などで確認できる場合が多いほか、窓口に問い合わせるなどの方法もあります。

なお、返済日が1日違うだけで利息額が変化しますので、注意が必要です。

STEP3:返済方法を決める

次に、キャッシングの一括返済の方法を決めます。

キャッシングの一括返済の方法は、主に下記の方法があります。なお、一括返済の方法は金融機関によって異なります。

・銀行振込による返済

金融機関が指定する口座への振込によって返済する方法です。なお、銀行振込による返済で発生する振込手数料は利用者が負担する場合が多いです。

・ATMを利用する返済

提携先の金融機関やコンビニエンスストアのATMから振込によって返済する方法です。

ATMを利用した返済は手数料が無料の場合もありますが、手数料が無料となる時間帯が制限されていたり、利用金額に応じて手数料が発生したりする場合もあります。

・口座引き落としによる返済

キャッシングの利用者が登録している預金口座から、口座引き落としによって返済する方法です。

・窓口や無人契約機を利用する返済

金融機関の窓口や無人契約機を利用する返済は、手数料が無料の場合が多いですが、返済時に手数料が発生する場合もあります。

・電子決済残高から返済

電子決済とは、現金ではなく電子的なデータの送受信によって処理する決済方法で、クレジットカードやデビットカード、電子マネー決済などの種類があります。

STEP4:任意の方法で一括返済をする

キャッシングの一括返済の方法を決定後、利息を加えた総返済額を一括返済します。

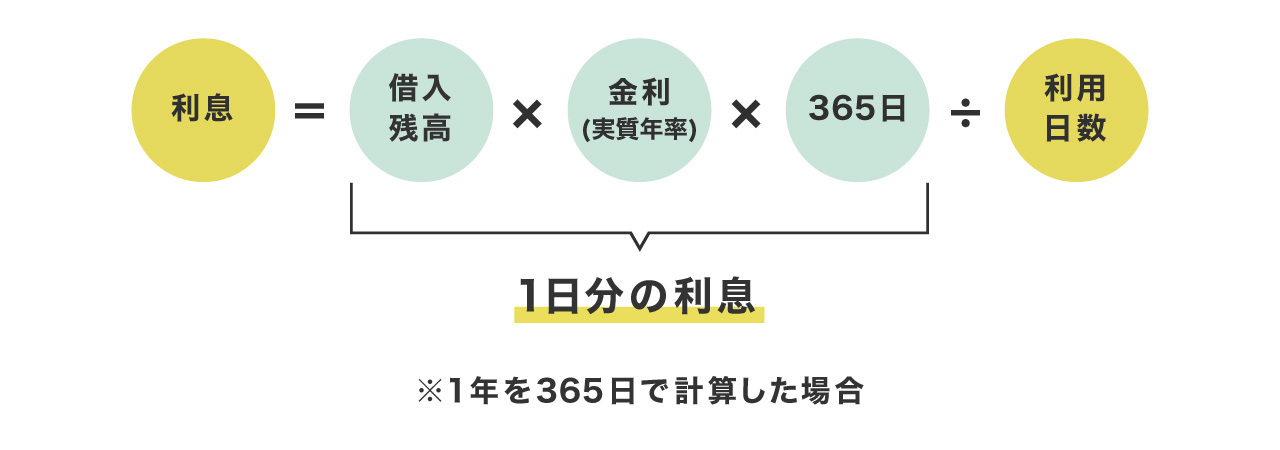

キャッシングを一括返済した場合の利息は?

ここでは、キャッシングの利息の計算方法を確認しましょう。

なお、金利(実質年率)は、契約時に定められるため、申込者毎に利息の金額は変わります。

キャッシングの利息の計算方法

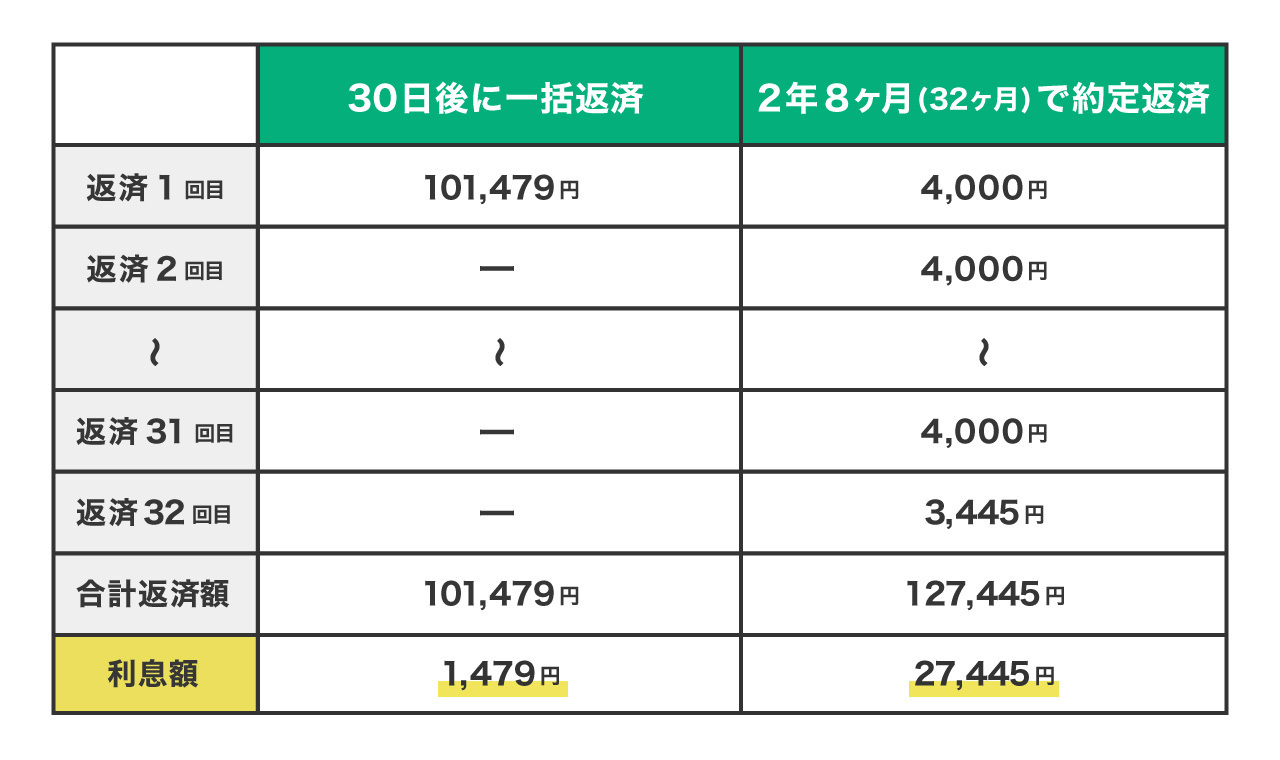

次に、一括返済と約定返済の利息負担の違いについて、例を挙げて確認します。

【例】10万円を金利18.0%で借り入れし、1カ月後(1回)に一括返済した場合と、2年8カ月(32回)で約定返済した場合の利息額と合計返済額の比較

・約定返済の場合

毎月の返済額: 4,000円(最終回のみ3,445円)

合計返済額: 127,445円

利息の合計額: 27,445円

・一括返済の場合

合計返済額: 101,479円

利息の合計額: 1,479円

一�括返済は約定返済と比較して25,966円(27,445円-1,479円)、利息の負担を軽減することができます。

キャッシングを一括返済するときの注意点

キャッシングを一括返済するときの主な注意点について確認します。

無理な一括返済はしない

一括返済をすることで、総返済額が軽減されるというメリットはありますが、生活に必要なお金を一括返済で使ってしまうと家計が苦しくなり、結果的に追加の借入が必要となる場合もあります。

一括返済をする際は、収入・支出のバランスを考慮して、無理のない一括返済であるかどうかを確認する必要があります。

返済金額を間違えない

一括返済では、借入残高に利息を加えた金額を返済する必要があります。

一括返済する日に応じた必要な総返済額を、Webサイト(会員サイト)やスマホアプリ、電話などで事前に確認して返済金額を間違えないようにしましょう。

一括返済をすると自動的に解約になるわけではない

一括返済で完済したとしても、キャッシングの契約が自動的に解約されない場合が多いです。

キャッシングの契約が解約とならない場合、再びキャッシングを利用する場合に審査を受けずに借入限度額の範囲内ですぐに利用できるなどのメリットはありますが、安易にキャッシングを利用してしまうリスクもあります。

一括返済後にキャッシングが自動的に解約されない場合で、キャッシングを解約�したいときは、別途、解約手続きが必要となります。

LINEポケットマネーの一括返済の方法はこの2つ

LINEポケットマネーは、身近なLINEアプリで申込から審査、借入までを完結することができるローンサービスです。

LINEポケットマネーで一括返済する場合、下記の2つの方法があります。それぞれの方法と手順についてご紹介します。

銀行口座から一括返済する

1.「返済する」を選択

ポケットマネーTOPから「返済する」をタップ。

2.返済金額を入力する

3.口座を選択

ご登録済みの口座を選択し、「次へ」をタップ

4.「返済する」をタップ

入力した内容に誤りがないかご確認いただき、「返済する」をタップで返済が完了

※ご利用には、事前に返済引落し口座の登録が必要です。

指定口座へのお振込みで一括返済する

LINEアプリでLINEポケットマネーを開き、借入額などが記載されているページに移動します。

そこで「返済する」を選択します。「指定口座へのお振込み」を選択すると指定の振込先銀行口座を確認することができます。

この指定の銀行口座に、ご利用されている金融機関からお振込みすることで一括返済が可能です。

振込手数料がかかる点や、口座番号の間違い、金融機関の都合等によりお振込みの反映までお時間をいただく場合があることに注意が必要です。

詳細は返済方�法のご案内をぜひご確認ください。

まとめ

キャッシングの一括返済は、約定返済と比較して総返済額を少なくすることができるという大きなメリットがあります。

ただし、生活に必要なお金を考慮せず一括返済をすると、家計が苦しくなり追加の借入が必要となる場合もあります。

無理のない一括返済であるかどうかを事前に確認することが大切です。

日頃からLINEアプリを使っている人であれば、身近なLINEアプリで利用できる「LINEポケットマネー」の利用を検討してみるのもよいでしょう。

執筆者

中田 真(なかだ まこと)

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP®資格を取得。

現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。

保有資格・実績

・CFP®認定者

・終活アドバイザー

・NPO法人ら・し・さ 正会員

・日本学生支援機構認定 スカラシップ・アドバイザー(平成29年10月認定)