年収の3分の1を超えて借りる方法はある?総量規制対象外の借入と注意点

「総量規制」により、年収の3分の1を超える金額を借りることは原則できません。

しかし、総量規制にはいくつか対象外となる貸付があり、それらを利用すれば借入が可能です。

本記事では総量規制の基本から、銀行ローンやおまとめローンといった対象外の借入方法、利用する際の注意点までを詳しく解説します。

借入が年収の3分の1までに制限される「総量規制」とは

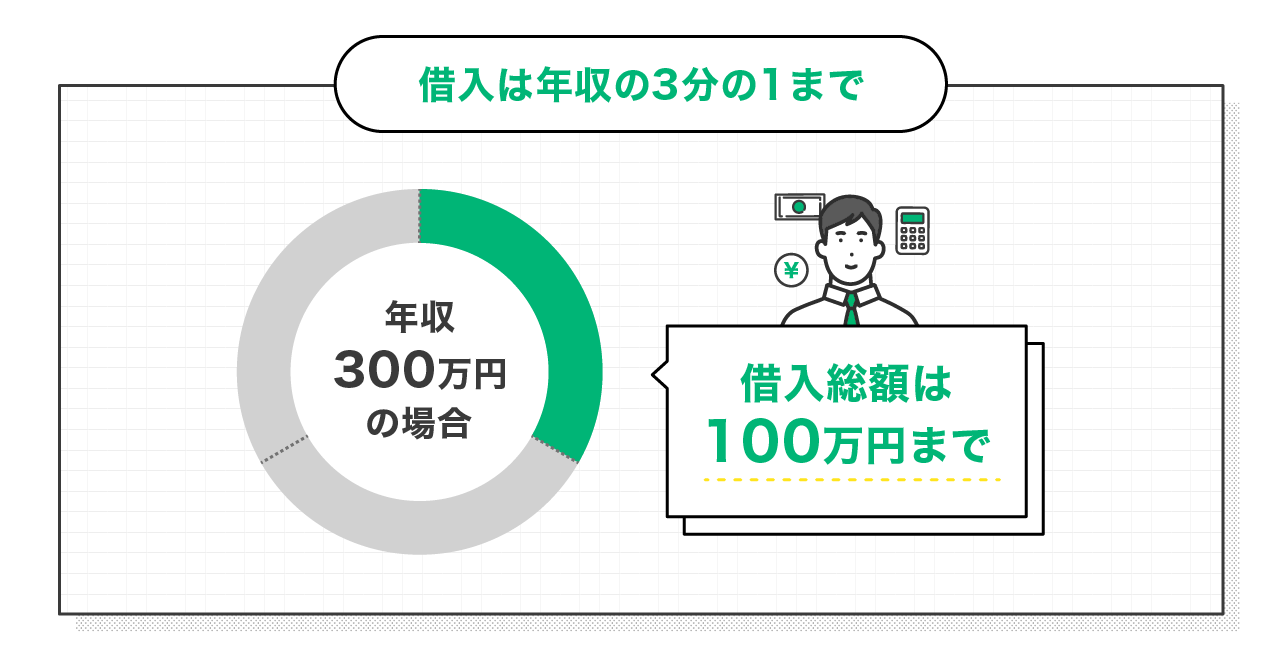

総量規制とは、個人の過剰な借入を防ぐために貸金業法で定められたルールです。具体的には、消費者金融やクレジットカード会社などの貸金業者からの借入総額を、年収の3分の1までに制限するものです。

この規制は、多重債務問題が深刻化したことを背景に、利用者を守る目的で貸金業法に盛り込まれました。そのため、複数の貸金業者から借入がある場合は、その合計額が年収の3分の1以内でなければ、新たな借入はできません。

総量規制の対象外(年収の3分の1超)となる借入方法

具体的に総量規制の対象外となる貸付には、銀行法が適用される銀行からの借入や、顧客に有利となるおまとめローンなどが含まれます。

また、クレジットカードのショッピング枠や事業目的のローン、不動産を担保とする貸付なども対象外です。ここでは、総量規制に縛られずに資金を調達できる具体的な方法について、それぞれ詳しく解説します。

銀行系カードローンやフリーローン

銀行からの借入は、貸金業者を対象とする貸金業法ではなく、銀行法という別の法律が適用されるため、総量規制の対象外です。例えば年収300万円の方が消費者金融からすでに100万円借りている場合、総量規制の上限に達しているため、それ以上は消費者金融から借りられません。しかし、銀行カードローンであれば審査次第で追加の借入が可能です。

ただし、注意点として、銀行は独自の基準で審査を行います。特に近年は自主的に総量規制と同水準の融資上限額を設ける銀行が増えており、「総量規制対象外だから無制限に借りられる」わけではありません。申込者の収入や信用情報を慎重に評価するため、返済能力が不足していると判断されれば審査には通りません。

おまとめローン

おまとめローンは、複数の会社からの借入を1つにまとめるための商品です。これは利用者の金利負担を軽くすることが目的の「顧客に一方的に有利��となる借換え」と見なされ、総量規制の「例外貸付」として年収の3分の1を超えても利用できます。例えば、A社(金利18%)、B社(金利18%)から借りているお金を、より金利の低いC社に一本化することで適用される金利を引き下げることができるものです。

これにより毎月の返済額や総返済額を減らせる可能性があります。注意点として、借り換え後の金利が本当に低くなるか、返済期間が長くなりすぎて逆に総返済額が増えないかについて確認する必要があります。また、おまとめローンは返済専用のものが多く、新たな追加借入はできないのが一般的です。

クレジットカードのショッピング枠

クレジットカードの利用には、現金を借りる「キャッシング枠」と、買い物に使う「ショッピング枠」の2つがあります。このうち総量規制の対象となるのは「キャッシング枠」だけで、「ショッピング枠」は対象外です。ショッピングは借金ではなく、カード会社が一時的にお金を立て替えている「立替金」と扱われるためです。

つまりキャッシング枠を上限まで利用していても、ショッピング枠が残っていればその範囲で買い物ができます。ただし、現金化目的でショッピング枠で商品を購入し、すぐに売却する行為はカード会社の規約で禁止されています。発覚した場合はカード利用停止などのペナルティがあります。

高額療養費の貸付

急な病気やケガで医療費が高額になった際に利用できる「高額療養費貸付制度」も、公的な融資であるため総量規制の対象外です。これは、健康保険が適用される医療費の自己負担額が一定の上限を超えた場合に、後で払い戻される「高額療養費支給見込額」の8割相当額を、無利子で前借りできる制度です。

例えば、手術で窓口負担が30万円かかった場合でも、この制度を使えば払い戻し予定額を先に借りて支払いに充てられます。注意点として、この貸付はあくまで高額な医療費の支払いが目的であり、生活費などに使うことができません。また利用する際には、加入している健康保険組合や市町村の担当窓口への申請が必要です。

配偶者貸付制度

配偶者貸付制度は、申込者本人に収入がなくても、配偶者の年収と合算して3分の1まで借入が可能になる制度で、総量規制の「例外貸付」にあたります。例えば、ご自身の収入が0円の専業主婦(主夫)の方でも、配偶者に600万円の年収があれば、夫婦の年収を合算したものとして扱われ、その3分の1である200万円までが借入の上限額となります。

この制度を利用する際の注意点は、配偶者の同意書や収入証明書の提出が必須であるため、配偶者に知られずに借りることはできない点です。また、すべての貸金業者がこの制度を導入しているわけではなく、一部の消費者金融や銀行でしか取り扱いがないため、事前に確認が必要です。

ビジネスローン

個人事業主や会社の経営者が、事業に使うお金を借りるためのビジネスローンは、個人の生活費を目的とした借入ではないため、総量規制の対象外です。例えば、個人としての借入が総量規制の上限に達していても、カフェを開業するための運転資金や、事業で使う機材の購入費としてなら、審査に通れば追加で融資を受けられます。

注意点として、審査では個人の信用情報だけでなく、事業計画書や収支計画、確定申告書などをもとに、事業の将来性や返済能力が評価されます。また、借りたお金は当然ながら事業目的以外(プライベートな生活費など)に使うと契約違反になるため、資金の使い道は明確に区別しなければなりません。

不動産などを担保にする貸付

自宅の土地や建物といった不動産を担保にしてお金を借りる方法は、総量規制の「除外貸付」にあたり、年収の3分の1という制限を受けません。不動産を担保とすることで返済不能のリスクを抑えられるため、金融機関では通常よりも大きな金額の融資を検討しやすいのが特徴です。

最大の注意点は、もし返済ができなくなれば、担保に入れた自宅などの大切な資産を失ってしまうリスクがあることです。また、借入時には不動産の登記費用といった手数料が別途かかるほか、審査にも時間がかかる傾向があります。

なぜ借りられる?総量規制の「例外貸付」「除外貸付」とは

総量規制には、規制の趣旨から判断して適用すべきではない貸付として、「例外貸付」と「除外貸付」という仕組みが設けられています。

「例外貸付」は、おまとめローンのように顧客の利益を保護するためのもので、借入額は総量規制の対象に含まれます。一方、「除外貸付」は不動産担保ローンのように貸付の性質上、規制になじまないもので、借入額は総量規制の対象に含まれません。

借入総額は減らないが��金利負担の軽減が目的

おまとめローンに代表される総量規制の「例外貸付」は、新たな資金を得るためではなく、既存の借入者の負担を軽減するために認められています。

例えば、複数の消費者金融から高い金利で借りている状況を、より低い金利のローンで一本化するケースがこれにあたります。これは「顧客に一方的に有利となる借換え」と定義され、多重債務者の救済につながるため、年収の3分の1を超えても認められるのです。借入残高そのものが減るわけではありませんが、金利負担を軽くし、返済計画を正常化させることが最大の目的と言えます。

総量規制外の借入に共通する注意点

年収の3分の1を超える借入が可能となる総量規制外のローンですが、利用する際には共通の注意点があります。まず、規制の対象外であっても金融機関による返済能力の審査は必ず行われます。

また、借入額が増えることで返済困難に陥るリスクも当然高まります。そして最も注意すべきは、正規の金融機関から借りられない場合に、「誰でも貸します」といった甘い言葉で誘う違法な闇金業者に手を出さないことです。

返済能力について厳しく評価される可能性がある

総量規制の対象外となる銀行ローンなどであっても、無条件で誰でも借りられるわけではありません。金融機関は独自の審査基準を設けており、申込者の返済能力を厳しく評価します。

特に、すでに年収の3分の1に近い借入がある状��況での申込は、返済能力に余裕がないと判断される可能性があります。収入の安定性、勤務先、信用情報などを総合的に見て、貸倒れのリスクがないかを慎重に判断するため、審査が甘くなることはありません。対象外のローンであっても、返済計画を明確に立てて申し込むことが重要です。

借入額が増えることにより返済困難に陥るリスクがある

年収の3分の1を超えて借入ができるということは、それだけ返済の負担が大きくなることを意味します。一時的に必要な資金を確保できたとしても、収入が同じであれば、毎月の返済額が増えて家計を圧迫する可能性があります。

安易に借入額を増やしてしまうと、最初は問題なくても、予期せぬ出費や収入の減少があった際に、一気に返済が困難な状況に陥るリスクが高まります。新たな借入を行う際は、現在の収支状況を正確に把握し、将来にわたって無理なく返済を続けられるか、長期的な視点で慎重に計画を立てることが不可欠です。

「誰でも貸します」という闇金を利用しない

正規の金融機関の審査に通らないからといって、「審査なし」「ブラックOK」などと宣伝する業者には絶対に手を出してはいけません。これらの業者は、国や都道府県に登録していない違法な闇金融(ヤミ金)です。

ヤミ金は、法律で定められた上限をはるかに超える法外な金利を請求し、脅迫的な電話や職場への連絡など、悪質で厳しい取り立てを行います。一度利用してしまうと、個人の力で解決することは極めて困難であり、生活そのものが破綻する危険性があります。お金に困った際は、必ず登録を受けた正規の金融機関か、公的な相談窓口を利用してください。

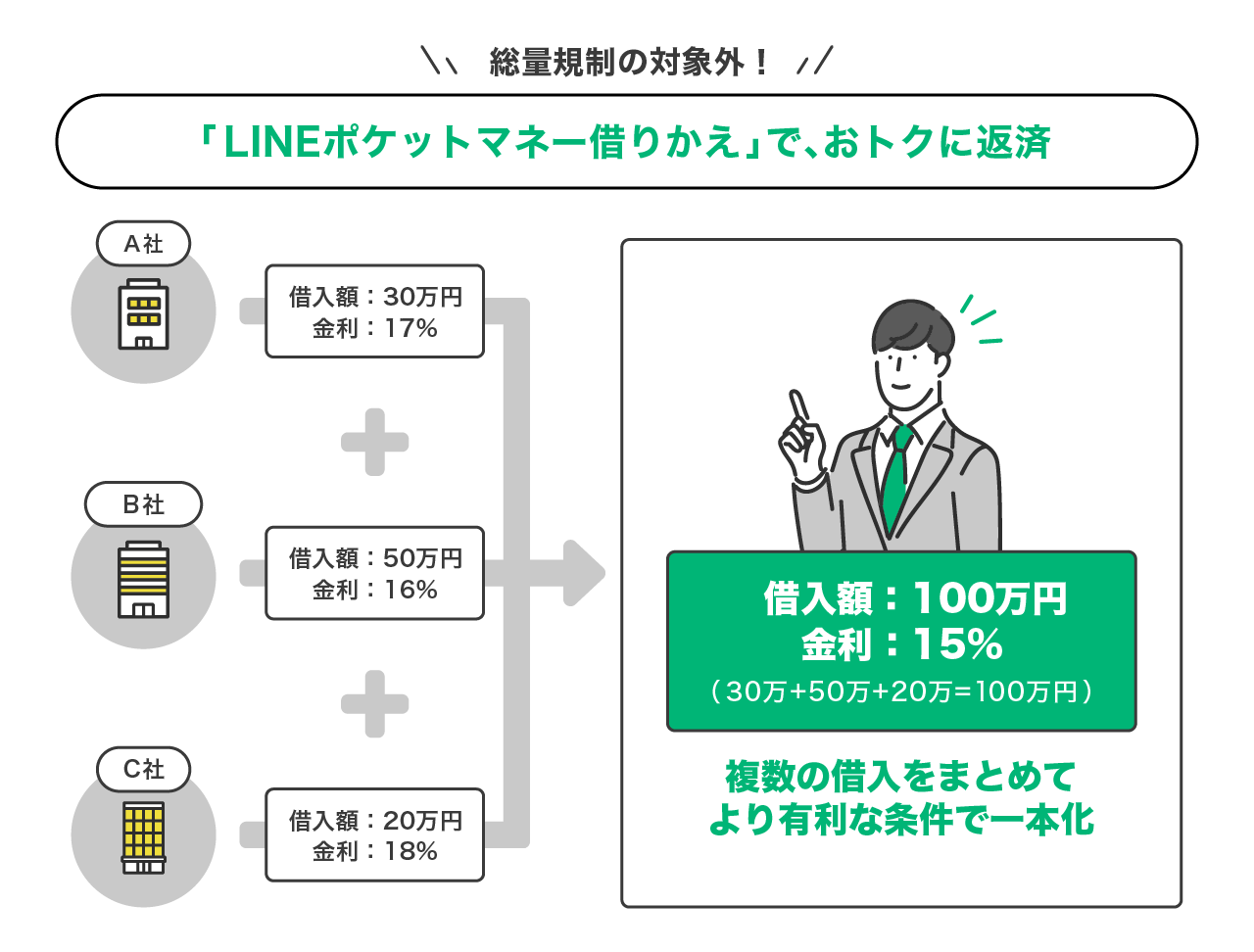

「LINEポケットマネー借りかえ」も総量規制の対象外

スマートフォンアプリ「LINE」で利用できるサービス「LINEポケットマネー借りかえ」も、総量規制の対象外となる「例外貸付」に該当します。

現在の借入状況を見直し、より低い金利で借り換えることで、月々の返済負担を軽減し、計画的な完済を目指すことができます。普段利用しているLINEアプリから手続きを進められる手軽さも特徴です。

適用される金利を見直して毎月の負担を軽減できるのがメリット

「LINEポケットマネー借りかえ」のようなおまとめローンの最大のメリットは、現在よりも低い金利が適用されることで、毎月の返済額や返済総額を軽減できる可能性がある点です。

例えば、複数の�貸金業者から年率18.0%で合計100万円を借りている場合、これを年率15.0%のローンに借り換えられれば、金利負担はその差額分だけ軽くなります。新たな借入をするのではなく、あくまで現在の返済負担を軽くすることが目的です。毎月の返済に追われている状況から脱却し、着実に借入残高を減らしていくための有効な手段と言えるでしょう。

まとめ

消費者金融など貸金業者からの借入は、総量規制によって年収の3分の1までに制限されます。しかし、銀行ローンやおまとめローン、不動産担保ローンなど、総量規制の「対象外」となる方法を利用すれば、上限を超える借入も可能です。

ただし、対象外のローンであっても返済能力は厳しく審査され、借入額が増えれば返済困難に陥るリスクも高まります。「誰でも貸せる」といった甘い言葉のヤミ金には決して手を出さず、まずは既存の借入の金利負担を軽減できるおまとめローンなどを検討し、無理のない返済計画を立てることが重要です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。