収入証明書とは?職業別の必要書類一覧と取得する方法を解説

収入証明書とは、源泉徴収票や確定申告書など、ご自身の収入を証明する書類の総称です。ローンの申込時に返済能力を示すために必要で、法律で提出が定められた条件もあります。

本記��事では会社員や個人事業主など職業別に、必要な書類の種類と取得方法を分かりやすく解説。スムーズな書類準備の参考にしてください。

収入証明書とは?

収入証明書とは、その名の通り、ご自身の年収や所得がどのくらいあるかを公的に証明するための書類を指します。「収入証明書」という名前の特定の書類が存在するわけではなく、源泉徴収票や確定申告書、課税証明書といった書類の総称です。

これらの書類は、ローンやクレジットカードの申込、賃貸物件の入居審査、お子さんの保育園の入園手続きなど、個人の支払い能力や所得水準の証明が求められるさまざまな場面で提出を求められます。申込者の返済能力などを客観的に判断するための重要な資料として扱われます。申込者の返済能力などを客観的に判断するための重要な資料として扱われます。

【職業別】収入証明書として認められる書類一覧と

収入証明書として認められる書類は、会社員、個人事業主、年金受給者など、職業や働き方によって異なります。ご自身の状況に合わせて書類を準備する必要があるため、利用できる書類や取得方法について事前に把握しておくことが大切です。

ここからは職業別に、一般的に収入証明書として認められる書類と、その具体的な取得方法について詳しく解説していきます。

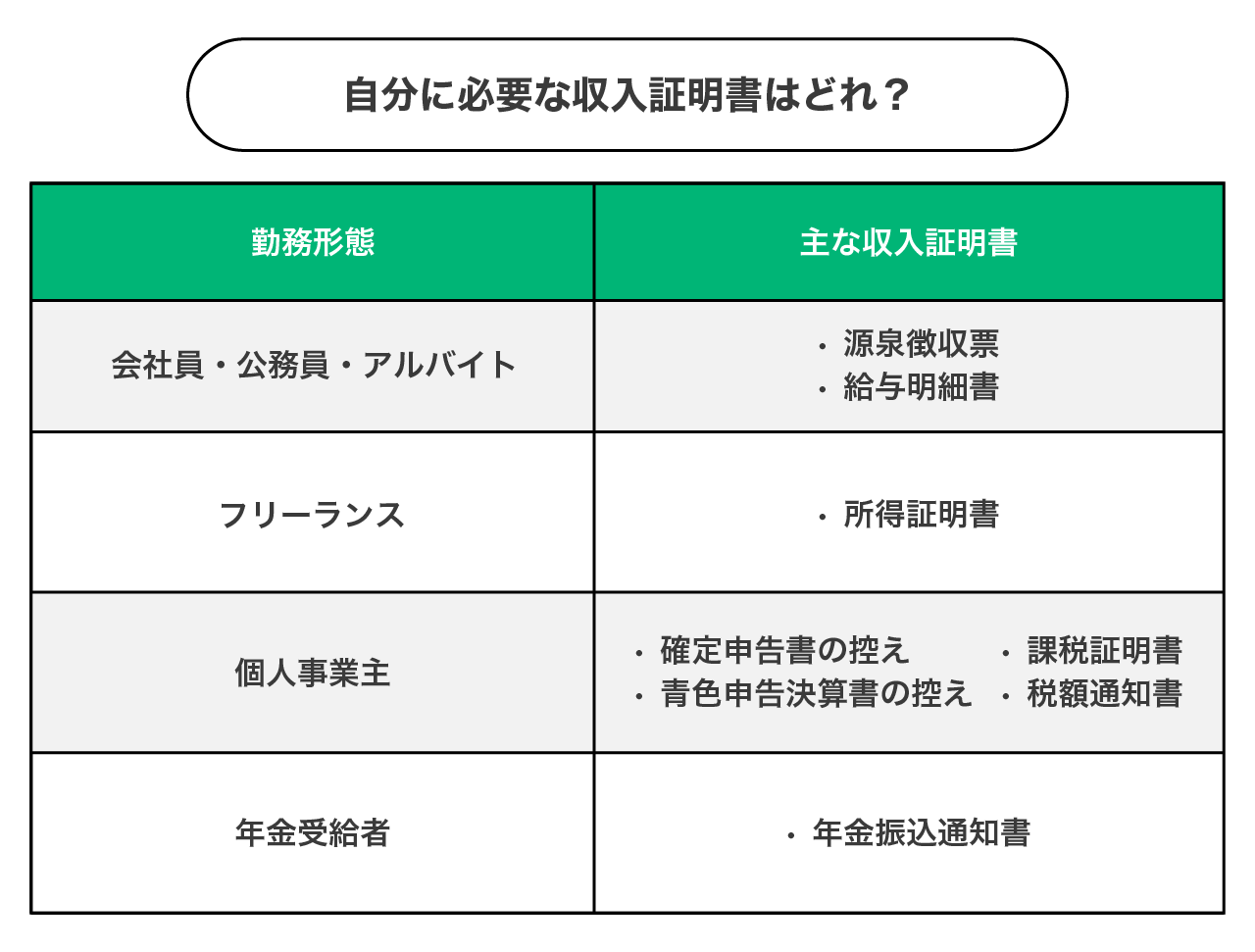

会社員・公務員・アルバイト

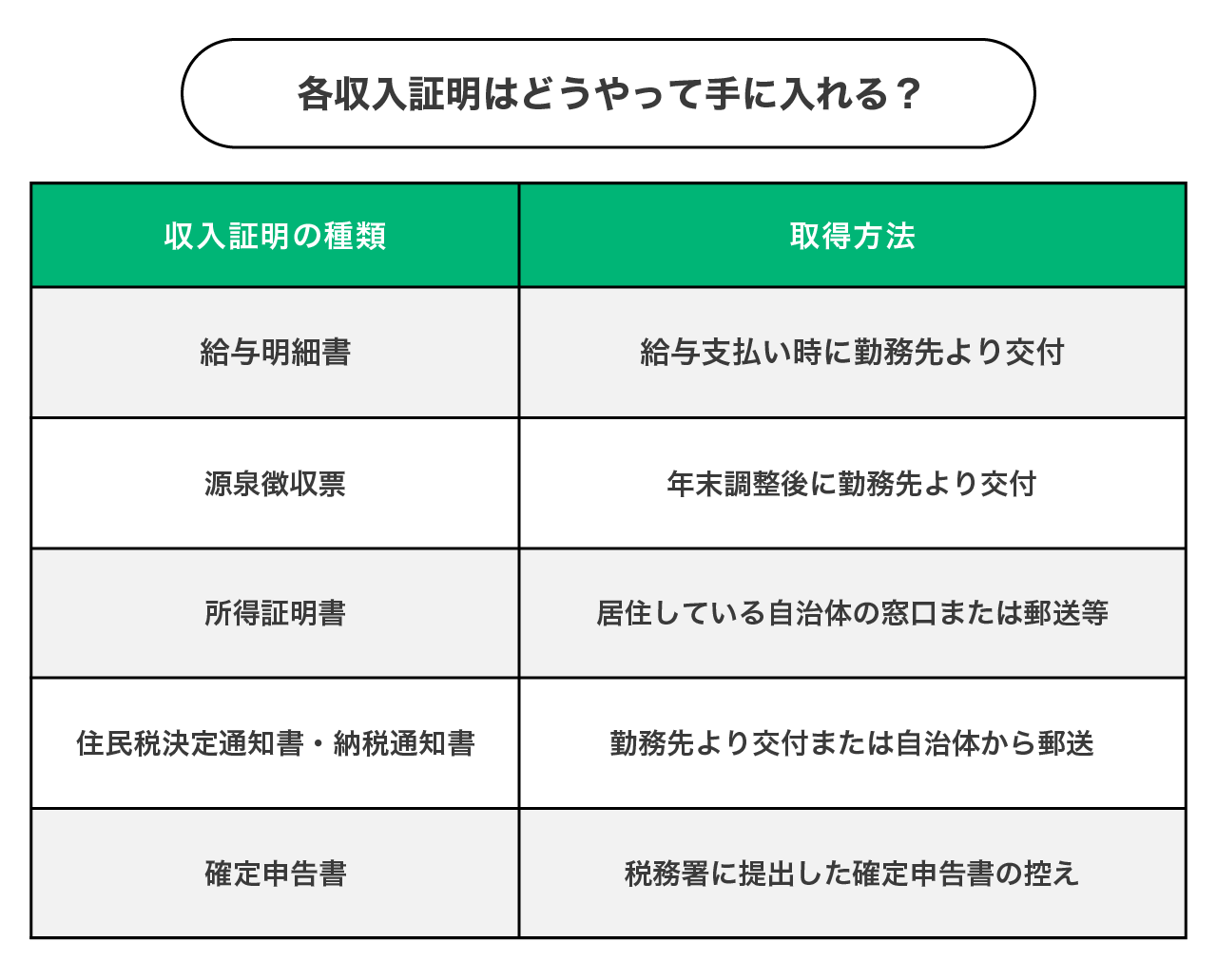

会社や役所から給与を受け取っている会社員、公務員、アルバイト、パートの方は、勤務先が発行する書類が収入証明書となります。最も一般的なのは、毎年12月頃に勤務先から配布される「源泉徴収票」です。年間の総収入と納めた税金の額が記載されており、代表的な収入証明書として広く利用されています。

また、就職・転職したばかりで、現勤務先から源泉徴収票が発行されていない場合は、毎月受け取る「給与明細書」も利用できます。直近2〜3ヶ月分を求められるケースも多く、紛失してしまっている場合には勤務先の経理や人事の担当部署に依頼のうえ再発行する必要があります。

個人事業主・フリーランス

個人事業主やフリーランスの方は、確定申告に関連する公的な書類が収入証明書になります。代表的なものは、税務署へ提出した「確定申告書の控え」です。税務署の受付印が押されたものか、e-Taxで電子申告した場合は「受信通知」と一緒に提出する必要があります(なお、2025年1月より税務署で紙の確定申告書の控えに受付印が押されなくなったため、金融機関によっては他の証明書を求められる場合があります)。

その他にも、市区町村の役所で発行される「課税証明書(または所得証明書)」や、税務署で発行される「納税証明書」も公的な収入証明書として利用できます。

年金受給者

公的年金を主な収入としている方は、年金の受給額を証明する書類が収入証明書となります。代表的なものとして、毎年6月頃に日本年金機構から送付される「年金振込通知書」が挙げられます。その年の年金支払額が記載されているため、現在の収入を証明する書類として利用できます。

また、年金の受給権を証明する「年金証書」も収入証明書として認められる場合があります。これらの書類を紛失してしまった場合は、お近くの年金事務所や「ねんきんダイヤル」に連絡することで再発�行の手続きが可能です。必要になった際は問い合わせてみてください。

収入証明書の提出を求められる理由

ローンなどを申し込む際に、収入証明書の提出が求められる理由は、大きく2つが挙げられます。

1.法律(貸金業法)で提出が義務付けられている

2.申込者の返済能力を確認して貸し倒れリスクを防ぐ

これらは、結果的に利用者を過剰な借入から守ることにも繋がる重要な手続きです。

法律(貸金業法)で提出が義務付けられている

消費者金融などの貸金業者が個人にお金を貸す際には、貸金業法という法律が適用されます。この法律には、個人の借入総額を原則として年収の3分の1までに制限する「総量規制」というルールがあります。貸金業者はこのルールを遵守するため、申込者の正確な年収を把握する義務があります。

その年収を客観的に確認するための手段が、収入証明書の提出です。つまり、収入証明書の提出を求めることは、貸金業者が法律を守り、利用者を多重債務などのリスクから守るために不可欠な手続きなのです。

申込者の返済能力を確認して貸し倒れリスクを防ぐ

金融機関にとって、融資したお金が計画通りに返済されない「貸し倒れ」は、経営上の大きなリスクとなります。これを避けるため、金融機関は申込者の収入状況を正確に把握し、その収入に対して無理のない返済が可能かどうかを慎重に審査します。

収入証明書は、申込者が�申告した年収が正しいものであることを裏付ける客観的な証拠となります。この書類に基づいて返済能力を正確に判断することは、金融機関自身の経営を守るだけでなく、利用者が返済不能な状況に陥ることを未然に防ぐことにも繋がるため、双方にとって重要なプロセスなのです。

法的に収入証明書の提出が必要になるケース

貸金業法では、個人の過剰な借入を防ぐ観点から、特定の条件下で収入証明書の提出を義務付けています。

具体的には、「1社から50万円を超えて借入する場合」と、「複数の貸金業者からの借入合計額が100万円を超える場合」の2つのケースです。ご自身の借入状況がこれらの条件に当てはまるかどうか、確認しておくことが重要です。

貸金業者から50万円を超えて借入する場合

1つの貸金業者から50万円を超える金額の融資を受ける際には、収入証明書の提出が義務付けられています。例えば、新たにカードローンを契約し、利用限度額を60万円に設定したい場合などがこれに該当します。

また、すでに契約しているカードローンの利用限度額が30万円で、これを60万円に増額申請する場合など、既存の契約と追加の借入を合わせて利用限度額が50万円を超える際にも提出が必要です。

他の貸金業者との借入合計額が100万円を超える場合

収入証明書の提出が必要になるもう1つのケースは、他の貸金業者からの借入額と、今回新たに希望する借入額の合計が100万円を超える場合です。これは、個人の借入総額を�正確に把握して貸し倒れを防ぐためのルールです。

例えば、すでにA社から70万円、B社から20万円を借りている状況で、新たにC社から20万円を借りようとする場合、借入合計額が110万円となり100万円を超えるため、C社に収入証明書を提出する必要があります。貸金業者は信用情報機関を通じて他社での借入状況を把握しているため、正確な申告が求められます。

収入証明書を提出する際の基本的な注意点

収入証明書を準備しても、不備があれば受理されず、手続きが滞ってしまう可能性があります。こうした事態を避けるために、提出前にはいくつかの基本的な注意点を確認しておくことが大切です。

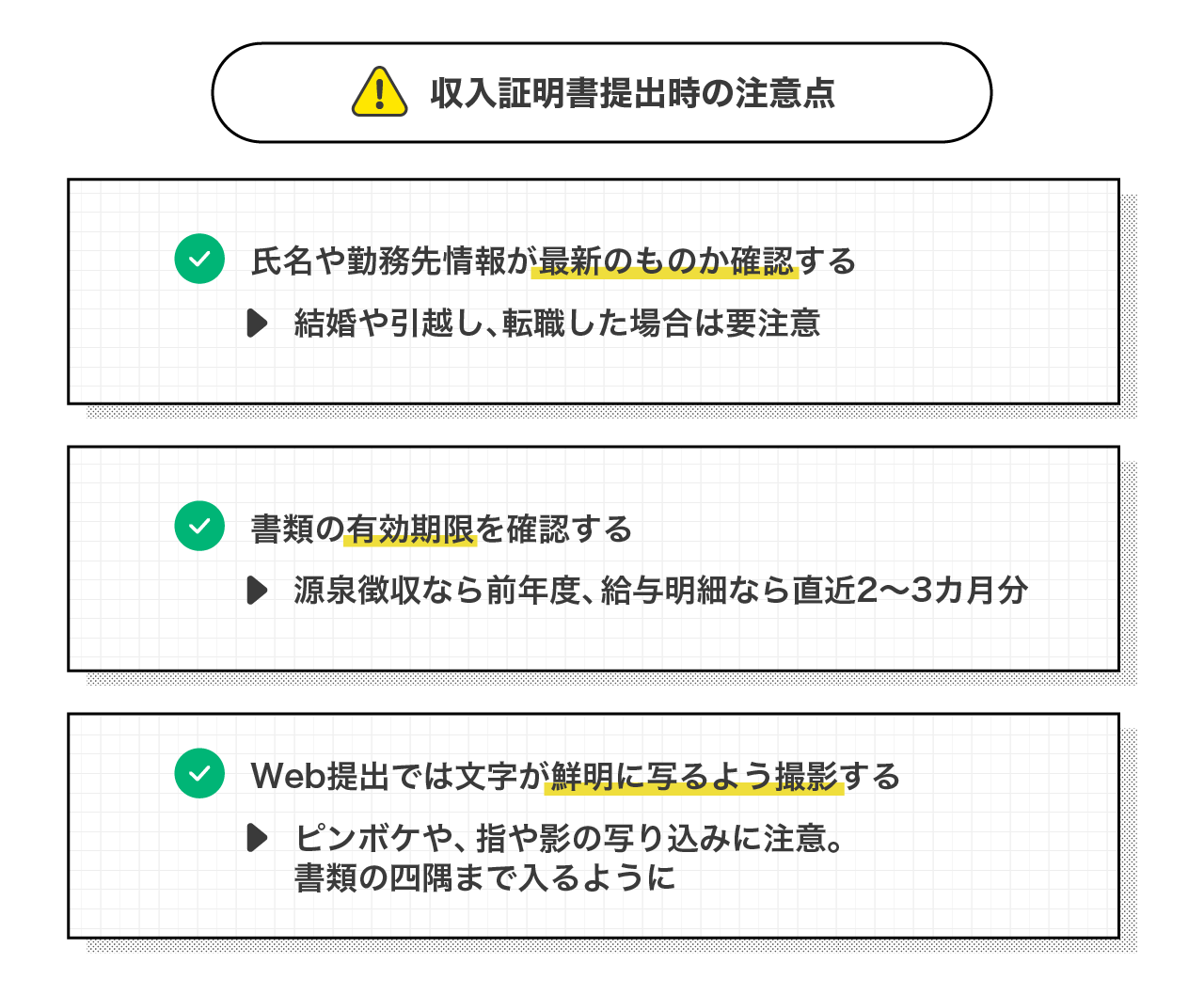

特に重要なのが、書類に記載された氏名や勤務先などの情報が最新であるか、書類が有効期限内であるか、そしてWebで提出する場合は画像が鮮明であるかという3点です。

書類に記載された氏名や勤務先情報が最新か確認する

提出する収入証明書に記載されている氏名、住所、勤務先の名称といった個人情報が、ローン申込時に入力した情報と完全に一致しているか、必ず確認してください。例えば、結婚や引っ越しで情報が変わっているのに、古い情報のままの書類を提出すると、本人確認ができず受理されない原因となります。

また、転職し��た直後は特に注意が必要です。金融機関は現在の勤務先での収入状況を知りたいため、以前の勤務先で発行された源泉徴収票などは無効となります。必ず現在の勤務先で発行された最新の書類を準備するようにしましょう。

書類の有効期限(一般的に直近発行のもの)を確認する

収入証明書として認められるのは、原則として「直近に発行されたもの」に限られます。金融機関は現在の最新の収入状況に基づいて返済能力を審査するため、数年前に発行されたような古い書類は認められません。

一般的に、源泉徴収票であれば前年度分、給与明細書であれば直近2〜3ヶ月分、課税証明書なども直近年度分が有効とされています。金融機関によって細かい規定は異なりますので、提出を求められた際には、公式サイトなどで有効な書類の発行時期を確認することが重要です。

Webで提出する場合は文字が鮮明に写るよう撮影する

最近では、収入証明書をスマートフォンのカメラで撮影し、そのままアプリやWebサイトからアップロードして提出する方法も一般的になっています。この際に注意したいのが、画像の鮮明さです。写真がピンボケしていたり、指や影が写り込んで文字が読めなかったりすると、再提出を求められ審査の遅れに繋がってしまいます。

撮影する際は、明るい場所で書類の真上からカメラを構え、記載されている文字や数字が一つひとつはっきりと読めることを確認してください。また、書類の四隅までしっかり映るようにし、全体が写真に収まっているか確認してください。

LINEポケットマネーでの収入証明書の提出方法

コミュニケーションアプリ「LINE」上で申込から借入まで完結する「LINEポケットマネー」においても、審査の過程でお客様の状況に応じて収入証明書の提出をお願いする場合があります。

提出が必要になった場合も、手続きは非常に簡単です。別途書類を郵送したり、店舗へ持参したりする必要はなく、準備した収入証明書をスマートフォンのカメラで撮影し、アップロードするだけで完了します。使い慣れたアプリで手軽に提出できるため、手間なくスムーズに手続きを進められます。

まとめ

収入証明書とは、源泉徴収票や確定申告書など、ご自身の年収や所得を公的に証明する書類の総称です。どの書類が使えるかは、会社員や個人事業主といった職業によって異なりますので、ご自身の状況に合ったものを準備する必要があります。

貸金業法では、50万円を超える借入などの場合に提出が義務付けられており、これは利用者を過剰な借入から守るための重要なルールです。提出する際は、書類の情報が最新であるか、有効期限は切れていないかといった点に注意し、スムーズな手続きを心がけましょう。

執筆者

金指 歩

大学時代にFP3級取得。�新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。