専業主婦(主夫)がお金を借りる方法はある?家族に知られないための対策も紹介

主婦(主夫)であっても状況に応じて利用できる借入は存在します。ただし、借入するためにはいくつかの条件を満たしておく必要があります。

本記事では、主婦(主夫)が借入する方法をはじめ、家族に知られずに借入するための対策を解説します。

主婦(主夫)でも収入があればお金を借りられる

借入には必ず審査があり、申込者本人に継続的な返済能力があるかどうかが慎重に判断されます。

多くのカードローンでは、申込条件として「安定した収入」を定めているのが一般的です。そのため、�ご自身に収入がない専業主婦(主夫)の方が一般的なカードローンを契約するのは簡単ではありませんが、その理由と対策を理解することが重要です。

安定的な収入と返済能力が求められる

カードローンの審査では、借りたお金を毎月きちんと返済し続けられるのか、申込者の返済能力が最も重視されます。その判断基準となるのが「収入の安定性」です。

なぜなら、多くのカードローンは貸金業法の「総量規制」というルールの対象となり、原則として年収の3分の1を超える貸付が禁止されているためです。収入が全くない場合、法律上の借入可能額は0円となってしまうため、審査通過が難しくなるのです。

一方で、パートやアルバイトなどでご自身に継続した収入があれば、その収入の範囲内で借入ができる可能性は十分にあります。まずは、申込者本人に安定した収入があるかどうかが審査の大きなポイントとなります。

専業主婦(主夫)がお金を借りる方法とは

配偶者の同意を得て利用できる「配偶者貸付制度」や、所有しているクレジットカードに付帯のキャッシング枠、加入中の生命保険を活用する「契約者貸付」など、いくつかの選択肢が存在します。それぞれの仕組みを正しく理解し、ご自身の状況に合った方法を検討してみましょう。

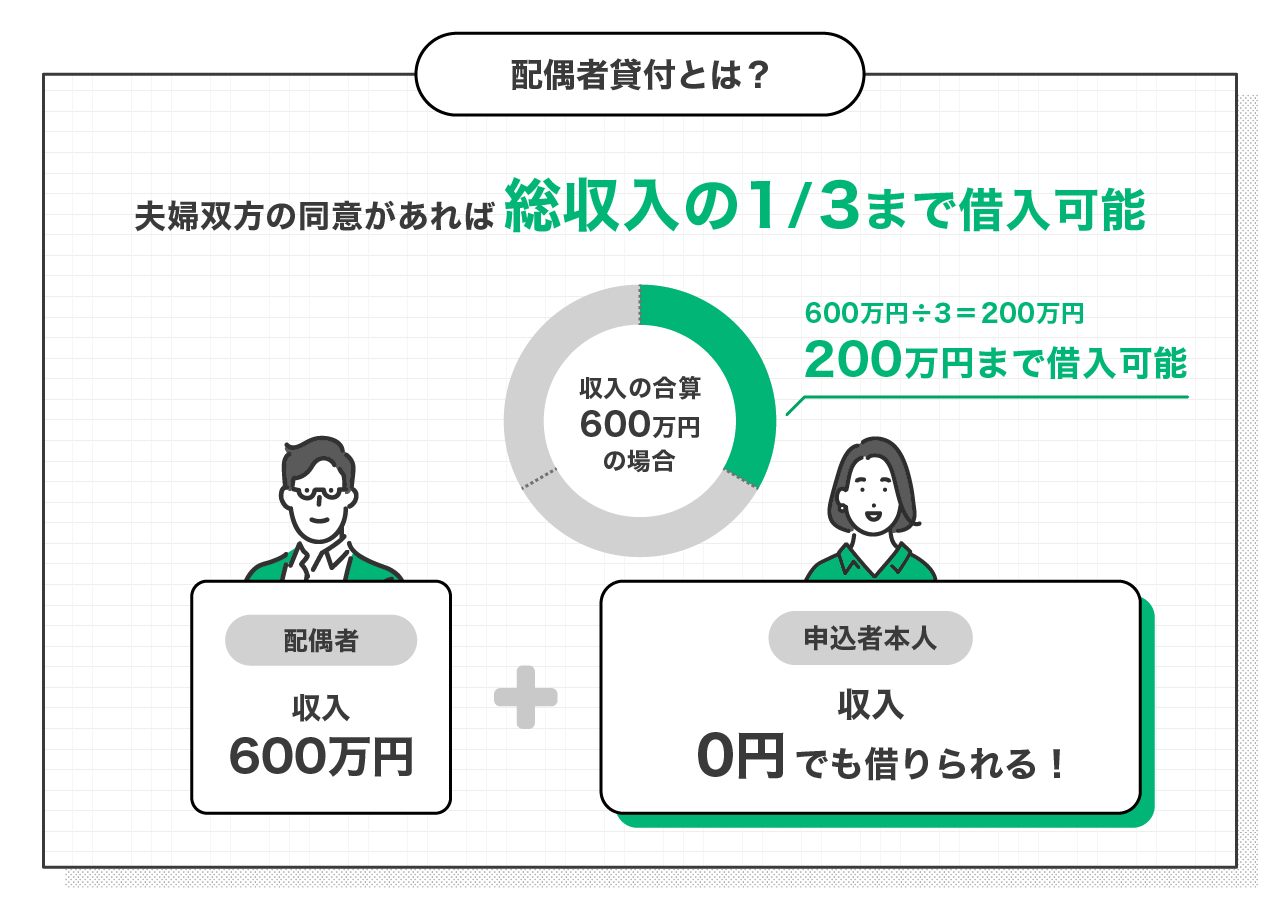

配偶者貸付制度がある金融機関を利用する

専業主婦(主夫)が借入を検討する場合、まず考えられるのが「配偶者貸付制度」を導入している金融機関を利用する方法です。この制度では、夫婦の合計収入を基準として審査が行われるため、申込者に収入がなくても申込が可能になります。夫婦双方の同意が必要になるものの、収入合算によって借入枠が確保できる点が大きなメリットです。

一方で、配偶者の協力が前提となるため、家族に知られずに借りたい人には向いていないという側面もあります。また、制度を導入している金融機関は限られているため、利用できるかどうかを事前に確認することが大切です。

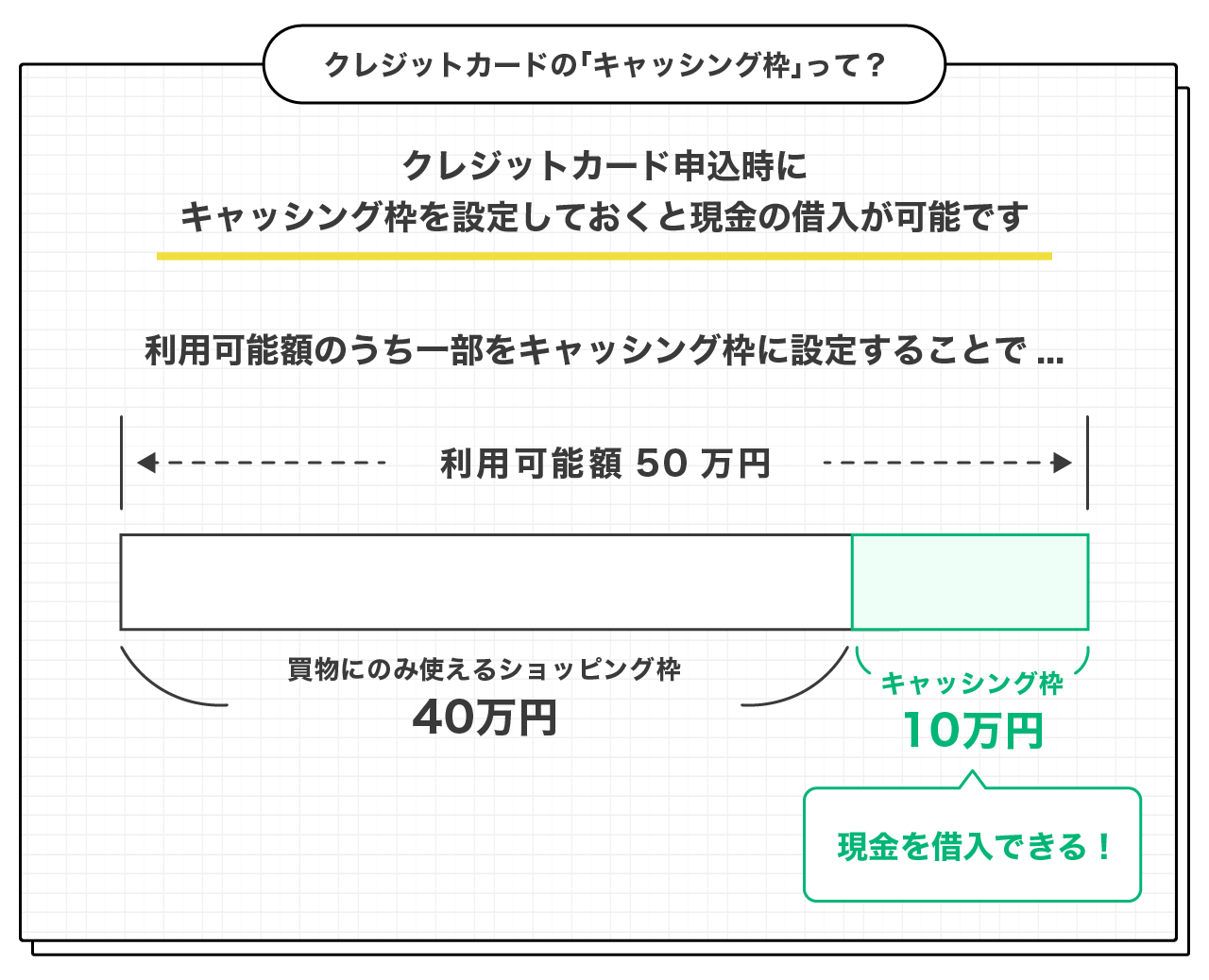

所有しているクレジットカードのキャッシング枠を利用する

所有しているクレジットカードに「キャッシング枠」が付帯していれば、新たな審査なしで現金の借入が可能です。カード契約時の審査で利用枠が設定されているため、ATMなどですぐに現金を引き出せる手軽さが大きなメリットです。

ただし、収入がないために返済を長期化させてしまうと利息の負担が大きくなり、家計に悪影響を及ぼしてしまう可能性もあります。必要な金額を必要な期間だけ利用することを意識して、計画的に活用しましょう。

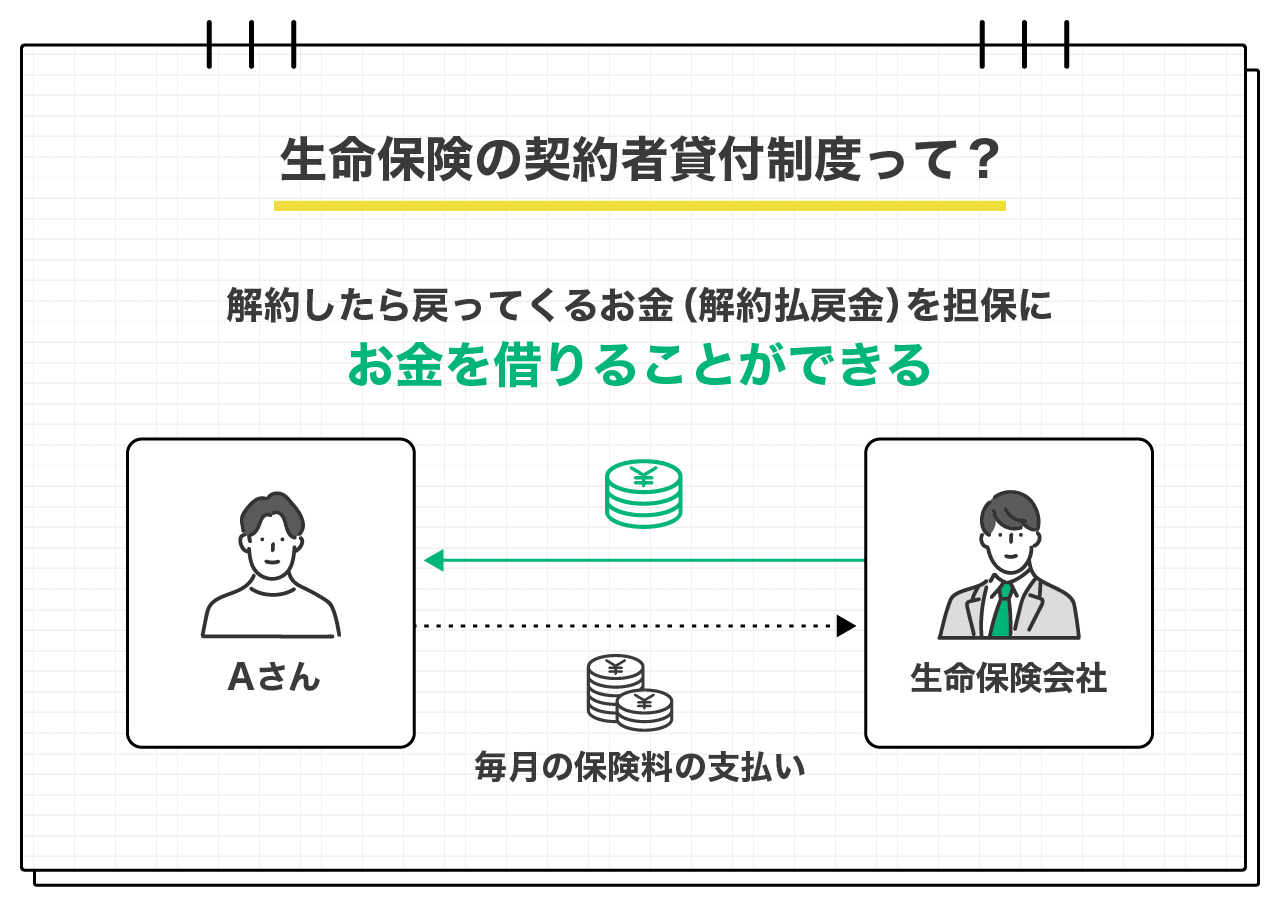

生命保険の契約者貸付を利用する

解約返戻金のある生命保険に加入している場合、「契約者貸付」を利用してお金を借りる選択肢もあります。これは、自分が支払っ��た保険料から積み立てられている解約返戻金を担保とする制度で、新たな審査なしで利用できます。

この制度のメリットは、借入をしても信用情報機関に記録が残らない点や、金利が比較的低く設定されている点です。借入可能額は解約返戻金の7割~9割程度が一般的で、保険会社に連絡すれば手続きができます。

ただし、返済が遅れて借入額と利息の合計が解約返戻金を上回ると、加入している保険が失効してしまうリスクがあります。将来の大切な保障を失うことがないよう、計画的に利用しましょう。

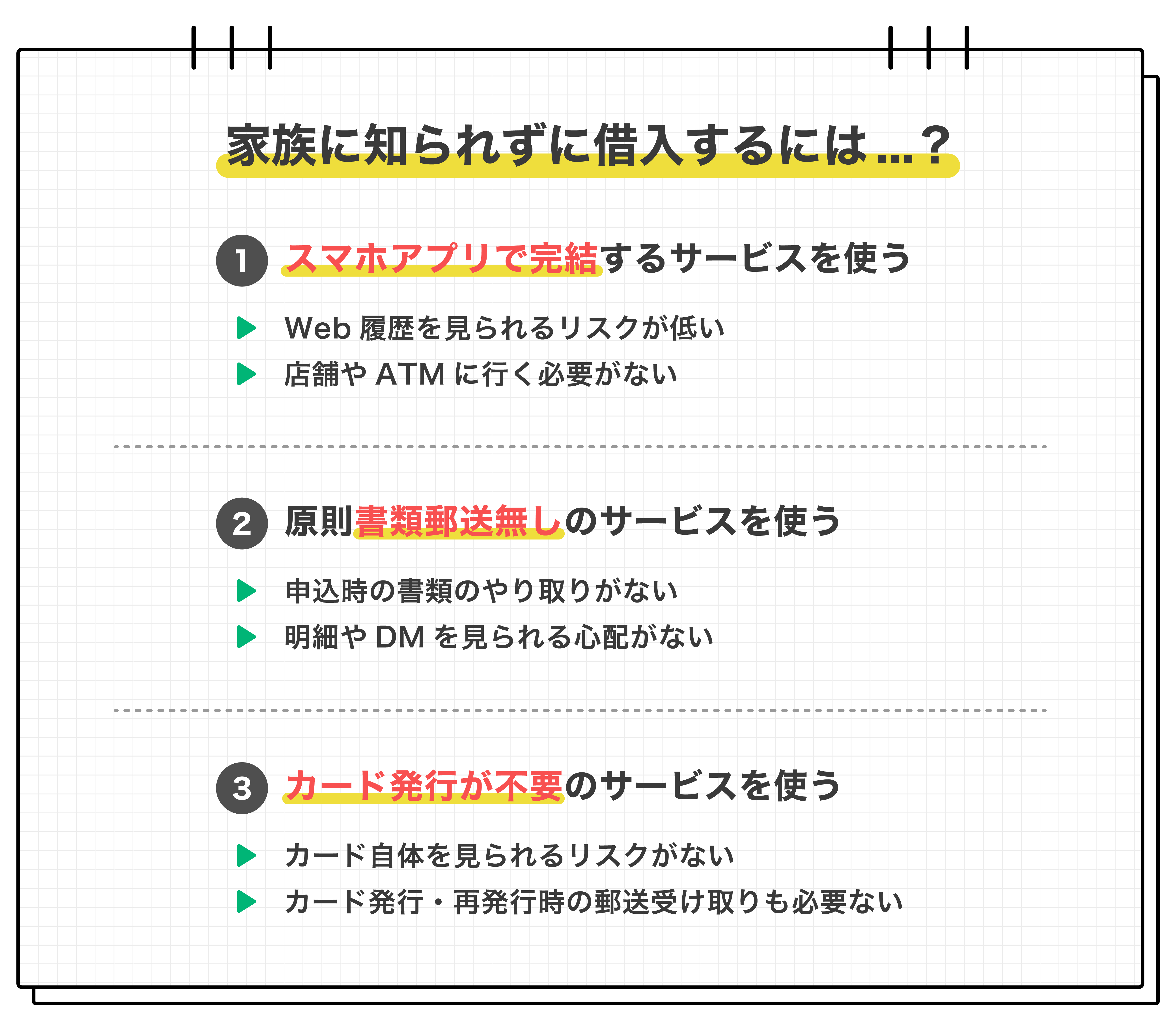

借入を家族に知られないようにするための対策

お金を借りたいけれど、家族には心配をかけたくない、知られたくないと考える方は少なくありません。そのような場合でも、サービス選びを工夫することで、プライバシーを守りながら手続きを進めることが可能です。

具体的には、申込から返済までがスマートフォンで完結するサービスや、契約書などの郵送物が原則として発生しないサービス、そしてローンカード自体が発行されない「カードレス」のサービスを選ぶことが、有効な対策となります。

スマホアプリで借りられるサービスを活用する

家族に知られるリスクを抑えるには、申込から借入、返済までを全てスマホアプリで完結できるサービスが非常に有効です。すべての手続きがご自身のスマホ内で行えるため、家族と共有のパソコンを使う必要がなく、閲覧履歴を見られてしまう心配もありません。

借入や返済に関する通知もアプリで受け取れるため、プライバシーを確保しやすいのが特徴です。また、借入金をご自身の銀行口座へ直接振り込んでもらえるため、ATMへ行く姿を見られるリスクも減らせます。

ただし、スマホの利用明細やアプリの通知を見られる可能性があるため、セキュリティ設定や通知管理には十分注意しましょう。指紋認証やパスワードロックを活用して、借入情報が第三者に漏れないような工夫も大切です。

原則書類郵送なしのサービスを利用する

家族に借入が知られてしまう最大の原因の1つが、自宅に届く郵送物です。このリスクを回避するために、「原則郵送物なし」としているサービスを選ぶことが極めて重要となります。

多くの金融機関では、契約書や利用明細を郵送ではなくWeb上で確認でき、自宅に書類が届くのを防げるWeb完結型のサービスを提供しています。申込時には、郵送物に関する項目を必��ず確認しましょう。

ただし、返済を延滞してしまった場合は、督促状などが郵送される可能性がある点には注意が必要です。誰にも知られないまま利用を続けるためには、計画的な返済をすることが大切です。

カード発行が不要のサービスを選択する

ローンカードが発行されない「カードレス」のサービスを選択することも、家族に知られないための重要なポイントです。そもそもカードがなければ、自宅に郵送されてくる心配はいりません。さらに、財布の中を見られた際にカードが見つかってしまうリスクもなくなります。

最近では、スマホアプリを使ってコンビニのATMでQRコードを読み取り、カードがなくても借入や返済ができるサービスが増えており、利便性も確保されています。カードの紛失や盗難のリスクがない点もメリットです。

LINEポケットマネーならカード発行不要で最短即日中に借入ができる

「スマホ完結」「郵送物なし」「カードレス」といった、家族に知られずに借りたい方の希望を満たすサービスとしてLINEポケットマネーが挙げられます。

使い慣れたLINEアプリ上で申込から借入、返済までが完結するため、プライバシーを守りやすいのが最大の特徴です。ローンカードは発行されず、利用明細もアプリで確認できるため、自宅に郵送物が届く心配もありません。

独自のスコアリングを活用した審査方式を採用しており、審査に通れば最短で即日の借入�も可能です。主婦(主夫)であっても条件を満たせば利用可能なので、検討する価値のあるサービスです。

まとめ

ご自身に収入がない専業主婦(主夫)の方でも、お金を借りる方法はあります。「配偶者貸付」やクレジットカードのキャッシング枠、生命保険の「契約者貸付」など、ご自身の状況に合わせた選択肢を検討することが可能です。

家族に知られずに借入をしたい場合は、「スマホアプリで完結」「原則郵送物なし」「カードレス」という3つの条件を満たすサービスを選ぶことが重要です。どの方法を利用するにしても、必ず事前に返済計画を立て、無理のない範囲で計画的に利用することを心がけましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。