個人事業主の借入方法は?事業資金(ビジネスローン)と生活費の調達手段や審査ポイントを解説

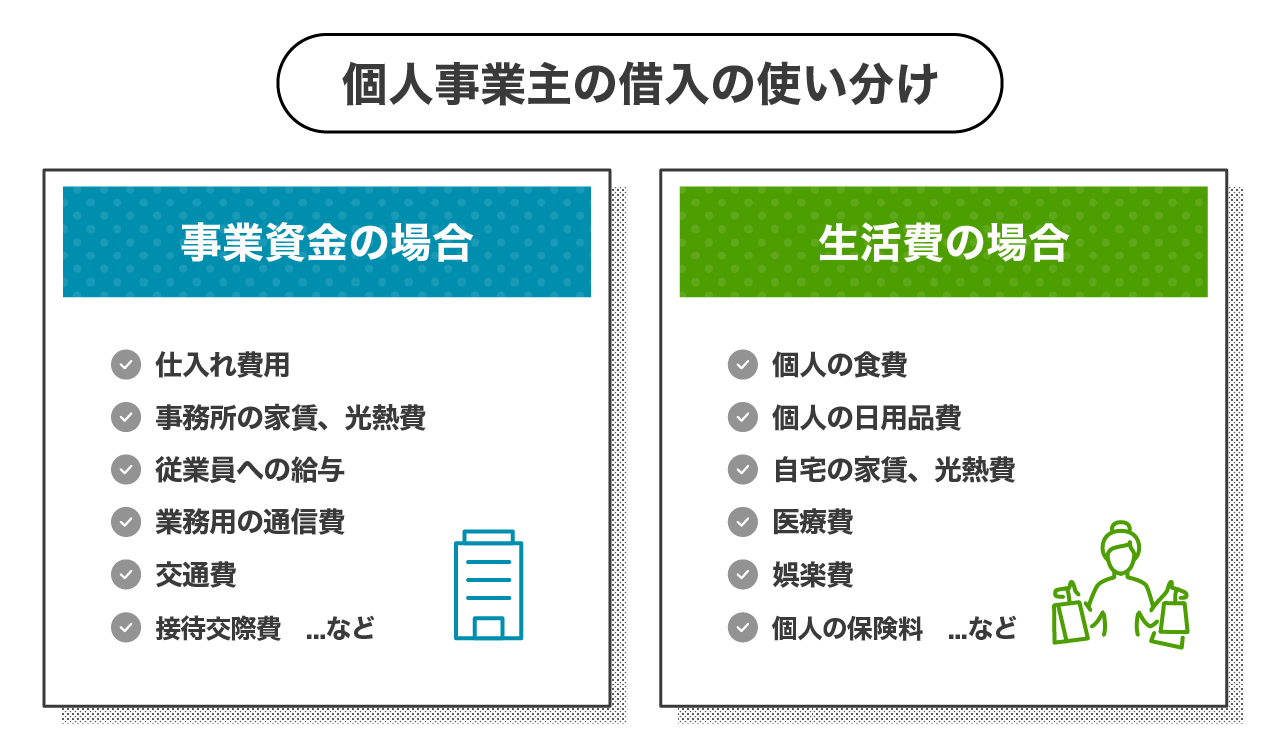

個人事業主がお金を借りる場合、その目的が「事業資金」なのか「生活費」なのかによって、選ぶべき金融機関やローン商品は大きく異なります。

本記事では、日本政策金融公庫や銀行融資、ビジネスローンといった事業資金の調達方法や審査通過のポイント、生活費の補填に使える個人向けローンについて解説します。ご自身の状況に最適な借入方法を見つけるための参考にしてください。

個人事業主の借入は資金使途によって種類が異なる

個人事業主が融資を受ける際、最も重要なのは「借りたお金を何に使うか」を明確にすることです。事業を営んでいるからといって、すべてのローンが利用できるわけではありません。

- 事業資金には公的融資やビジネスローンを利用する

- 生活費には個人向けのカードローンなどを利用する

このように、資金の使い道によって利用できるサービスが厳密に区分されているため、目的に合致した正しい商品を選ぶ必要があります。

生活費のための借入は「個人向けのカードローン」などを選ぶ必要がある

個人事業主であっても、プライベートな生活費が不足することはあるでしょう。そのような場合に、事業用として借りた融資を生活費に流用することは契�約違反となります。

事業とは無関係の生活費を借りたい場合は、個人向けの「カードローン」や「フリーローン」を利用する必要があります。これらは資金使途が原則自由とされていますが、事業性資金には使えないことが一般的です。

つまり、事業のお金はビジネスローン、生活のお金は個人向けのカードローンというように明確に分けて資金調達を行うことが、健全な経営と信用維持のために不可欠です。

個人事業主の生活費の補填に利用できる「LINEポケットマネー」

事業資金ではなく、一時的な生活費の不足を補いたい場合には、個人向けローンである「LINEポケットマネー」が役立ちます。使い慣れているLINEアプリを利用して、スピーディーに必要な分のお金を借りられます。

LINEポケットマネーを利用して借りたお金は事業資金に使うことはできません。

事業のお金と生活のお金をしっかり分け、プライベートな支出には個人向けサービスを活用しましょう。

関連記事:LINEポケットマネー「はじめての方へ」

生活費借入における総量規制のルールと注意点

LINEポケットマネーなど消費者金融系ローンを個人事業主が「生活費」として利用する場合には貸金業法の「総量規制」が適用されます。これは、すべての貸金業者からの個人借入総額を、年収の3分の1までに制限するルールです。

事業の所得が低い場合、借りられる上限額もそれに応じて低くなります。また、事業用の借入は総量規制の計算には含まれませんが、審査の際には全体の返済負担として考慮される場合があります。生活費のための借入は、ご自身の返済能力の範囲内で計画的に利用することが大切です。

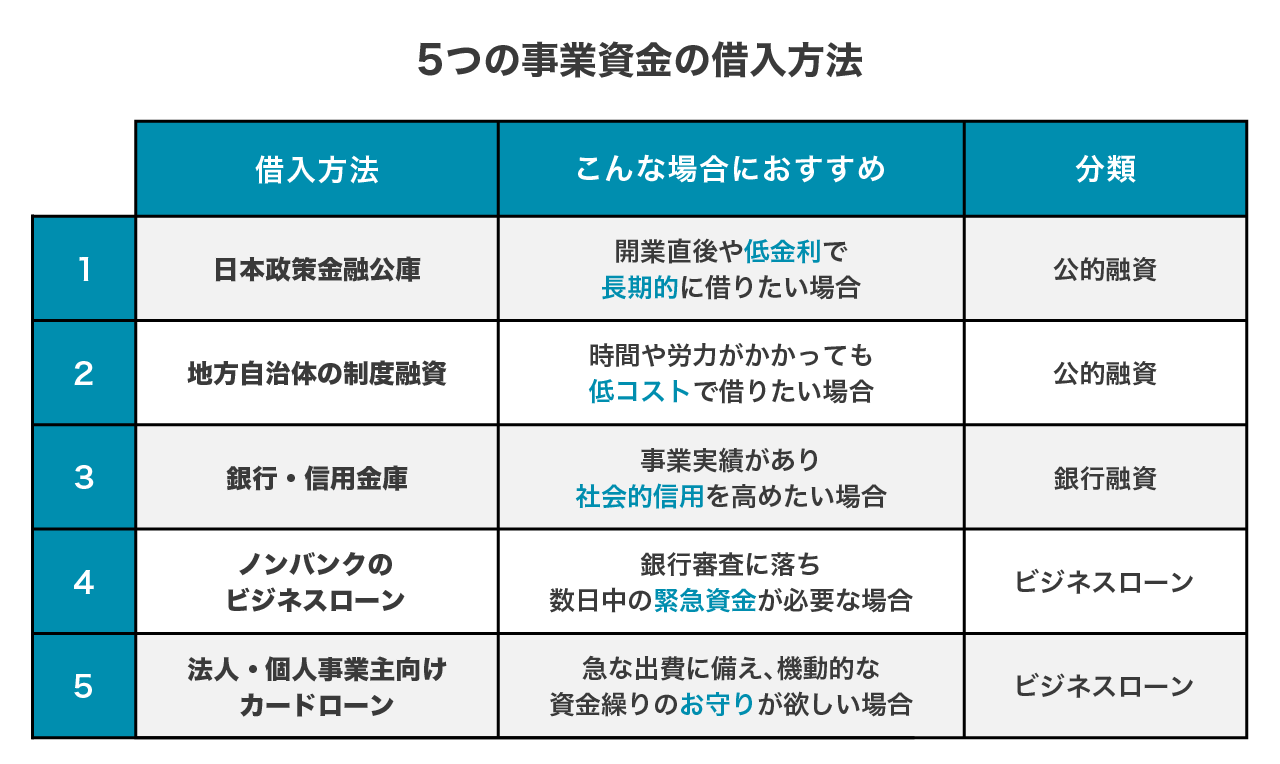

個人事業主が事業資金のために利用できる借入方法

事業の運転資金や設備投資資金を調達する場合、個人事業主にはいくつかの選択肢があります。 それぞれ金利や審査スピード、審査基準が異なるため、特徴を理解して選ぶことが大切です。

- 日本政策金融公庫

- 地方自治体の融資制度

- 銀行・信用金庫

- ノンバンクのビジネスローン

- 法人・個人事業主向けカードローン

ここでは、これら5つの代表的な借入方法について詳しく解説します。

日本政策金融公庫

日本政策金融公庫は、国が100%出資している政府系金融機関です。中小企業や個人事業主、これから開業する人への支援を目的としており、民間の金融機関よりも低金利で融資を受けられるのが最大の特徴です。

特に、実績の少ない開業直後の事業者や、若者・女性・シニアの起業家向けの融資制度が充実しています。審査のハードルは決して低くありませんが、事業計画書をしっかりと作成し、面談で熱意と実現可能性を伝えることができれば、融資を受けられる可能性は十分にあります。まずは一度相談してみることをおすすめします。

地方自治体の制度融資

都道府県や市区町村などの自治体が、信用保証協会や指定金融機関と連携して提供しているのが「制度融資」です。自治体が金利の一部を負担してくれたり、保証料を補助してくれたりするため、非常に有利な条件で借入ができるケースが多くあります。

ただし、申込みから融資実行までの手続きが複雑で、時間がかかるというデメリットがあります。自治体の窓口で認定を受け、信用保証協会の審査を経て、さらに金融機関の審査を受ける必要があるため緊急の資金調達には向きませんが、長期的な資金計画には非常に有効な手段です。

銀行・信用金庫

メガバンクや地方銀行、信用金庫から直接融資を受ける方法です。特に信用金庫は地域密着型で、個人事業主も相談しやすい特徴があります。

信用保証協会の保証が付かない「プロパー融資」の審査ハードルは非常に高く、決算書の数字や担保力が厳しく評価されます。ある程度の実績を積んでからでないと利用は難しい一方で、審査に通れば社会的信用が高まり、将来的な大型融資にもつながるメリットがあります。

ノンバンクのビジネスローン

消費者金融や信販会社などのノンバンクが提供する、事業資金専用のローンです。

公庫や銀行に比べて金利は高めに設定されていますが、その分、審査スピードが速いのが特徴です。最短で即日の融資に対応しているものもあります。

銀行融資の審査に通らなかった場合や、つなぎ資金として数日中にお金が必要な場合などに重宝します。また、赤字決算であっても、現状の資金繰りや将来性を考慮して柔軟に審査してくれるケースがあります。長期的な借入よりも、短期的な資金不足を解消するために利用するのが賢明です。

法人・個人事業主向けカードローン

ビジネスローンの一種で、あらかじめ設定された利用限度額の範囲内であれば、ATMやネットバンキングから何度でも自由に借入・返済ができる商品です。必要な時に必要な分だけ借りられる利便性の高さが魅力です。

一度契約しておけば、急な出費が発生した際にすぐに資金を引き出せるため、資金繰りの「お守り」として持っておく経営者も少なくありません。審査は通常のビジネスローンと同様に行われますが、一度枠を作ればそ��の都度審査を受ける必要がないため、機動的な資金調達が可能になります。

個人事業主の借入審査で金融機関が重視するポイント

個人事業主が融資審査を通過するためには、金融機関が何を見ているのかを知っておく必要があります。個人向けの融資と異なり、個人の信用だけでなく事業の安定性が深く関わってくる点に注意が必要です。

- 安定した「事業所得」と「返済能力」があるか

- 税金の未納・滞納がないか

- 個人の信用情報に金融事故の記録がないか

これら3つのポイントは、どの金融機関でも共通してチェックされる重要事項です。

安定した「事業所得」と「返済能力」があるか

審査において最も重視されるのは、「借りたお金を毎月きちんと返済できるだけの利益が出ているか」という点です。そのため、確定申告書の「所得金額」が重要な判断材料となります。売上が高くても経費がかさんで所得が少なければ、返済能力が低いとみなされます。

また、一時的に利益が出ているだけでなく、数期にわたって安定して利益が出ているかどうかも見られます。赤字決算に対する目は厳しくなりますが、一時的な要因であれば、事業計画書などで回復の見込みを説明することでカバーできる場合もあります。

税金の未納・滞納がないか

所得税、住民税、事業税、消費税などの税金をきちんと納めていることは、融資を受けるための最低条件です。審査の際には「納税証明書」の提出を求められることが一般的で、未納や滞納がある状態で融資を受けられることはまずありません。

税金は国民の義務であり、それを守れない事業者に返済能力や社会的信用はないと判断されます。もし未納がある場合は、融資を申し込む前に必ず完納し、きれいな状態にしておく必要があります。国民健康保険料の支払い状況も確認されることが多いので注意しましょう。

個人の信用情報に金融事故の記録がないか

個人事業主の場合、事業主個人の信用情報も審査の対象になります。

事業が黒字であっても、代表者個人がプライベートで延滞を繰り返していたり、過去に債務整理を行っていたりすると、審査に通ることは非常に難しくなります。

個人の金銭管理能力は、そのまま事業の資金管理能力として見られる傾向があります。CICなどの信用情報機関にネガティブな情報が登録されている状態では、ビジネスローンの審査通過は厳しくなると考えておくべきでしょう。

個人事業主が融資を受ける際のポイントや注意点

融資を成功させるためには、事前の準備と戦略が欠かせません。特に以下のポイントを押さえておくことで、審査通過の可能性を高めることができます。

- 開業後すぐは収入証明が難しいため注意が必要

- 一定の自己資金を用意しておく

- 資金使途を明確に説明できるようにする

- 確定申告書を正しく提出する

- 融�資決定までの時間を考慮する

- ビジネスローンは総量規制の対象外となる

開業後すぐは収入証明がしづらく審査に通りづらい

開業して間もない時期は、事業の実績を示す確定申告書や決算書が存在しないため、一般の銀行融資やビジネスローンの審査には通りにくい傾向があります。返済能力を証明する客観的な資料がないからです。

そのため、開業直後の資金調達には、実績よりも将来性を重視してくれる新規開業支援を目的とした制度を利用するのが一般的です。この場合、実績がない分、具体的で説得力のある「創業計画書」の作成が融資の可否を握る鍵となります。

一定の自己資金を用意しておく

特に創業融資を受ける場合、融資希望額に対して一定割合の「自己資金」を用意しておくことが求められます。これは、事業に対する本気度や、計画的にお金を貯めてきたという信用力を示すための指標となります。

日本政策金融公庫の「2023年度新規開業実態調査」によると、開業資金の平均総額約1,180万円のうちおよそ2割程度の280万円が自己資金であったことがわかっていますが、多ければ多いほど借入額を低く抑えられるため、審査では有利に働きます。全額を借入に頼るのではなく、自分自身でもリスクを負って資金を準備している姿勢を見せることが、金融機関からの信頼獲得にもつながります。

資金使途を明��確に説明する

「なぜその金額が必要なのか」という資金の使い道を、論理的に説明できなければなりません。「とりあえず借りておきたい」といった曖昧な理由では、審査担当者を納得させることはできません。

例えば、「業務効率化のための機材購入費として100万円」「仕入れ代金の支払いとして50万円」といったように、具体的かつ明確に示す必要があります。設備資金であれば見積書を提出するなど、金額の根拠となる資料を用意することで、審査がスムーズに進みやすくなります。

確定申告書を提出する

個人事業主の融資審査では、直近2期〜3期分の確定申告書の提出が必須となるケースがほとんどです。申告内容に基づいて所得や経営状態が分析されるため、正しく申告を行っていることが前提となります。

節税対策として経費を過剰に計上し所得を極端に低く抑えている場合、税金は安くなりますが、融資審査では「返済原資となる利益が少ない」と判断され、不利になる可能性があります。将来的に融資を検討しているなら、適正な利益を計上し、修正申告などの不備がないようにしておくことが重要です。

融資が決まるまでには時間がかかる

公庫や銀行などの融資は、申込みから審査、面談を経て融資が実行されるまでに、一般的に2週間から1ヶ月以上、場合によってはそれ以上の時間がかかります。資金が必要になってから動き出したのでは、支払いに間に合わないリスクがあります。

そのため、資金繰り表を作成して将来の収支を予測��し、資金が必要になる時期を早めに把握することが大切です。余裕を持ったスケジュールで相談に行くことで、焦って条件の悪い借入を選んでしまう失敗を防ぐことができます。

ビジネスローンは総量規制の対象外となる

個人向けの貸金業者からの借入は、年収の3分の1までに制限される「総量規制」の対象ですが、事業資金として借りるビジネスローンは、この規制の対象外として扱われます。

そのため、もし個人の借入がすでに年収の3分の1に達していたとしても事業の実態や返済能力が認められれば、ビジネスローンで事業資金を借りることは可能です。

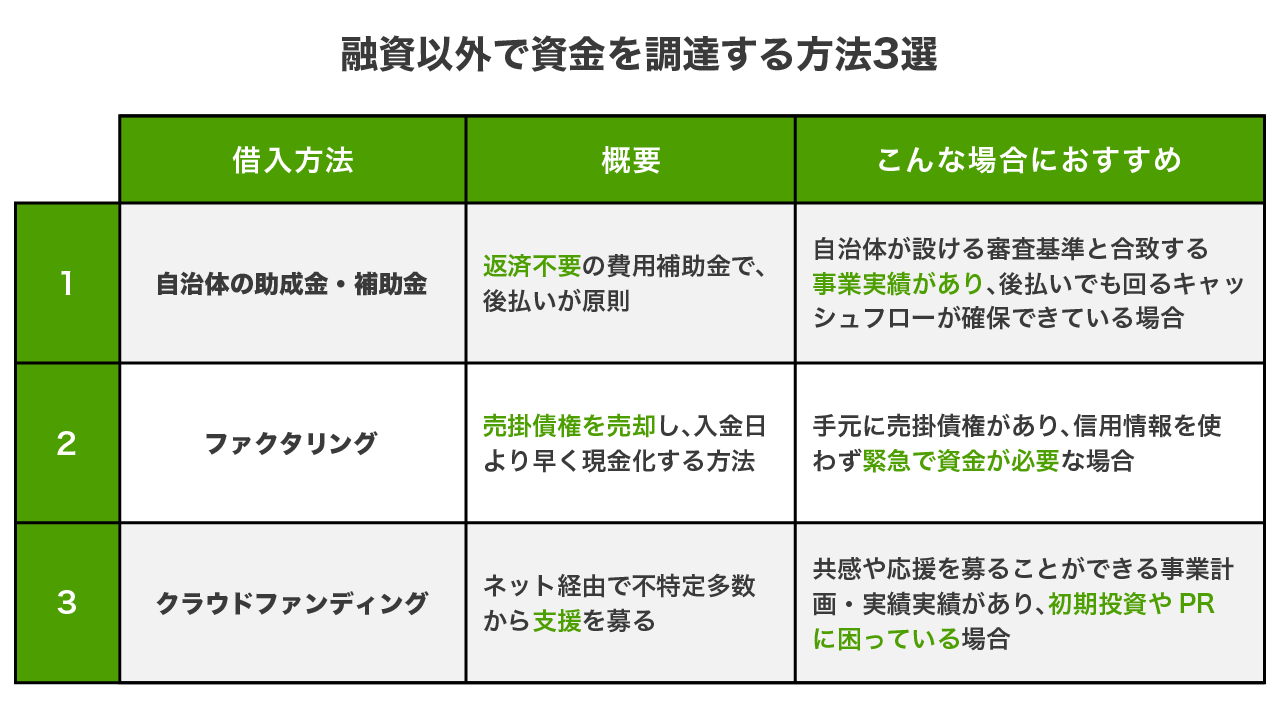

個人事業主が融資以外で資金を調達する方法

借入以外にも、個人事業主が資金を調達する方法はいくつか存在します。返済義務のない方法や、資産を活用する方法を知っておくと選択肢が広がります。

- 自治��体の助成金・補助金制度

- ファクタリング

- クラウドファンディング

これらは審査基準や入金までの期間が融資とは異なるため、状況に応じて使い分けることが賢明です。

自治体の助成金・補助金制度

国や自治体が提供する助成金や補助金は、原則として返済不要の資金です。「小規模事業者持続化補助金」や「IT導入補助金」などが有名で、事業拡大や生産性向上に取り組む経費の一部を補助してもらえます。

非常に魅力的な制度ですが、多くの場合、経費を支払った後に支給される「後払い」形式である点に注意が必要です。また、申請書類の作成には手間がかかり、採択されるための審査もあります。即効性はありませんが、コスト負担を大幅に減らせるため、要件に合うものがないか常にチェックしておきましょう

ファクタリング

ファクタリングとは、売掛金(請求書など)を業者に買い取ってもらい、入金期日よりも早く現金化するサービスです。借入ではないため信用情報に履歴が残らず、担保や保証人も不要である点がメリットです。

審査スピードが速く最短即日で資金調達できる場合もあるため、急な資金不足の際に役立ちます。ただし、手数料が借入の金利に比べて割高になるケースが多いため、恒常的に利用すると利益を圧迫する恐れがあります。

クラウドファンディング

インターネットを通じて、不特定多数の人から資金を募る方法です。

新商品やサービスの開発資金を集める「購入型」が一般的で、支援者には完成した商品やサービスをリターンとして提供します。

資金調達と同時に、テストマーケティングやプロモーションの効果も期待できるのが大きなメリットです。ただし、魅力的なプロジェクトでなければ資金が集まらないリスクがあり、目標金額に達しないと1円も受け取れない方式もあります。準備とPRに労力がかかる点を理解しておく必要があります。

まとめ

個人事業主の借入は、資金使途が「事業資金」か「生活費」かによって明確に分かれます。事業資金であれば、低金利な公庫や銀行融資、スピード重視のビジネスローンなどが選択肢となります。

審査では事業所得の安定性や納税状況、個人の信用情報が厳しくチェックされます。開業直後や実績が不足している場合は、創業融資や自己資金の準備といった対策が必要です。生活費の補填が必要な場合は、事業資金を流用せず、LINEポケットマネーのような個人向けローンを適切に使い分けるようにしましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。