リボ払いを借り換えするメリットは?返済負担への影響やデメリットを解説

毎月の支払いを一定にできるリボ払い。便利ですが、手数料が高く返済が長期化しやすい側面もあります。この記事では、リボ払いを低金利なロ�ーンへ借り換えることができるのか、返済負担への影響から考えられるメリットやリスク、失敗しないためのポイントを解説します。

リボ払いの借り換えとは?効果と仕組み

リボ払いの借り換えとは、現在利用しているクレジットカードのキャッシング利用のリボ払い残高を、別の金融機関から借りたお金で一括返済し、その後は借り換え先の金融機関へ返�済していく方法のことです。

「借金で借金を返す」ことに抵抗があるかもしれませんが、より条件の良いローンに乗り換えることで、返済の負担を軽くする有効な手段です。

現在のリボ払い残高を別のローンで立て替える

リボ払いは、毎月の返済額が少額に設定されているケースが多く、その内訳の多くを利息が占めているケースがあります。そのため、毎月支払っている割には元金が減りません。

借り換えローンを利用して、このなかなか減らない元金を一気に完済(立て替え)してしまいます。これにより、クレジットカード会社へのリボ払いは終了し、以降は新しく契約したローン会社に対して返済を行っていくことになります。

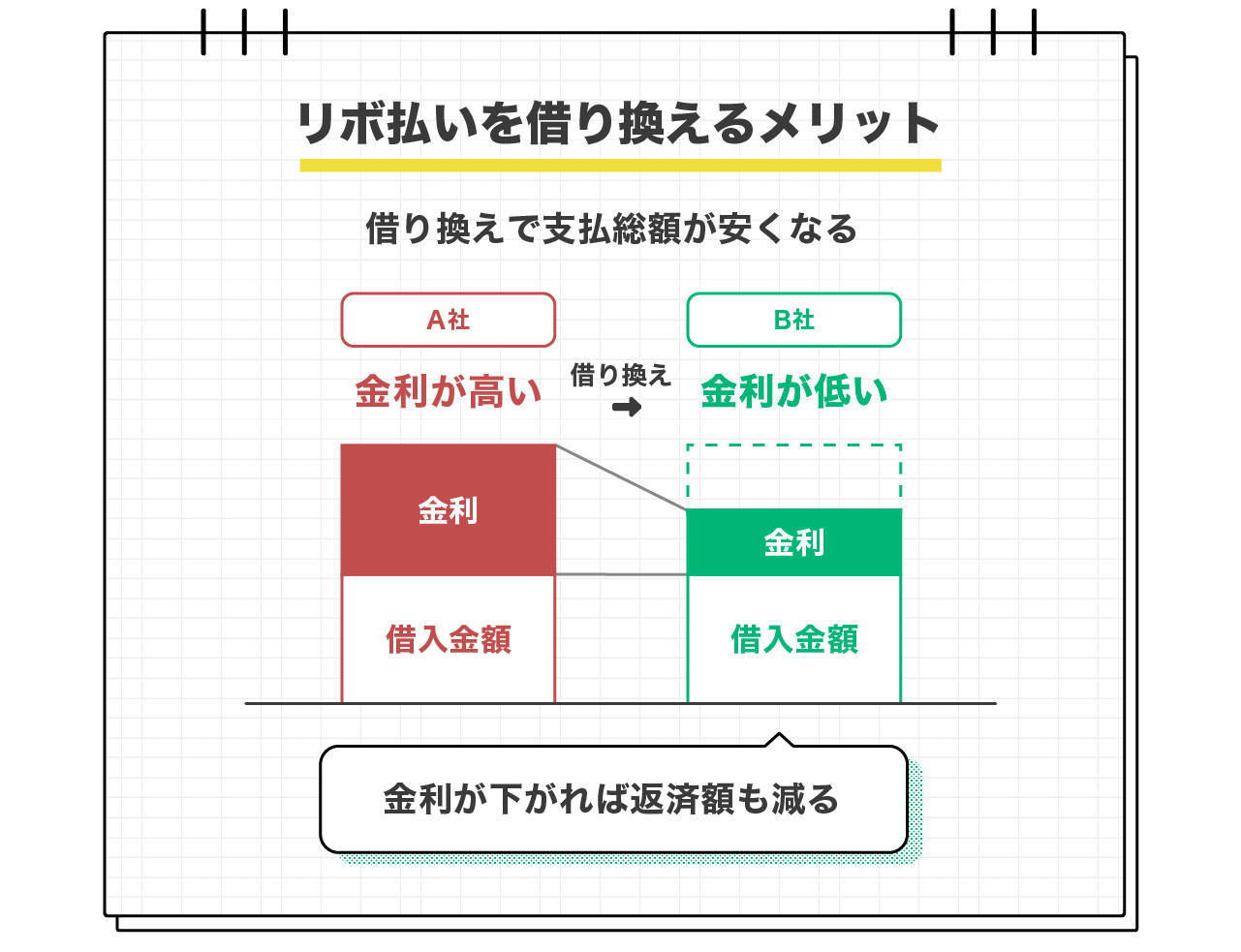

金利が下がれば返済総額が減る

借り換えの最大の目的は「適用金利を下げること」です。一般的なクレジットカードのリボ払い手数料は実質年率15.0%〜18.0%程度と高めに設定されています。

もし年率12.0%〜14.0%程度のカードローンに借り換えることができれば、金利差の分だけ支払う利息を減らすことができます。利息が減れば、同じ金額を返済しても元金に充当される割合が増えるため、結果として完済までのスピードが早まり、総支払額を抑える効果が期待できます。

リボ払いを借り換えるメリット

リボ払いの返済に行き詰まっている方にとって、借り換えには金銭面だけでなく精神面にとっても大きなメリットがあります。

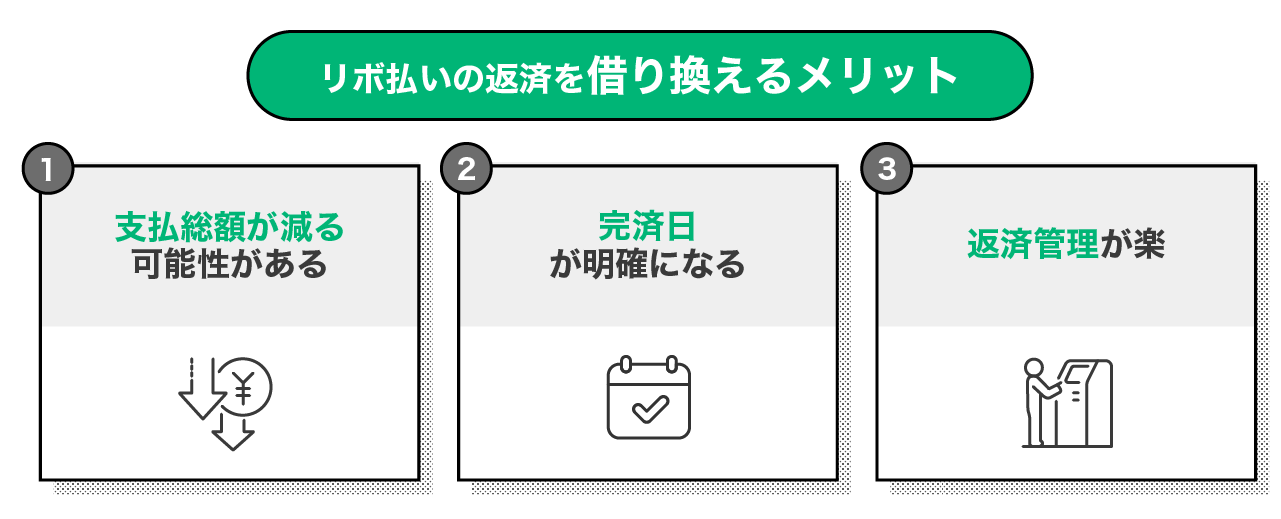

・適用金利が下がり利息負担が減る

・返済期間が短縮され完済が見える

・毎月の返済管理がシンプルになる

それぞれのメリットについて詳しく解説します。

適用金利が下がり利息負担が減る

前述の通り、リボ払いよりも低金利なローンに借り換えることができれば、純粋に利息の支払いを減らすことができます。特にリボ払いの残高が高額になっている場合や、複数のカードでリボ払いを利用している場合は、その効果が大きくなります。

ただし、借り換え先の審査結果によっては、期待したほど金利が下がらない場合もあります。契約前に必ず適用金利を確認し、現状と比較することが必須です。

返済期間が短縮され完済が見える

リボ払いの怖さは「いつ終わるかわからない」という点にあります。

借り換え専用ローンやフリーローンを利用する場合、基本的に追加の借入はせず、返済のみに集中することになります。また、明確な返済回数や完済予定日が設定されるため、「あと何回払えば終わる」というゴールが見えやすくなります。ゴールが見えることは、返済を続けるための大きなモチベーションになります。

毎月の返済管理がシンプルになる

複数のクレジットカードでリボ払いを利用していると、「A社は10日引き落とし」「B社は27日引き落とし」といったように返済日がバラバラになり、口座の残高管理が面倒になります。

借り換えによってこれらを一本化できれば、返済日は月に一度だけになります。ATM手数料や振込手数料の節約にもなり、うっかり入金を忘れて延滞してしまうリスクも減らせます。家計の管理がシンプルになることは、地味ですが非常に重要なメリットです。

リボ払いを借り換えるデメリット・注意点

メリットの多い借り換えですが、注意しなければならないデメリットやリスクも存在します。安易に行うとかえって状況が悪化することもあるため、慎重な判断が必要です。

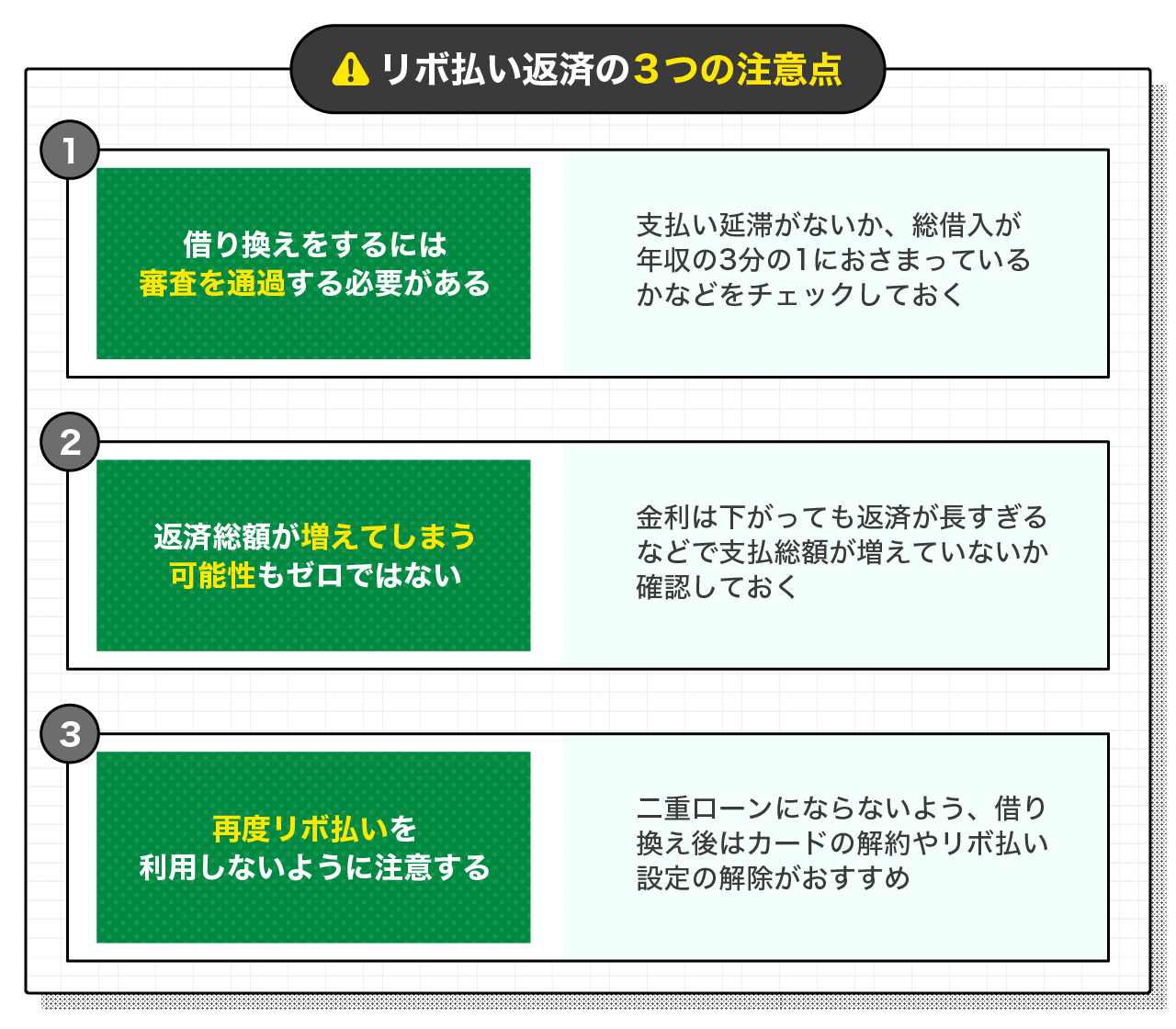

・借り換えには審査が必要

・返済期間が延びると総額が増える場合がある

・元のカードで再びリボ払いをしてしまうリスク

借り換えには審査が必要

当然ながら、借り換え先のローンを利用するためには審�査に通る必要があります。この審査では、現在のリボ払いの利用状況や他社からの借入総額、年収などが厳しくチェックされます。

もし現在、リボ払いの支払いを延滞していたり、借入総額が年収の3分の1(総量規制)を超えていたりする場合、審査に通るのは非常に困難です。借り換えを検討するなら、滞納してしまう前に動く必要があります。

返済期間が延びると総額が増える場合がある

借り換えによって毎月の返済額を極端に減らしてしまうと、借り換え前よりも返済期間が長引いてしまうことがあります。

金利が下がっても、返済期間が長くなれば、その分だけ長く利息を支払い続けることになります。結果として、トータルの支払総額がリボ払いのままの時よりも増えてしまうという本末転倒な事態になりかねません。シミュレーションを適切に活用しながら、返済総額が確実に減る設定にすることが重要です。

元のカードで再びリボ払いをしてしまうリスク

借り換えを行うと、元のクレジットカードのリボ残高はゼロになり、利用可能枠(ショッピング枠)が復活します。

ここで気が大きくなり、「枠が空いたから」と再びリボ払いで買い物をしてしまうと、借り換えローンと新しいリボ払いの「二重ローン」を抱えることになります。借り換えをしたら、元のカードは解約するか、リボ払い設定を解除するなどの強い意志を持つことが大切です。

借り換え先を選ぶ際にチェックしておきたいポイント

数あるローン商品の中から、自分に合った借り換え先を選ぶためには、以下のポイントを必ずチェックしましょう。

・現在のリボ手数料より低金利か

・繰り上げ返済がしやすいか

現在のリボ手数料より低金利か

現在利用しているクレジットカードのリボ払い手数料(実質年率)を確認し、それよりも確実に低い金利で契約できるローンを選びましょう。これは、リボ払いの借り換えを進める上で、最も重要なポイントになります。

消費者金融系では「借り換え専用ローン」などであれば、金利優遇を受けられる場合があります。単純な上限金利の比較だけでなく、実際に適用される金利で比較することが重要です。

繰り上げ返済がしやすいか

早く完済するためには、余裕がある月に多めに返済する「繰り上げ返済(随時返済)」が効果的です。この繰り上げ返済が手数料無料で行えるか、スマホアプリやコンビニATMから簡単に手続きできるかも重要な選定ポイントです。

手続きが面倒だと繰り上げ返済をしなくなり、結果として返済が長引く原因になります。返済における利便性の高さは、完済への近道となります。

リボ払いの見直しなら「LINEポケットマネー借りかえ」

「LINEポケットマネー借りかえ」は、他社の借入を借り換えることを目的とした専用商品です。そのため、通常のLINEポケットマネーよりも低めの金利設定が適用される可能性があります。契約後は毎月決まった金額を返済していくだけなので、追加で借り入れて借金が増える心配がありません。

最大300万円まで、複数のキャッシングのリボ払いを一本化できます。リボ払いの高い手数料に悩んでいるなら、一度金利がどれくらい下がるかを確認してみるのがおすすめです。

まとめ

リボ払いの借り換えは、高い手数料負担を減らし、終わりの見えない返済生活から抜け出すための有効な手段です。金利の低いローンに借り換えることで、総返済額を圧縮できる可能性があります。

しかし、借り換えには審査があり、元のカードを使いすぎてしまうリスクもあります。成功の鍵は、現状よりも金利が下がるローンを選び、強い意志を持って完済を目指すことです。

「LINEポケットマネー借りかえ」などの専用商品をうまく活用し、リボ払いの悩みから解放されましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。