手形貸付とは?証書貸付との違いや仕組み、メリット・デメリットを解説

手形貸付は、企業が短期の運転資金を借りる際によく使われる融資方法です。

この記事では、手形貸付の仕組みやメリット・デメリット、他の融資方法との違いを詳し��く解説します。

手形貸付とは?

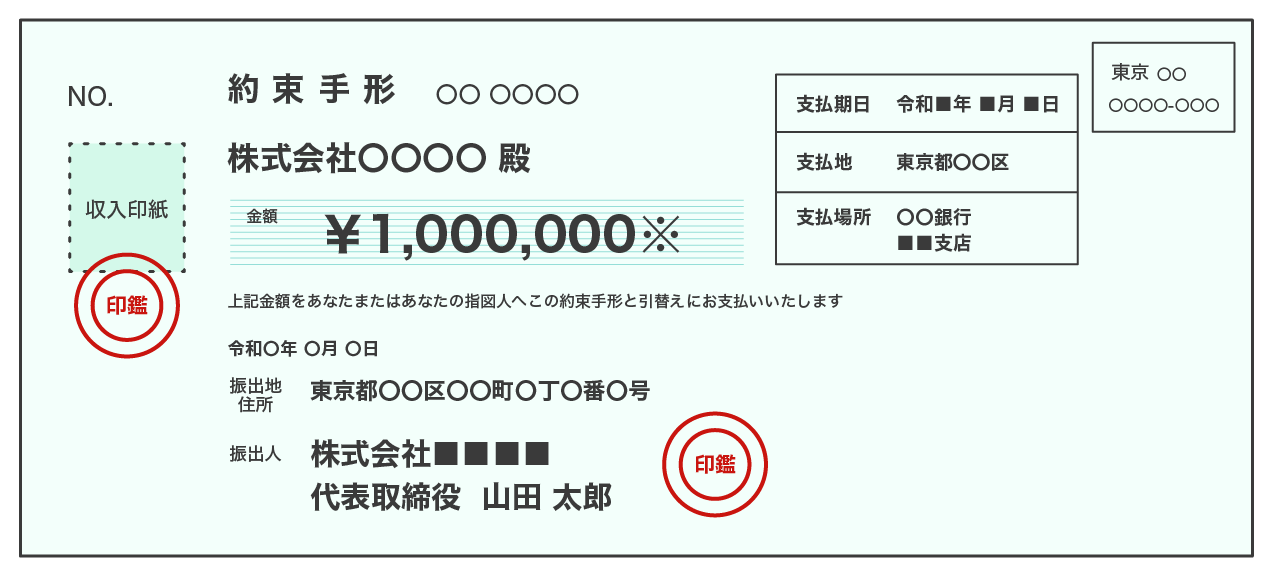

手形貸付とは、お金を借りる側(債務者)が「約束手形」を銀行などの金融機関(債権者)に振り出すことで融資を受ける方法です。日本では古くから商慣習として定着している伝統的な融資形態の1つです。

一般的なローンでは「金銭消費貸借契約書(借用書)」を作成しますが、手形貸付ではその代わりに「手形」を担保として差し入れる形になります。

主に法人や個人事業主が、日々の事業活動に必要な「運転資金」を調達するために利用されるケースが圧倒的に多く、個人が生活費のために利用することは基本的にはありません。

約束手形を振り出して融資を受ける

融資を受ける際、借入金額、返済期日、振出人(借り手)、受取人(貸し手)などを記載した「約束手形」を作成し、金融機関に渡します。

これにより、「手形に記載された期日に、記載された金額を支払います」と約束したことになり、その対価として融資が実行されます。返済時には、元金と利息を支払うと同時に、預けていた手形が返却されるという仕組みで、有価証券のやり取りを通じてお金の貸し借りを行うのが最大の特徴です。

1年以内の短期融資で利用される

手形貸付のもう1つの大きな特徴は、融資期間が短いことです。基本的には1年以内、多くは数ヶ月〜半年程度の「短期融資」として利用されます。これは、手形貸付の主な目的が、企業の短期的な資金繰りを支援することにあることによるものです。

例えば、商品の仕入れから販売による代金回収までの期間(数ヶ月程度)の資金繰りをつなぐ「つなぎ資金」や、従業員へのボーナスの支払いなどの季節的な資金需要に対応する場合などに適しています。

2027年3月末で「紙の手形」は廃止される

手形貸付に必要な手形は、これまで「紙」での発行が主流でしたが、政府の方針により、2027年3月末までに紙の手形の交換が廃止されることになりました。よって、今後は、電子化した金銭債権である「でんさい」など、その他の手段への切り替えが必要となります。

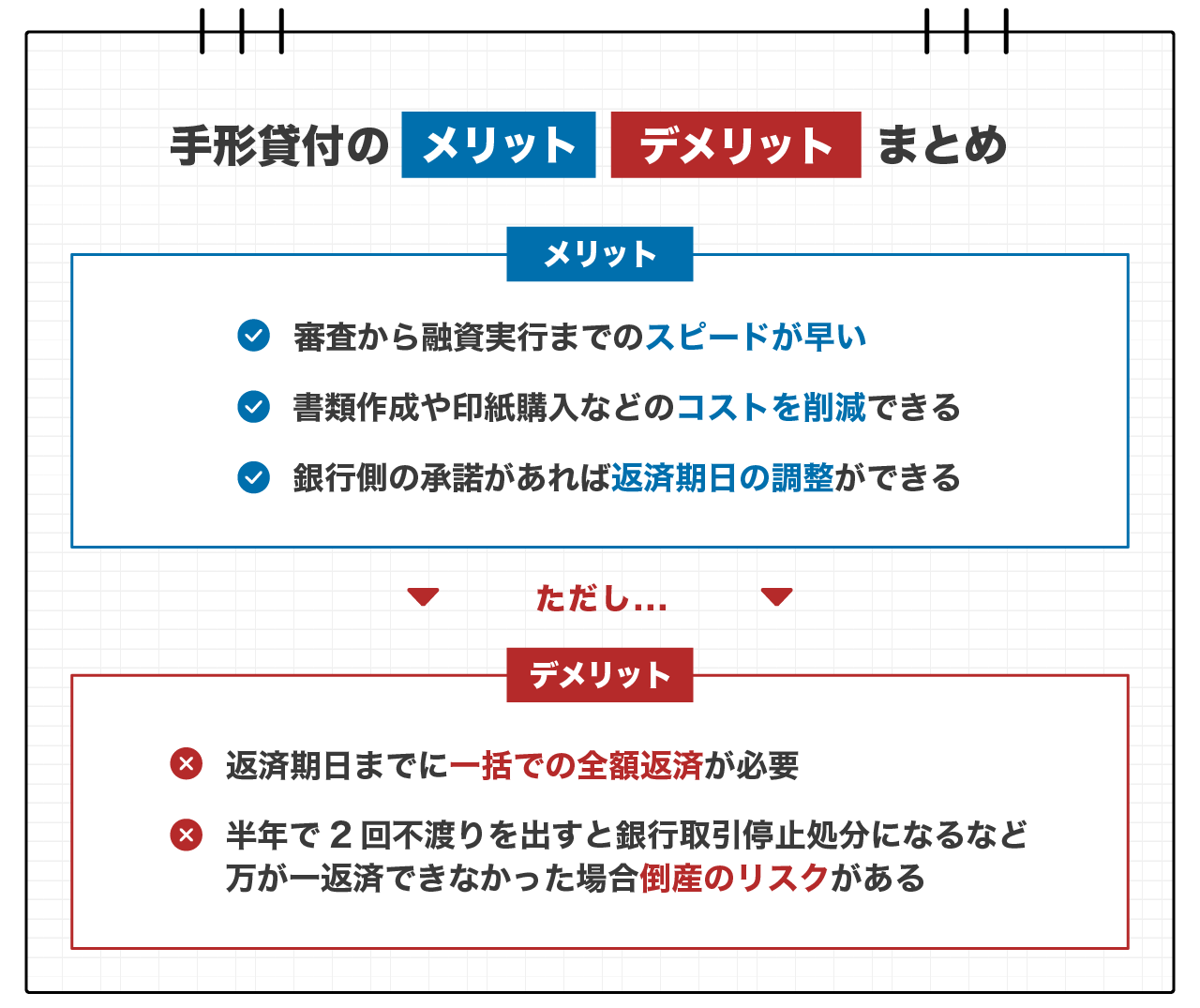

手形貸付を利用するメリット

手形貸付には、他の融資方法にはない独自のメリットがあります。特にスピードとコストの面で有利に働くことが多いです。

・融資実行までのスピードが早い

・印紙税などのコストを抑えられる

融資実行までのスピードが早い

手形貸付は、手続きが比較的簡便であるため、審査から融資実行までのスピードが早いのが特徴です。

証書貸付の場合、膨大な契約書類の作成や保証人の署名・捺印など、手続きに時間がかかることが多いですが、手形貸付は約束手形への記入と銀行取引約定書などの確認で済むため、迅速な資金調達が可能です。申込から数日、早ければ即日で融資が実行されることもあるため、「来週の支払いに間に合わせたい」といった急ぎの資金需要に対応しやすいメリットがあります。

印紙税などのコストを抑えられる

融資契約の際に作成する紙の契約書や手形は、印紙税法上の「課税文書」に該当するため、借入金額に応じた収入印紙を貼付し、消印をする必要があります。

例えば、1,000万円を借りる場合、証書貸付(契約書)の印紙税は1万円ですが、手形貸付(約束手形)なら4,000円で済みます。事業を通じて何度も融資を受けることになるケースも珍しくありません。資金調達にかかるコストを抑えられる点は、利益率��を重視する企業にとって大きな魅力です。

手形貸付のデメリットや注意点

メリットの多い手形貸付ですが、以下のようなリスクもしっかりと理解しておく必要があります。

・返済期日に一括返済が必要

・不渡りになると倒産のリスクがある

最悪の場合、企業の信用に関わる事態にもなりかねないため、きちんと確認をしておきましょう。

返済期日に一括返済が必要

分割返済ができる証書貸付とは異なり、手形貸付は「期日に元金と利息を全額まとめて返済」しなければなりません。例えば500万円を借りていた場合、期日にはその全額を一気に支払う必要があります。

そのため、返済期日に向けて確実に資金を用意しておく必要があります。もし売掛金の回収が遅れるなどして資金ショートしてしまうと、返済ができず大きなトラブルになります。日々の資金繰り管理がより重要になります。

不渡りになると倒産のリスクがある

もし返済期日に決済ができず、手形が「不渡り」となってしまうと、企業の信用は地に落ちます。6ヶ月以内に2回不渡りを出すと「銀行取引停止処分」を受け、事実上の倒産となってしまいます。

一般的な借用書による融資の延滞ももちろん重大な契約違反ですが、手形の不渡りは対外的な信用失墜のスピードと社会的影響度が段違いに大きいです。一度不渡りを出したという噂が広まれば、��仕入先も取引を停止するでしょう。

「手形を振り出す」ということは、会社の命運をかけた非常に重い責任を負う行為なのだと、経営者は常に認識しておく必要があります。

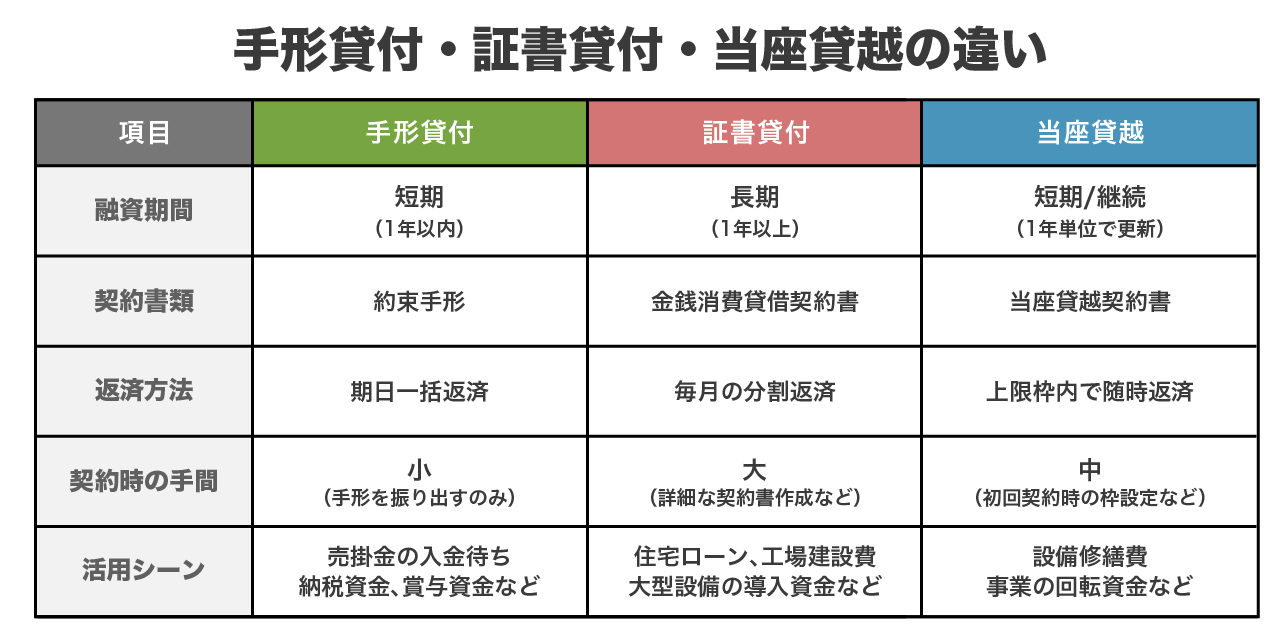

手形貸付と証書貸付・当座貸越の違い

銀行融資には、手形貸付のほかに「証書貸付」や「当座貸越」という方法があります。それぞれの違いを理解して、資金ニーズに合った方法を選ぶことが重要です。

ここからは、手形貸付と頻繁に比較される融資形態である「証書貸付」「当座貸越」の違いについて解説します。

手形貸付と証書貸付の違い

証書貸付は、「金銭消費貸借契約書」という契約書(証書)を作成して融資を受ける方法です。手形貸付が1年以内の短期融資であるのに対し、証書貸付は1年を超える「長期融資」で利用されます。

返済方法にも違いがあり、手形貸付は「期日一括返済」が基本ですが、証書貸付は「毎月の分割返済」が一般的です。工場の建設や大型設備の導入など、長期間かけて返済していく資金調達に向いています。

手形貸付と当座貸越の違い

当座貸越は、あらかじめ銀行と設定した「極度額(利用限度額)」の範囲内であれば、い�つでも自由に借り入れや返済ができる方法です。個人向けのカードローンに近い仕組みです。

手形貸付の場合、資金が必要になるたびに銀行へ行き、手形を振り出し審査を受けなければなりませんが、当座貸越なら一度契約してしまえば、必要な瞬間にATMやネットバンキングからすぐに資金を動かすことができます。利便性が非常に高い一方で、金融機関からの信用が高くないと契約を結ぶのが難しい特徴があります。

個人での少額融資なら「LINEポケットマネー」

ここまで解説した通り、手形貸付は主に事業者が利用する融資方法です。もし個人で、「急な出費で少しだけ借りたい」「事業ではなく生活費として借りたい」と考えている場合には、個人の信用で借りられるカードローンが適しています。

LINEポケットマネーはLINEアプリから申込ができ、審査も最短即日で完了します。

必要な時に必要な分だけ、スマートにお金を借りることができるため、個人の一時的な資金ニーズには適した選択肢の1つです。

まとめ

手形貸付は、約束手形を担保に銀行から短期資金を借りる、事業者向けの融資方法です。手続きが早く、印紙税などのコストを抑えられるメリットがあり、運転資金の調達に適しています。

一方で、期日一括返済が必要であり、返済できない場合は不渡りによる倒産リスクがあるなど、資金管理に�は十分な注意が必要です。

事業拡大や運転資金には手形貸付や証書貸付を、個人の生活資金にはLINEポケットマネーなどを利用するという形で、目的に合わせて最適な借入方法を選びましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。