無担保ローンとは?有担保ローンとの違いやメリット・デメリットを解説

無担保ローンは、不動産などの担保や保証人を用意せずに利用できるローンのことです。

この記事では、無担保ローンの特徴や仕組み、有担保ローンとの違い、メリット・デメリットを詳しく解説します。自分に合ったローンの選び方も紹介するので、安易な借入を防ぎ、計画的に利用するためにぜひ参考にしてください。

無担保ローンとは?

無担保ローンとは、その名の通り、土地や建物などの不動産を担保に入れたり、第三者に連帯保証人になってもらったりする必要が一切なく、利用者本人の「信用」だけでお金を借りることができるローン商品の総称です。

銀行や消費者金融が提供しており、申込者本人の「信用力」を審査の基準として融資が行われます。ここでは、無担保ローンの基本的な仕組みと、具体的にどのようなローンがあるのかについて解説します。

担保・保証人が不要のローン商品

最大の特徴は、有形資産の担保や人的担保(保証人)が不要であるという点です。通常、住宅ローンなどでは万が一返済ができなくなった場合に備えて、不動産などを担保として金融機関に差し出す必要があります。しかし、無担保ローンではその必要がありません。

代わりに重視されるのが、申込者の「返済能力」と「信用情報」です。過去の返済履歴や現在の収入状況などを基に、「この人なら貸しても大丈夫」と判断された場合にのみ融資が実行されます。

つまり、個人の信用そのものが担保代わりになっていると言えます。そのため、誰かに保証人を頼む煩わしさもなく、自身の責任でお金を借りることが可能です。

代表的な無担保ローンの種類

無担保ローンには、大きく分けて以下の2種類があります。

・カードローン

・フリーローン

カードローンは、あらかじめ設定された「契約極度額(利用限度額)」の範囲内であれば、ATMやインターネットバンキングを使って、いつでも、何度でも、自由に借入と返済を繰り返すことができるタイプです。

例えば、限度額50万円で契約していれば、今日10万円借りて、来週また5万円借りるといった使い方ができます。さらに、返済して枠が空けば、またその分だけ借りることができます。

一方、フ��リーローンは契約時にまとめてお金を借り入れ、あとは毎月決まった額を返済していくタイプです。追加の借入はできないことが一般的で、結婚式費用、リフォーム資金、家具家電の購入など、必要な金額が明確に決まっていて、追加借入の予定がない場合に適しています。

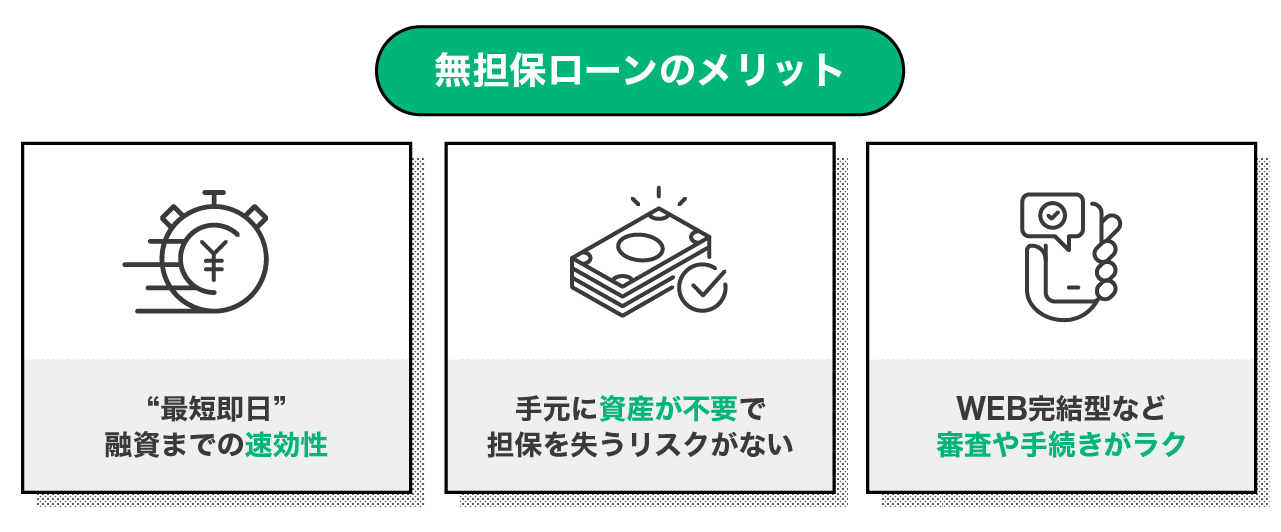

無担保ローンを利用するメリット

無担保ローンには、利用者が手軽に安心して利用できる多くのメリットがあります。特に、急いでいる時や、周囲に知られずに借りたい時には大きな助けとなります。

・融資までのスピードが早く急な出費に対応できる

・担保を失うリスクがない

・手続きがWEB完結などで簡単

これらのメリットについて、具体的にどのような場面で役立つのか解説します。

融資までのスピードが早く急な出費に対応できる

急な冠婚葬祭や医療費、給料日前の生活費不足など、予期せぬ出費が発生した際に、すぐに現金を用意できるのは無担保ローンの最大のメリットです。

多くの無担保ローンのうち、特に消費者金融のカードローンでは、最短で即日中の融資に対応しています。スマホから申込、審査が通ればその日のうちに指定口座へ振り込んでもらったり、コンビニATMから現金を引き出したり�することが可能です。

「今日中に支払わなければならない」という切迫した状況において、このスピード感は非常に心強い味方となります。時間をかけずに問題を解決できる点は高く評価されています。

担保を失うリスクがない

有担保ローンを利用する場合、万が一返済ができなくなると、担保に入れていた自宅や車を売却して返済に充てなければなりません。大切な資産を失ってしまうリスクが常に付きまといます。

しかし、無担保ローンであれば、そのようなリスクはありません。もちろん返済義務はありますが、返済が滞ったからといっていきなり家を追い出されたり、車を取り上げられたりすることはありません。

資産を担保に差し出すことに抵抗がある方や、そもそも担保にできるような資産を持っていない方でも、安心して利用できるのが無担保ローンの魅力の一つです。

WEB完結などで簡単に手続きできる

無担保ローンは、申込から契約、借入までの手続きが非常に簡素化されています。多くのサービスでWEB完結(インターネットですべての手続きが終わる仕組み)が導入されており、店舗に足を運ぶ必要がありません。

必要書類も、本人確認書類と、場合によっては収入証明書をスマホで撮影してアップロードするだけで済むことが多いです。面倒な郵送手続きや、対面での契約手続きがないため、手間と時間を大幅に節約できます。

また、WEB完結なら誰にも会わずに手続きできるため、家族や知人に借入を知られたくないというプライバシーへの配慮もなされています。

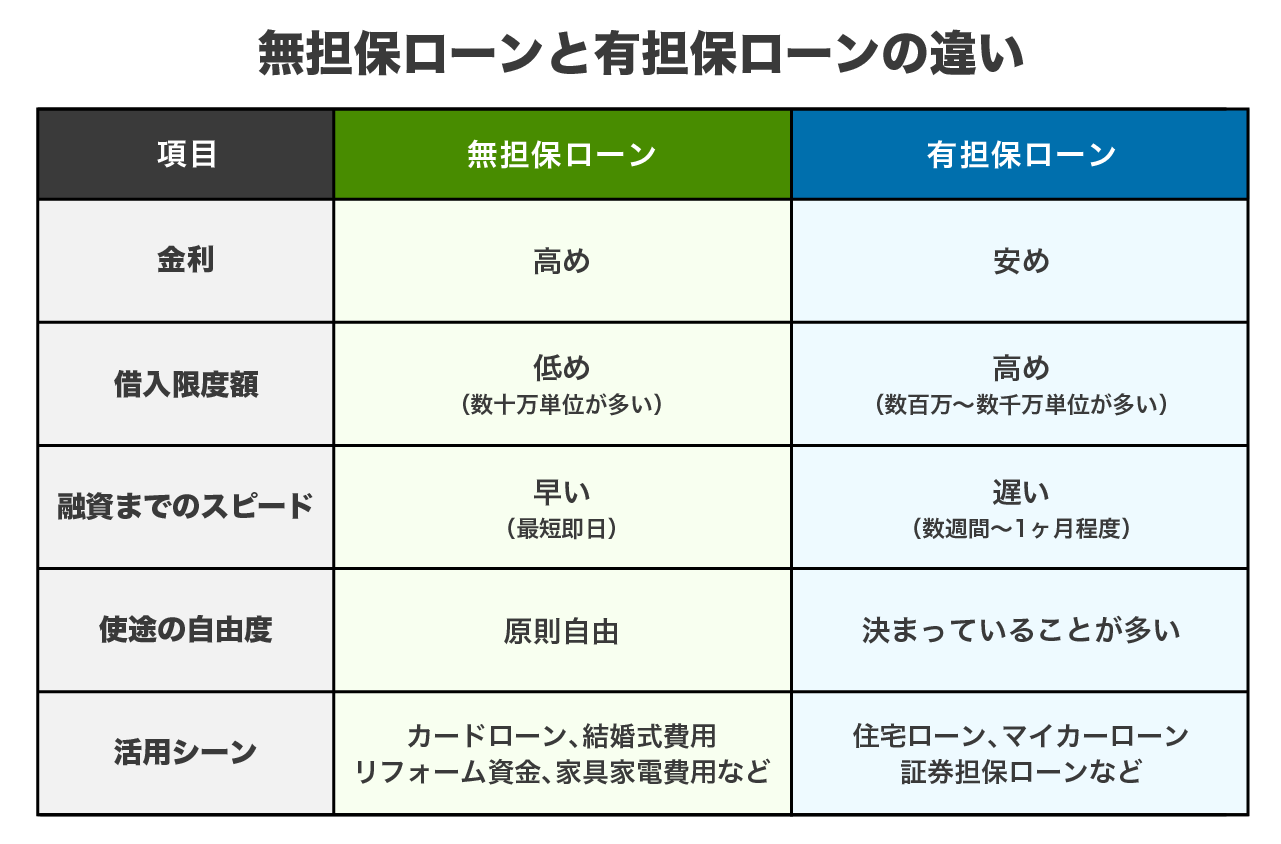

無担保ローンと有担保ローンの違い

担保が必要な「有担保ローン」と比較すると、無担保ローンには明確な違いがいくつかあります。主な違いは、以下の4点です。

・金利・借入限度額

・審査期間と融資までのスピード

・資金使途の自由度

ここでは、それぞれの項目について具体的になぜ違うのか、どのように違うのかを解説します。ご自身の借入目的や状況に合わせて、どちらのローンを選ぶべきかの判断材料にしてください。

金利・借入限度額

一般的に、無担保ローンは有担保ローンに比べて金利が高めに設定される傾向があります。

担保がない分、金融機関側にとってのリスクが高くなるため、そのリスク分が金利に上乗せされているからです。

また、借入限度額についても、無担保ローンの方が低めに設定されます。有担保ローンである住宅ローンが数千万円単位で借りられるのに対し、無担保ローンは数十万円から最大でも数百万円程度が一般的です。

大きな金額を低金利で借りたい場合には有担保ローンが有利ですが、少額を借りたい場合には無担保ローンの方が手軽に利用できるという側面があります。

審査期間と融資までのスピード

審査期間と融資スピードに関しては、無担保ローンの方が圧倒的に早いです。有担保ローンの場合、不動産など��の担保価値を鑑定したり、登記手続きを行ったりする必要があるため、融資実行までに数週間から1カ月程度かかることも珍しくありません。

一方、無担保ローンは個人の信用情報を確認するだけで審査が完了するため、最短で即日に融資を受けられる場合も多くあります。「今すぐにお金が必要」という緊急性が高い場合には、手続きが迅速な無担保ローンが選ばれることが多いです。

資金使途の自由度

借りたお金の使い道に関しても違いがあります。有担保ローンの多くは、住宅購入のための「住宅ローン」や車購入のための「マイカーローン」のように、資金使途が限定されています。契約外の目的に使うことは原則としてできません。

それに対し、無担保ローンは事業性資金を除いて「原則自由」とされています。生活費、旅行、冠婚葬祭、引越し費用、趣味の費用など、どのような目的にも利用することができます。目的が一つに定まっていない場合や、複数の支払いに充てたい場合などには、資金使途が自由な無担保ローンが非常に使い勝手の良い選択肢となります。

無担保ローンを利用するデメリットや注意点

便利な無担保ローンですが、利用する際には注意すべきデメリットも存在します。メリットだけでなく、リスクもしっかりと理解した上で利用することが大切です。

・有担保ローンに比べて金利が高めに設定されやすい

・総量規制の範囲内でしか借入できない

これらは返済計画や借入可能額に直結する重要な要素です。後悔しないために、事前にしっかりと把握しておきましょう。

有担保ローンに比べて金利が高めに設定されやすい

先述の通り、無担保ローンは金融機関のリスクヘッジのため、金利が高めに設定されています。特に消費者金融のカードローンでは、年18.0%程度の上限金利が適用されることが一般的です。

金利が高いということは、それだけ返済総額が増えることを意味します。借りる金額が大きくなったり、返済期間が長引いたりすると、利息負担は雪だるま式に膨らんでいきます。

一時的な利用と割り切って短期間で完済するか、あらかじめ返済シミュレーションを行い、無理のない返済計画を立てることが重要です。利息負担を甘く見ないよう注意しましょう。

総量規制の範囲内でしか借入できない

無担保ローンには、「総量規制」という法律上の制限が適用される場合があります。これは、貸金業者からの借入総額を「年収の3分の1まで」に制限する法律です。借りすぎや多重債務を防ぐために設けられています。

例えば、年収300万円の人は、他社からの借入も含めて合計100万円までしか借りることができません。銀行カードローンは対象外ですが、自主規制により同様の制限を設けている場合が多いです。

そのため、希望する金額が年収の3分の1を超えている場合、審査には通過できません。ご自身の年収と現在の借入状況を把握しておく必要があります。

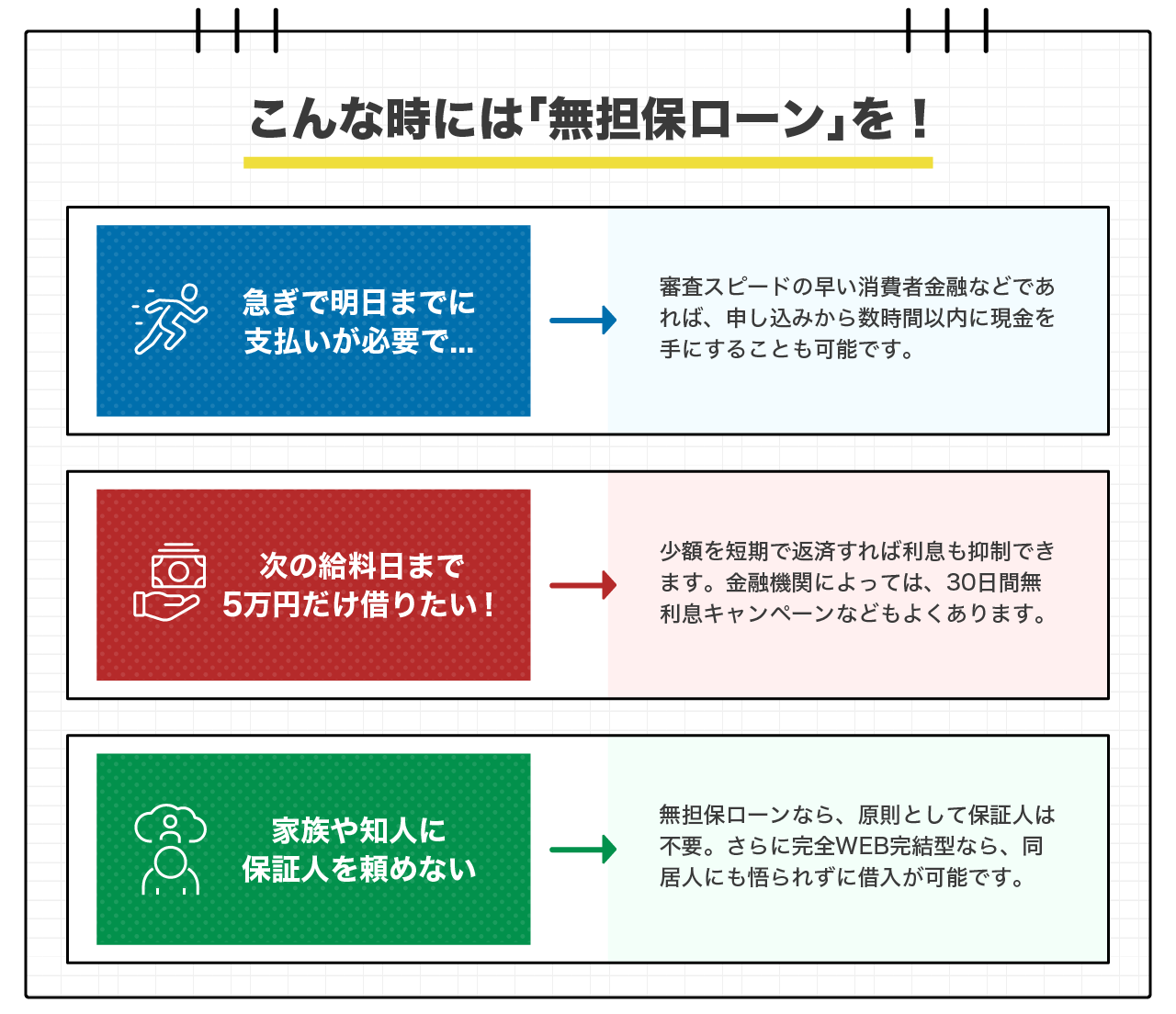

無担保ローンの利用がおすすめな人

ここまで解説してきた特徴やメリット・デメリットを踏まえると、無担保ローンは以下のような人に特におすすめできる金融商品と言えます。

・急な出費で今すぐにお金を借りたい人

・少額を短期間で借りたい人

・家族や知人に保証人を頼みたくない人

ご自身の状況やニーズがこれらに当てはまるかどうか、確認してみましょう。

急な出費で今すぐにお金を借りたい人

「今日中にどうしてもお金が必要」「明日までに支払いを済ませたい」といった緊急性の高いニーズには、無担保ローンが最適です。

特に審査スピードの早い消費者金融や、一部の銀行カードローンであれば、申込から数時間以内に現金を手にすることも可能です。有担保ローンのような煩雑な手続きや長い審査待ち時間がないため、スピードを最優先する方にとっては、これ以上の選択肢はないと言っても過言ではありません。

時間は待ってくれません。急場の資金繰りを解決するための手段として、無担保ローンの即効性は非常に有効です。

少額を短期間で借りたい人

「次の給料日までの生活費として5万円だけ借りたい」「冠婚葬祭のご祝儀代として3万円必要」といった少額利用にも、無担保ローンは向いています。

借入金額が少額で、かつ短期間で返済できるのであれば、金利が多少高くても利息負担はそ��れほど大きくなりません。中には「30日間無利息サービス」などを提供している金融機関もあり、うまく活用すれば利息0円で借りて短期間のうちに返済し終えることも可能です。

必要な時に必要な分だけ借りて、すぐに返す。このような賢い使い方ができる人にとって、無担保ローンは便利なツールとなります。

家族や知人に保証人を頼みたくない人

お金を借りる際に最も気がかりなのが、誰かに保証人を頼まなければならないことではないでしょうか。保証人を頼むことで人間関係が壊れたり、迷惑をかけたりするリスクは避けたいものです。

無担保ローンなら、原則として保証人は不要です。家族や友人に頭を下げる必要も、借金の事実を知られる心配もありません。自分ひとりの責任と信用で契約ができるため、精神的な負担が非常に軽くなります。

プライバシーを守りつつ、自立した形でお金を借りたい方にとって、保証人不要という条件は大きなメリットです。

初めての無担保ローンの利用に「LINEポケットマネー」

初めて無担保ローンを利用する方や、手軽さを重視する方には、LINEアプリから利用できる「LINEポケットマネー」がおすすめです。普段使い慣れているLINEアプリ一つで完結するため、別途専用アプリをインストールしたり、店舗に行ったりする必要がありません。

LINEポケットマネーは、申込から審査、借入、そして返済に至るまで、すべての手続きが皆さんのスマホに入っているLINEアプリ上で完結できます。審査結果もLINEのメッセージでスピーディに届きます。もちろん、自宅への郵送物はありません。

お金を借りているという感覚を毎日の生活の中に自然に溶け込ませ、ストレスなく管理できる点が魅力のサービスだといえます。

まとめ

無担保ローンは、担保・保証人なしで、個人の信用力を基にお金を借りられる便利なサービスです。審査スピードが早く、資金使途も自由であるため、急な出費や少額の借入に最適です。

一方で、有担保ローンに比べて金利が高めであるなどのデメリットもあります。利用する際は、メリットとデメリットを正しく理解し、計画的に返済できる範囲で借りることが大切です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。