貸付(かしつけ)とは?融資との違いや種類、安全に利用するためのポイント

金融機関のサイトなどでよく目にする「貸付」という言葉。「融資」や「借入」と何が違い、具体的にどのようなサービスを指すのでしょうか?

本記事では、��貸付の基本的な意味から、代表的な種類、そして個人が安全にお金を借りるために知っておくべきポイントを解説します。正しい知識で、自分に合ったサービスを見つけましょう。

「貸付」と似た言葉の違いを整理

金融の世界には「貸付」と似たような言葉がいくつか存在し、混同されがちです。それぞれのニュアンスの違いを整理しておきましょう。

・「融資」と「貸付」の違い

・「借入」と「貸付」の違い

・「出資」と「貸付」の違い

これらの違いを理解することで、ニュースや契約書の内容がよりスムーズに頭に入ってくるようになります。

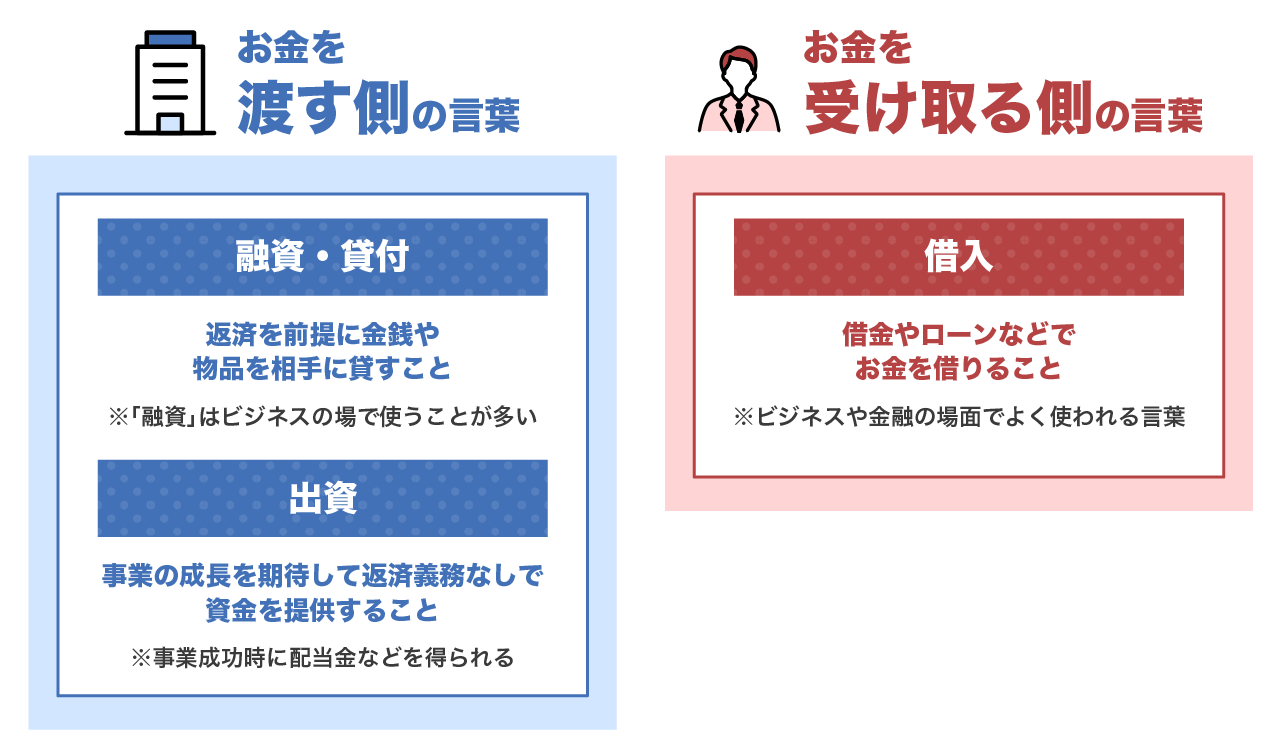

「融資」と「貸付」の違い

「融資(ゆうし)」は、「資金を融通すること」を意味します。意味合いとしては「貸付」とほぼ同じで、実質的に同義語として使われることが多いです。

一般的な使い分けの傾向として、「貸付」は法律用語や会計用語(貸付金など)として、行為そのものや勘定科目を指す際によく使われます。一方、「融資」は金融機関が企業に対して行うビジネス的な資金提供や、住宅ローンなどの大規模な案件を指す際によく使われる傾向があります。個人向けの少額ローンでは「融資」よりも「��キャッシング」や「貸付」という言葉が使われることもありますが、利用者側としては「貸付≒融資」と捉えて問題ありません。

「借入」と「貸付」の違い

「借入(かりいれ)」は、視点の違いを表しています。「貸付」が「貸す側(金融機関)」からの視点であるのに対し、「借入」は「借りる側(利用者)」からの視点での言葉です。

個人が銀行からお金を借りる場合、銀行は「貸付」を行い、個人は銀行から「借入」を行うことになります。契約書などでは、金融機関を「貸付人」、利用者を「借入人」と表現することもあります。

「出資」と「貸付」の違い

「出資(しゅっし)」は、事業の成功や成長を期待して資金を提供することです。貸付との最大の違いは、原則として「返済義務がない」ことです。

貸付(融資)はあくまで「借金」なので、事業が成功しようが失敗しようが、必ず元本と利息を返済しなければなりません。一方、出資は、提供した資金は返済されませんが、事業が利益を出せば配当を受け取ったり、会社の権利の一部を持ったりすることができます。個人がお金を借りるローンの類は、「出資」ではなく「貸付」に該当するケースがほとんどです。

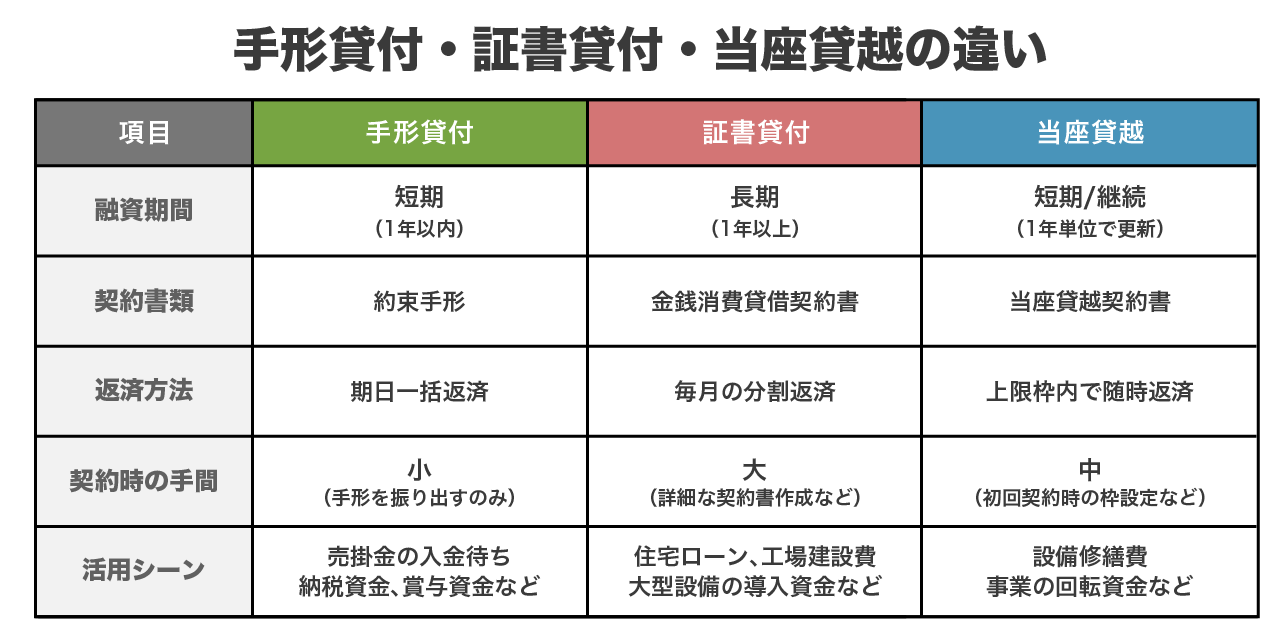

金融機関が行う主な貸付の種類

金融機関が行う貸付には、契約形態や資金の用途によっていくつかの種類があります。こ��こでは代表的な3つの形態を紹介します。

・証書貸付(住宅ローン・マイカーローンなど)

・手形貸付(事業用資金など)

・当座貸越(カードローンなど)

個人が利用するローンの多くは、「証書貸付」か「当座貸越」のいずれかになります。

証書貸付(住宅ローン・マイカーローンなど)

「金銭消費貸借契約証書」という契約書を作成して行われる貸付です。主に、住宅ローンやマイカーローン、教育ローンなど、まとまった資金を長期にわたって返済していくタイプのローンで利用されます。

一度に必要な全額を借入、その後は毎月決まった額を長期間かけて返済していきます。原則として、契約時に決めた金額以上の追加借入はできません。追加で借りたい場合は、また新たな契約審査が必要となります。

当座貸越(カードローンなど)

あらかじめ設定された「利用限度額」の範囲内であれば、いつでも自由に、何度でも借入と返済を繰り返すことができる形態です。個人が利用するサービスでは、銀行や消費者金融のカードローンや、クレジットカードのキャッシングがこれに該当します。

証書貸付のように「一度借りたらあとは返すだけ」ではなく、必要な時に必要な分だけ借りられる利便性が特徴です。個人向けの少額融資においては、この当座貸越方式が主流となっています。

手形貸付(事業用資金など)

借り手が「約束手形」を振り出して、それを銀行に担保として差し入れることで融資を受ける形態です。主に企業が仕入れ代金や給料の支払いなどの運転資金として、短期間でお金を借りる際によく利用されます。

個人の生活資金の借入で手形貸付が利用されることは、現代ではほとんどありません。

個人向け貸付の仕組み

私たちが普段利用する個人向け貸付には、共通する仕組みやルールがあります。

・「担保」と「保証人」の有無

・金利発生のルールと返済方式

・信用情報機関への登録

これらを理解しておくことで、契約内容についてより深く把握できます。

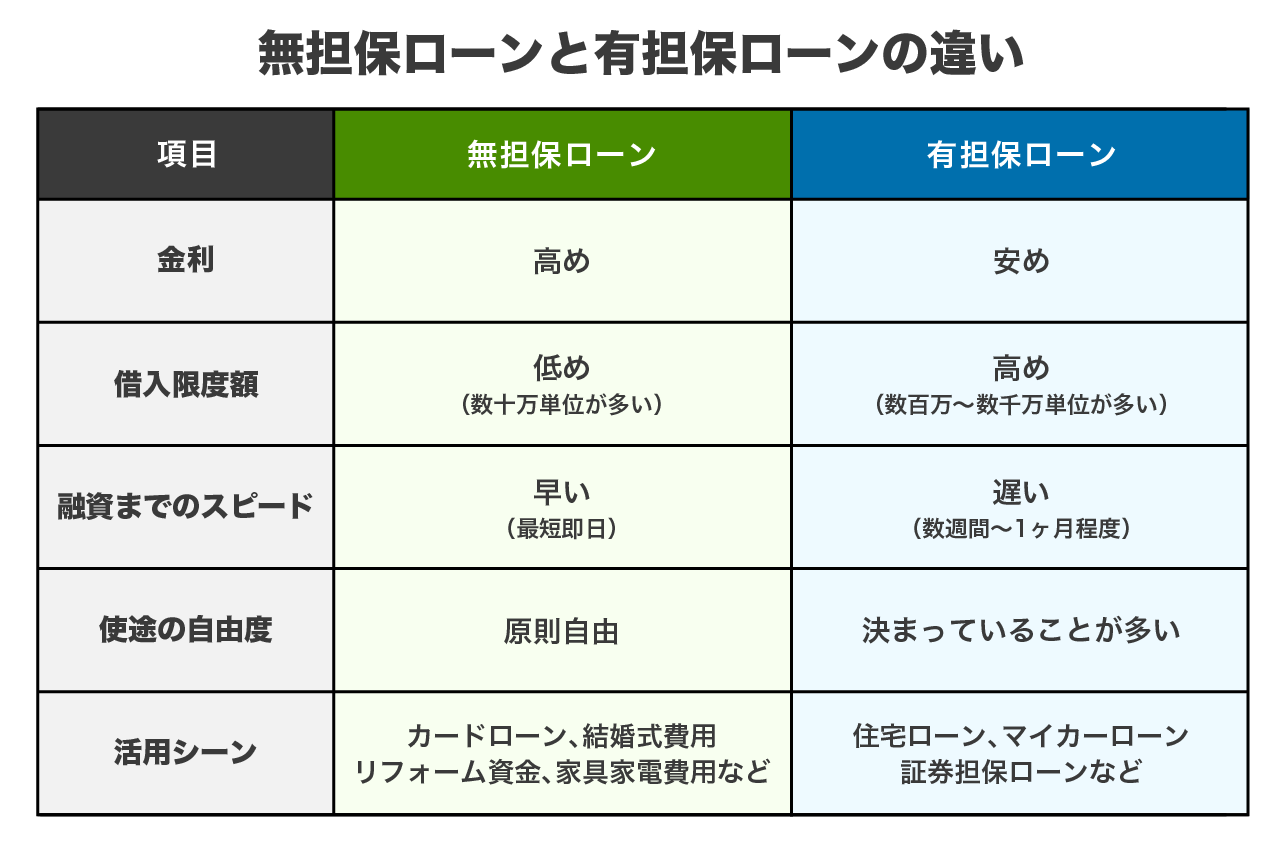

「担保」と「保証人」の有無

個人向け貸付には、「有担保ローン」と「無担保ローン」があります。住宅ローンやカーローンのように、家や車を担保にするのが有担保ローンです。担保がある分、金利は低く設定されます。

一方、カードローンやキャッシングの多くは「無担保・保証人なし」の貸付です。モノや連帯保証人を必要とせず、利用者自身の「信用(返済能力)」だけでお金を借ります。その分、有担保ローンに比べると金利はやや高めになりますが、手続きが早く、誰にも迷惑をかけずに利用できるのがメリットです。

金利発生のルールと返済方式

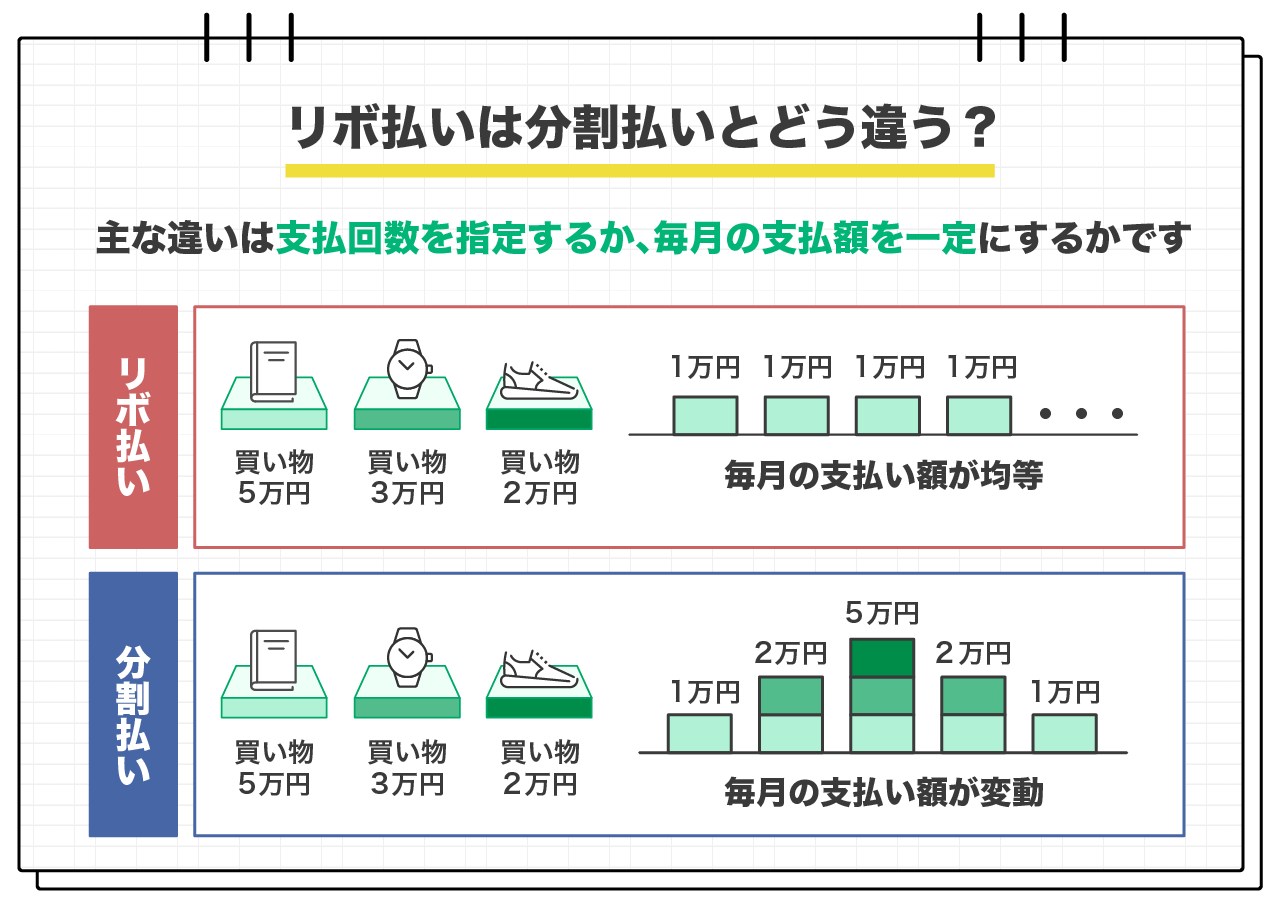

貸付の対価として支払う「利息」は、借りている金額と期間に応じて計算されます。多くのカードローンでは「リボルビング払��い(リボ払い)」が採用されています。

リボ払いは、借入残高が変動しても、毎月の返済額を一定に保つ方式です。家計の管理がしやすい反面、借入額が増えても毎月の負担が変わらないため、返済期間が長期化しやすく、利息総額が増えやすいという特徴もあります。借入残高を常に把握し、余裕がある時は多めに返す自己管理が重要です。

信用情報機関への登録

正規の金融機関から貸付を受けると、その契約内容や返済状況は「信用情報機関」に登録されます。これは金融機関同士で顧客の信用情報を共有するシステムです。

もし返済を延滞したりすると、その情報も記録され、いわゆる「ブラックリスト」の状態になります。そうなると、他社のローン審査やクレジットカードの作成ができなくなる可能性があります。逆に、期日通りにしっかりと返済を続けていれば「良いクレジットヒストリー」が作られ、将来住宅ローンなどを組む際の審査で有利に働くこともあります。

安全な貸付サービスを見極めるポイント

お金を借りる際は、相手が信頼できる正規の業者かどうかを見極めることが何より重要です。

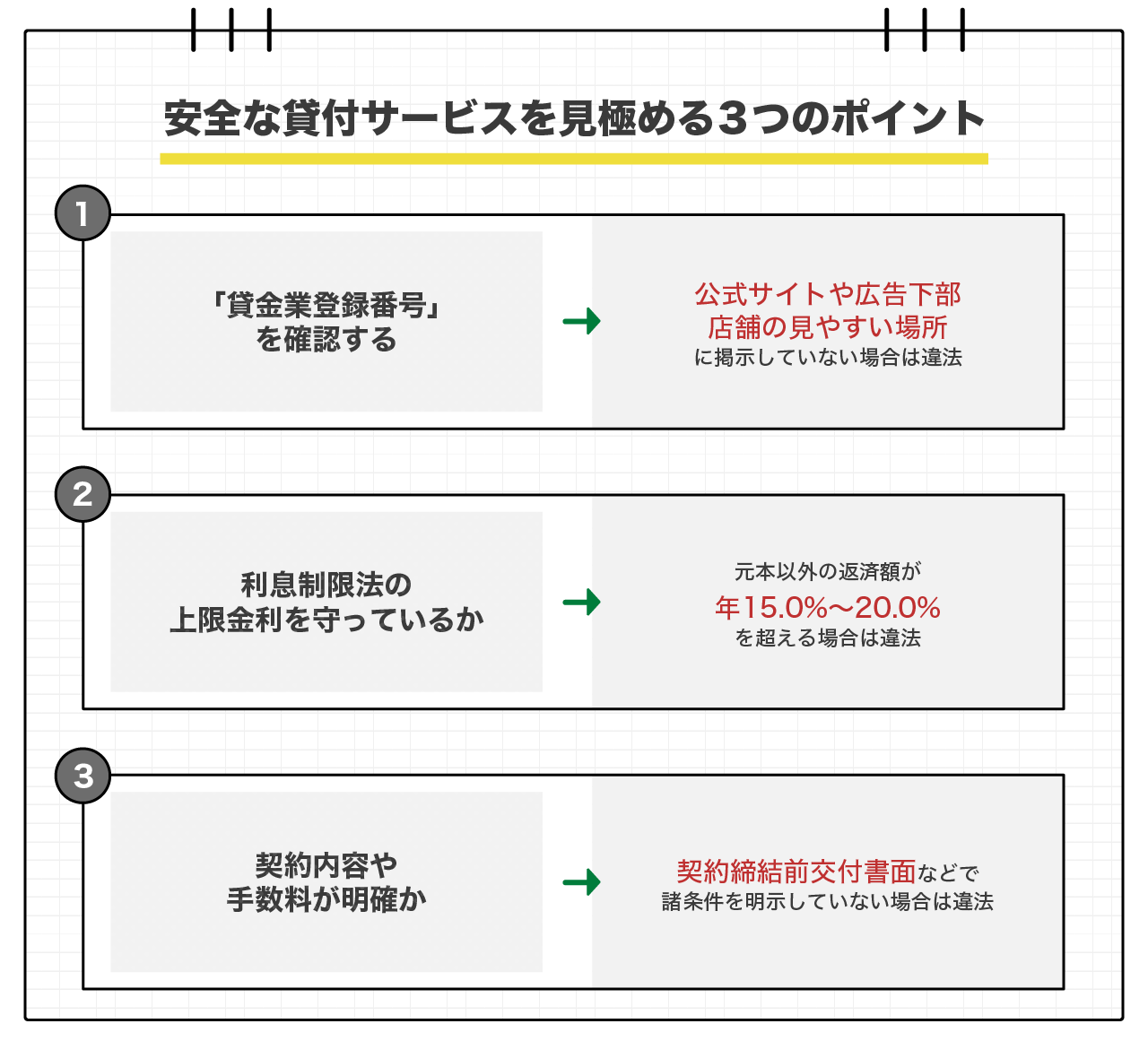

・「貸金業登録番号�」を確認する

・利息制限法の上限金利を守っているか

・契約内容や手数料が明確か

違法業者に騙されないためのチェックポイントを紹介します。

「貸金業登録番号」を確認する

日本で貸金業を営むには、国(財務局長)または都道府県知事の登録を受けなければなりません。正規の業者には必ず「東京都知事(1)第○○○○○号」などのような「貸金業登録番号」が付与されています。銀行は、銀行法に基づく免許を受けているため貸金業登録はありません。

貸金業登録番号は公式サイトや広告の下部、店舗の見やすい場所に必ず掲示されています。この番号がない、あるいは金融庁の検索サービスでヒットしない業者は、無登録の違法業者(ヤミ金)である可能性が極めて高いと考えましょう。

利息制限法の上限金利を守っているか

貸付の金利は利息制限法に基づき、借入金額に応じて年15.0%〜20.0%の上限があります。「10日で1割(トイチ)」などは論外ですが、最近では「手数料」や「システム利用料」といった名目で実質的な利息を上乗せし、法定金利以上の支払いを求める手口も増えています。

名目が何であれ、借入に際して支払う金銭の合計額が法定金利を超えていれば、それは違法です。金利が法律の範囲内であるかを必ず確認しましょう。

契約内容や手数料が明確か

正規の貸付サービスでは、契約前に必ず「契約締結前交付書面」などで、金利、返済方法、遅延損害金などの条件を明確に提示します。

「詳しくは後で説明する」「とりあえず契約だけ」�などと言って、書面を交付しなかったり、契約内容をあいまいにしたりする業者は危険です。また、契約前に「保証金が必要」「審査料を振り込んで」といった理由で金銭を要求することは、正規の業者では絶対にありません。先にお金を要求されたら詐欺を疑ってください。

個人向け無担保貸付なら「LINEポケットマネー」

安全にお金を借りたいけれど、手続きが面倒なのは困る。そんな方には、LINEアプリで利用できる「LINEポケットマネー」が選択肢になります。

・LINEグループの安心感と健全な運営体制

・スマホひとつで完結する新しい貸付の形

・自分に合ったプランが見つかる

LINEポケットマネーは、LINE Credit株式会社が提供する正規の貸付サービスです。

LINEグループの安心感と健全な運営体制

LINEポケットマネーを提供するLINE Credit株式会社は、LINEヤフー株式会社、みずほ銀行、オリエントコーポレーションの3社が出資する合弁会社です。

IT企業の利便性、メガバンクの信頼性、信販会社のノウハウが集結して運営されています。もちろん貸金業登録も受けており(東京都知事(2)第31721号)、法律を遵守した健全なサービス提供を行っています。ヤミ金や個人間融資とは全く異なる、安全な金融サービスです。

スマホひとつで完結する新しい貸付の形

LINEポケットマネーの最大の特徴は、申込から審査、借入、返済までのすべてがLINEアプリ上で完結することです。

店舗に行く必要も、郵送物をやり取りする必要もありません。いつも使っているLINEアプリの「ウォレット」タブからすぐにアクセスでき、必要な時にスピーディーに借入・返済が可能です。この手軽さは、従来の金融機関のローンにはない新しい体験です。

自分に合ったプランが見つかる

LINEポケットマネーでは、独自のスコアリング「LINEスコア」を活用し、利用者一人ひとりのライフスタイルに合わせた金利と限度額を提案します。

初めての方に向けた「スタンダードプラン」だけでなく、利息の支払いを一定期間後に先送りできる「マイペースプラン」など、多様なニーズに応える商品を用意しています。無理のない範囲で、計画的に利用できるプランを選ぶことができます。

まとめ

「貸付」とは、金融機関がお金を貸す行為のことです。個人が利用するなら、無担保で使いやすい「当座貸越(カードローン)」が一般的です。

しかし、借入先を選ぶ際は、必ず「貸金業登録」のある正規の業者を選ぶことが鉄則です。SNSなどの個人間融資は非常に危険なので絶対に関わってはいけません。

LINEポケットマネーのような、大手企業が運営するスマホ完結型のサービスなら、透明性の高いルールの中で、安全かつ便利にお金を借りることができます。正しい知識を持って、安全なサービスを選びましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。