キャッシングとは?利用するメリット・デメリット、カードローンとの違いや賢い使い方を解説

「キャッシング」は、現金を借りられるサービスのことです。クレジットカードに付帯している便利な機能を指すケースが多い�ですが、カードローンなどでの借入をキャッシングというケースもあります。

ATMで手軽に借りられるため、急な出費の際に頼りになりますが、仕組みをよく理解せずに使うと思わぬ落とし穴にはまることも。ショッピング枠との関係や金利の仕組みなど、キャッシングの基礎的な知識から賢い活用法まで詳しく解説します。

キャッシングとは?

「キャッシング」とは一般的には「クレジットカードを使って現金を借りる機能(サービス)」のことを指しますが、広義には「現金を借りること」を意味します。

お手持ちのクレ��ジットカードを使って、銀行やコンビニのATMから現金を下ろしたり、指定の銀行口座にお金を振り込んでもらったりする形で借りられるケースが多く、給料日前の急な飲み会や、冠婚葬祭でのご祝儀やご香典、旅行先での現金不足など、一時的に現金が必要になった際に非常に便利な機能です。

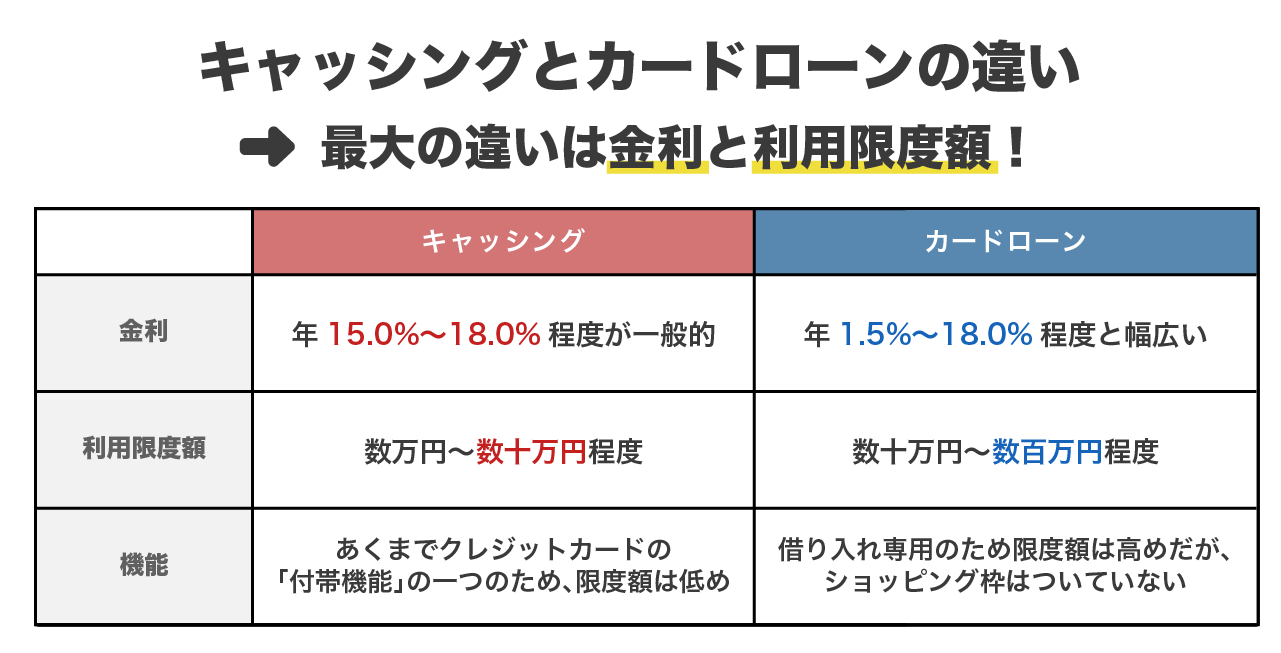

キャッシングとカードローンの違い

クレジットカードのキャッシングとカードローンは、どちらも現金を借りられるサービスですが、金利・利用限度額・機能にそれぞれ違いがあります。

クレジットカードのキャッシングは、借りた翌日から日割りで必ず利息が発生するほか、利用額に対するポイント発生などの特典は原則としてありません。「現金を借りる」行為である以上、キャッシングには必ず金利コストが発生します。

一方で、カードローンは、銀行や消費者金融が提供する、現金の借入に特化した専用のサービスです。少額を一時的に借りるならキャッシングでも十分ですが、無利息期間を利用して短期間で利息の発生なく借りたい場合にはカードローンの方が利便性が高い可能性もあります。

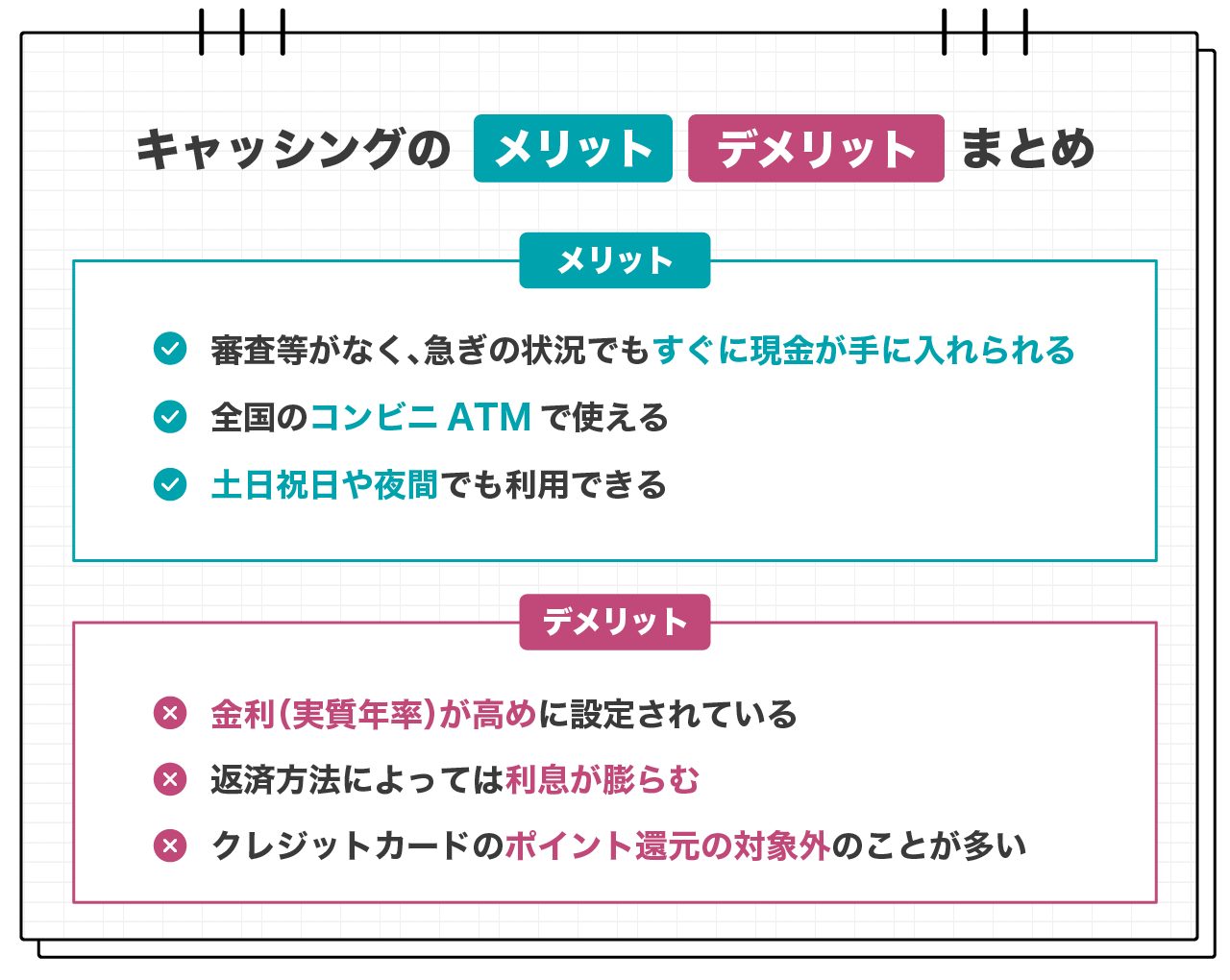

キャッシングを利用するメリット

金利が発生するとはいえ、キャッシングにはそれを上回るメリットも存在します。まずは、キャッシングを利用する際に押さえておきたいメリットとデメリットを、下記の図で確認してお�きましょう。

急ぎの状況でもすぐに現金が手に入れやすい

すでにキャッシング枠が設定されているクレジットカードを持っていれば、新たな審査を受けることなく、すぐに現金を借りることができます。

カードローンを新規で申込む場合、本人確認書類の提出や審査の時間が発生しますが、最短即日で借入できるサービスも多いため、どうしても今すぐにお金を用意したい状況において役立ちます。

全国のコンビニATMで使える

クレジットカードやカードローンと提携しているATMは非常に多く、コンビニATMや銀行のATMなど、日本全国の至る場所で利用可能です。旅先や出張先で現金が足りなくなった時でも、ATMを探すのに苦労することはほとんどないでしょう。

また、クレジットカードの場合は「海外キャッシング」も大きなメリットです。海外の空港や街中のATMで現地通貨を引き出すことができます。両替所で日本円を外貨に両替するよりも、キャッシングの為替手数料などのコストを含めてもトータルでお得になるケースが多く、多額の現金を持ち歩くリスクも減らせるため、海外旅行者の必須テクニックとしても知られています。

土日祝日や夜間でも利用できる

銀行の窓口が閉まっている土日祝日や、深夜・早朝であっても、コンビニATMを使えば24時間いつでも借入が可能です。

「飲み会で支払いが足りない」「明日急に現金払いが必要になった」といったピンチに、時間を気にせず対応できるのはキャッシング�ならではの強みです。

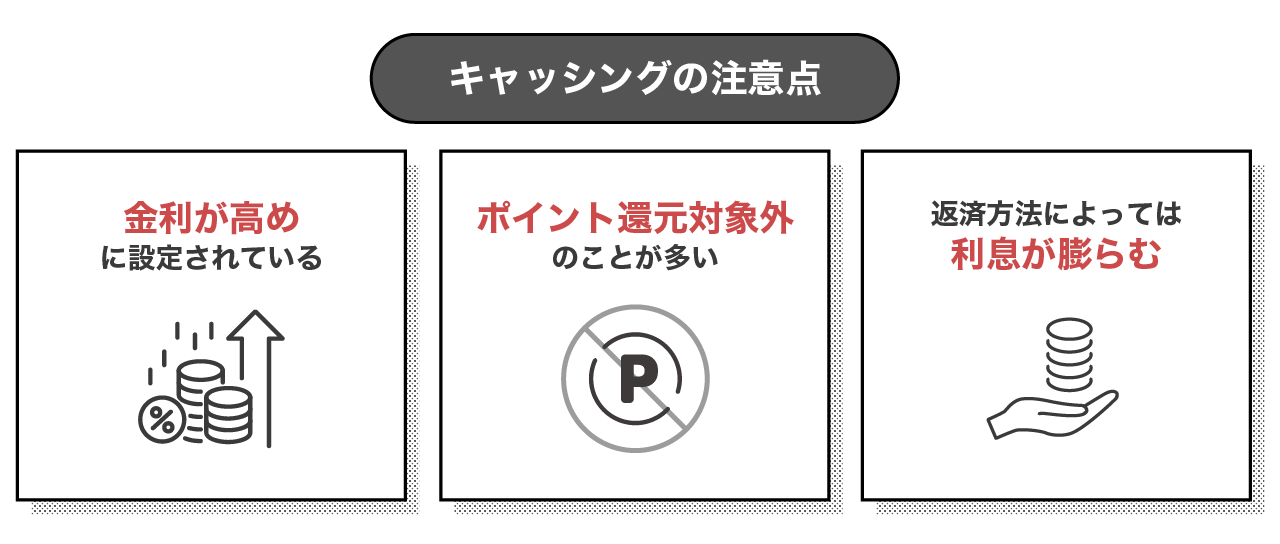

知っておくべきキャッシングのデメリットとリスク

便利な反面、キャッシングにはいくつかのデメリットやリスクもあります。これらを知らずに利用すると、後悔に繋がりかねません。

・金利(実質年率)が高めに設定されている

・ポイント還元の対象外であることが多い

・返済方法によっては利息が膨らむ

金利(実質年率)が高めに設定されている

例えばクレジットカードのキャッシング金利は、実質年率15.0%〜18.0%程度に設定されていることがほとんどです。これは利息制限法の上限に近い数字です。

銀行カードローンなどでは年数%〜14%程度で借りられる場合もあるため、比較すると割高になりがちです。長期的に借りる場合や、金額が大きい場合は、キャッシングではなくカードローンを検討した方が、利息負担を抑えられる可能性があります。

ポイント還元の対象外であることが多い

クレジットカードの醍醐味であるポイント還元ですが、キャッシングの利用分にはポイントが付与されないのが一般的です。

「現金が必要だから」といって安易にキャッシングして支払うよりも、可能であればショッピング枠での支払いにした方が、手数料もかからずポイントも貯まるため、圧倒的にお��得です。キャッシングはあくまでも「手元に現金がないのに必要なケース」での最終手段として考えましょう。

返済方法によっては利息が膨らみやすい

キャッシングの返済は毎月の返済額を一定に抑えやすく、家計への負担感は少ないですが、元金がなかなか減らず、返済期間が長期化しやすいという特徴があります。

返済期間が長くなればなるほど、支払う利息の総額は膨らみます。「毎月払えているから大丈夫」と思っていても、実はその内訳の多くが利息の支払いに消えており、借金が減っていないという状況に陥りやすいのです。キャッシングを利用する際は、事前にシミュレーションなどを活用したうえで計画をきちんと立てて、返済期間が長期化しないよう注意しましょう。

キャッシングの利用方法は主に2つ

キャッシングを利用する方法は、大きく分けて2つあります。クレジットカードを利用する場合にも、カードローンを利用する場合にも検討できる共通の方法です。

まず、ATMで現金を引き出す方法です。銀行、コンビニエンスストア、郵便局などに設置されているATMにクレジットカードを入れ、キャッシュカードで預金を引き出すのと同じ感覚で利用できます。24時間365日(メンテナンス時除く)利用可能な場所が多いため、急いでいる時に便利です。

次に、口座振込です。会員専用のWebサイトやアプリ、電話などから申込を行い、登録している引き落とし口座などに現金を振り込んでもらうことができます。

申込む時��間帯によっては、最短数十秒~数分で振り込まれる「即時振込サービス」に対応している会社もあります。自宅にいながら借入ができるのがメリットです。

クレジットカードの「ショッピング枠」と「キャッシング枠」の関係

クレジットカードには、商品やサービスの代金を後払いにする「ショッピング機能」と現金を借りる「キャッシング機能」の2つが付帯しています。

キャッシングを利用するには、カード入会時や契約後の設定で「キャッシング利用枠」を申込、審査に通過している必要があります。キャッシング枠が0円に設定されている場合は、別途申込が必要です。

多くのクレジットカードでは、キャッシング枠はショッピング枠の一部に含まれています。利用限度額(総枠)が50万円で、キャッシング枠が20万円の場合、ショッピングとキャッシングで使える金額は50万円までです。

例えば、ショッピングで40万円使うと残り利用可能額は10万円となり、キャッシングも最大10万円までしか利用できません。反対にキャッシングで20万円使った場合、ショッピングは残り30万円まで利用できます。

借入専用なら「LINEポケットマネー」がおすすめ

クレジットカードのキャッシング機能は便利ですが、金利の高さやショッピング枠への影響が気になる方も多いでしょう。もし「現金を借りる」ことが目的なら、LINEアプリで完結する「LINEポケットマネー」も以下の観点から有力な選択肢だといえます。

・キャッシングよりも低金利で借りられる可能性

・LINEで完結する使いやすさと管理のしやすさ

・※初回最大30日間の利息実質0円特典

(※一部プランを除く。諸条件あり)

クレジットカードのキャッシングよりも低金利で借りられる可能性がある

LINEポケットマネーは、独自のスコアリング「LINEスコア」を活用して金利を設定します。

一般的なクレジットカードのキャッシング金利が一律年18.0%程度であるのに対し、LINEポケットマネーの金利は年3.0%〜18.0%と幅広く設定されています。

ご自身のスコアによっては、キャッシングを利用するよりも大幅に低い金利で借りられる可能性があります。少しでも利息を節約したいなら、まずはご自身のスコアを確認してみても良いでしょう。

LINEで完結する使いやすさと返済管理のしやすさ

LINEポケットマネーは、申込から審査、借入、返済まで、すべてLINEアプリ上で完結します。わざわざATMに行く必要もなく、スマホ一つで必要な時に銀行口座へ入金できます。「繰り上げ返済したいけどATMに行くのが面倒」というキャッシングの弱点を解消し、思い立った時にすぐに返済して利息を抑えることができます。

30日間利息0円サービスが利用できる

LINEポケットマネーには、契約日の翌日から30日間の利息が0円で借入できる30日間利息0円サービスがあります。短期間のうちに返済できる見通しが立っている場合には、金銭的なメリットは大きくなります。「今月だけピンチを乗り切りたい」という短期利用の場合には、特におすすめです。

まとめ

キャッシングは、ATMなどから現金を借りられる便利なサービスです。お金が必要な状況でもすぐに利用できますが、高めの金利設定やショッピング枠の圧迫といったデメリットも理解しておく必要があります。

もし長期的な返済になりそうだったり、より良い条件で借りたい場合は、LINEポケットマネーのようなカードローンサービスの利用も検討してみましょう。違いを正しく理解し、状況に合わせて最適な方法を選んでください。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。