年率(実質年率)とは?金利との違いや計算方法、利息を抑えるコツを解説

お金を借りる際によく目にする「年率」と「実質年率」。この2つの違いを正しく理解していないと、思わぬ高額な手数料を支払うことになるかもしれません。

本記事では、年率の定義から計算方法、ローン商品ごとの相場、そして法的な上限金利までを解説します。正しい知識を身につけ、賢く利用するためのポイントを押さえましょう。

年率(実質年率)とは

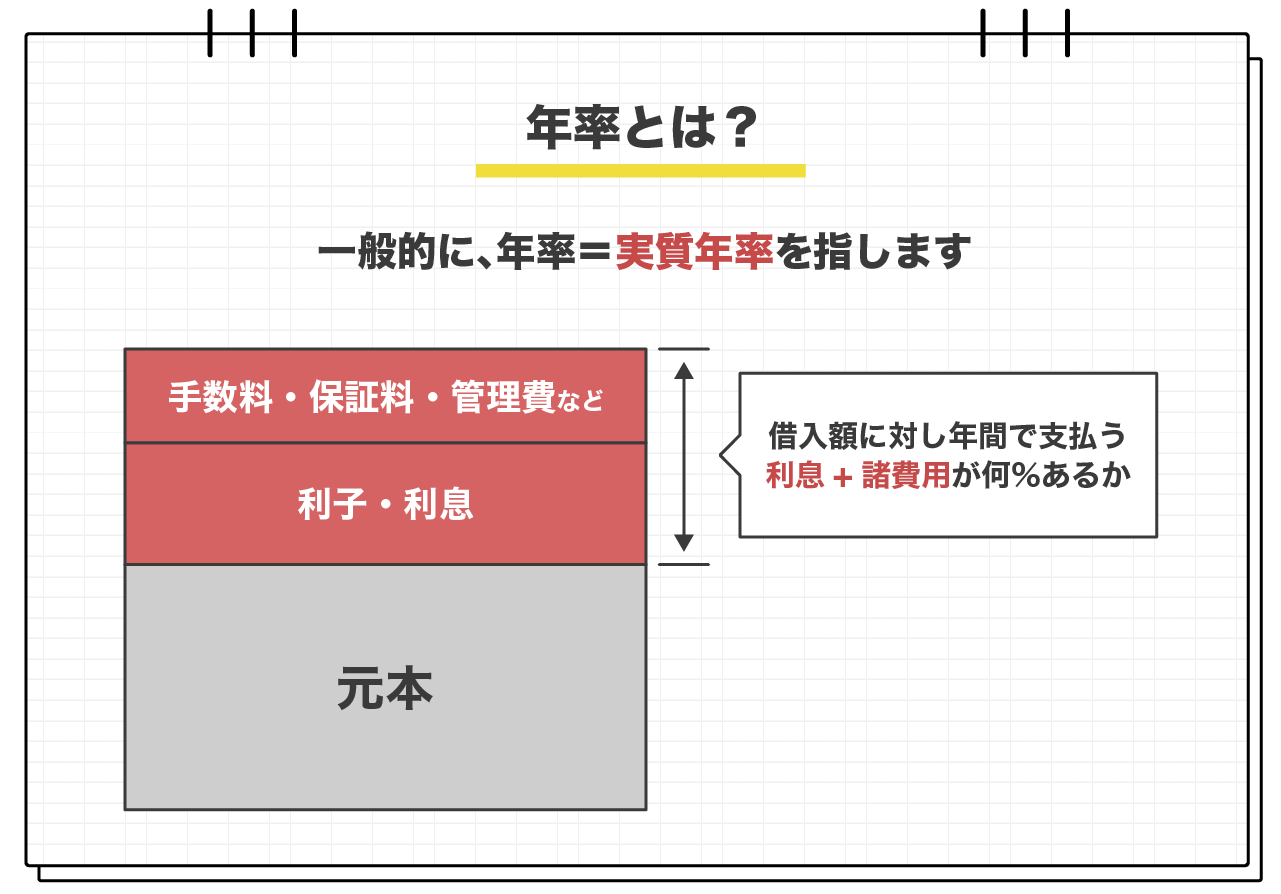

融資における「年率」とは、一般的に「実質年率」のことを指すケースがほとんどです。

これは、お金を借りた元金に対して、1年間で支払わなければならない利息や諸費用の割合をパーセンテージで示したものです。

金融商品を選ぶ際、最も重視すべき数字はこの「実質年率」です。なぜなら、単なる表面上の金利だけでなく、契約時にかかる手数料や保証料など、借入に伴うすべてのコストが含まれているため、借り手が最終的に負担する「実質的なコスト」を正確に比較できるからです。

「金利(年利)」と「実質年率」の違い

多くの方が混同しやすい「金利(年利)」と「実質年率」ですが、この2つには費用の内訳において明確な違いがあります。

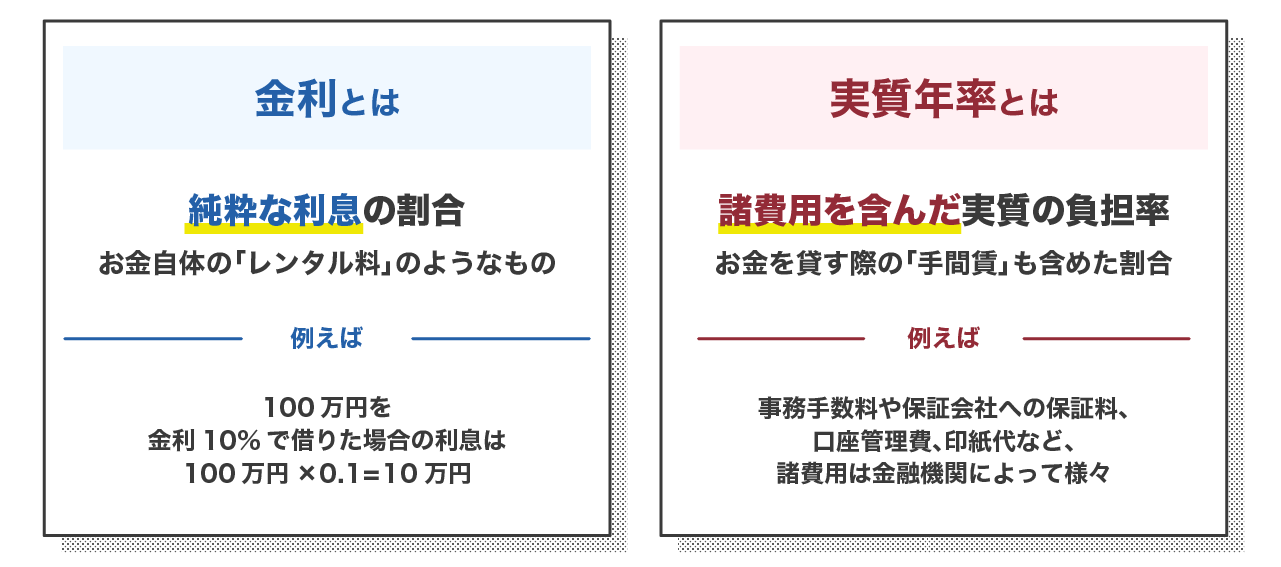

・「金利」は純粋な利息の割合

・「実質年率」は諸費用を含んだ実質負担率

・「実質年率」の表示が義務付けられている理由

これらを理解することで、広告や契約書を見た際に、自分が負担する本当のコスト��を見抜くことができるようになります。それぞれの違いを詳しく見ていきましょう。

「金利」は純粋な利息の割合

「金利」あるいは「年利」とは、借入した元金に対して、1年間で発生する「利息のみ」の割合を指します。例えば、100万円を年利10%で借りた場合、1年間の利息は10万円となります。

これはあくまで貸付の対価、いわば「レンタル料」に相当する部分です。

しかし、実際にお金を借りる際には、事務手数料や保証会社への保証料、印紙代など、利息以外にも様々な諸経費が発生する場合があります。「金利」だけの表記では、これらの追加コストが見えてこないため、見かけ上は安く見えても、最終的な支払総額が予想以上に膨らんでしまうリスクがあるのです。

「実質年率」は諸費用を含んだ実質負担率

「実質年率」とは、前述の「金利(利息)」に加えて、借入に関わるあらゆる「諸費用」をすべて合算し、年率換算したものです。つまり、借り手が支払うトータルの負担率を示す数値です。

計算式には、元金に対する利息だけでなく、事務手数料、保証料、印紙代などが含まれます。そのため、もし金利が低く設定されていたとしても、高額な手数料が必要なローンの場合、実質年率は高くなります。

一方でカードローンなどでは、金利と実質年率は同じ値になります。消費者金融や銀行カードローンでは、一般的に年会費や手数料が無料であることが多いため、「金利=実質年率」となっているケースがほとんどです。

「実質年率」の表示が義務付けられている理由

かつては、手��数料や礼金といった名目で別途費用を徴収することで、表面上の金利を低く見せる手法が横行していました。これでは利用者が正しい比較検討を行うことができず、不当に高いコストを支払わされる被害が生じてしまいます。

こうした問題を防ぐため、貸金業法などの法律により、現在では金融機関に対して「実質年率」の表示が義務付けられています。広告や契約書類には必ず実質年率が記載されており、利用者はこの数字を見ることで、異なる金融機関の商品であっても、公平な基準で判断できます。

実質年率と利息の計算シミュレーション

実際に利息がいくらになるのかを把握するためには、計算方法を知っておくことが大切です。ここでは、基本的な計算式と、計算する際の注意点について解説します。自分で計算できるようになれば、返済計画も立てやすくなります。

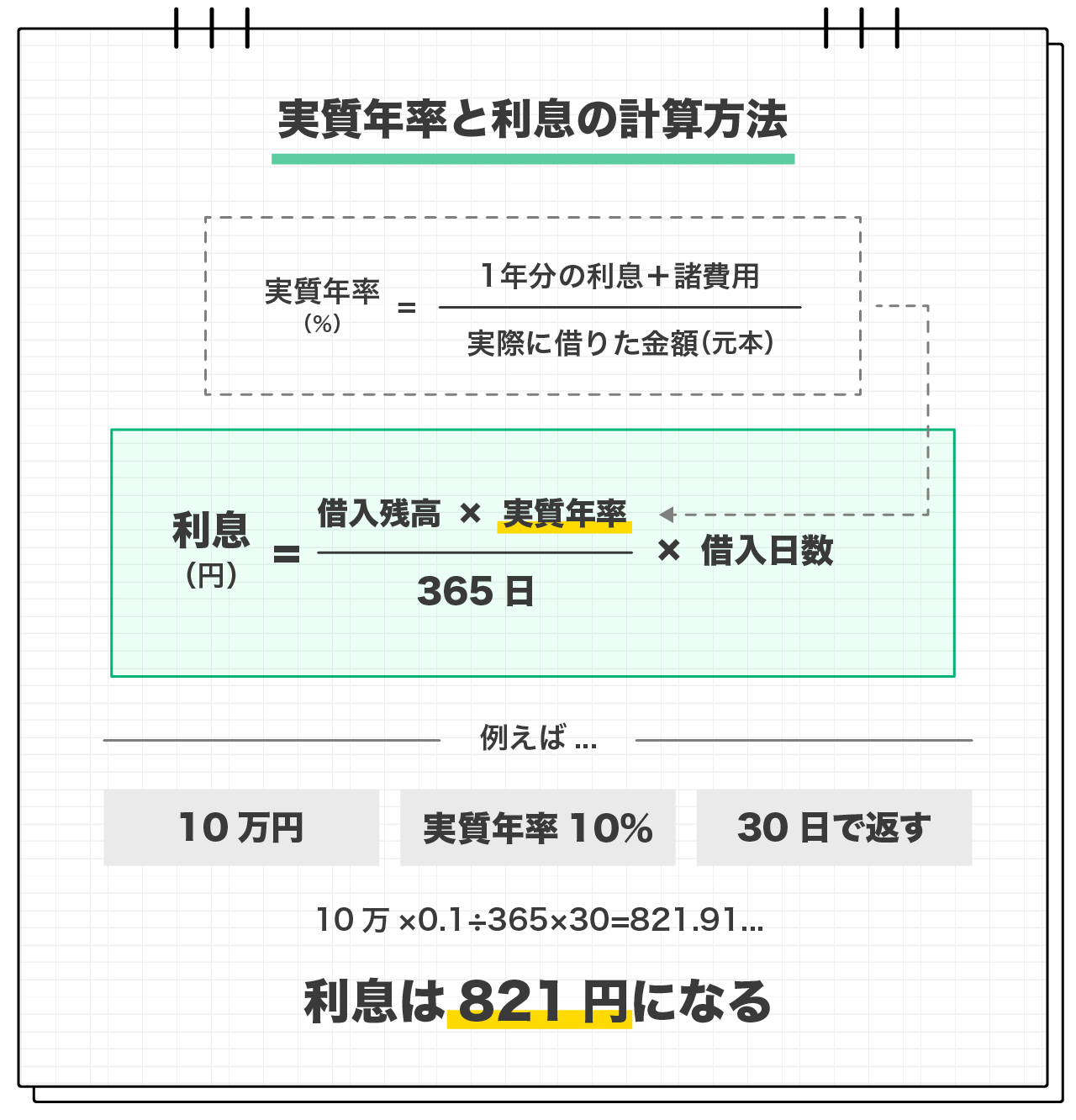

利息の基本的な計算式

利息の計算は、以下の基本的な計算式で行われます。

この計算式から分かるのは、利息は「借入残高」と「借入日数」に比例して増えるということです。実質年率が同じでも、借りている金額が多かったり、返済までの日数が長くなったりすれば、支払う利息の総額は大きくなります。

逆に言えば、早めに返済すればするほど、利息の負担が抑えられる仕組みになっています。

日割り計算と返�済期間の影響

カードローンの利息は、基本的に「日割り」で計算されます。これは、1日単位で利息が発生することを意味します。

例えば、先ほどの例(10万円、年率18.0%)で、返済を10日早めて20日間で完済した場合、利息は約986円となり、30日間借りた場合と比べて約500円も安くなります。

逆に、返済が遅れて借入日数が伸びれば、その分だけ毎日利息が加算されていきます。たとえ数日の違いであっても、借入額が大きい場合は数千円、数万円の差になることもあります。

「1日でも早く返す」という意識を持つことが、総支払額を減らすための最大のポイントです。

うるう年の計算における注意点

利息計算において、1年を何日として計算するかは非常に重要です。通常は365日で計算しますが、「うるう年」の場合は1年が366日になります。

多くの金融機関では、うるう年の期間中(例えば2月29日が含まれる期間など)は、分母を366日として日割り計算を行います。

計算式:借入残高×実質年率÷366日×借入日数

分母が365日から366日に増えるため、計算上は1日あたりの利息がわずかに減少することになりますが、実質的な差は微々たるものです。ただし、厳密な返済シミュレーションを行う際や、契約内容を確認する際には、うるう年の取り扱いについても規定(約款)を確認しておくと、より正確な数字を把握できます。

利息制限法で定められている年率の上限

貸金業者は自由に金利を設定できるわけではありません。法律によって明確な上限が定められています。

・貸付金額によって変わる上限金利

・上限を超えた金利は「無効」かつ「違法」

・違法な高金利業者(ヤミ金)の手口

これを知っておくことは、違法な業者から身を守るためにも必須の知識です。

貸付金額によって適用される金利の上限は変わる

利息制限法により、貸付金額に応じた上限金利が決まっています。いかなる理由があっても、この上限を超える金利での契約は認められていません。

・元本が10万円未満の場合:年20.0%まで

・元本が10万円以上100万円未満の場合:年18.0%まで

・元本が100万円以上の場合:年15.0%まで

例えば、100万円を借りる契約をした場合、金利は最大でも年15.0%までしか設定できません。多くの消費者金融の上限金利が年18.0%になっているのは、多くの利用者の利用限度額が10万円以上100万円未満の範囲に収まることが多いためです。自分の借入額に対して正しい上限金利が適用されているか、必ず確認しましょう。

上限を超えた金利は「無効」かつ「違法」

利息制限法の上限を超える金利で契約をしてしまった場合、その超過部分の利息契約は法律上「無効」となります。つまり、支払う必要のない利息です。

正規の貸金業者が、この上限を超えた金利を提示することは絶対にありません。もし上限を超えた金利を請求された場合、それは違法業者、いわゆる「ヤミ金」である可能性が高いと考えられます。直ちに支払いを拒否し、専門家に相談する必要があります。

ローン商品ごとの年率の相場と特徴

ローンには様々な種類があり、それぞれ適用される年率の相場が異なります。

・銀行カードローンの相場(年2.0%~15.0%)

・消費者金融カードローンの相場(年3.0%~18.0%)

・クレジットカードキャッシングの相場(年15.0%~18.0%)

自分の用途に合ったローンを選ぶために、それぞれの相場感を理解しておきましょう。

銀行カードローンの相場(年2.0%~15.0%)

銀行カードローンは、一般的に消費者金融に比べて低めの金利設定が特徴です。

相場としては、年2.0%~15.0%程度が一般的です。上限金利が14%台であることが多く、長期的に高額の借入をする場合には、利息負担を抑えやすいというメリットがあります。

ただし、金利が低い分、審査は慎重に行われる傾向があり、審査結果が出るまでに数日かかることもあります。また、即日融資には対応していない銀行が多いため、「今すぐお金が必要」という緊急度の高いケースには向かない場合もあります。低金利というメリットと、融資スピードや審査難易度という特徴のバランスを考慮する必要があります。

消費者金融カードローンの相場(年3.0%~18.0%)

消費者金融のカードローンは、融資スピードの速さと利便性の高さが特徴です。

相場としては、年3.0%~18.0%程度が一般的です。上限金利は利息制限法の上限である18.0%に設定されていることが多く、銀行カードローンと比較するとやや高めです。

しかし、最短即日融資が可能であったり無利息期間サービスがあったりと、短期間の利用であれば銀行カードローンよりも利便性が高く、場合によっては利息総額を抑えられることもあります。また、アプリを使った借入・返済など、使い勝手の良さに力を入れている会社が多いのも特徴です。少額を短期間借りる場合や、急ぎで資金が必要な場合に適しています。

クレジットカードキャッシングの相場(年15.0%~18.0%)

クレジットカードに付帯しているキャッシング機能を利用する場合の相場は、年15.0%~18.0%程度です。多くのクレジットカードでは、キャッシング枠の上限金利である18.0%が一律で適用されることが一般的です。

手持ちのクレジットカードでATMからすぐに現金を引き出せる手軽さはありますが、金利としては消費者金融と同等か、場合によっては高くなることもあります。また、キャッシング枠を利用すると、その分だけショッピング枠(買い物に使える金額)が減ってしまう点にも注意が必要です。あくまで一時的な少額利用として使うのが賢明であり、長期的な借入には適していない場合が多いです。

返済時の負担を減らすためのポイント

借入の負担を少しでも減らすためには、少しの工夫と知識が必要です。

・��「繰り上げ返済」で利息総額を減らす

・「借り換え」でより低い年率のローンに借りかえをする

・契約限度額を増額して年率を下げる

契約時の金利を変えることは難しくても、返済方法や見直しによって実質的な負担を軽くすることは可能です。

「繰り上げ返済」で利息総額を減らす

利息は「借入残高×日数」で決まります。つまり、借入残高を早く減らせば減らすほど、その後に発生する利息負担を抑えられます。毎月の決まった返済(約定返済)だけでなく、お金に余裕がある時に追加で支払う「繰り上げ返済(随時返済)」を積極的に行いましょう。

繰り上げ返済した分は、その全額が「元金の返済」に充てられます。元金が減れば、翌日から発生する利息も少なくなります。たとえ数千円でも、こまめに繰り上げ返済を行うことで、完済までの期間が短縮され、最終的に支払う利息総額を数万円単位で節約できることも珍しくありません。ボーナス時などは一気に返済を進めるチャンスです。

「借り換え」でより低い年率のローンに借りかえをする

現在借りているローンの金利が高いと感じる場合、「借りかえ」を検討するのも有効な手段です。借りかえとは、現在よりも金利の低い別の金融機関で新しく融資を受け、そのお金で現在の借金を一括返済し、今後は新しい金融機関に返済していく方法です。

例えば、年18.0%で借りている借金を、年14.0%のローンで借りかえれば、金利差の4.0%分だけ利息負担が軽くなります。特にある程度まとまった金額を借りている場合��、金利差による節約効果は大きくなります。ただし、借りかえにも審査が必要であり、必ずしも希望通りの金利で借りられるとは限らない点には注意が必要です。

契約限度額を増額して年率を下げる

カードローンには「利用限度額が上がれば、金利が下がる」という特徴があります。特に利息制限法により、100万円以上の限度額になれば金利は必ず年15.0%以下になります。

もし現在、返済実績を積み重ねていて信用力が高まっているなら、カードローン会社に「増額申請」をしてみるのも一つの手です。

審査により限度額が引き上げられれば、それに伴って適用金利が引き下げられる可能性があります。借入残高がそのままでも、適用金利が下がれば今後の利息負担は減ります。ただし、増額申請にも審査があり、収入証明書の提出が必要になる場合や、逆に減額されるリスクもゼロではないため、ご自身の収入状況などが安定している時に行うのが良いでしょう。

負担を抑えて借りるなら「LINEポケットマネー」

「少しでも良い条件で借りたい」「手軽に管理したい」という方には、LINEアプリで完結する「LINEポケットマネー」がおすすめです。

・AIスコア診断で決まる納得の金利設定

・申込や借入の手続きがLINEアプリ上で可能

個人の��ライフスタイルに合わせた新しいスコアリングシステムで、あなたにぴったりのプランを提案します。

AIスコア診断で決まる納得の金利設定

LINEポケットマネーの最大の特徴は、独自のスコアリングサービス「LINEスコア」を活用している点です。

従来の金融機関のような勤務先や年収といった情報だけでなく、LINE関連サービスの利用状況や、ライフスタイルに関する15の質問への回答などをAIが分析し、スコアを算出します。

このスコアに基づいて、利用者一人ひとりに適正な金利と利用限度額が提示されます。「今の自分の状況をより多角的に評価してほしい」という方にとって、納得感のある条件で借入ができる可能性があります。スコア診断はLINEアプリから無料で簡単に行えるので、まずは自分のスコアを確認してみるだけでも価値があります。

30日間利息0円サービスで負担を抑えやすい

LINEポケットマネーを初めて契約される方を対象に、契約日から最大30日間の利息が実質0円になる特典をご用意しています。

例えば、「急な出費で一時的に借りたいけれど、次の給料日には返せる」という場合、この無利息期間を活用すれば利息負担なくお金を借りることも可能です。

まとめ

年率(実質年率)は、借入にかかるトータルのコストを表す最も重要な数字です。

金利だけでなく手数料なども含めた実質的な負担率であることを理解し、比較検討することが大切です。また、利息制限法による上限金�利を知っておくことで、違法な業者を避けることもできます。

返済負担を減らすには、低金利のローンを選ぶだけでなく、繰り上げ返済や無利息期間の活用も効果的です。LINEポケットマネーなら、独自のスコアリングによる金利設定や使いやすいアプリ機能で、無理なく賢いマネープランを立てられます。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。