個人間融資は実質ヤミ金?違法性やSNSに潜むリスクと安全な対処法

「個人間融資」なら審査なしで誰でも簡単に借りられると思っていませんか。「自分は大丈夫」という油断が、取り返しのつかない被害を招くことがあります。

SNS等で見知らぬ人からお金を借りる行為は、犯罪や深刻なトラブルに巻き込まれる危険性が極めて高いです。この記事では、個人間融資の違法性やリスク、困ったときの正しい対処法を徹底解説します。甘い言葉に騙されず、自身と家族を守るための正しい知識を身につけましょう。

個人間融資とは?

個人間融資とは、その名の通り�「個人と個人の間でお金の貸し借りを行うこと」を指します。銀行や消費者金融、信販会社といった、国や都道府県から貸金業の登録を受けた正規の業者を通さずに、当事者同士で金利や返済期限などの条件を決めて、直接現金の受け渡しを行う契約のことです。

昔からある友人や知人との貸し借りも広い意味ではこれに含まれますが、近年問題視されているのは、インターネット掲示板やX(旧Twitter)、InstagramなどのSNSを通じて、全く面識のない見知らぬ人同士で行われる貸し借りです。

友人・家族間とSNSでの貸し借りの違い

友人や家族間でお金を貸し借りする場合、お互いの信頼関係に基づいて行われることが一般的です。困っている相手を助けたいという善意で行われることが多く、利息を取らない、あるいは常識的な範囲内で設定されることがほとんどです。万が一返済が遅れた場合でも、話し合いで解決できる余地がありますし、暴力的な取り立てに発展することは稀でしょう。

一方、SNSや掲示板などインターネット上で知り合った相手との貸し借りは、全く異なります。貸す側はほぼ間違いなく「営利目的」であり、元本に見合わない高額な利息を求めてきます。

見ず知らずの他人に無条件でお金を貸す人はいません。「困っている人を助けたい」という投稿も、実際は違法業者がカモを探すための罠であることが大半です。相手の素性も分からず、トラブルに発展するリスクが比較にならないほど高いのが特徴です。

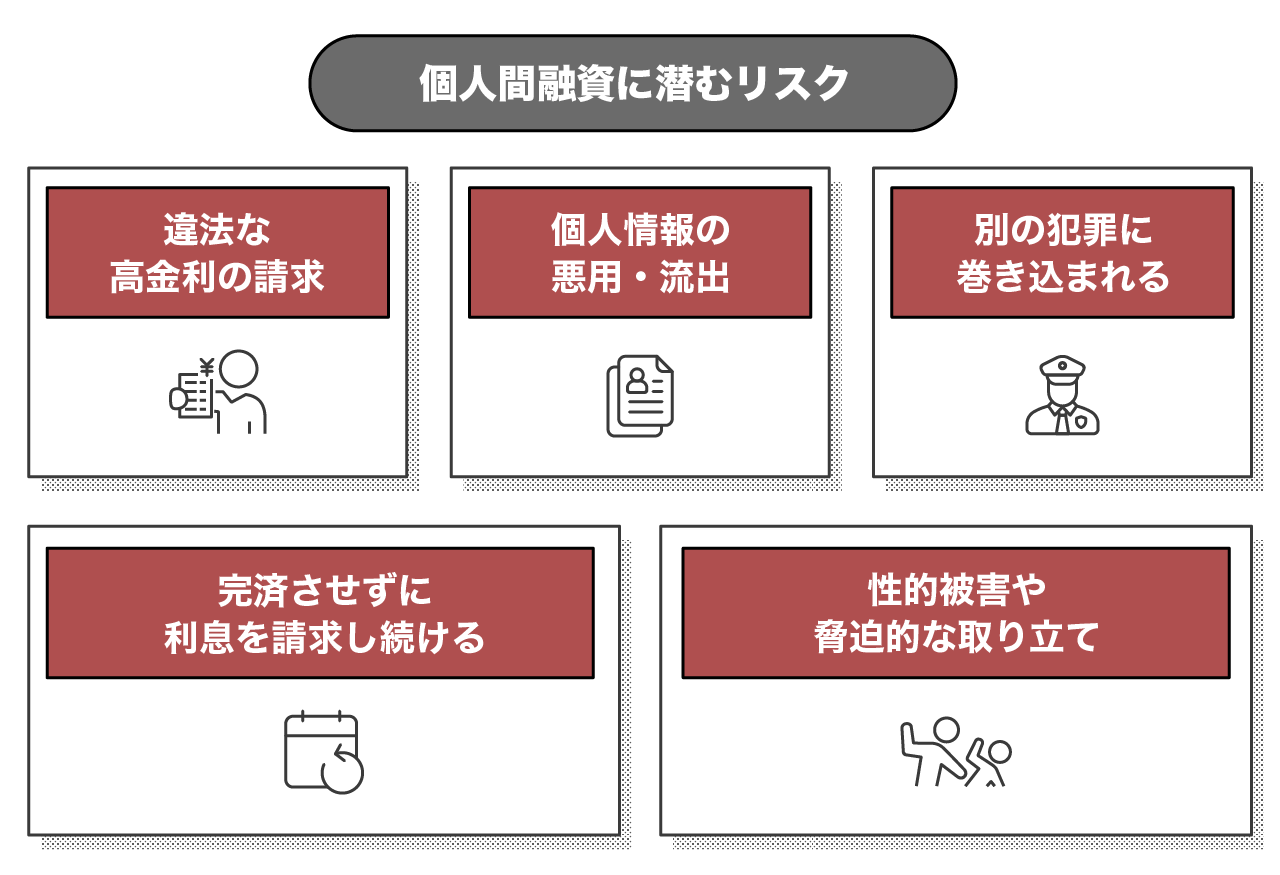

SNS等での個人間融資に潜む危険性とトラブル

SNSやインターネット掲示板を利用した個人間融資には、利用者の生活を破壊するような深刻な危険性が潜んでいます。

・法外な高金利を請求される

・個人情報の悪用・流出

・犯罪や詐欺トラブルに巻き込まれる危険性

・完済させてもらえない「完済ブロック」

・性的被害や脅迫的な取り立て

「審査なしで即日融資」「ブラックでもOK」といった甘い誘い文句の裏には、悪質な罠が張り巡らされています。一度でも関わってしまうと、金銭的な被害だけでなく、精神的にも追い詰められ、最悪の場合は犯罪の加害者になってしまうことさえあります。ここでは具体的なリスクについて解説します。

法外な高金利を請求される

個人間融資で最も典型的なトラブルは、法律の上限を大幅に超える法外な高金利の請求です。本来、貸金業法や出資法で定められた上限金利は年20.0%ですが、個人間融資を装うヤミ金業者は「トイチ(10日で1割)」「トサン(10日で3割)」といった暴利を要求してきます。

年率に換算すると、トイチで年365%、トサンなら年1095%という異常な数値になります。例えば5万円を借りてトサンで返済する場合、わずか10日後に1万5千円もの利息がつきます。なお、これは元本のみに利息がつく「単利」での計算です。ヤミ金業者は、元本と�利息の両方が利息計算の対象となる「複利」を採用していることが多く、実質年利はさらに高くなる可能性があります。

また、一度借りてしまうと、返済のために別の業者から借りる自転車操業に陥りやすく、短期間で借金が膨れ上がり、完済が不可能になってしまいます。数万円の借金が、気づけば数十万円、数百万円に膨れ上がるケースも珍しくありません。

個人情報の悪用・流出

個人間融資を利用する際、相手から「身分証の写し」や「顔写真」「勤務先情報」「実家の連絡先」「LINEのID」などを送るよう要求されます。これらの個人情報は、担保として取られるだけでなく、悪用されるリスクが極めて高いです。

提出した個人情報は、他のヤミ金業者や詐欺グループに名簿として転売されることがあります。その結果、身に覚えのない請求が届いたり、新たな融資の勧誘電話が鳴り止まなくなったりします。

さらに、返済が遅れた場合の嫌がらせとして、身分証の画像をインターネット上にさらされたり、勤務先や実家に無言電話をかけられたりするケースも後を絶ちません。一度ネットに流出した情報を完全に消すことは困難であり、一生消えないデジタルタトゥーとなる恐れがあります。

犯罪や詐欺トラブルに巻き込まれる危険性

「お金を貸す条件」として、銀行口座の買い取りや携帯電話の契約、送金の手伝いなどを持ちかけられることがあります。これらはすべて犯罪行為です。

例えば、自分の銀行口座を他人に譲渡することは法律で禁止されており、詐欺グループの受け皿口座として利用されると、あなた自身も共犯者として処罰される可能性があります。また、「携帯電話を契約して送ればバイト代を出す」といって端末を騙し取られる「携帯電話買取詐欺」も横行しています。

さらに、「先振り詐欺」や「保証金詐欺」と呼ばれる手口では、融資する前に「信用実績を作るため」などと言って手数料や保証金を振り込ませ、入金確認後に連絡が取れなくなるケースも多発しています。お金を借りるつもりが、逆にお金を騙し取られてしまうのです。

完済させてもらえない「完済ブロック」

意外に思われるかもしれませんが、ヤミ金業者は「完済」を嫌がることがあります。なぜなら、完済されてしまうと、それ以上利息を取れなくなるからです。そこで行われるのが「完済ブロック」と呼ばれる手口です。

借主が利息と元本を合わせて完済しようと連絡しても、わざと電話に出なかったり、「担当者が不在だ」「振込先が変わった」などと言って入金を拒否したりします。そして、返済期日を過ぎた途端に連絡してきて、「返済が遅れたから延滞金が発生した」「一度遅れたから完済は認めない」などと因縁をつけ、再び利息を請求し続けます。

このように、一度関わってしまうと、こちらの意思だけで関係を断ち切ることが非常に難しく、一生搾取され続ける構造になっているのです。

性的被害や脅迫的な取り立て

特に女性がターゲットにされやすいのが、「ひととき融資」と呼ばれる性的被害です。これは、金銭の貸し借りの条件として、体の関係やわいせつな画像の送信を要求するものです。

「利息を免除する」「返済を待つ」といった言葉巧みな誘いに乗り、一度でも要求に応じてしまうと、その画像をネタに脅迫され、さらなる関係を強要されたり、画像をネットにばら撒くと脅されたりします。これは卑劣な犯罪です。

また、返済が遅れると、女性に限らず非常に威圧的で執拗な取り立てが行われます。深夜早朝を問わない鬼電(鬼のような電話攻撃)や、職場や家族への嫌がらせ、SNSでの誹謗中傷など、精神的に追い詰められ、平穏な生活を送ることができなくなります。

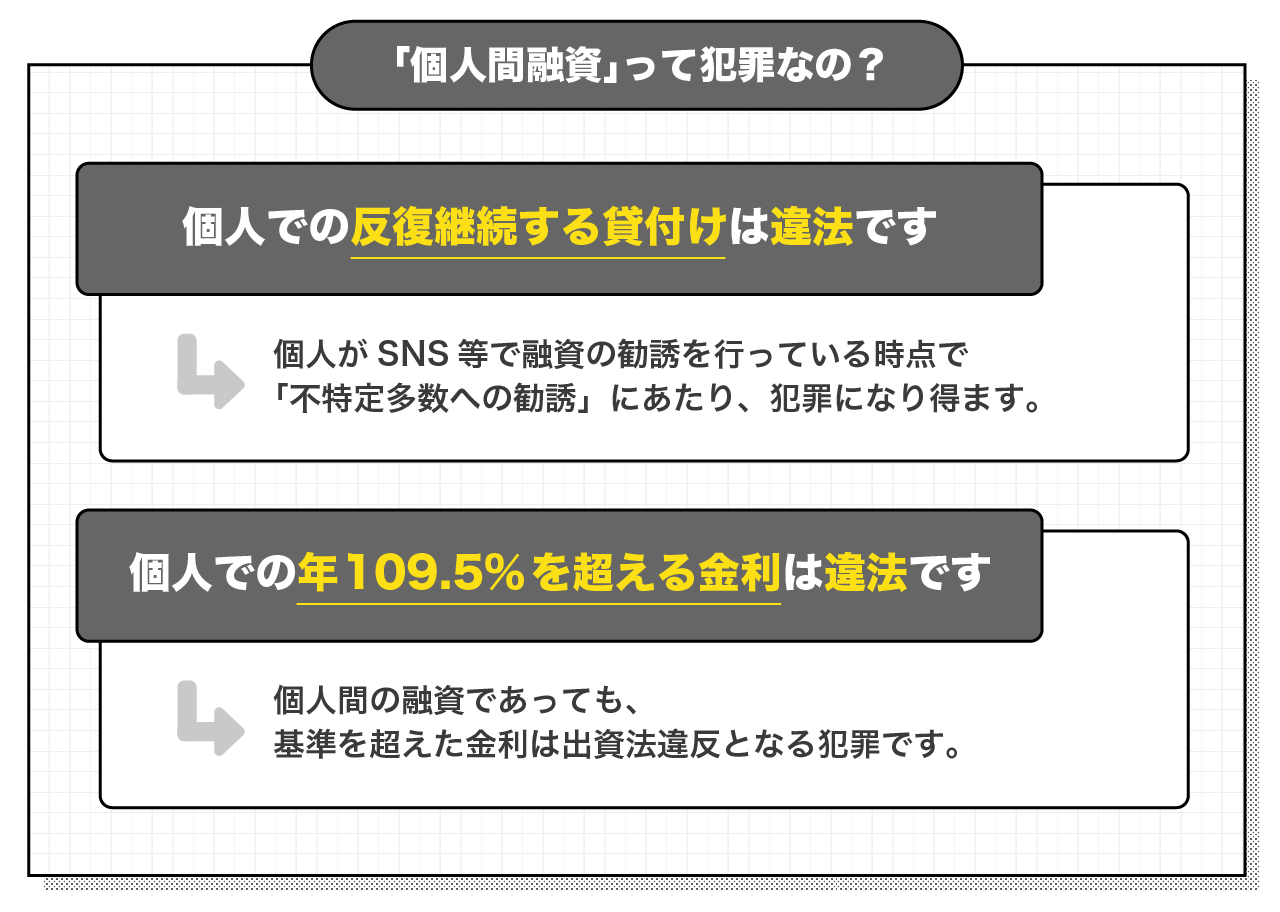

個人間融資は違法?法的リスクを解説

「個人同士の貸し借りなら法律に縛られない」と誤解している方もいるかもしれませんが、SNS等での個人間融資の多くは違法行為に該当します。

・反復継続する貸付けは貸金業登録が必要

・出資法違反の高金利は犯罪

貸主が「自分は個人だ」と主張しても、実態として業として行っている場合は貸金業法の適用を受けます。また、金利についても個人間だからといって無制限に設定できるわけではありません。法律の知識を持ち、違法業者に騙されないようにしましょう。

反復継続する貸付けは貸金業登録が必要

貸金業法では、不特定多数の人に対して、反復継続して金銭の貸付けを行う場合、国(財務局長)�または都道府県知事の登録を受けなければならないと定められています。これは、貸主が個人であっても法人であっても変わりません。

SNSや掲示板で広く融資の勧誘を行っている時点で、「不特定多数への勧誘」とみなされ、貸金業登録が必要となります。しかし、SNS上の個人間融資アカウントのほとんどは無断で営業しています。登録を行わずに貸金業を営むことは「無登録営業」であり、10年以下の懲役もしくは3,000万円以下の罰金、またはその両方が科される重大な犯罪です。つまり、SNSで営業している個人間融資は、存在自体が違法なヤミ金である可能性が極めて高いのです。正規の業者はSNSで個人名を使って勧誘することはありません。

出資法違反の高金利は犯罪

個人間の貸し借りであっても、金利の上限は利息制限法および出資法によって規制されています。個人が貸主となる場合、出資法の上限金利は年109.5%です。これを超える金利で契約したり、利息を受け取ったりすることは犯罪であり、5年以下の懲役もしくは1,000万円以下の罰金、またはその両方が科されます。

また、業として貸付けを行っているとみなされる(みなし貸金業者)場合は、年20.0%を超える金利での貸付けが出資法違反となります。「トイチ」や「トサン」といった金利は、これらの上限をはるかに超えており、明らかに違法です。違法な金利での契約は民法上も無効となるため、本来は利息を支払う義務はありませんが、相手は犯罪組織であるため、法律論が通じない危険性があります。

個人間融資を利用してしまった場合の対処法

万が一、個人間融資を利用してしまい、トラブルに巻き込まれてしまった場合は、一人で悩まずに直ちに専門機関へ相談してください。「怒られるのが怖い」「家族に知られたくない」と一人で抱え込んでしまう方が多いですが、それは業者の思うツボです。

・証拠となるやり取りを保存・整理する

・警察や弁護士に速やかに相談する

・金融庁や消費生活センターの窓口

相手の言いなりになってお金を払い続けたり、新たな犯罪に加担させられたりする前に、勇気を出して助けを求めることが解決への第一歩です。時間が経つほど事態は悪化します。

証拠となるやり取りを保存・整理する

相談に行く前に、可能な限り被害の証拠を集めておくことが重要です。証拠があれば、警察や弁護士が動くための強力な材料になります。

具体的には、相手とのLINEやメール、SNSでのDM(ダイレクトメッセージ)のやり取り、通話履歴、振込明細書などをスクリーンショットやコピーで保存してください。相手のアカウント名、電話番号、アイコン画像なども記録しておきましょう。

もし脅迫的なメッセージや画像を送られている場合は、恐怖で消してしまいたくなるかもしれませんが、絶対に削除せずに保存してください。これらは相手が貸金業法違反や恐喝罪などの犯罪を犯している決定的な証拠となります。冷静になり、時系列に整理しておくと相談がスムーズに進みます。

警察や弁��護士に速やかに相談する

身の危険を感じるような脅迫的な取り立てを受けている場合や、暴力的な被害に遭いそうな場合は、迷わず警察に通報してください。警察には「民事不介入」という原則がありますが、ヤミ金による違法な取り立てや暴行、詐欺などは刑事事件として扱われるため、被害届を出すことで捜査が動き出す可能性があります。

また、借金自体の解決には弁護士や司法書士への相談が有効です。「ヤミ金対応」を得意とする法律事務所であれば、違法業者に対して受任通知を送り、取り立てを即座に停止させることができます。法外な利息の支払いを拒否し、元本の返済義務についても交渉してくれます。専門家が介入した時点で、業者が手を引くケースも少なくありません。

金融庁や消費生活センターの窓口

警察や弁護士に相談するハードルが高いと感じる場合は、公的な相談窓口を利用しましょう。

・金融庁「金融サービス利用者相談室」:違法な貸金業者に関する情報提供や相談を受け付けています。

・消費生活センター(消費者ホットライン:局番なし188):借金問題や悪質商法に関する相談ができ、専門の相談員が対処法をアドバイスしてくれます。

・日本貸金業協会「貸金業相談・紛争解決センター」:借入や返済に関する相談、貸金業者に対する苦情などを受け付けています。

これらの窓口では、無料で相談に乗ってくれるだけでなく、必要であれば法テラス(日本司法支援センター)や弁護士会などの適切な専門機関を紹介してくれます。ま�ずは電話で状況を伝えることが大切です。

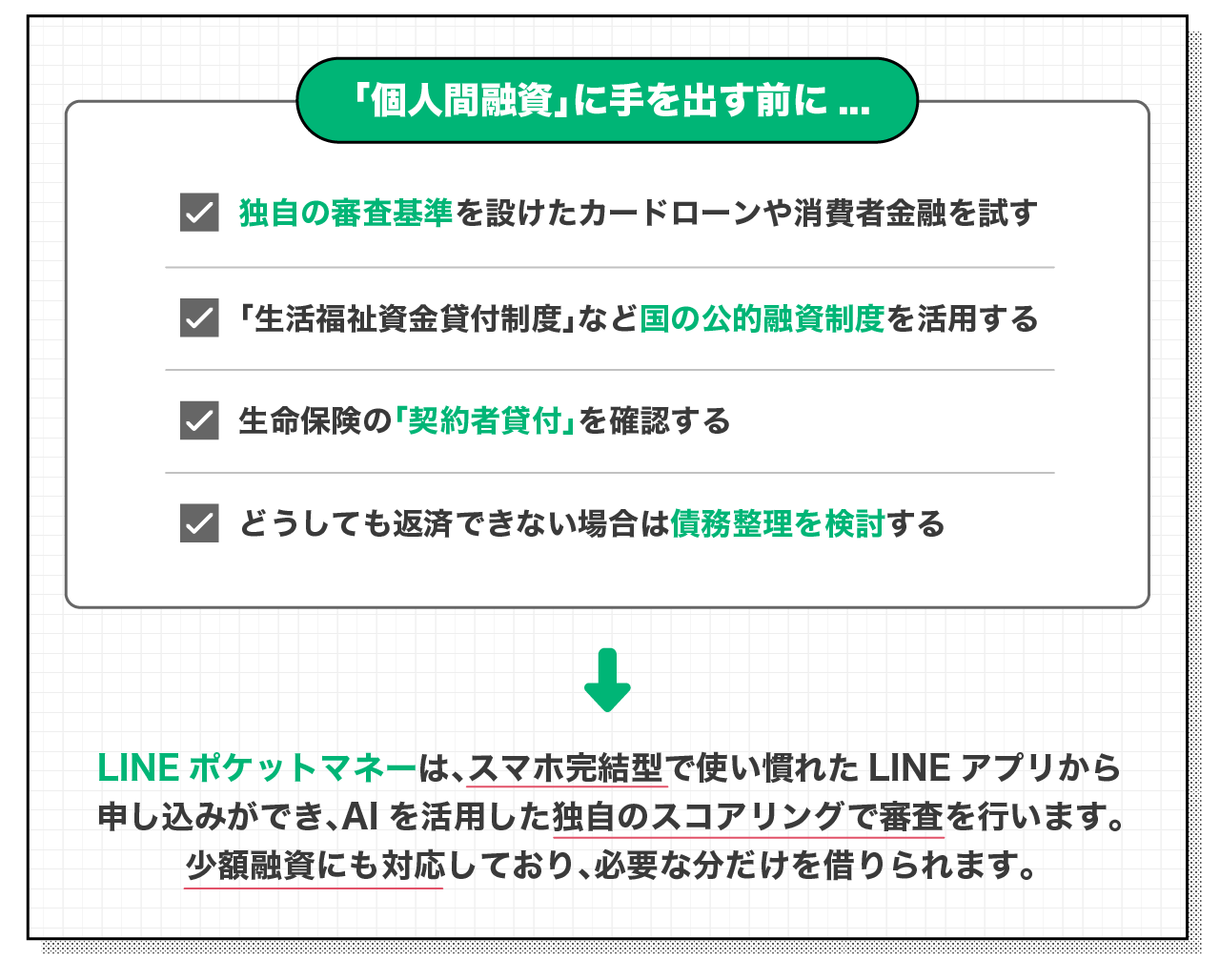

安全にお金を借りる・用意する方法

「審査に通らないから個人間融資しかない」「どこからも借りられない」と思い込んでいるかもしれませんが、安全にお金を用意する方法は他にもあります。また、国には「債務整理」というセーフティネットがあります。

・国の公的融資制度を活用する

・生命保険の「契約者貸付」を確認する

・どうしても返済できない場合は債務整理

・安全にお金を借りるなら「LINEポケットマネー」

危険な個人間融資に手を出す前に、これらの正規の手段を検討してください。冷静になって探せば、必ず安全な道が見つかります。

国の公的融資制度を活用する

失業や病気、収入減などで生活費に困っている場合は、国や自治体が行っている「公的融資制度」を利用できる可能性があります。

代表的なものに、各自治体の社会福祉協議会が窓口となっている「生活福祉資金貸付制度」があります。これは、低所得者世帯や高齢者世帯などを対象に、無利子または超低金利で生活資金を貸し付ける制度です。

審査はありますが、銀行や消費者金融とは異なり、現在の返済能力よりも「生活の再生」や「自立を支援する」という観��点で行われます。また、「緊急小口資金」など、急場をしのぐための少額融資制度もあります。まずはお住まいの地域の社会福祉協議会や市役所の福祉窓口に相談してみましょう。

生命保険の「契約者貸付」を確認する

意外と知られていない方法ですが、もし積立型の生命保険(終身保険や養老保険など)に加入している場合、「契約者貸付制度」を利用できる可能性があります。

これは、解約返戻金の一部を保険会社から借りる仕組みです。解約するわけではないので、保険の保障は継続したままお金を用意することができます。

自分が積み立てているお金から借りる形になるため、審査はなく、金利もカードローンなどに比べて低く設定されています。保険会社に電話をするか、会員サイトから申し込むだけで、数日以内に振り込まれることが多いです。借金をする前に、ご自身の保険証券を確認してみることを強くお勧めします。

どうしても返済できない場合は債務整理

複数の借入があり、返済がどうしても追いつかない、あるいはすでに返済不能に陥っている場合は、「債務整理」を検討すべき段階かもしれません。

債務整理とは、弁護士や司法書士に依頼して、借金を減額したり、支払いを免除してもらったりする法的な手続きのことです。「任意整理」「個人再生」「自己破産」などの種類があり、ご自身の状況に合わせて最適な方法を選びます。

債務整理を行うと信用情報に記録が残りますが、終わりが見えない借金生活をリセットし、生活を再建するための正当な権利です。違法なヤミ金に手を出す前に、まずは法律の専門家に相談し、借金の根本的な解決を目指しましょう。

安全にお金を借りるなら「LINEポケットマネー」

もし、今すぐ少額のお金が必要で、かつ過去に金融事故などがなく、正規の審査を受けられる状態であれば、「LINEポケットマネー」のようなスマホ完結型のローンを検討するのも一つの方法です。

LINEポケットマネーは、使い慣れたLINEアプリから申込ができ、AIを活用した独自のスコアリングで審査を行います。少額融資にも対応しており、必要な分だけを借りられます。

もちろん、ご利用には審査があり、返済能力が確認できない場合は利用できませんが、個人間融資のような違法な金利や取り立ては一切ありません。安全な借入先として、正規のサービスを選ぶことはとても大切です。

まとめ

SNSや掲示板で勧誘されている「個人間融資」は、そのほとんどが違法なヤミ金業者によるものです。「審査なし」という甘い言葉の裏には、法外な高金利、個人情報の悪用、犯罪への加担強要、性被害といった深刻なリスクが潜んでいます。

一度でも利用してしまうと、自分だけでなく家族や職場まで巻き込んだトラブルに発展する恐れがあります。もし被害に遭ってしまったら、一人で抱え込まずすぐに警察や弁護士に相談してください。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。