消費者金融は何歳から借りられる?18歳・19歳の利用条件と注意点

消費者金融での借入は、原則20歳以上ですが、18歳から借入可能なものもあります。ただし、収入証明書が必須など借入の条件は厳格です。また、高校生は借入ができません。

本記事では、若い世代が安全にお金を借りるための注意点や、消費者金融以外でのお金の借り方について解説します。

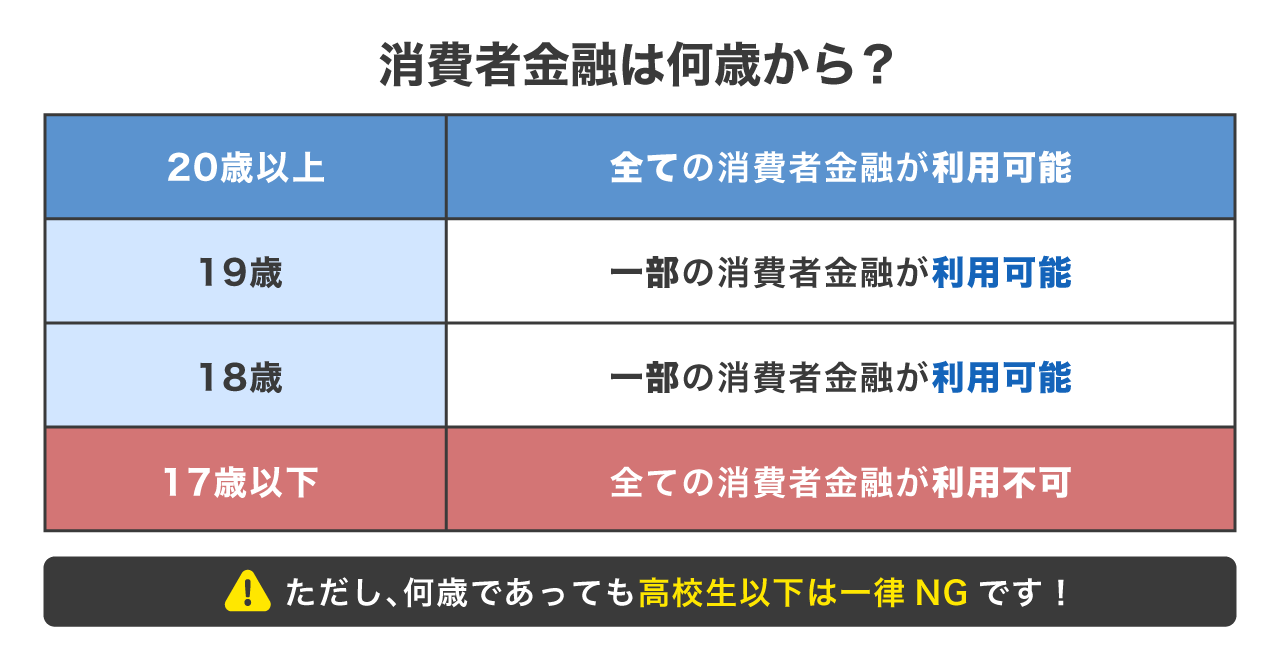

消費者金融は何歳から利用できる?

消費者金融の利用可能な年齢は、法律や企業ごとの規定によって異なりますが、基本的には「満20歳以上」とされているケースが一般的です。ただし、近年では民法改正による成人年齢の引き下げに伴い、18歳から利用できるように年齢制限を引き下げる動きも見られます。

ここでは、消費者金融の年齢制限について、一般的な基準や例外的なケース、そして18歳に達した高校生は利用できるのかといった点について解説します。

一部の消費者金融では18歳から利用できる

2022年4月の民法改正により、成人年齢が18歳に引き下げられました。これに伴い、一部の消費者金融では、貸付対象年齢を「満18歳以上」としており、一定の条件を満たした場合に、18歳・19歳でも申込が可能となっています。

ただし、年齢要件を満たしていれば必ず利用できるわけではありません。申込時には、収入の有無や就業状況などが確認され、返済能力があるかどうかが総合的に判断されます。そのため、18歳になったからといって、誰でも簡単に借りられるわけではない点には注意が必要です。

18歳に達していても高校生は利用できない

たとえ満18歳以上であっても、「高校生」である場合は、基本的にどの消費者金融も利用できません。高校生については、収入の継続性や返済能力が十分ではないと判断されるためです。

多くの消費者金融の規定には、「満18歳以上(ただし高校生を除く)」と明記されています。もし高校3年生で18歳の誕生日を迎えていたとしても、卒業する3月31日までは高校生扱いとなるため、申込はできないでしょう。卒業後に就職や進学をし、身分が高校生でなくなった時点から、申込が可能となります。

18歳から消費者金融を利用するための条件

18歳に達しているだけでは消費者金融は利用できません。利用開始年齢が引き下げられたとはいえ、若年層への融資には厳格な条件が設けられています。

・アルバイトなどで安定した収入がある

・収入証明書類の提出ができる

ここでは、18歳から消費者金融を利用するための2つの条件について、理由とともに解説します。

アルバイトなどで安定した収入がある

消費者金融の審査では、申込者本人に返済能力があるかどうかが重要な判断材料となります。そのため、18歳・19歳であっても、継続的に収入を得ている状態であることが求められます。

親からの仕送りやお小遣いは、本人が労働によって得ている収入ではないため、返済能力の判断材料としては扱われません。申込時には勤務先や雇用形態の申告が必要となるため、アルバイトなどで実際に働き、収入を得ている実態がない場合は、返済能力を示しにくくなります。

また、審査では収入額の多さよりも、毎月一定の収入が継続しているかといった働き方の安定性が重視される傾向があります。短期間で仕事を頻繁に変えている場合や、月によって収入が大きく変動する場合は、返済の見通しが立てにくいと判断される可能性があります。無理のない返済が見込める働き�方を続け、収入実績を積み重ねていくことが大切です。

収入証明書類の提出が必要である

消費者金融では、通常「借入希望額が50万円を超える場合」などに収入証明書の提出が求められます。しかし、18歳・19歳の利用については、借入希望額にかかわらず、収入証明書の提出を求められるケースがあります。

これは、若年層の過剰な借入を防ぎ、返済能力をより慎重に確認する目的によるものです。提出書類としては、源泉徴収票や直近2カ月分の給与明細書などが一般的に求められます。

申込をスムーズに進めるためにも、事前に必要書類を手元に用意しておきましょう。書類が見当たらない場合は、勤務先に再発行を依頼するなど、早めに準備を進めておくことが大切です。

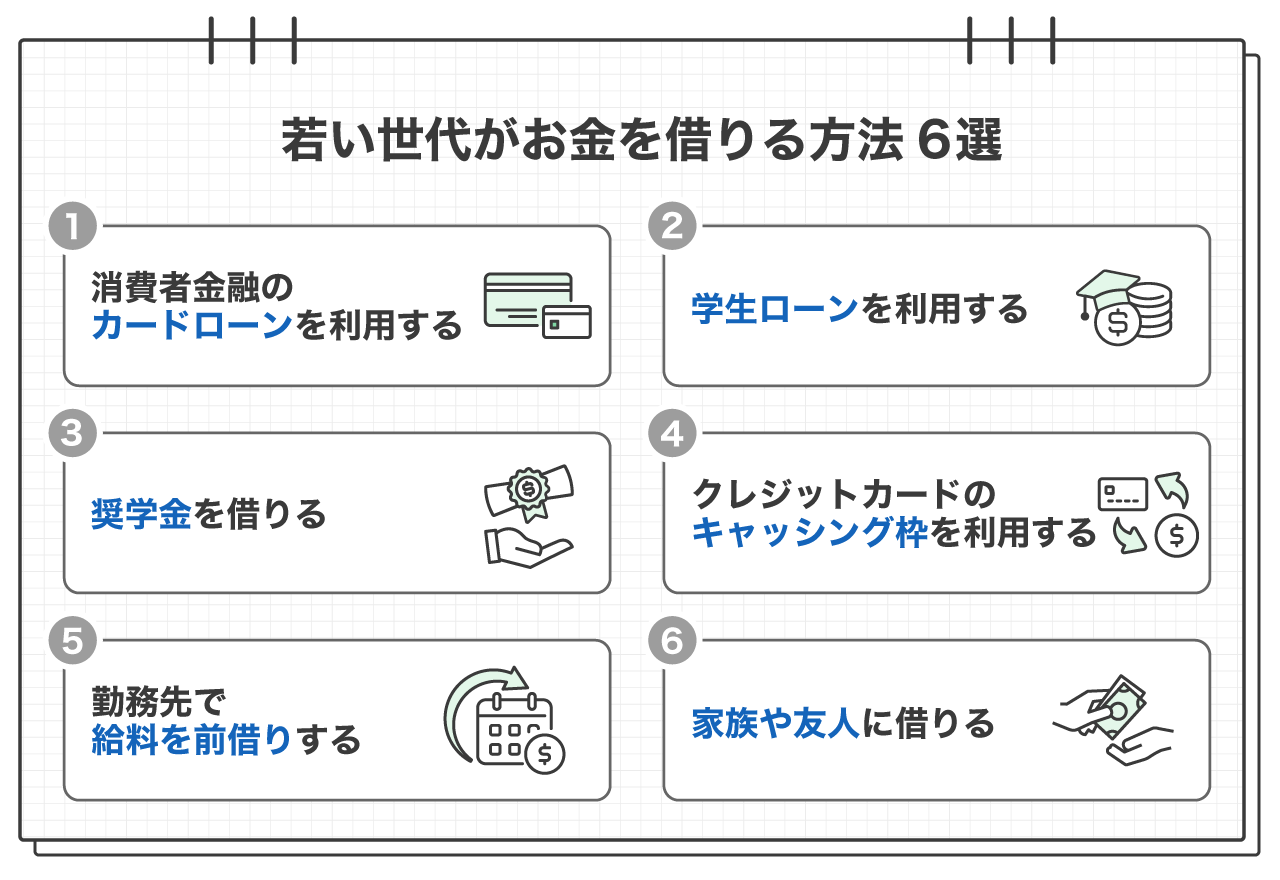

若い世代がお金を借りる具体的な方法

安全にお金を借りるためには、自身の状況(学生か、社会人か)や資金の使い道に合わせた、適切な申込方法選びが大切です。安易な選択は、後々の返済トラブルを招く可能性があります。

ここでは、法的にも安心で、若い世代でも利用条件を満たしやすい代表的な6つの借入方法について解説します。

・消費者金融のカードローンを利用する

・学生ローンで借りる

・奨学金を借りる

・クレジットカードのキャッシング枠を利用する

・勤務先での給料を前借りする

・家族や友人に借りる

消費者金融のカードローンを利用する

消費者金融のカードローンは、安定した収入があれば、アルバイトやパートの方でも申込ができます。また、最短即日での融資が可能なケースも多いため、急な出費にもスピーディーに対応できます。

ただし、金利は他の借入方法に比べて高めに設定されている場合があります。そのため、初回利用者向けに一定期間、利息が発生しない無利息期間サービスを設けている消費者金融を活用したり、短期間での返済を前提にするなど、自制心を持った計画的な利用が大切になります。

学生ローンで借りる

学生ローンは、大学生や専門学校生などの学生を対象とした融資サービスです。18歳以上であれば、学生証とアルバイトによる安定した収入を示せる場合に利用できるケースが多く、学生の生活状況を踏まえた柔軟な審査が行われる点が特徴です。

大手消費者金融と比べると借入限度額は控えめですが、学生の立場に寄り添った相談がしやすく、親権者の同意なしで契約できる業者がある点もメリットのひとつです。

一方で、卒業後も返済が続く可能性があるため、将来の収入見込みや返済負担を冷静に考えたうえでの申込が重要です。

奨学金を借りる

学費や学生生活の維持が目的であれば、消費者金融よりも先に奨学金を検討すべきです。日本学生支援機構(JASSO)などの奨学金は、無利子または低い金利で借りられ、卒業後から長期にわたって返済していく仕組みのため、在学中の経済的負担を抑えられます。

申込時期が限られている点や、学力・家計基準などの条件はありますが、最も低リスクな資金調達手段と言えます。将来の返済総額をシミュレーションし、給付型と貸与型を正しく理解して活用しましょう。

クレジットカードのキャッシング枠を利用する

すでに自分名義のクレジットカードを所有している場合、キャッシング枠が設定されていれば、現金の借入が可能です。新たな申込や審査の手間がかからず、コンビニのATMなどで24時間すぐに引き出せる利便性があります。

キャッシング枠は、カードの申込時や利用開始後に、別途申請・設定を行う仕組みが一般的です。そのため、事前に会員ページなどで利用可否や限度額を確認しておく必要があります。

キャッシングの金利は消費者金融と同等に高めに設定されているため、翌月の支払いに支障が出ない範囲で、計画的に利用するよう心がけましょう。

勤務先での給料を前借りする

アルバイト先や勤務先に給料の前借り(非常時払)を相談する方法もあります。労働基準法第25条では、出産や病気、災害などの非常時には、既に従事した労働分の賃金を支払日前でも受け取れる権利が認められています。利息がかからず、借金ではないため、信用情報に傷がつく心配もありません。

ただし、あくまで働いた分の範囲内に限られる点や、会社独自の福利厚生としての前払い制度が導入されているかを確認する必要があ��ります。まずは上司や担当者に相談してみるのが賢明です。

家族や友人に借りる

最も身近で心理的なハードルが低い手段は、家族や友人に正直に事情を話して相談することです。利息が発生せず、返済期限も柔軟に相談できるメリットがありますが、金銭トラブルは長年築いてきた人間関係を一瞬で壊す最大の原因にもなります。

たとえ親しい間柄であっても、借りる理由と返済計画を明確に伝え、必ず借用書を作成して誠実に返済する姿勢を見せましょう。甘えから返済を後回しにせず、法的な契約と同じ重みを持って受け止める自覚が、信頼関係を維持するためにも重要です。

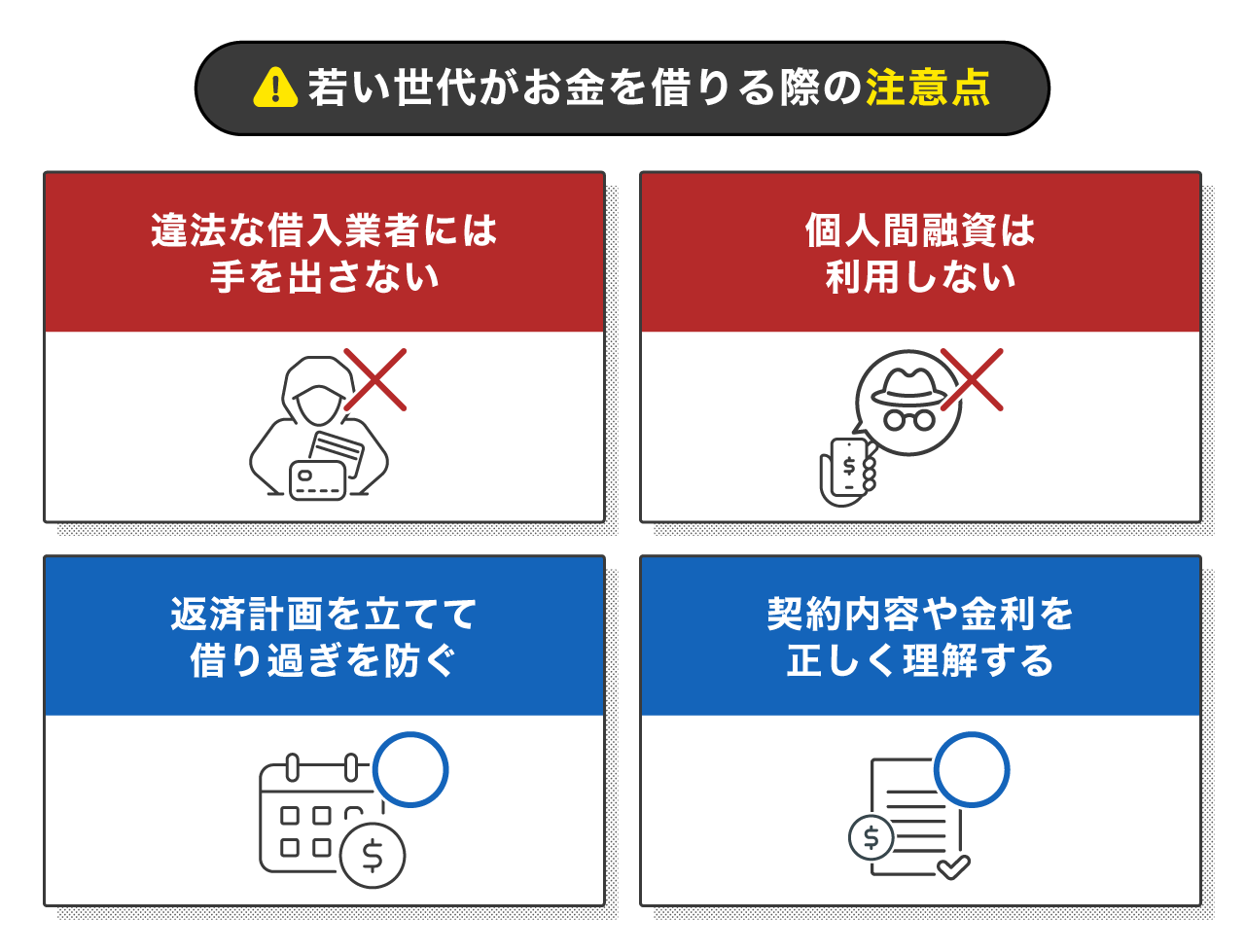

若い世代がお金を借りる際の注意点

成人年齢の引き下げにより「18歳から借りられる」という事実につけ込む悪質な業者や、知識不足による借り過ぎなど、若い世代特有のリスクが存在します。

・違法な借入業者には手を出さない

・個人間融資を利用しない

・返済計画を立てて借り過ぎを防ぐ

・契約内容や金利を正しく理解する

ここでは、若い世代がお金を借りる際に注意するべき点について解説します。

違法な借入業者には手を出さない

正規の消費者金融は、貸金業法をはじめとする法律を遵守し、必ず所定の審査を行ったうえで融資を行います。そのため、SNSや掲示板などで見かける「年齢制限なしで融資」「ブラックでもOK」「激甘審査」といった勧誘文句を掲げる業者は、違法な闇金融(ヤミ金)と考えてよいでしょう。

こうした業者を一度でも利用すると、法外な金利での返済を求められるだけでなく、返済が滞った際に厳しい取り立てを受けるおそれがあります。さらに、提出した個人情報が悪用されたり、脅迫や嫌がらせといった犯罪被害に発展したりするリスクも否定できません。

自分なら大丈夫と安易に考えず、金融庁に登録されている正規の業者以外とは決して関わらないようにしましょう。

個人間融資を利用しない

SNSや掲示板などで、個人を名乗って「お金を貸します」と持ちかける個人間融資には注意が必要です。一見すると個人同士の貸借のように見えますが、実際には違法な借入業者が個人を装って勧誘しているケースもあります。

個人間融資を利用すると、法外な利息や不透明な条件で返済を求められたり、返済が遅れた際に執拗な連絡や嫌がらせを受けたりする可能性があります。また、身分証明書の画像や連絡先を提出した結果、個人情報が悪用されるなど、深刻なトラブルに発展するリスクも否定できません。

金融庁も個人間融資について注意喚起を行っています。たとえ少額であっても、見知らぬ個人からお金を借りる行為は安全とは言えないため、正規の金融機関以外との取引は避けるようにしましょう。

返済計画を立てて借り過ぎを防ぐ

お金を借りる行�為は、将来得るはずの収入を前もって使うことを意味します。借入金は利息を含めて返済する必要があるため、計画を立てずに利用すると、毎月の返済が負担となり、生活に支障をきたすおそれがあります。

そのため、借りる前に毎月いくらまでなら無理なく返済できるかを具体的にシミュレーションしておきましょう。たとえば、生活費や固定費を差し引いたうえで、返済に充てられる金額を把握し、余裕を持った範囲に収める意識を持つと、借り過ぎを防ぎやすくなります。

返済のために新たな借入を重ねる状態に陥らないよう、借入額と返済状況を常に把握し、計画的に利用する姿勢が求められます。

契約内容や金利を正しく理解する

契約書には、金利(実質年率)や返済日、返済が遅れた場合に発生する遅延損害金など、重要な条件が記載されています。内容を十分に確認しないまま契約すると、後になってトラブルに発展します。

なかでも金利は、返済総額に大きく影響する重要な項目です。たとえば、年率18.0%で10万円を借り、1カ月で返済した場合、約1,500円の利息が発生します。数字の意味を正しく理解したうえで、どのような条件で借りるのかを把握しておきましょう。また、少しでも不明な点があれば、契約前に必ず解消しておくべきです。

若い世代でお金を借りるなら「LINEポケットマネー」

もし20歳以上であれば、申込から借入、返済までのすべてがLINEアプリ上で完結できる「LINEポケットマネー」が便利です。

スマートフォンひとつで申込状況や返済状況を確認でき、返済日の通知もLINEで受け取れるため、返済忘れを防ぎやすい点もメリットといえるでしょう。書類の提出や契約内容の確認もオンラインで行えるため、来店の手間もかかりません。

また、正規の金融機関が提供するサービスで、貸金業法に基づいた審査と契約が行われているため、安心して利用ができます。

まとめ

民法改正により成人年齢が18歳へ引き下げられましたが、多くの消費者金融では現在も「20歳以上」を借入の対象としています。一部の消費者金融では18歳・19歳からの申込も可能になりましたが、高校生は18歳であっても申込対象外である点に注意が必要です。

また、若い世代がお金を借りる際には、消費者金融のカードローンだけでなく、学生ローンや奨学金、給料の前借りなど、状況に応じた選択肢の検討が重要です。一方で、「審査なし」「年齢制限なし」といった甘い言葉で勧誘する違法業者や個人間融資には手を出さないよう注意しましょう。

お金の借入は、将来の収入を前倒しで使う行為です。年齢にかかわらず、返済計画を立て、契約内容や金利を正しく理解したうえで、無理のない範囲での利用が大切です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。