コミュニケーションで信用をRedesign

公開日:2020年11月06日

更新日:2021年10月16日

今日の記事では、自動家計簿サービスを提供する株式会社マネーフ�ォワードの瀧さんとLINEポケットマネーの企画メンバー川崎による対談を元に、「コミュニケーションで信用をRedesign」についてお伝えします。

株式会社マネーフォワード 瀧俊雄さんのプロフィール

取締役執行役員 マネーフォワード Fintech 研究所長

2004年、慶應義塾大学経済学部を卒業後、野村證券株式会社に入社。株式会社野村資本市場研究所にて、家計行動、年金制度、金融機関ビジネスモデル等の研究業務に従事。スタンフォード大学MBA、野村ホールディングス株式会社の企画部門を経て、2012年より株式会社マネーフォワードの設立に参画。経済産業省「産業・金融・IT融合に関する研究会」に参加。金融庁「フィンテック・ベンチャーに関する有識者会議」メンバー。

ユーザーが「欲しい」と思えるサービスへ

LINEポケットマネーは、申込、借入、返済がLINEアプリで完結します。申込時の本人確認は、本人��確認書類を準備して、スマホのカメラで撮影の上、アプリから申請いただくと完了します。

借入れは1円単位で可能、返済についてもLINEアプリ上から行うことが可能です。返済は、毎月の「約定返済」の日以外に、約定返済日よりも前に繰り上げて返済できる「随時返済」が好評で、LINEポケットマネーでは、全体の45%の方にご利用いただいています。

「LINEポケットマネーを使ってみたのですが、とても便利で、最初の本人確認をする(e-KYCの)画面がとてもいいなと思ったんです。数円から返済できるという点もイノベーティブだなと感じました。今までの貸金業ができそうでできなかったことをされていると思います。長期で返済することも不要な金利につながってしまうと思います。少しでもユーザーが欲しいと思えるサービスに近づくという意味では、有意義ですよね。」(瀧さん)

LINEスコアが目指す構想

LINEポケットマネーの土台となるのがスコアリングサービス「LINEスコア」です。LINEスコアは、AIを活用したLINE独自のスコアリングモデルを活用しており、2019年6月のサービス開始から約1年で登録者数500万人を突破、国内最大規模に成長を続けています。

LINEポケットマネーの与信ではこのLINEスコアを活用していますが、LINEスコア自体は、金融サービスの領域だけではなく、2019年6月のサービス開始以降、ファッション、旅行、自動車など幅広い領域での様々な特典やキャンペーンをご提供しており、今後も様々な業種、C2Cのサービスなど総合的な領域への提供を目指しています。

スコアリングについて、瀧さんからは「アメリカやイギリスでUberを利用している人に話を聞くと、ユーザーである自分が悪い点数をつけられないように気をつけているそうです。一緒にいることが快適になるよう相互が努力することで、トータルとして過ごしやすい社会になるのではないかと感じていますし、スコアリングの存在がその課題を解決できるのではないかと思うことがあります。」と言及されました。

この領域は、個人の持つ信用力を可視化するという狭義の「信用スコア」としてだけでなく、ユーザーのプライバシーを守ることを大前提としながら、各社が活用方法を模索しているのではないでしょうか。

(瀧さんがLINEスコアを算出中)

スコアリングの模索については、川崎は次のようにお伝えしました。

「総論的ですが、今後もう少し個人の時代というかジョブ型雇用のような働き方が増えると仮定すると、Uberのような形態の延長線上で家事代行などのC2Cのマッチングサービスが浸透するのではないかと考えています。ともすれば、サービスの提供者と受益者が安心してコミュニケーションしたいと思えるようなレビューなどのサービスが必要ではないでしょうか。

現在のC2C系のサービスでは、そのサービス内のレビューで担保しようとしていると思いますが、初めてご利用いただく一見の方は、なかなかマッチングしづらい状態になってしまいます。そのため、LINEのようなプラットフォーマーがそうした課題を解決する一助になりたいと考えています。」

スコアリングというものは、それだけだととても無機で冷たい印象にも思えますが、LINEスコアは、「日常をちょっと豊かにする」をコンセプトとしており、個人の可能性を広げるような存在でありたいと考えています。

スコアを可視化することで、お金との距離を近づけたり、特典を受けられたりするなど、「日常をちょっと豊かにする」をコンセプトとして、引き続き成長させて参ります。

Fintechがユーザーにできること

「個人の時代」や「個人の可能性を広げる」というテーマを前提とすると、この領域でFintechは今後どんなユーザーメリットを提供できるのでしょうか。

LINEポケットマネーは、個人の時代にフィットした新しい信用評価の仕組みの提供を目指していますが、テクノロジーによって金利や返済能力の判断などの領域は、さらにバランスを取れる可能性があるかもしれません。

また、先ほどジョブ型雇用の話が出ましたが、直近では一部のメディアにてギグワーカーの増加について報道*(*日本経済新聞:日本のギグワーカー100万人増 20年上半期)があり、この流れが加速していくと、「個人の可能性を広げる」ということは今後より一層重要なテーマとなっていきます。

「去年の半ばくらいから、世界的な金融システムの重要な課題として、ギグワーカーの信用をちゃんと理解すべきだというトピックが出ていました。その際に最も重要なのは、“ギグワーカーは住宅ローンを借りられるか” という点だと考えています。しがらみのない仕事スタイルを求める人は当然認められるべきであり、それが過度にその人の信用の制約になってはいけないと思います。英国の中央銀行であるBank of Englandが英国や世界の金融機関に向けて公表したレポートの中で、ギグワーカー向けの与信を考慮しているかという事に言及しており、対応が急がれる課題であると思います。」(瀧さん)

貸金はFintechのなかでもコミュニケーションが重要

対談の最後には、「お金を借りる」ということについて言及しました。

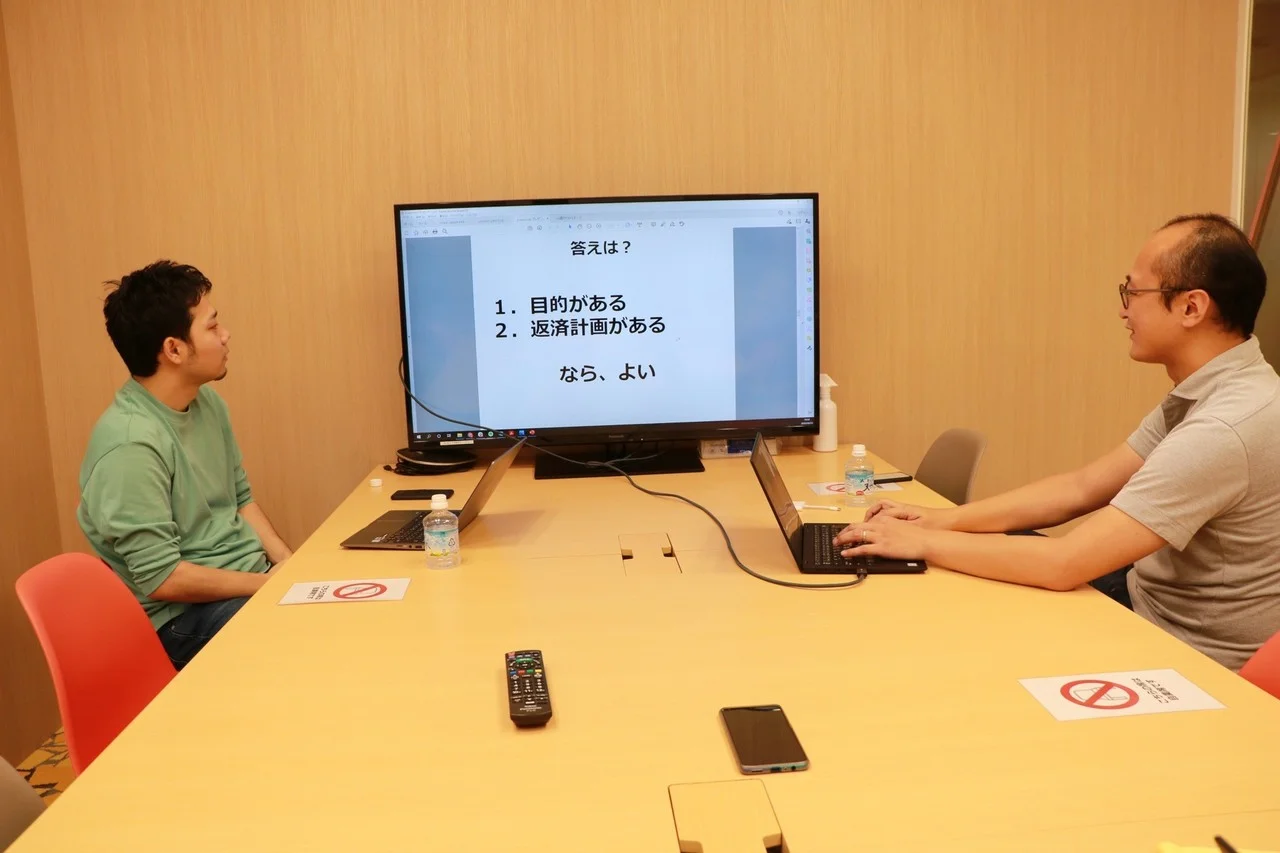

(瀧さんが実施した高校生向けの授業の教材を見ながら対談中)

瀧さんからは、「融資は持っている人から持っていない人への資金の移転なので、借りたい人に貸してあげることが必要かなと感じます。数年前に高校生向けに「借金は悪いことなのか」というテーマで授業をした*ことがあり、私独自の答えとして、”目的があり、返済計画があれば借金は悪いことではないのではないか”と伝えました。」という話が出ました。

(* マネーフォワードFintech研究所ブログ: 18歳からのマネーフォワードによせて)

「お金を借りる」ということは、「返済」はひとつ重要なポイントとなりますが、 LINEポケットマネーでは毎月の返済の前にLINEメッセージで通知してうっかり忘れを防止できるようなUXを提供しています。このようにテクノロジーの力を用いて、安心安全で心地よいユーザー体験を提供することが、これまで複雑とされてきた「お金」との距離を縮めていくことにつながるのではないでしょうか。

「個人的には、Fintechサービスは、まず始めてもらって、利用していく中で学習し、上達する事の一助になれればいいなと考えています。貸金はそのなかでもコミュニケーションが重要となるサービスだと思うので、何かできることはないかなと考えたりしています。」(瀧さん)

「コミュニケーション」は、まさにLINEグループの事業の根幹であり、LINEグループは、コミュニケーションを軸��として、人と人、人とモノ、人と企業など様々な領域同士の距離を縮める=「CLOSING THE DISTANCEする」ということを実践してきました。

LINEスコア、LINEポケットマネーについても、申込や返済などのUXにおいてコミュニケーションをベースとした心地よいユーザー体験の提供を目指しています。このユーザー体験を追求しながら個人とお金の距離を「CLOSING THE DISTANCE」し、多様な生き方、働き方をする個人を後押しすべく、信用の仕組みのRedesignを目指してまいります。

本日の記事は、マネーフォワードの瀧さんとの対談を元にお届けしました。また、本対談に関する詳細の記事は、マネーフォワード Fintech研究所のブログにてお読みいただけます。

対談の前編はこちらからご覧いただけます。