利息や上限金利ってなに?

過剰な貸付や不当な金利での貸付は、法律で禁止されている

金利とは「借りたお金に対して、支払う利息の割合」のこと、そして金利は利息額の計算をするときに使います。

関連ページ:利息の計算方法

ーLINEポケットマネーの利息はどれくらいなの?

ーどうやって利息が決まっているの?

ーカードローンは金利が高そう

ーなんとなく怖そう

ここではそんな疑問を解決できればと思います。

そもそも、貸金業者が提供する消費者向けカードローンには、貸金業法という法律が存在します。

貸金業法の中には、借りすぎ・貸しすぎを防止するために、貸付できる金額や金利の上限などが定められていて、貸金業者はこの法律にのっとって貸金業を運営しています。

この法律については、金融庁のWebサイトでも詳細が解説されていて、大事なポイントは以下の点です。

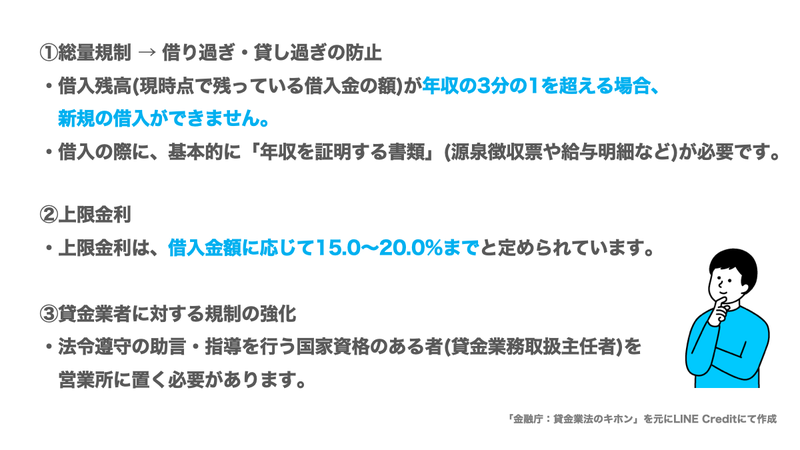

①総量規制

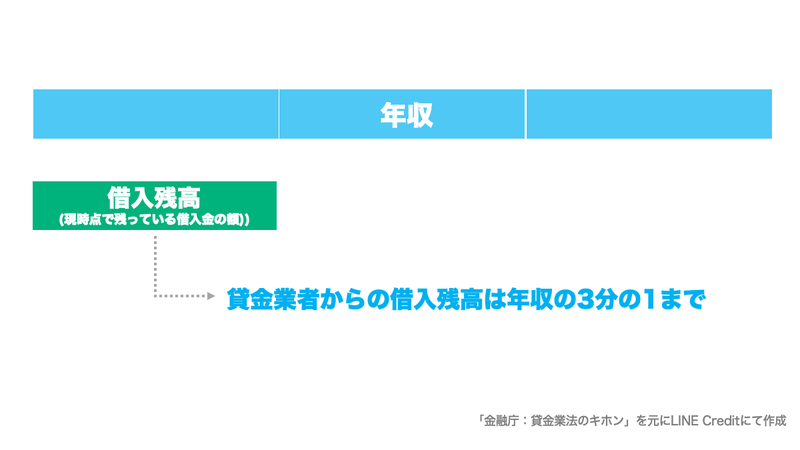

「総量規制」とは、利用者がお金を借りすぎたり、貸す側が過剰な貸し付けを行ったりすることを防ぐために設けられている規制です。

具体的には、「貸金業者から借入れる金額は、年収の3分の1まで」と定められています。

つまり、利用者の年収が300万円だった場合、貸金業者から借��りられる金額は原則100万円までとなります。

また、複数の貸金業者を利用する場合に、借入金額は合算で計算する必要があります。

例えば、年収が300万円の方がA社から50万円借り入れた場合、B社から70万円借りようとしても、合計で120万円となってしまいます。

そうなると、総量規制の制限の対象となり、借入れができないのです。

総量規制の制限を正確におこなうため、申込金額が1社で50万円を超える場合、または借入金額の合計が2社以上で100万円を超える場合は、「収入を証明する書類」の提出が必要です。

このように、利用者の借り過ぎ、事業者による貸し過ぎを防止する仕組みが定められているのです。

②上限金利の制定

金利の上限には、貸金業法のほかに利息制限法という法律も関わっています。

利息制限法とは、貸し付け額に応じて15.0~20.0%という上限金利を超える金利は無効になるというもので、それを超える金利で貸し付けた場合は行政処分の対象となります。

これらの法制度は、「多重債務者」の増加という社会問題解決のため、従来の法律が抜本的に改正され、現在の形の貸金業法となりました。

LINEポケットマネーの金利はどうやって決まるの?

こういった法律を遵守した上で、LINEポケットマネーではこのように貸付条件を決定しています。

関連ページ:利息の計算方法

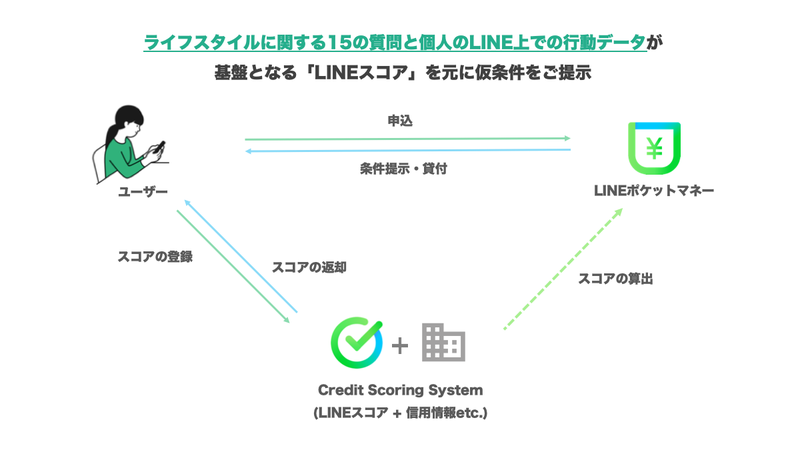

・仮条件:

ライフスタイルに関する15の質問とLINE上の行動傾向データを元にLINEスコアを算出し、利用限度額、貸付条件(実質年率)を決定

・本条件 (お申込後):

LINEスコアの状況、従来の信用情報機関の情報、パートナー金融機関の与信審査ノウハウ

また、LINEポケットマネーでは、貸付の利率(実質年率)は3.0~18.0%と定めています。

※マイペースプランの場合、利率(実質年率)は18.0%固定です。

借入額によらず、一律の仕組みで仮条件をご提示

この条件は、お借入額が高額であろうと少額であろうと、一律でこの仕組みを元に仮条件を決定します。

例えば、少額の場合は金利が高くなるというローンサービスも存在しますが、LINEポケットマネーでの借入は、高額の場合は金利が下がったり、少額の場合は金利が上がったりするという仕組みではありません。

LINEポケットマネーは、借入金額に関わらず、LINEスコアを用いて��、信用情報をもとに決定した金利でご利用いただくという仕組みです。

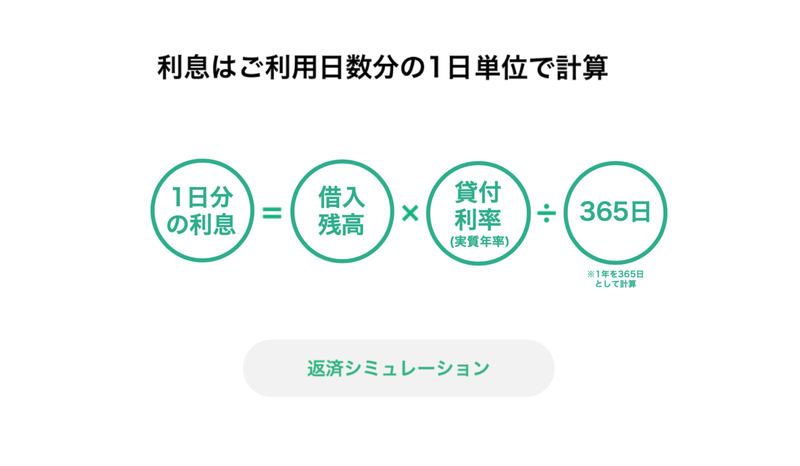

また、利息については、ご利用日数分の1日単位で計算します。

返済日を待たずに短期で返済するほどお得になりますが、ご興味がある方は返済シュミレーションをお試しください。

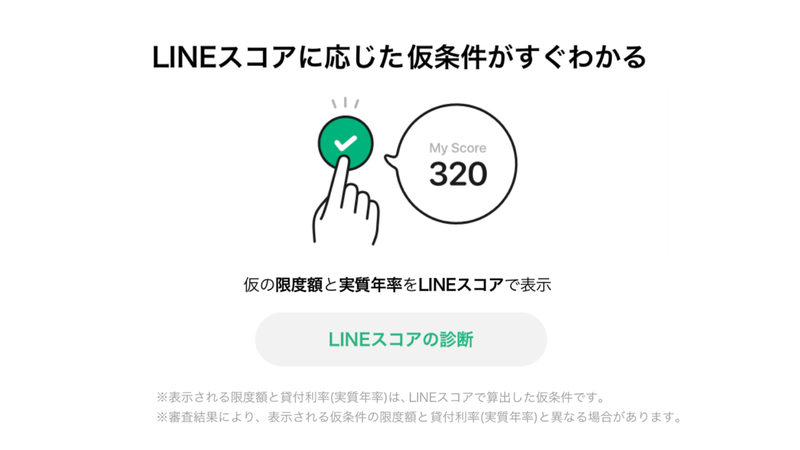

また、LINEスコアを算出いただくと、スコアに応じた仮条件を確認いただけます。

こちらの「LINEスコアの診断」よりお試しいただけます。