おまとめローンとは?返済額を抑えられるメリットやデメリットを解説

おまとめローンは、複数の借入のある方が、借入をひとつにまとめることができる、おまとめ専用のローン商品です。業者によっては、借り換え専用ローンとも呼びます。

返済をいくつも抱えていると返済日が複数回やってきて、いつ・いくら支払えばいいのか、返済の手配も大変ですよね。ご自身で契約して借りたものとはいえ、慌ただしい毎日のなかで、面倒に思うこともあるでしょう。そんなときに利用を検討できるのが、おまとめローンです。

場合によっては、毎月の返済額を抑えられるメリットがありますが、注意したいデメリットもあります。そこでこの記事では、借入の基本を振り返りながら、おまとめローンの仕組みやメリット・デメリット、その他の借り換え方法をご紹介します。

借入の仕組み

借入はお金を手配する方法のひとつです。借入を利用すれば、必要なお金をすぐに用意できることから、効率の良い調達手段と考えている方もいらっしゃるでしょう。

しかし、安易に借入を増やしてしまうと、暮らしのリスクを高める可能性があります。だからこそ、「借入はお金を手配する最終手段」と、しっかりと心がけておくことが大切です。まずは、改めて借入のメリット・デメリットからみていきましょう。

基本的にご自身のお金は、「労働によって得た収入」と「使わないで取っておいた貯蓄」で構成されています。そして、生活に必要なお金はご自身でまかなう必要があります。

しかし、借入でお金を得た場合も、ご自身のお金として使うことができるため、一旦利用すると本来のご自身のお金との境界線が曖昧になり、必要以上に支出を増やしてしまう恐れがあります。場合によっては返済が終わらないうちに、新たな借入が必要となる場合もあるでし��ょう。

また、お金を借りる際には利息が必要となることもしっかりと覚えておかねばなりません。利息は借入金額と金利に基づいて計算されますが、金利はいわばお金の賃借料、借りる際のコストにあたります。

また、この金利は、借入を行う方の「信用」に基づいて決定されます。ここでいう「信用」を平たくいうと、「契約を守ること」。契約とはすなわち、守るべき約束です。

つまり、「借入金額を最後まで返す」という約束を、きちんと果たしてくれる人物なのかが判断されます。判断できる基準をたくさん提供できる「信用力」の高い方ほど、「低い金利でお金を手配できる」といわれています。

ご自身の大切な暮らしを守るためにも、「努力なくして借入を有利に利用することはできない」と、しっかり心にとめておきましょう。

おまとめローンって?知っておきたいおまとめローンの基礎知識

まずは、おまとめローンの基礎知識からみていきましょう。

1.おまとめローンとは?

おまとめローンは、複数の借入のある方が、借入をひとつにまとめることができる、おまとめ専用のローン商品です。

ローンとは、金融機関から直接お金を借りることを指し、利用にあたっては借りる方と金融機関の二者間で契約を交わします。通常のローン同様、借入の際には審査があり、借入金額にも上限があります。また、借りた方は契約に従い、借入元金を分割して利息とともに金融機関へ定期的に返済します。

今あるローンを見直したい場合には、おまとめローンは、選択肢のひとつとなるでしょう。商品ごとに審査基準などは異なるため、ご自身の状況と商品によっては、有利に利用できる可能性もあります。

2.おまとめローン利用のメリット・デメリット

ここでは、おまとめローン利用のメリット・デメリットを紹介します。

おまとめローンのメリット

おまとめローンは返済をひとつにまとめることができるため、借入先と返済日をひとつにすることができます。そのため、返済管理がしやすく、複数の返済日に返済に行く手間を軽減することができるでしょう。

また、おまとめローンは年収の3分の1を借入可能上限額とする総量規制の「例外貸付け」にあたります。すでに借入金額が年収の3分の1に達している場合でも、一定の要件を満たせば利用できる可能性があります。

�

加えて、おまとめローンを利用すると、金利を下げたり、返済期間を長くしたりできる可能性もあります。場合によっては、毎月の返済額を減らせるケースもあるでしょう。

おまとめローンのデメリット

おまとめローン申込時には審査があり、信用情報の照会がなされ、その履歴が残ります。そのため、ほかの借入を同時に申込んだ場合などでは、審査に悪影響を与える可能性があります。申込は、1社ずつ慎重に行ってください。

また、毎月の返済額を減らすと、返済期間が長くなる場合もあります。その場合は利息額が増え、返済総額が増える可能性も考えられます。

3.おまとめローン利用の注意点

ここでは、おまとめローン利用の注意点を紹介します。

注意点1:利用後、ほかの借入ができなくなる恐れがある

おまとめローンは、前述の通り、総量規制の「例外貸付け」にあたります。条件を満たせば年収の3分の1を超える借入も可能となりますが、おまとめローンを契約した先の会社では原則追加借入ができませんので、ご注意ください。また、その他の金融機関においても、おまとめローンによる借入残高が総量規制の基準を超過した場合は、新たなローンは利用できなくなることを覚えておきましょう。

注意点2:審査は厳しい傾向にある

初めてローンを利用する場合よりも審査があまい、ということはありません。また、前述の通り個人信用情報が照会され、その履歴が残ります。未払いがないか確認するなど、身の回りを整えてから、申込を行うことが大切です。

注意点3:商品によって内容が異なる

「おまとめローン」と一口にいっても、会社によって借換対象となるローンや貸付条件は異なります。それにより商品内容は異なりますので、検討の際にはいくつかを比較しながらひとつずつ違いを確認していきましょう。

通常のローンで乗り換える方法との違いは?

ここまで、複数社からの借入をおまとめ専用のローンに借り換えるおまとめローンについて解説してきましたが、ここではおまとめローンと、通常のローンで他社に乗り換えする方法との違いについて解説します。

大きな違いは、総量規制の対象となるか、ならないかという点です。通常のローンで他社に乗り換える借り換えの場合は、総量規制の対象となります。そのため、それまでの借入残高と借入額を合わせた額が年収の3分の1を超える場合には、借り換えに十分な額の借入ができません。これを考えると、借り換えが実現できない可能性も高いでしょう。

一方、「LINEポケットマネー借りかえ」のようなおまとめローンで他社に乗り換える場合には、総量規制の対象外となります。そのため、今あるカードローン残高に関わらず一定の条件を満たせば借入が可能となり、借り換えが実現できます。

また、他社に借り換えをする場合、基本的な審査基準は共通したものがあるものの、会社によって借換対象となるロー��ンや貸付条件は異なります。たとえばLINEポケットマネーであればLINEスコアを審査に活用できるなど、会社によっては審査の材料も異なる場合があります。

そのため、借り換え先の商品によっては以前よりも有利な借入条件に見直せる場合もあります。

ただし、再度の審査があり、個人信用情報の照会がなされる点は共通です。特に、通常のローンよりもおまとめローンの方が審査は厳しい傾向にあると心得ておきましょう。

さらに、両者とも契約条件によっては返済総額が高くなる可能性もあります。共通して金利と返済期間には注意しておきましょう。

金利は借り換え後、場合によっては高くなる可能性もあります。借り換えるのであれば、少なくとも実質金利表示のうち最高の金利を比較し、今のローンよりも金利が高いものは、借り換えの対象としないよう注意してください。

また、金利が低くなった場合も、返済期間には注意が必要です。返済期間が長くなれば、金利が低くなった場合も、返済総額が増える可能性があります。「こんなはずじゃなかった……」とならないよう、あらかじめ返済総額を確認しておきましょう。

たとえば「LINEポケットマネー借りかえ」では、以下より返済シミュレーションができるようになっています。しっかり活用して返済計画を立てたうえで、借り換えを検討してみてください。

※LINEアプリが開き�ます

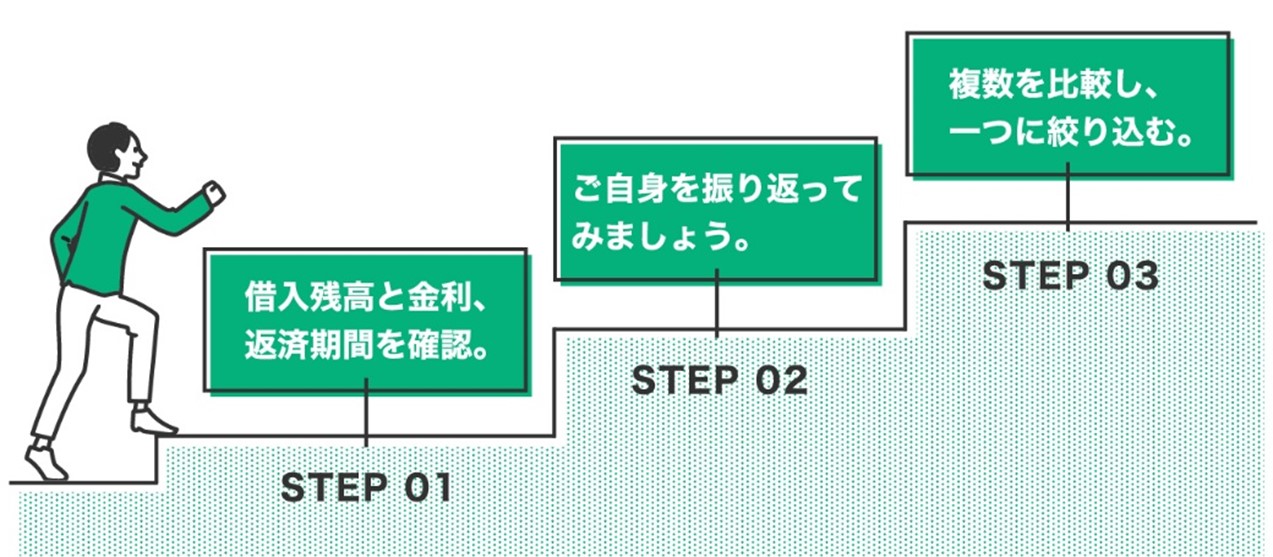

どうやって借り換えしたらいい?申込までのステップと注意点

ここでは、借り換え申込までのステップをご紹介していきます。

1.借入残高と金利、返済期間を確認

まずは、今の借入状況を確認しましょう。複数社からの借入がある場合は、調べるだけでも大変ですが、しっかりと現在の借入状況をまとめておきましょう。

・借入先は何社ありますか?

・借入金額はすべて合わせるといくらになりますか?

・返済期間や金利は、それぞれどのようになっていますか?

2.ご自身を振り返る

現在のお仕事をどれくらい続けられているかということは、返済能力の審査にあたり、少なからず影響があります。借りたお金を返済することは大変なことです。可能であればご家族とは話し合いを行い、できる限りの理解を得ておきましょう。

・勤続年数��は何年ありますか?

・ご家族とのご関係はどうでしょうか?

また、ご自身でも、個人信用情報を照会することができます。借入審査前に自ら照会しておけば、時間も有効に使えるうえ、個人信用情報に不要な傷がつくことを防ぐことができるでしょう。

3.複数を比較し、ひとつに絞る

借り換えの選択肢はひとつではありません。しかし、審査を考慮すると、やたらと申込むのは悪影響です。ローン商品の内容についてはわかりやすく開示されていても、専門用語も多くよくわからないといったこともあるでしょう。

専門用語等わからないことがあれば、貸金業相談・紛争解決センターの相談窓口や消費生活センター(188)などで相談することもできます。

■相談窓口の案内

・貸金業相談・紛争解決センター|日本貸金業協会

・消費生活センター|独立行政法人国民生活センター

また、会社によっては商品内容について、オンラインで問い合わせや質問に応じてくれるところもあります。電話での問い合わせが苦手な方の場合は、こういったサービスを利用してみてください。

たとえばLINEポケットマネーであれば、専用アプリから問い合わせができるようになっています。積極的に利用して、事前に内容をしっか��りと理解できるようにしておきましょう。

まとめ

ご自身のご経験から、「お金を借りるのは案外簡単だな」と思われた経験がある方もいらっしゃることでしょう。しかし、借りたお金を返していくのはとても大変なことです。情報を得る手段や借り換えの方法はさまざまありますが、新たなご自身の暮らしを確かに、より良いものとしていけるよう、周りの力を借りるのもひとつの方法です。しっかりと借入に対する理解を深め、じっくり検討していきましょう。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/