LINEポケットマネーの借り換えはおトク?金利や融資が決まる仕組みを解説

LINEポケットマネーは、身近なLINEアプリで申込から審査、借入が完結できるサービスです。「LINEスコア」という独自の指標を活用した審査を行っています。

少額から借入と返済ができるのが特徴のひとつですが、他社での借入をまとめることができる「LINEポケットマネー 借りかえ」もあります。すでに他社で複数の借入がある方も、最大5契約分までなら借り換えできる、「借り換え専用ローン」となります。

※LINEポケットマネーからの借入がある場合は、1契約分として必ず借り換えの対象となります。

そこでこの記事では、ローン借り換えの基本や「LINEポケットマネー 借りかえ」の特徴、どのような方に向いているのかなどを解説していきます。

「借り換え」ってなに?

借り換えとは、すでにローンを持つ方が、他社にローンを乗り換えることをいいます。借り換えに利用できるローンは多くありますが、ここでは借り換えの方法のうち、以下の2つを例に挙げ解説します。

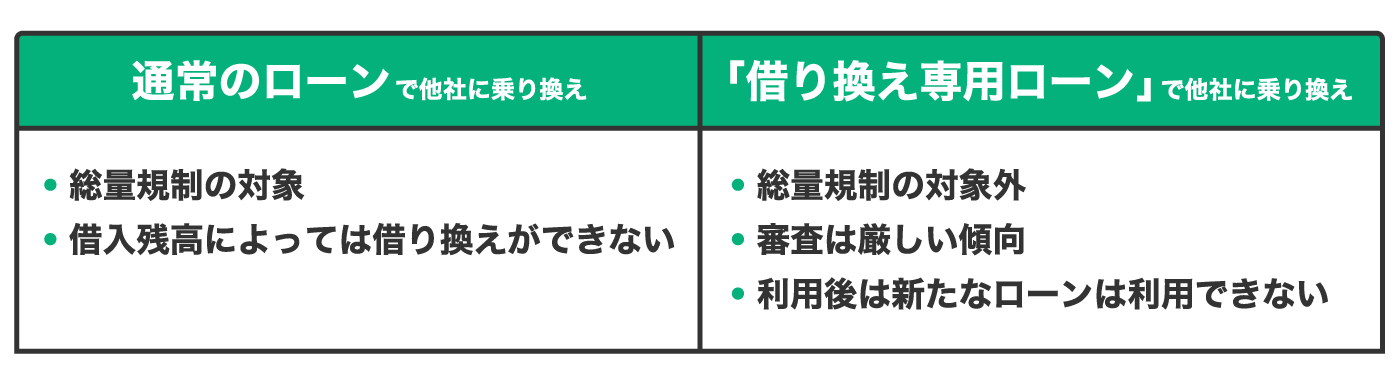

・通常のローンで他社に乗り換え

・「借り換え専用ローン」で他社に乗り換え

貸金業者には、自分の返済能力を超える借入によって、返済困難となる債務者を増やさないために、借入上限額を年収の3分の1とする「総量規制」というルールが原則義務付けられています。通常借り換えを行う際には一時的に借入残高が増えます。そのため、他社の通常のローン商品を使って借り換える場合、総量規制により、すでに複数の借入がある方や、多額の借入がある方は借り換えできない可能性があります。

関連記事:借りられるお金には限度があるの?カードローンなどの総量規制について知っておこう!

一方、借り換え専用ローンは総量規制の「例外貸付」にあたります。例外貸付としての借入は総量規制の金額に含まれないため、すでに借入があり、総量規制に抵触しそうな方でも「借り換え専用ローン」を利用すれば�借り換えができる可能性があります。

「借り換え専用ローン」のメリット・デメリット

ここでは通常のローンで他社に乗り換える方法と「借り換え専用ローン」で他社に乗り換える方法について、詳しく比較しながら、「借り換え専用ローン」のメリット・デメリットについて解説します。

前述の通り、借り換え専用ローンは、「例外貸付」として総量規制の対象外となります。そのため、借り換え後の借入残高が年収の3分の1に達している場合でも、借り換えができる可能性があります。しかし、詳しくみていくとその内容は商品ごとに異なります。

「借り換え専用ローン」にもさまざまな商品がありますが、法律では大きく「顧客に一方的に有利となる借り換え」(以下「有利借換」)もしくは「借入残高を段階的に減少させるための借り換え」(以下「段階的借換」)にわけられます。

法律ではいずれも個人顧客の利益の保護に支障を生ずることがない契約とすることが定められていますが、それぞれの商品設計においてはクリアすべき項目に違いがあります。例えば「有利借換」では、借り換えに伴う諸費用等も含めた借り換え後の返済総額が借り換え前より増えないことが盛り込まれている一方で、「段階的借換」では、貸付の残高が段階的に減少することを見込むとするものの、返済総額が借り換え前よりも増えないこと、といった項目は盛り込まれていません。

しかし、法律により大きく枠組みが決まっているといっても、実際のところ借り換えの際に適用される借り換えの融資基準は各商品により異なります。いずれに区分される場合も厳しい基準を設けているローン商品もあります。総量規制の対象外になるからといって審査が甘い、といったことはありません。通常のローン同様、慎重に審査に臨みましょう。

「借り換え専用ローン」の利用にあたっては、他社へ乗り換えることで、借入をまとめます。そのため、乗り換え先によっては、審査において返済能力に関わる「信用」を見直し、契約条件を以前より良いものにできる可能性があります。

しかし、「借り換え専用ローン」を契約した先の会社では原則追加借入ができませんので、ご注意ください。

また、その他の金融機関においても、「借り換え専用ローン」による借入残高が総量規制の基準を超過した場合は、新たなローンは利用できなくなることを覚えておきましょう。

まずは無理のない返済計画を立て、家計に組み込んだうえで計画的に利用を検討することが大切です。

「LINEポケットマネー 借りかえ」とは

ここでは、「LINEポケットマネー 借りかえ」がどのようなものか、基本的な内容をご紹介します。

「LINEポケットマネー 借りかえ」の基本

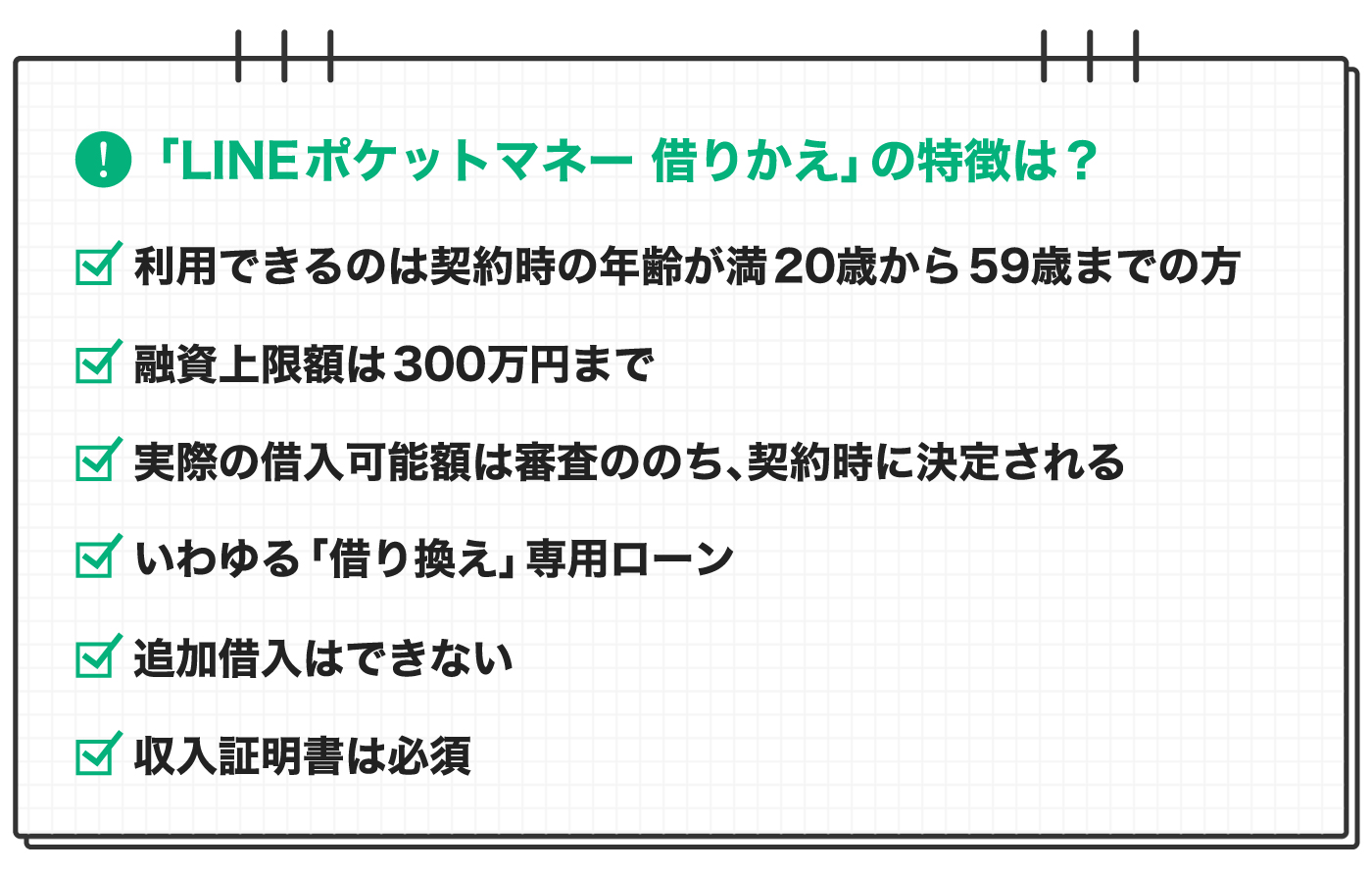

「LINEポケットマネー 借りかえ」は、アプリで申込から審査、借入までが完結し、少額から借入と返済ができるLINEポケットマネーの借り換え専用ローンです。総量規制の「例外貸付」に分類されるため、それまでの借入残高と借入額を合わせた額が、年収の3分の1を超える場合でも一定の条件を満たせば利用できます。

申込できるのは、契約時の年齢が満20歳から59歳までの方です。また、複数の会社から借入をしている場合は最大5契約分までのローンが借り換えの対象です。融資上限額は、LINEポケットマネー同様に300万円とされています。

契約成立後、LINEポケットマネーでは融資金額は利用者の銀行口座に入金されますが、「LINEポケットマネー 借りかえ」では、LINE Credit株式会社から借り換え元の金融機関に対して融資金額が直接振り込まれます。

また、申込にあたっては収入証明書が求められ、他社での「借り換え専用ローン」同様審査も行われます。契約条件は審査のあと決まりますが、LINEスコアの登録を済ませていれば、契約前に金利が確定されます。

「LINEポケットマネー 借りかえ」のメリット

ここからは「LINEポケットマネー 借りかえ」を利用する際のメリットについて解説していきます。

契約前に金利を他社と比較できる

「LINEポケットマネー 借りかえ」では、審査の際「LINEスコア」を活用しています。登録すると契約前に金利を確定できるため、他社と金利を比較検討することもできます。

ちなみに、LINEスコアをすでに登録している場合でも、LINEサービスの利用状況などによって、LINEスコアは変動します。また、登録内容に変更があれば修正することも可能です。

毎月の返済金額を軽減できる

「LINEポケットマネー 借りかえ」では、今より毎月の返済金額が少なくなるよう返済計画が提示されます。そのため、毎月の返済金額を減らすことができます。

返済日がひとつにまとまる

他社での「借り換え専用ローン」同様、複数あった返済日をひとつにまとめることができます。「LINEポケットマネー 借りかえ」では、返済日は16日・26日のどちらかを選択できる�ほか、返済日が近くなってきたら事前にLINEで通知が入るため、うっかり返済日を忘れて遅延損害金を支払うリスクを軽減することができるでしょう。

「LINEスコア」を活用した独自の審査が行われる

「LINEポケットマネー 借りかえ」では、LINEポケットマネー同様にLINEスコアを審査に活用しています。

伝統的な金融機関では、属性データや信用情報で、与信調査が行われます。一方、LINE ポケットマネーでは、属性データと信用情報に加え、LINEの各種サービスの利用状況などの行動データをLINEスコアとして活用し、独自の与信を行っているのが特徴です。

なお、トーク内容がLINEスコアの判定に利用されることはありませんので、その点はご安心ください。

こういった独自の審査方法により、他社で融資を断られた方でも借入できる可能性があり、さらに他社のものよりも金利を下げられる可能性があります。

「LINEポケットマネー 借りかえ」のデメリット

「LINEポケットマネー 借りかえ」にはメリットがある一方で、いくつか注意すべきデメリットもあります。ポイントをみていきましょう。

利用後の新たな追加借入はできない

「LINEポケットマネー 借りかえ」では追加借入はできません。また、「LINEポケットマネー」からの借入がある場合は必ず借り換えの対象となります。まずは無理のない返済計画を立て、返済を続けても家計は苦しくならないか、検証したうえで計画的に利用を検討しましょう。

返済総額が増える可能性がある

「LINEポケットマネー 借りかえ」では、今より毎月の返済金額が少なくなるよう返済計画が提示されます。金利が下がっていたとしても、毎月の返済金額を減らすと返済期間が延び、返済総額が増える可能性があります。

シミュレーションツールも用意されていますので、契約前に活用して返済総額を確認しておきましょう。

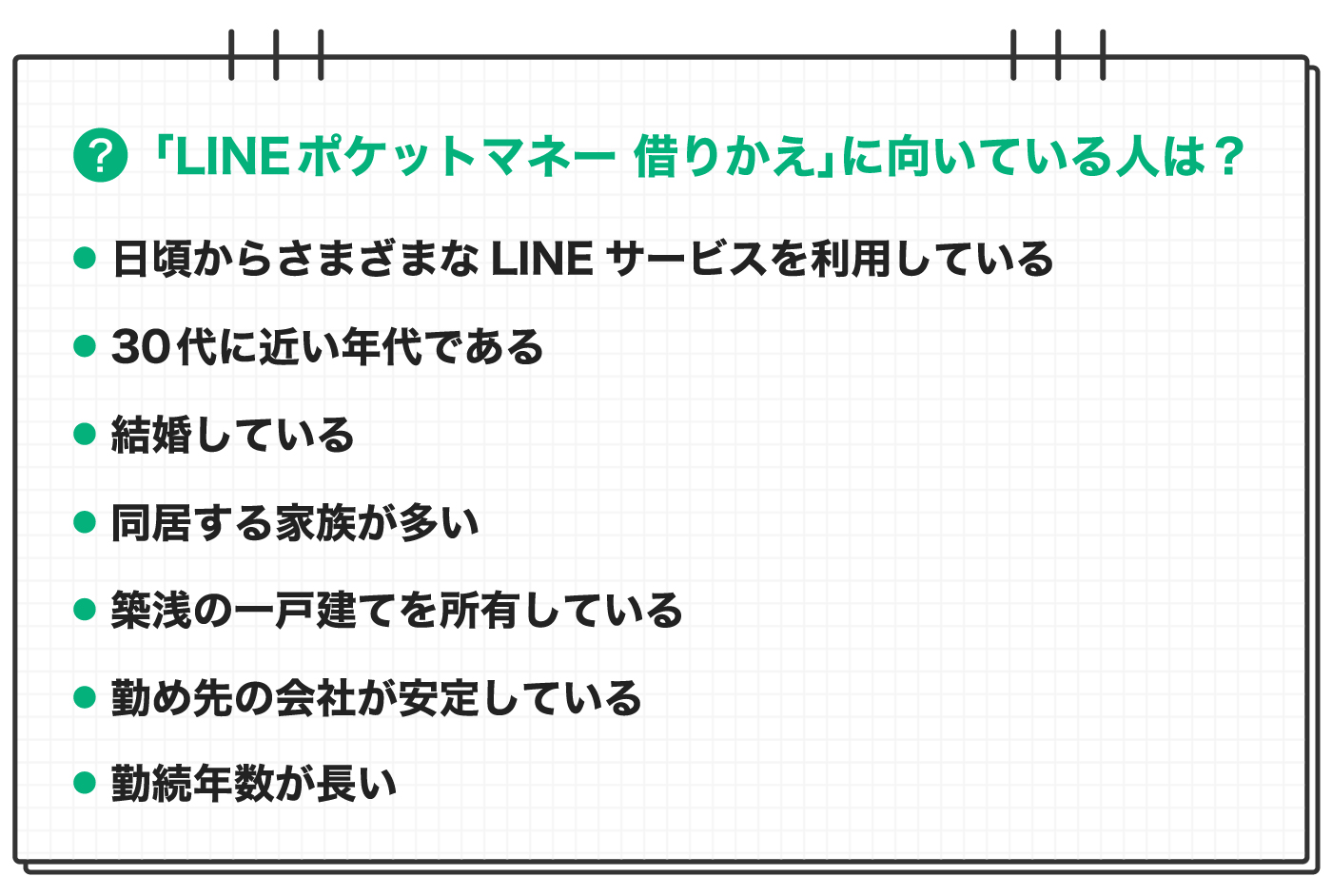

「LINEポケットマネー 借りかえ」に向いている人

ここでは、「LINEポケットマネー 借りかえ」に向いている人について、ポイントを以下の表にまとめました。

「LINEポケットマネー 借りかえ」は借り換え専用ローンです。そのため、審査は厳しい傾向にあり、利用後に「借り換え専用ローン」による借入残高が総量規制の基準を超過した場合、追加借入ができません。

「LINEポケットマネー 借りかえ」の利用にあたり、必ずしも多くの貯蓄は必要ではありません。しかし、返済の途中、想定外の支出はつきものです。あらためてご自身の借入状況や働き方、年齢などを振り返りつつ、最後まで返済を続けられそうなのか、万が一の際にも返済資金を調達できそうな手段が見込まれるのか、確認しながら審査に挑む必要があるでしょう。

また、「LINEポケットマネー 借りかえ」は、前述の通り、LINEスコアを審査に活用しているのが特徴です。借入の基本については別記事でも解説しましたが、元本の返済とともに必要となる利息額は、借入の際の審査を踏まえ「信用」に基づいて決定されます。

ちなみにこのLINEスコアは、LINEのさまざまなサービスの利用状況からライフスタイルに関わる振る舞いなどを基に、申込者の社会性を測って信用スコアを診断しています。

利用にあたり、本人確認はスマホでできる簡単な本人確認のみです。

まとめ

借り換え専用ローンには、さまざまなメリットがある一方でデメリットもあります。アプリで利用できる身近な「LINEポケットマネー 借りかえ」も、利用にあたってはその他のローン同様、返済能力を証明する必要があり、審査も行われます。初めてローンを契約するときよりも慎重に検討する必要があるでしょう。

一方、審査に活用されるLINEスコアはご自身の工夫によってスコアアップを狙えます。「LINEポケットマネー 借りかえ」の検討をきっかけに、お金との付き合い方を考えてみてはいかがでしょうか。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/

注意事項

LINEポケットマネーのご契約は、スマートフォンからのみ可能となります。

LINEポケットマネーのご契約には、LINEスコアの取得および本人確認を行う必要がありま��す。(既にこれらがお済みの方は不要です。)

ご契約のお申込み状況によっては審査に時間がかかる場合がございますので、ご了承ください。