個人の信用情報は確認できる?開示に必要な手順をご紹介

信用情報は、自身で開示を求めることができるのをご存知ですか? 信用情報とは、クレジットやローンなどの契約に関して、申込や支払いの延滞といった取引事実が記載されたものです。新しいカードローンやクレジットカードを作る場合、この信用情報をもとに審査が行われることが多いため、自身の信用情報がどのようになっているのか気になる方も多いでしょう。そこでこの記事では、信用情報の基本的な内容や確認方法、信用情報を傷つける延滞などの異動情報が記載されていた場合の対処法などを解説していきます。

信用情報の基本

まずは、信用情報の基本的な内容から解説していきましょう。

信用情報とは

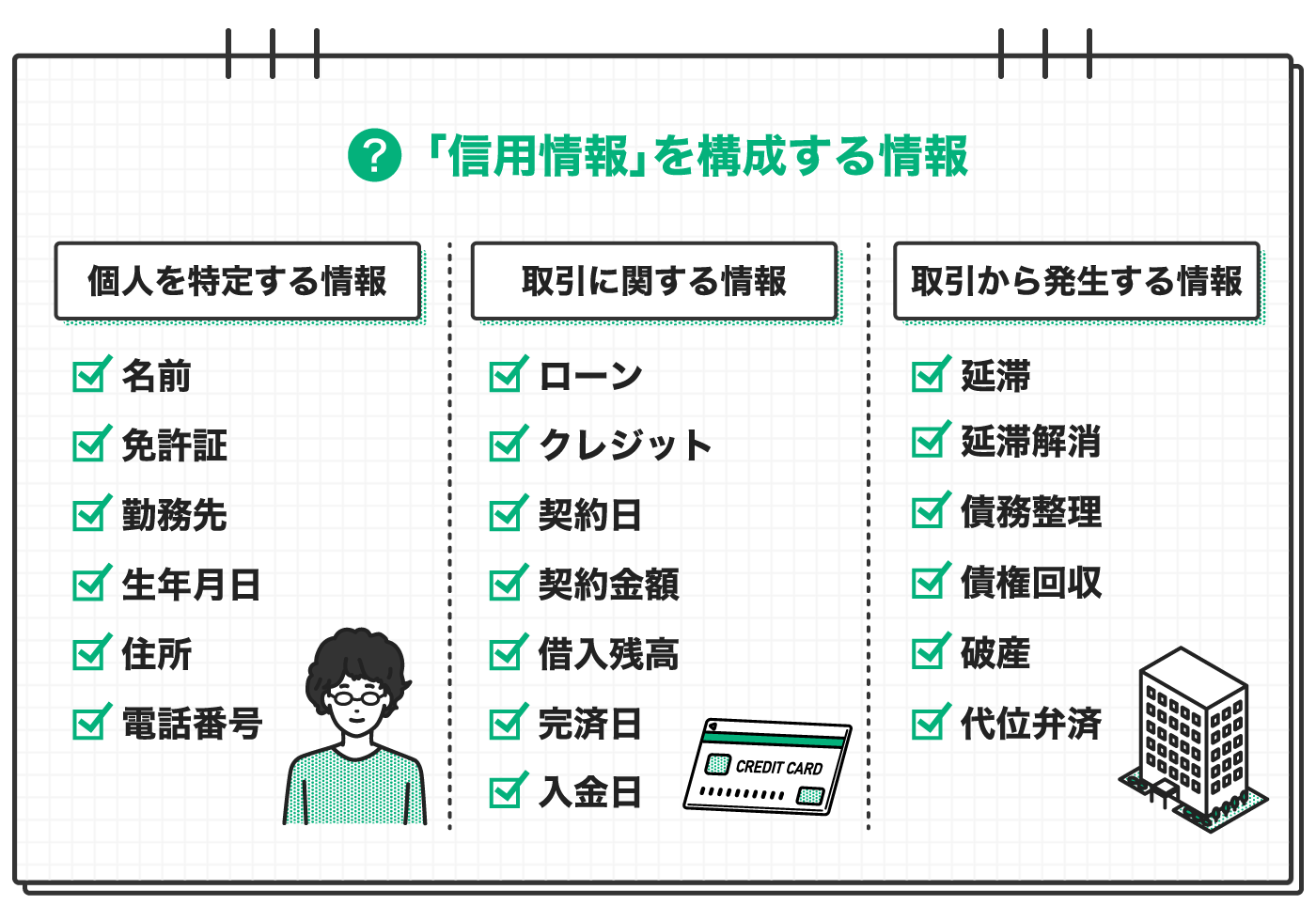

信用情報は、個人の「信用」を客観的に示した情報です。信用とは「契約を守ること」、契約とは「守るべき約束」です。ローン契約であれば、最後まで借りたお金を返す、という約束を守ることが信用となります。

信用情報はこれらの「信用」を測るために利用され、現在に至るまでのローンやクレジットの契約内容、返済・支払い状況、利�用残高などの客観的な取引事実が記載されています。なお、信用情報には名前や生年月日など、本人を特定するための情報も含まれますが、個人の思想や信条、家族構成、趣味などの情報は含まれません。

信用情報が使われるシーン

信用情報が利用されるのは、カードローンやクレジットカード、携帯電話の割賦払い(分割払い)を申込む場合などです。カードローンであれば申込後、金融機関が申込者の返済能力を調査するために使われます。

信用情報の登録は、利用者から「信用情報機関に情報を登録する旨」の同意を得た上で行われます。同意事項などの詳細は、申込書や契約書の裏面などに記載されていますので、あらかじめ確認しておきましょう。

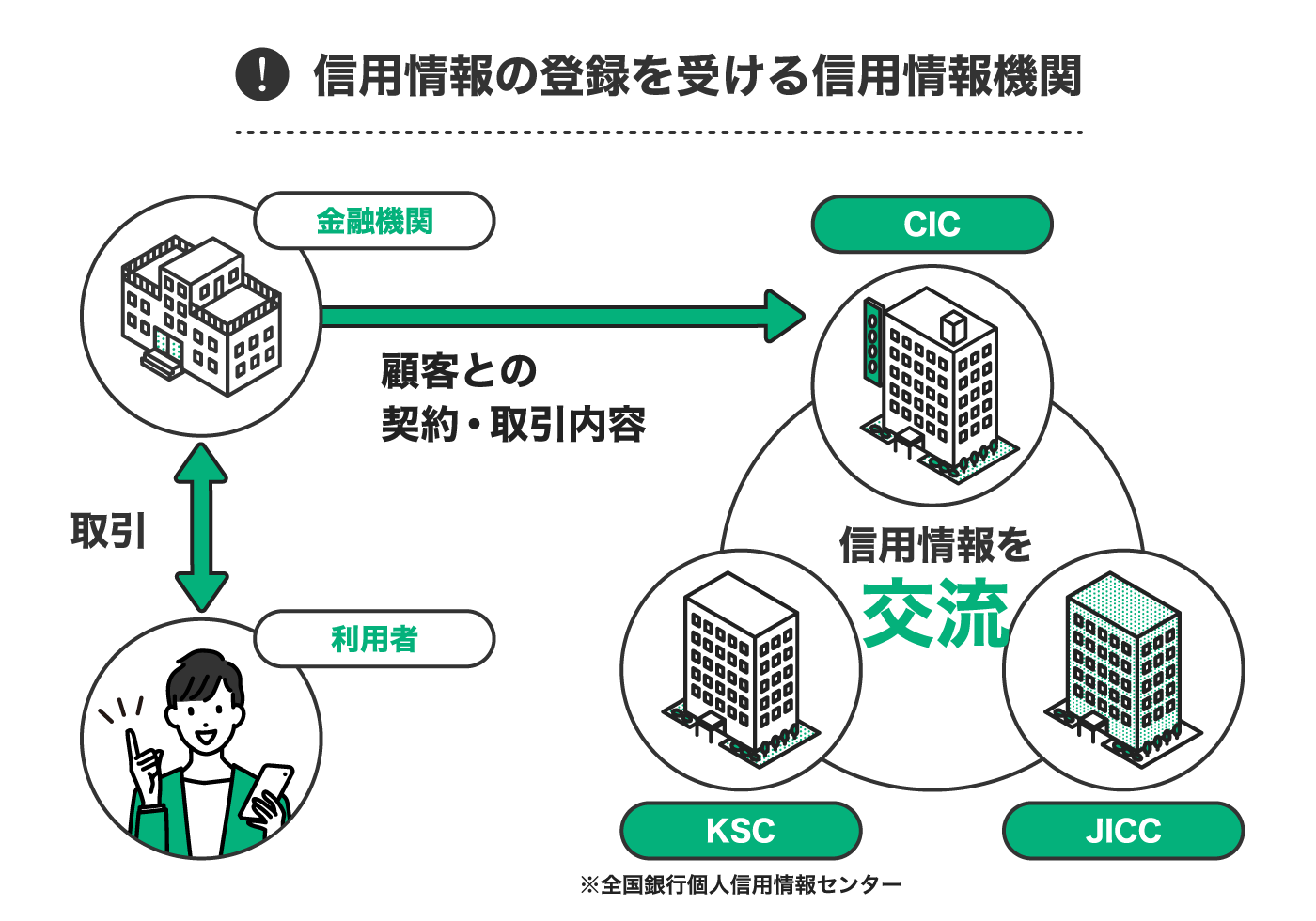

信用情報の登録を受ける信用情報機関

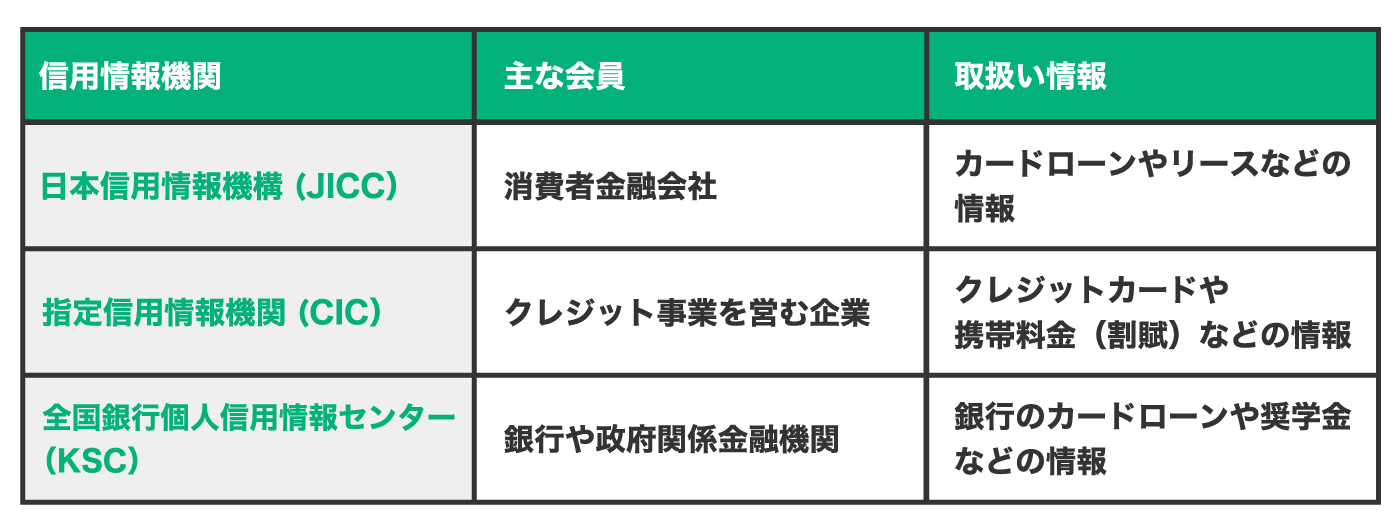

信用情報は前述の通り、利用者からの同意を得て、加盟する金融機関が登録を行います。登録された信用情報は、法律に基づき内閣総理大臣による指定を受けた信用情報機関が管理・提供します。ちなみに、日本には3つの信用情報機関があります。

これらの信用情報機関では、会員となる企業が異なるため、それぞれ取り扱う情報が異なります。

ただし取り扱う情報は違うものの、信用情報のうち、延滞などの情報や本人確認書類の紛失など注意が必要な情報は、3つの機関で共有しています。

これにより会員企業は、加盟する機構だけでなく、そのほかの機関が持つ情報も含めて確認できます。適正な審査を行うことができるため、利用者が借りすぎるリスクを避けることにもつながっています。

ちなみに、LINEポケットマネーでは、従来の信用情報に加え、独自の審査基準であるLINEスコアを活用した審査を行っています。LINEスコアは、ご自身のリアルタイムな情報を質問に答えながら登録していきます。

それぞれの事情によっても異なりますが、他社では断られてしまう場合も、最近のご自身の前向きな取り組みによって、借入が可能となる可能性もあるかもしれません。

信用情報の開示を求める方法

意外と知られていませんが、信用情報はご自身で情報開示を求めることができます。ただし、前述の通り、機関ごとに取り扱う情報が異なります。ご自身が知りたい情報に応じた、いずれかの機関への情報開示請求を行ってください。

具体的には、カードローンの契約や返済の状況について確認したいときはJICC、クレジットカードの支払い状況を確認したい場合はCICへ申込みます。情報開示�請求はいずれの機関もオンラインもしくは郵送ででき、窓口でも申込が可能です。

情報開示請求のフロー

情報開示請求のやり方は方法ごとに異なり、満15歳以上のご本人のみ行うことができます。ここではJICCを例に挙げ、それぞれの情報開示請求のやり方を解説していきましょう。

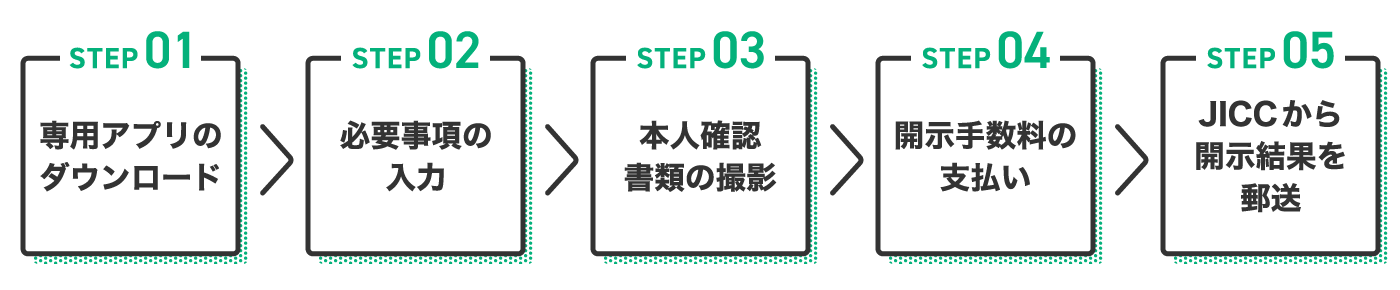

スマートフォンによる申込の場合

専用アプリをダウンロードしましょう。アプリストアで「JICC」と検索すると「スマートフォン開示申し込み」というアプリが見つかります。アプリを開いたら「開示請求」をタップします。利用規約をよく読み、同意できる場合は開示申込に進んでください。

注意事項を確認後、メールアドレスを入力します。「パスワードの入力」をタップするとメールが自動送信されますので届いたことを確認したら、メールに記載されているパスワードをアプリに入力し「申込内容確認」へ進みましょう。そして名前や生年月日などの必要事項を入力します。

次に、本人確認書類の撮影を行います。利用できるのは以下の書類です。いずれか2点の原本(※有効期限内のもの)を用意しますが、現住所を確認できる必要があります。運転免許証や保険証を利用する際は、現在の住所が記載されているか確認しましょう。

本人確認書類例(※いずれか2点の原本を用意)

・運転免許証または運転経歴証明書

・パスポート

・在留カードまたは特別永住者証明書

・マイナンバーカード(※通知カードは不可)

・各種保険証

・各種障がい者手帳

・各種年金手帳

・自撮り画像(※顔写真付きの指定の確認書類との組み合わせが必須)

本人確認書類を送信したら、開示手数料1,000円(税込)を支払います。支払い方法は、クレジットカードかオンライン収納代行のいずれかです。オンライン収納代行では、コンビニエンスストアでの支払いやペイジー対応の金融機関のATMでの支払い、ネットバンク口座からの振込のいずれかから選択できますが、支払い手数料がかかります。あらかじめ確認しておきましょう。

支払いが完了したら、申込手続きは終了です。手続きの進捗状況はアプリから確認することができます。万が一、書類に不備があった場合には、アプリの通知かメールで連絡が届きます。

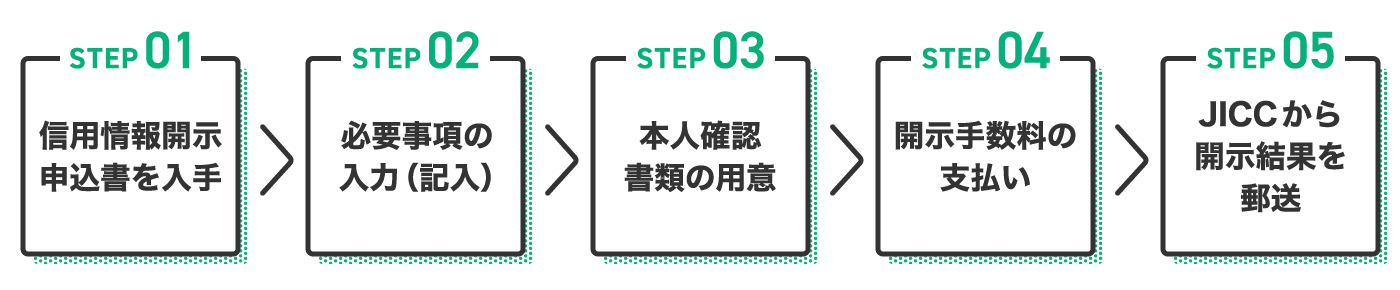

郵送による申込の場合

以下の3つの必要書類を用意しましょう。

・「信用情報開示申込書」

・本人確認書類

・定額小為替証書もしくは「クレジットカードでの開示等手数料お支払い票」

信用情報開示申込書は、以下の「日本信用情報機構(JICC)」のホームページからダウンロードできます。

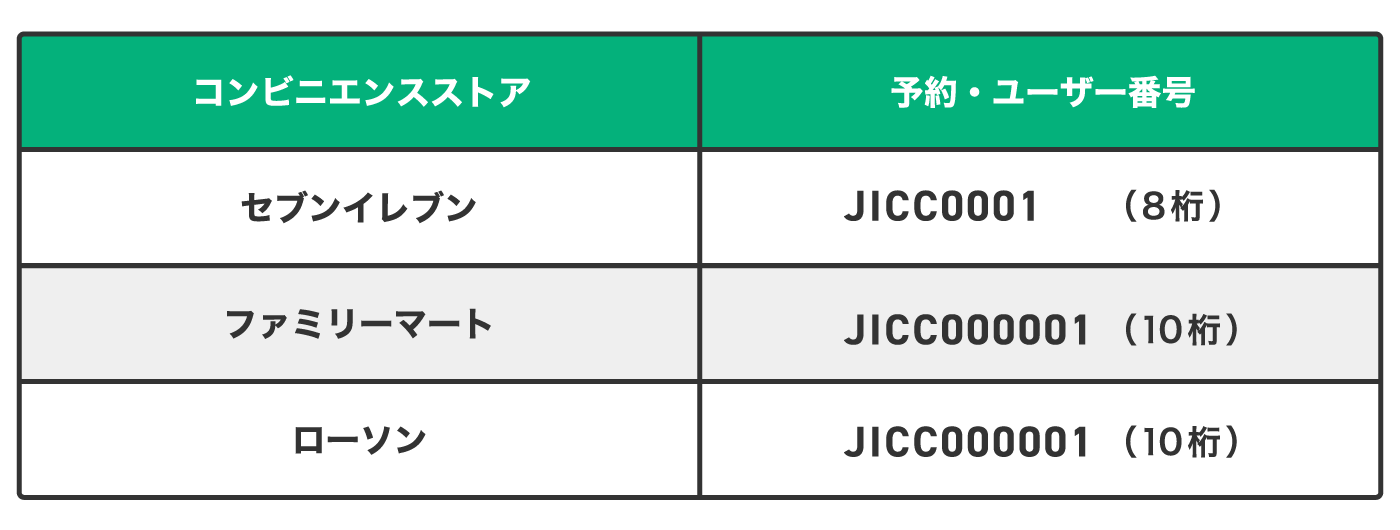

ダウンロードした後に印刷をする必要がありますが、パソコンやスマートフォン、プリンターを持っていない場合は、コンビニエンスストアで手書き用の申込書を入手することもできます。その際は、利用するコンビニエンスストアのマルチコピー機によってやり方が異なります。

また、別途利用料金と下図記載の番号も必要となります。あらかじめ準備しておきましょう。番号は変更になる場合もありますので、事前にJICCのホームページでも確認してください。

日本信用情報機構(JICC)「コンビニエンスストアから申込書等を印刷する場合」

本人確認書類のコピーも用意してください。利用できる本人確認書類は以下の通りで、いずれか2点のコピーが必要です。ただし、それぞれの書類は有効期限内でないと利用できません。また運転免許証や保険証を利用する場合は、現在の住所が記載されていることも必要です。あらかじめ確認しておきましょう。

本人確認書類例(※いずれか2点のコピーを用意)

・運転免許証または運転経歴証明書

・パスポート

・在留カードまたは特別永住者証明書

・マイナンバーカード(※通知カードは不可)

・各種保険証(※住所欄もコピー)

・各種障がい者手帳

・各種年金手帳

・住民票(※発行日から3カ月以内)

開示手数料は、スマートフォンによる場合と同じく税込で1,000円です。定額小為替証書かクレジットカードで支払います。定額小為替証書は、ゆうちょ銀行か郵便局の窓口で購入できます。ただし、購入時には手数料が必要ですのであらかじめ準備しておきましょう。

クレジットカードで支払う場合は、手数料は不要ですがご本人名義のもののみ利用できます。JICCのホームページから「クレジットカードでの開示等手数料お支払い票」を印刷し、必要事項を記入しましょう。

必要書類が用意できたら全ての書類を同封し、郵送します。

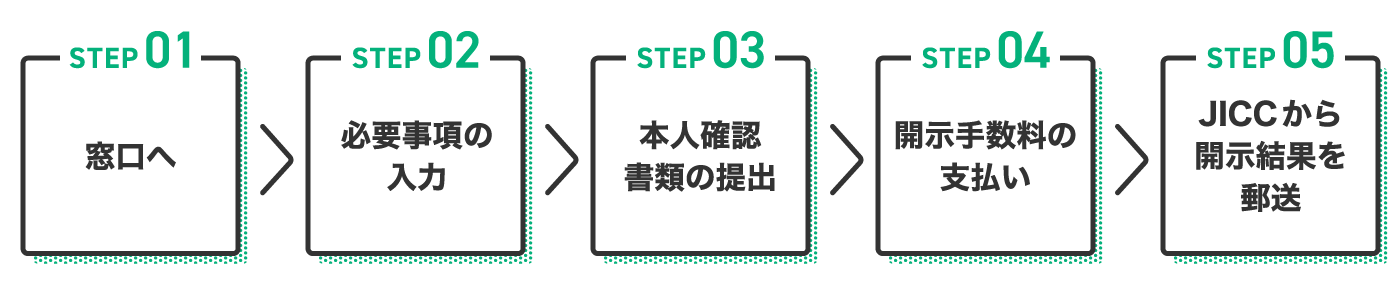

窓口での申込の場合

まずはJICCの開示センター窓口へ行きましょう。東京と大阪の2カ所にありますが、受付時間は平日の午前10時から午後4時までです。ただし、2022年8月現在、新型コロナウイルス感染予防のため休止しており、利用できません。休止状況は随時更新されています。利用する場合は、あらかじめJICCのホームページで確認してから行くようにしましょう。窓口に持参するものは以下2つです。

・本人確認書類

・開示手数料 500円(税込)

利用できる本人確認書類には、以下のようなものがあります。

本人確認書類例(※いずれかの原本を用意)

・運転免許証または運転経歴証明書

・パスポート

・在留カードまたは特別永住者証明書

・マイナンバーカード(※通知カードは不可)

・各種障がい者手帳

・住民基本台帳カード

そのほかにも利用できるものはありますが、その際は、以下のいずれか2点の原本の用意が必要です。

本人確認書類例(※いずれかの原本を2点用意)

・各種保険証

・住民票(※発行日から3カ月以内)

・印鑑登録証明書(※発行日から3カ月以内)

・各種年金手帳

・戸籍謄本または戸籍抄本(※発行日から3カ月以内)

気づかない支払い忘れも! 確認すべきポイント

開示結果は申込手続き後、通常1週間から10日程度の後、簡易書留で届きます。開封し、記載されている内容を確認していきましょう。ちなみに送られてくる書類は機関ごとに名前が異なります。

JICCの場合は「信用情報記録開示書」、CICの場合は「信用情報開示報告書」、全国銀行個人信用情報センターの場合は「登録情報開示報告書」です。いずれも、書類の見方を解説する資料が同封されて届きますので、解説資料に沿って確認していきましょう。

開示報告書の内容を確認していると、場合によっては「異動」や「延滞」といった記載がされている場合があります。「延滞」は支払いの遅れが発生した場合、「異動」はご自身の信用を傷つけるような事態が発生したときに記載されます。例えば、以下のような場合です。

・61日以上または3カ月以上の長期にわたる支払いの遅れが発生した

・保証会社が本人に代わり返済を行った

・裁判所が破産宣告した

このような情報が信用情報に記載されてしまうと、クレジットカードを新たに発行する際やローンの申込審査に悪影響を与えます。中には携帯電話を乗り換える際に、機種代金の支払いの残りがあり、知らずに放っておいた結果「異動」として記載されてしまった、という例もあります。

カードローンなどの審査にあたって、信用情報が金融機関から照会されると6カ月程度その履歴も残ります。これから新たなカードローンなどを検討する場合には、特に異動情報が記載されていないか、申込前にあらかじめご自身で確認しておくと安心でしょう。

異動情報が記載されてしまったら、どうする?

万が一、異動情報が記載されてしまった場合には、住宅ローンを含めた新たな借入やクレジットカードの作成、分割払いの買い物は利用したくても難しくなる可能性があります。掲載期間はいずれの機関も5~10年ですが、情報の種類や機関によっても異なります。

どのような情報が登録されるのか

JICCの場合

延滞、延滞の解消、債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等:契約継続中および契約終了後5年以内(※ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)

CICの場合

異動の有無、異動が発生した日、延滞が解消した日、終了状況等:契約期間中および契約終了後5年以内

全国銀行個人信用センターの場合

延滞・代位弁済・強制回収手続き等:契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間

官報に公告された破産・民事再生手続き開始決定等:当該決定日から10年を超えない期間

異動情報は、基本的に利用者側から消すことはできません。そのため、異動情報が記載されてしまった場合は、消えるのを待つこととなります。支払いの遅れが見つかった場合にはできる限り早く解消しましょう。

そして消えるのを待つ間には、今後新たな異動情報が記載されないように日頃のお金の使い方を振り返りつつ、借入がある場合は着実に返済を行いましょう。

ただし、もし登録されている信用情報に覚えがない、事実と異なるといった場合には、取るべき対応が異なります。情報の登録元である金融機関に連絡をし、登録内容の調査を依頼してください。もし、この方法でも解決できず、誤った情報が登録されている場合には、信用情報機関に調査の依頼を行うこともできます。

まとめ

信用情報は、ご自身のこれまでの借入や支払いの履歴を客観的に示した情報です。勢いと手軽さのみで借入を行ってしまうと、こんなはずじゃなかったという事態に陥る可能性もあります。借入はあくまで、お金を調達するための最終手段です。情報開示をいい機会として、家計や働き方を見直すなどの工夫ができないか検討してみてください。より安心できる暮らしにつなげていけるよう、日頃のお金の使い方についても考えていきましょう。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/