消費者金融で借入・即日出金できる?即日融資を受けるためのポイントも解説!

「急ぎで現金が必要な場合、どこに申込めば即日借入できる?」「今日中にキャッシングするために気を付けることはある?」など、即日融資に関する疑問や悩みがあるという方は少なくないのではないでしょうか。今回は、即日融資を受けるためのポイントや金利の目安・返済方法、スマホから申込&借入ができるLINEポケットマネーのメリットなどについてご紹介します。

消費者金融なら即日融資が可能

借入が可能な金融機関は、銀行と消費者金融の大きく2つに分類されます。そのうち即日融資が可能なのは、基本的に消費者金融が取り扱うカードローンとなります。大手や複数の都道府県に店舗がある中規模の消費者金融であれば、即日融資に対応しているところが多いです。融資までの時間は消費者金融によって異なりますが、最短1時間程度で完了する場合もあります。

※実際は会社によっても異なりますので、��申込前には必ず確認してください。

消費者金融から即日で借りるコツ

消費者金融で即日融資を受けるための主なポイントとしては、下記の3つをおさえておくとよいでしょう。

・早めの時間帯に申込

・WEBで申込が完結できる金融機関を選ぶ

・収入に見合った借入額を希望する

3つのポイントについて、それぞれ確認します。

早めの時間帯に申込

借入をするためには、営業時間中に「契約」まで終わっている必要があります。一般的に日中の限られた時間のみ審査を行っている消費者金融が多いため、即日融資を受けるには、融資までの時間も考慮し午前中などなるべく早い時間帯に審査を申込むとよいでしょう。

WEBで申込・借入が完結できる金融機関を選ぶ

消費者金融の無人契約機で申込や借入をすることもできますが、WEBで申込が完結することで移動の手間や時間が不要になるだけではなく、他人の目線が気にならないなどのメリットもあります。

なお、基本的に消費者金融のWEB申込では、カードの発行がないカードレス契約となります。

収入に見合った借入額を希望する

借入額と比べて収入が少ないなどのケースでは、審査に時間がかかることがあるため、即日融資を受けられない場合もあります。また、借入額が50万円を超えるなどの場合は、源泉徴収票や給与明細書などの収入証明書類の提出が必要となる場合もありま��す。加えて、年収の3分の1を超える金額は、貸金業者から借りられないという総量規制のルールにも注意が必要です。

総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことで、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借り入れはできなくなります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

なお、銀行は貸金業者に該当しないため、銀行からの借り入れに関しては総量規制の対象外となります。ただし、銀行でも借り過ぎ・貸し過ぎ防止の観点から自主規制をおこなっており、年収の3分の1を超えた借り入れができるとは限りません。

総量規制についてはこちらの記事で詳しく解説していますので、参考にしてみてください。

消費者金融の金利の目安はどれくらい?

消費者金融によって異なりますが、金利の相場は3.0%~18.0%となっているケースが多いです。適用される金利は、借入額や各種法令などによって異なりますが、一般的に借入額が多くなるほど金利は低くなります。

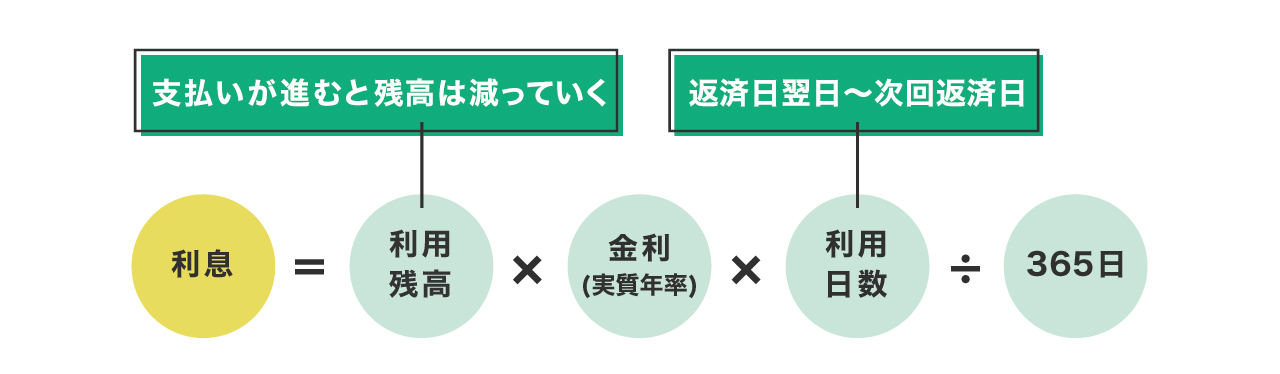

利息は下記の計算式で計算します。

下記の2つのケースについて、10万円を借入した場合を例に利息を計算します。

借入した当日に返済した場合

民法第140条で「初日不算入の原則」が定められているため、利息はお金を受け取った翌日から発生することになります。従って、借入した日に全額返済(即日返済)した場合は利息がかからないことから、返済額は借入額と同額の10万円となります。

なお、返済時に手数料が発生する場合や、返済する時間帯によっては翌日の返済扱いとなり利息がかかってしまう場合もありますので、注意が必要です。

借入から1カ月以内に返済した場合

(例)30日間借入した場合の利息を計算します

※貸付利率(実質年率)が18.0%で、1年を365日として計算した場合

・利息の計算式

100,000円×年率18.0%÷365日×30日 = 1,479円

・30日間借入した場合の返済額

100,000円+1,479円 = 101,479円

なお、借入期間が2倍の60日になれば、支払う利息も2倍の2,958円(1,479円×2)ということになります。

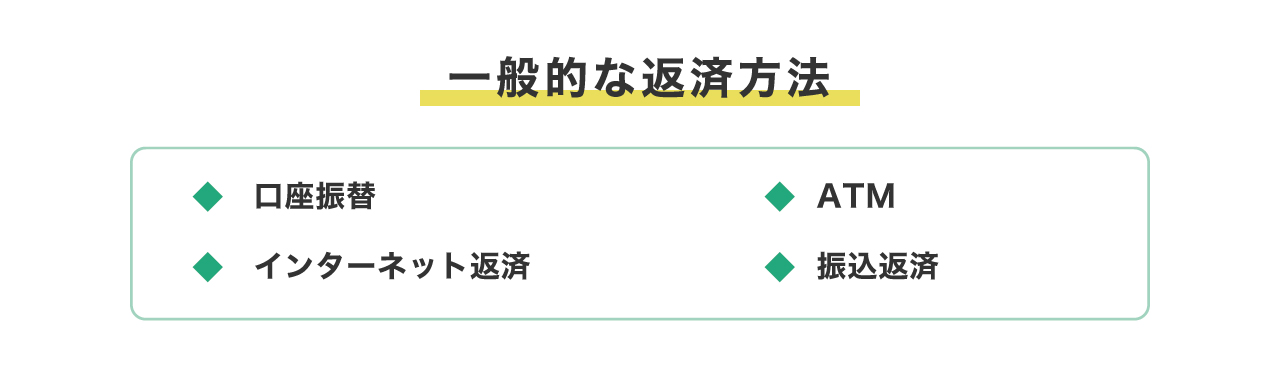

消費者金融の一般的な返済方法

一般的な返済方法について確認します。

・口座振替

利用者が指定した預金口座から自動的に引き落とすことで返済します。返済日を忘れてしまう方などにおすすめです。

・ATM

消費者金融が提携しているコンビニATMや無人契約機などにある消費者金融直営のATMから返済します。なお、返済時に手数料が発生する場合もあります。

・インターネット返済

Pay-easy(ペイジー)のサービスを利用して返済します。なお、Pay-easy(ペイジー)のサービスを利用して返済する場合は、インターネットバンキングの手続きが必要となります。

・振込返済

消費者金融が指定する口座に振り込むことで返済します。なお、利用者が振込手数料を負担する場合は、振込毎に振込手数料の費用負担が発生します。

LINEポケットマネーはLINEアプリから申込が完結!

スマホアプリからいつでも申込・借入ができるサービスは増えつつありますが、日頃からLINEアプリを使っている方であれば「LINEポケットマネー」の利用を検討してみてはいかがでしょうか。 LINEポケットマネーであれば、即日融資が受けられ(※2)、LINEアプリから操作&申込を完結することができます。24時間利用可能という点も魅力です(※3)。

※2 借入額や条件、申込時の混雑状況などにより即日融資が難しい場合もあります

※3 メンテナンス等の時間帯を除きます

借入金額を利用者名義の銀行口座へ24時間365日(※)即時入金が可能です。

※平日6:00~8:29の受付分は当日8:30以降の振込となります。また、金融機関の都合により、時間を要する場合があります。

LINEポケットマネーは下記の2つから返済方法を選択することができます。

1.毎月定額で自動返済

申込時に選択した返済日に、返済金額を自動で引き落とします。

なお、ご利用に際しては、事前に返済引落し口座の登録が必要です。

2.好きなタイミングで返済

申込時に選択した返済日以外の日にも、随時返済機能を使って返済します。随時返済では1円から返済が可能となっています。随時返済を行うことで、支払う利息を減らすことができるため、総返済額を減らすことも可能です。

LINEポケットマネーは最短10分で審査終了。最大30日間利息0円サービスも

LINEポケットマネーの申込は、マイナンバーカードのICチップの読み取りまたは写真付きの本人確認書類を用いた本人確認、および必要情報の入力などの方法で行います。審査結果は申込から最短10分(※4)でLINEに連絡が来ます。

また、LINEポケットマネーを初めて利用する場合、契約日から30日間に発生した利息が0円になるサービス(※5)もあります。

※4 手続内容や混雑状況によって審査に時間がかかる場合があります。また、写真付きの本人確認書類を用いた本人確認の場合、オペレーターによる審査が必要なため、本人確認の完了まで数時間〜数日かかる場合がございます。

※5 スタンダードプラン限定・その他諸条件あり

まとめ

大手や複数の都道府県に店舗がある中規模の消費者金融では、即日融資に対応しているところが多いです。融資までの時間は最短1時間程度で完了するものもありますが、即日融資を受けるためには、融資までの時間を考慮した申込の時間帯やWEBでの申込・借入、収入に見合った借入額などのポイントについておさえておくとよいでしょう。

日頃からLINEを使っている方であれば、LINEポケットマネーを選択肢の一つとして検討してみてはいかがでしょうか。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。