少額融資なら審査なしで借りられる?急いでお金を借りたい場合の対処法

給料日前の生活費不足や急な冠婚葬祭などが理由で、「少額でも構わないので今すぐお金がほしい!」となること、ありますよね。そのような状況になったとき、審査の手間が不要で即日融資してくれる金融機関がないかと検討される方も少なくないと思います。今回は、急ぎで少額融資を受けたい場合の対処方法などについて解説します。

少額融資でも審査は必須!

金融機関から借入する場合は、原則として少額融資であっても審査は必須となります。金融機関から借入の際に審査が必要な主な理由は、法律によって審査が義務付けられているためです。

貸金業者(消費者金融やクレジットカード会社など)は貸付けの契約の際に、返済能力などについて調査しなければならないと貸金業法によって定められています。また、貸金業者��は、契約者が総量規制(※1)に該当しないかどうかということの確認も、貸金業法で義務付けられています。

なお、貸金業者に該当しない銀行や信用金庫などから借入れる場合でも、法令等に基づいて審査は行われますが、借入金額は総量規制の適用外となります。

※1 総量規制

総量規制とは、借り過ぎ・貸し過ぎを防ぐため、貸金業者から借りられるお金の総額に制限を設ける貸金業法の規制のことで、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入はできなくなります。

(例)利用者の年収が300万円の場合、貸金業者から100万円までしか借りられないということになります。

急ぎ融資を受けるなら「無担保ローン」を検討

急ぎで少額融資を受けたい場合の選択肢の1つに無担保ローンの利用があります。ここでは、無担保ローンの概要やデメリットについて確認します。

無担保ローンとは?

無担保ローンとは、文字通り「担保を必要としないローン」です。無担保ローンには、カードローンやフリーローン、クレジットカードのキャッシングなど、複数の種類があります。

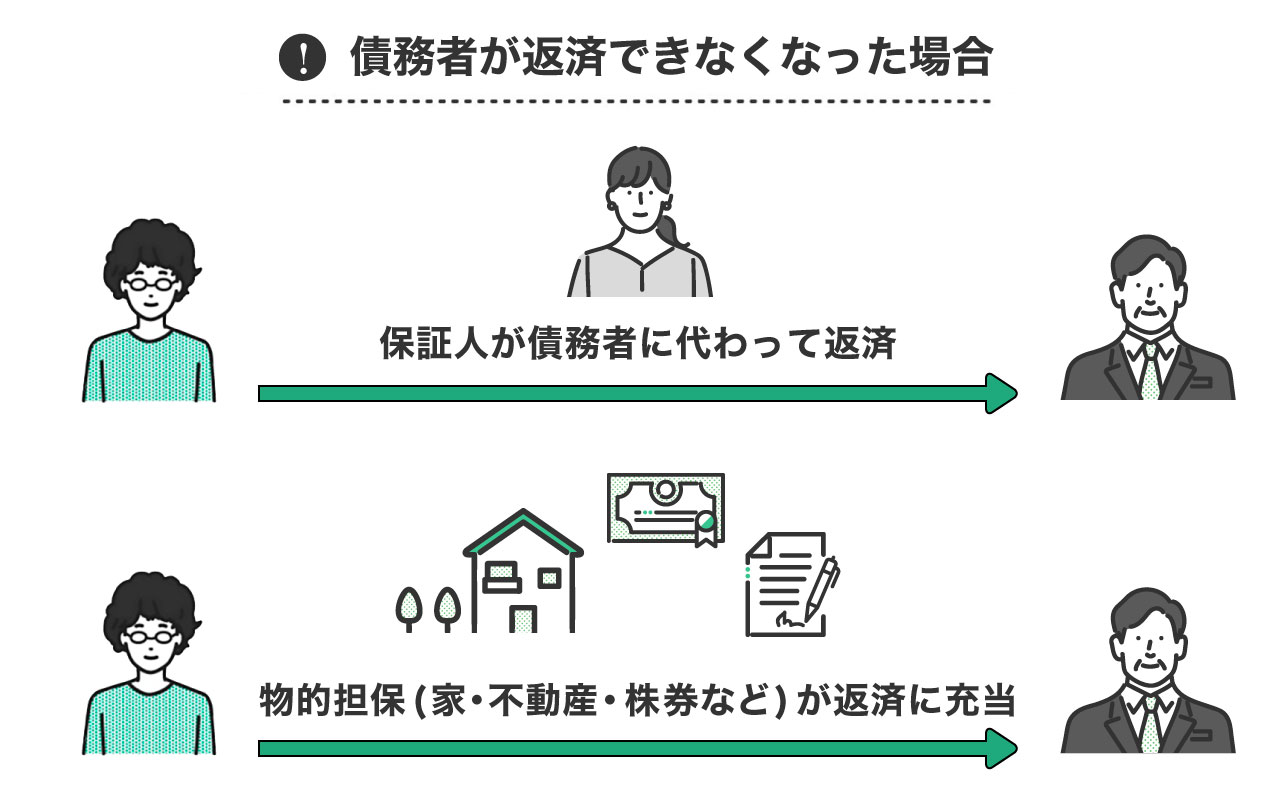

そもそも、担保とは、返済が困難になった場合の保証として債務者(お金を借りる側)が差し出すもののことです。債務者(お金を借りる側)が返済できなくなった場合、債権者(お金を貸す側)は担保によって貸し付けたお金を回収します。担保には人的担保と物的担保があります。

・人的担保

保証人や連帯保証人などが該当し、債務者が返済できなくなった場合、債務者に代わって返済します。

・物的担保

家や土地などの不動産や株券などの有価証券などが該当し、債務者が返済できなくなった場合、これらの物的担保が返済に充当されます。

無担保ローンのデメリット

無担保ローンは、有担保ローン(担保が必要なローン)と比較して、金利が高めに設定されている傾向にあります。

有担保ローンでは、お金を借りる際に担保を設定しているため、債務者が返済できなくなった場合、債権者は担保によって貸し付けたお金を回収することができます。一方、無担保ローンは、お金を借りる際に担保は必要ないため、債権者は担保によって貸し付けたお金を回収することができないというリスクがあります。そのため、無担保ローンは金利が高めに設定されている傾向にあります。

少額融資に消費者金融の無担保ローンが向いている理由

次に、無担保ローンが少額融資に向いている主な理由について確認し��ます。

有担保ローンと比較して融資までのスピードが早い

無担保ローンでは、担保(人的担保、物的担保)に対する審査が必要ないため、有担保ローンと比較して、融資までのスピードは早い傾向にあります。急な出費で少額融資を受けたい場合は無担保ローンが向いています。

無利息期間があるサービスも

消費者金融の中には「初回30日間、利息0円」などのサービスを提供しているところもあります。無利息サービスは、無利息期間中に返済すると利息負担なしでお金を借りることができるサービスです。短期間で返済できる場合で少額融資を受けたいときは、無利息サービスを提供している無担保ローンが向いています。

限度額内なら何度でも借りられる

一度契約をすれば、以降は利用限度額の範囲内で何度でもお金を借りることができます。急にお金が必要になった場合でも、あらためて審査を受ける必要がないため、限度額内であれば急な出費にすぐに対応することができます(※2)。

※2 契約後も定期的に与信審査(途上与信)が実施されており、審査の結果によっては利用限度額が減少する場合があります。

融資までの手間を減らす方法は?

融資までの手間を減らしたい場合、どのような方法があるのでしょうか?主な方法について確認します。

クレジットカードのキャッシング機能を利用

キャッシング枠が付帯されているクレジットカードを持っ�ている場合は、そのカードを利用してお金を借りることができます。あらためて審査を受ける必要がないため、すぐにお金を借りることが可能です。なお、他のローンと比較して、利用限度額が少なく、金利は高い傾向にあるため、利用の際は注意が必要です。

スマホで完結できるローンを利用

消費者金融のローンの中には、申込から借入れ、返済などの手続きを窓口やATMなどに行かずにインターネットで行うことができるサービスを提供しているところもあります。パソコンのほか、最近ではスマホアプリから借入ができるサービスも増えています。

LINEポケットマネーは申込から借入までスマホで完結!30日間利息0円サービスや少額プランも

LINEアプリから操作&申込を完結することができる「LINEポケットマネー」であれば、24時間利用可能(※3)で、即日融資を受けることができます(※4)。また、身近なLINEアプリからそのまま申込ができるため、融資までの手間を減らしたい人に向いています。

下記のような特典や便利なプランもあります。

※3 メンテナンス等の時間帯を除きます

※4 借入額や条件、申込時の混雑状況などにより即日融資が難しい場合もあります

30日間利息0円サービス(スタンダードプラン)

LINEポケットマネー(プラン問わず)を過去に契約したことがなく、スタンダードプランを契約した場合、契約の翌日から30日目までに発生した��利息が0円になるサービスがあります。

【30日間利息0円サービスの流れ】

1.LINEポケットマネーのスタンダードプランに申込

2.スタンダードプランを契約(利息0円サービスはスタンダードプランのみが対象)

3.契約日の翌日から30日までの借入が利息0円サービスの対象

※諸条件あり

関連記事:LINEポケットマネー お申込の流れ

返済は最短6カ月後!少額融資に適したプランも(マイペースプラン)

マイペースプランとは、初回の自動返済日が最短6カ月後から開始する、利用限度額が3万円までのプランです。自動引き落としが借入から最短6ヶ月後となっていますので、自分のペースで返済計画を立てることができます。なお、マイペースプランを契約した場合、「30日間利息0円サービス」特典を受けることはできません(30日間利息0円サービスはスタンダードプランのみが対象)。

まとめ

原則として、少額融資であっても金融機関の審査は必須となるため、急ぎで少額融資を受けたい場合は、無担保ローン(カードローンやクレジットカードのキャッシングなど)の利用を検討するとよいでしょう。利便性が高い無担保ローンですが、利用の際にはデメリットにも注意が必要です。

日頃からLINEアプリを使っている人であれば、LINEアプリから操作&申込を完結することができる「LINEポケットマネー」の利用を検討してみましょう。

執筆者

中田 真

給与明細は「手取り額しか見ない」普通のサラリーマンでしたが、お金の知識のなさに漠然とした不安を感じたことから、CFP(R)資格を取得。現在、生活に身近なお金・終活・老後の生活資金の準備や使い方のテーマを中心に、個別相談、セミナー講師、執筆などで活動中。