キャッシングで信用は下がらない!影響する行動や信用情報の回復方法を解説

キャッシングの利用にあたって「信用情報に影響があるかもしれない」と不安に感じる方は少なくありません。しかし、キャッシング自体が信用情報に悪影響を与えるわけではありません。本記事では、信用情報に影響する具体的な行動や、信用情報の確認・回復方法について解説します。

キャッシングを利用するだけで信用は下がる?

キャッシングとは、クレジットカードやカードローンを利用して現金の借入ができるサービスを指します。「キャッシングの利用によって、自身の信用情報に悪い影響が生じてしまうのではないか?」と考える人は少なくありませんが、実際には利用するだけで信用情報に悪影響が及ぶことはありません。

信用情報機関には借入や返済の履歴が記録されますが、期日通りに返済を行っていれば、信用が積み上がる可能性もあります。一方で、返済の遅延や返済不能などのトラブルがあると、信用情報に傷がつき、今後のローン審査などに影響を及ぼします。

つまり、キャッシングそのものではなく「使い方」こそが信用情報に影響を与えるポイントです。返済能力に見合った利用を心がけ、期日を守ることが信用維持には不可欠です。

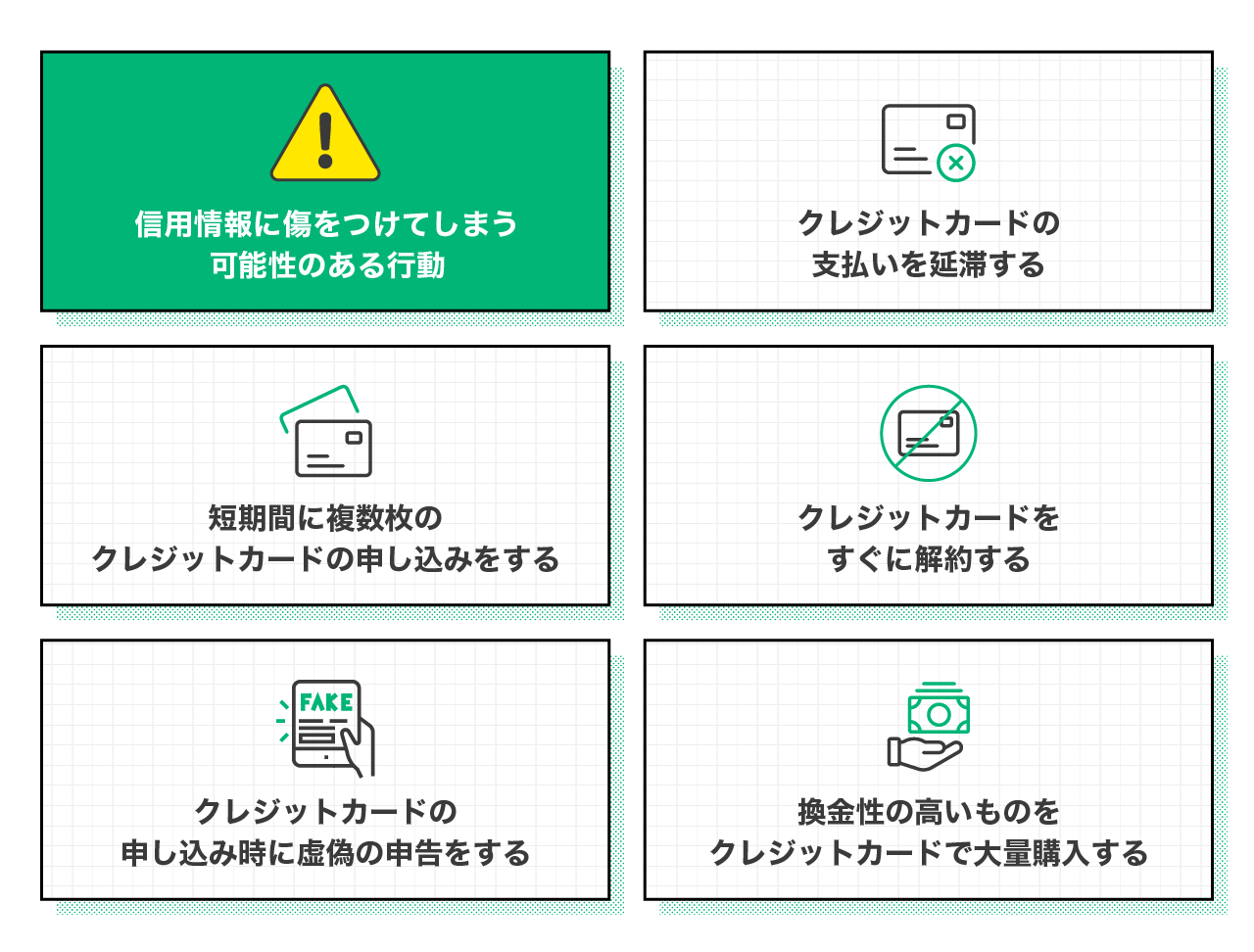

信用情報に傷をつけてしまう可能性のある行動

さまざまなローンの支払いの延滞、短期間で複数枚のクレジットカードに申込みを行うことや��虚偽申告などの行動は、信用情報に傷をつけるリスクがあります。ここからは、信用情報に傷をつけてしまうような行動とその理由を解説します。

クレジットカードの支払いを延滞する

最も信用に悪影響を与えるのが支払い延滞です。

クレジットカードやローンの返済を滞納すると、61日以上の延滞や3か月以上の滞納で"異動情報"として登録される可能性があります。これは、いわゆる「ブラックリスト」と呼ばれる状態であり、信用情報に重大な傷がつくことを意味します。

一度登録されると、最低でも5年間は信用情報機関にその記録が残り、その間に新たなローンやカード契約が困難になることがあります。たとえ一度きりの遅延であっても、それが長期間続いた場合には大きなマイナス評価となってしまいます。

そのため、支払い期日は必ず守ることが基本です。もし支払いが難しい状況であれば、事前にカード会社へ相談することで柔軟な対応を得られることもあるため、放置せずに行動することが重要です。

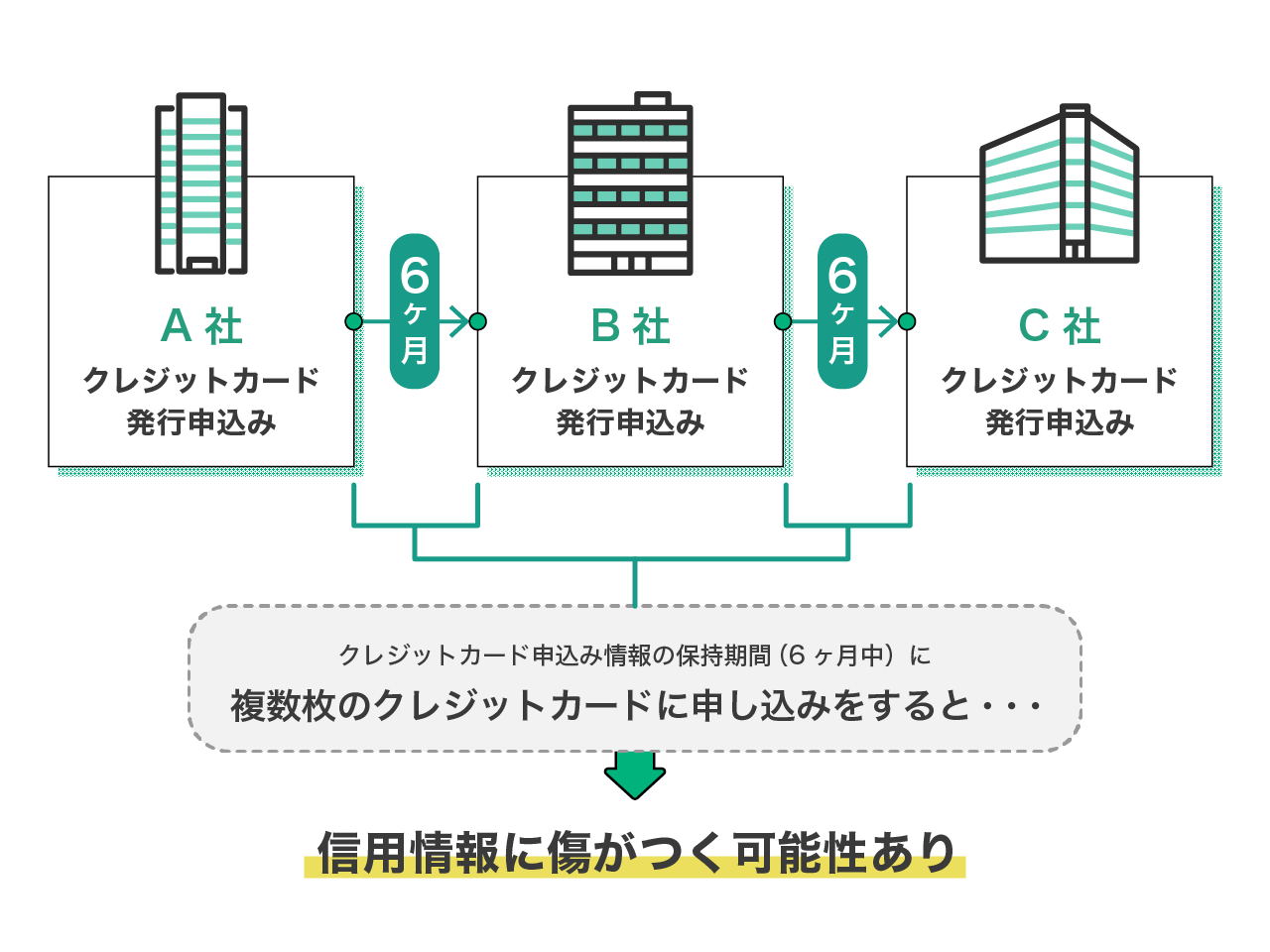

短期間に複数枚のクレジットカードの申込をする

短期間に複数のクレジットカードを申込むと、審査に不利に働くことがあります。

信用情報には申込情報も記録され、金融機関での審査に影響します。申込の実績が多いと「返済に困っているのでは」「資金調達に困窮しているのでは」と判断されてしまいやすく、審査の段階でマイナス評価を受けやすくなります。

「とりあえず複数社に申込む」という形は避け、必要なカードに絞って計画的に申込むことが大切です。

クレジットカードをすぐに解約する

新規で取得したクレジットカードをすぐに解約すると、金融機関にマイナスの印象を与えることがあります。

短期間での解約は一種の不信感につながり、さまざまな審査に影響を及ぼすリスクがあります。とくに信用情報に実績が乏しい段階では、カードの長期保有が信用構築に有利に働きます。

年会費無料のカードであれば、すぐに解約せず、継続的に保持して利用実績を積み重ねることで、安定したクレジットヒストリーを築くことが可能です。

クレジットカードの申込時に虚偽の申告をする

収入や勤務先、他社からの借入状況に関する虚偽の申告は、金融機関からの信頼を大きく損なう可能性があります。

虚偽が発覚した場合、審査に落ちるだけでなく、契約中であっても強制解約となってしまう場合があります。クレジットカードの強制解約は、信用情報機関に事故情報として登録されてしまうため、後のローン契約などに影響します。

長期的に信用を維持する上、正確かつ誠実な申告は非常に重要です。

換金性の高いものをクレジットカードで大量に購入する

ギフト券やブランド品など換金性の高い商品を短期間に大量購入すると、「現金化目的」だと疑われてしまうケースがあります。

現金化を目的としたクレジットカードやキャリア決済などの利用は、規約違反に該当します。結果として、カード会社から利用停止や強制解約といった対応を受ける可能性もあり、場合によっては信用情報に悪影響を及ぼすおそれがあります。

日用品や公共料金の支払いなど、生活に即した使い方で実績を積むことが、信用を高める近道です。

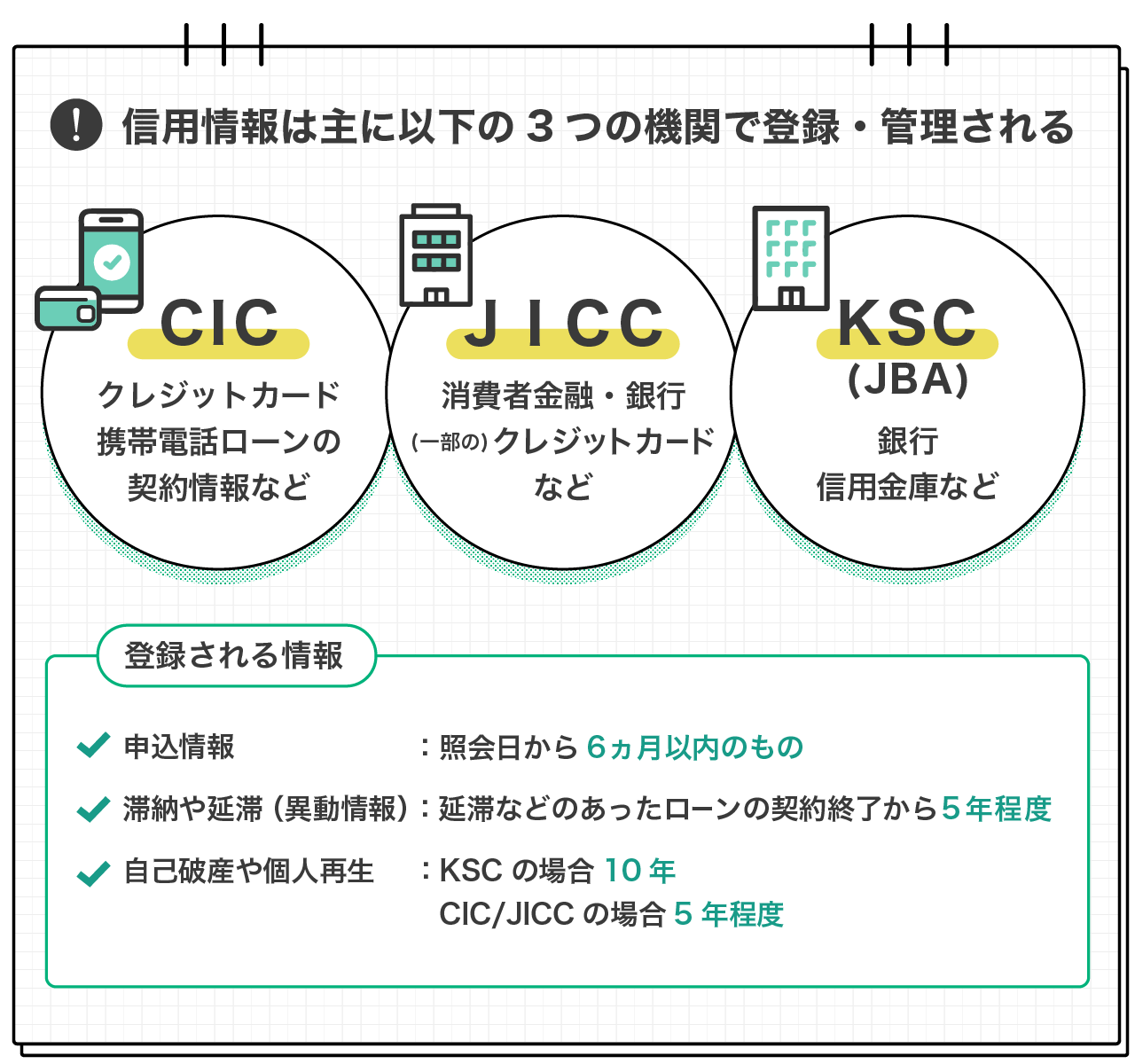

信用情報に記録される情報と期間

信用情報には、契約内容・利用状況・返済履歴、金融事故の状況などが記録され、記録期間は情報の種類や登録される機関によって異なります。

具体的には、クレジットカードやローン契約の履歴は5年、延滞や債務整理の情報は契約終了から5~10年残ります。申込情報も6か月間保存されるため、短期間に複数申込をすると不利に働くことがあります。

自分の行動がどれだけの期間記録されるのかを理解することで、より慎重な利用が可能になります。

自身の信用情報を確認する方法

信用情報は、自分自身で確認することができ、現状を正しく把握する第一歩となります。

確認方法としては、日本に存在する3つの指定信用情報機関(CIC、JICC、KSC)を利用します。これらの機関では、パソコンやスマートフォンからインターネットを通じて照会申請が可能なものもあり、CICであれば即時に結果を確認できます。郵送や窓口での申込も可能で、手数料は500円~1,000円程度です。

たとえば「支払い遅延が記録されているのでは」と気になる場合、自身の信用情報を確認すれば正確な情報が分かり、早期の対応にもつながります。

信用情報の回復に向けてできることは?

信用情報は、一度傷がついても正しい行動を積み重ねることで改善が可能です。

ここからは、信用回復の基本となる「返済実績の積み重ね」と、状況に応じた「借りかえによる債務状況の改善」という2つのアプローチを紹介します。延滞のない返済を継続することや、より金利の低いローンにまとめる工夫が、信用情報の改善に効果を発揮します。

良好なクレジットヒストリーを積み重ねる

信用情報の回復には、安定した返済実績を積み重ねることが基本です。

延滞なく支払いを続けることで、信用情報にポジティブな履歴として記録され、将来的な審査で有��利に働く可能性が高まります。たとえば、携帯料金の分割払いを期日通りに返済するだけでも信用構築につながります。

金額の大小にかかわらず、毎月の返済を延滞なく確実に支払い続けることが、信用回復への確実な一歩となります。

借りかえを活用してキャッシングを一括返済する

信用情報の回復に取り組む際、すでに抱えている借入の状況を見直すことも有効な手段のひとつです。

延滞や高金利の借入がある場合、「LINEポケットマネー借りかえ」のような借りかえ専用ローンを利用することで、信用情報にこれ以上悪影響を与えずに返済計画を立て直す助けになるかもしれません。審査や手続きもLINEアプリ上で完結し、利便性が高く、今の借入をまとめて管理したい人にも適しています。

信用回復の足がかりとして、こうしたサービスの活用を前向きに検討する価値があります。

まとめ

キャッシングの利用そのものが信用情報を悪化させることありません。問題となるのは返済遅延や虚偽申告などの具体的な行動です。信用情報に記録される内容や保持期間を理解し、不利になるような行動を避ける意識が大切です。

また、自分の信用情報を定期的に確認し、延滞のない返済実績を積み重ねることで、信用は十分に回復可能です。借りかえなどを活用し、返済環境を整えることも信用改善の一助となります。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。