他社で借入があっても新たに借りられる?審査のポイントや契約の注意点を解説

すでにお金を借りている人であっても、他社で新たに契約をして借入をすることは可能です。ただし、申込時に必ず申告する必要があるほか、利息の負担が大きくなったり返済の管理が難しくなったりするなど、複数社で借入をする際の注意点もあります。

本記事では、追加で融資を受ける際のポイントや、複数社からの借入で返済不能に陥らないための対策などについて解説します。

すでに借入があっても他社で借りることはできる

他社借入がある場合でも、新たに別の会社から借入をすることは不可能��ではありません。

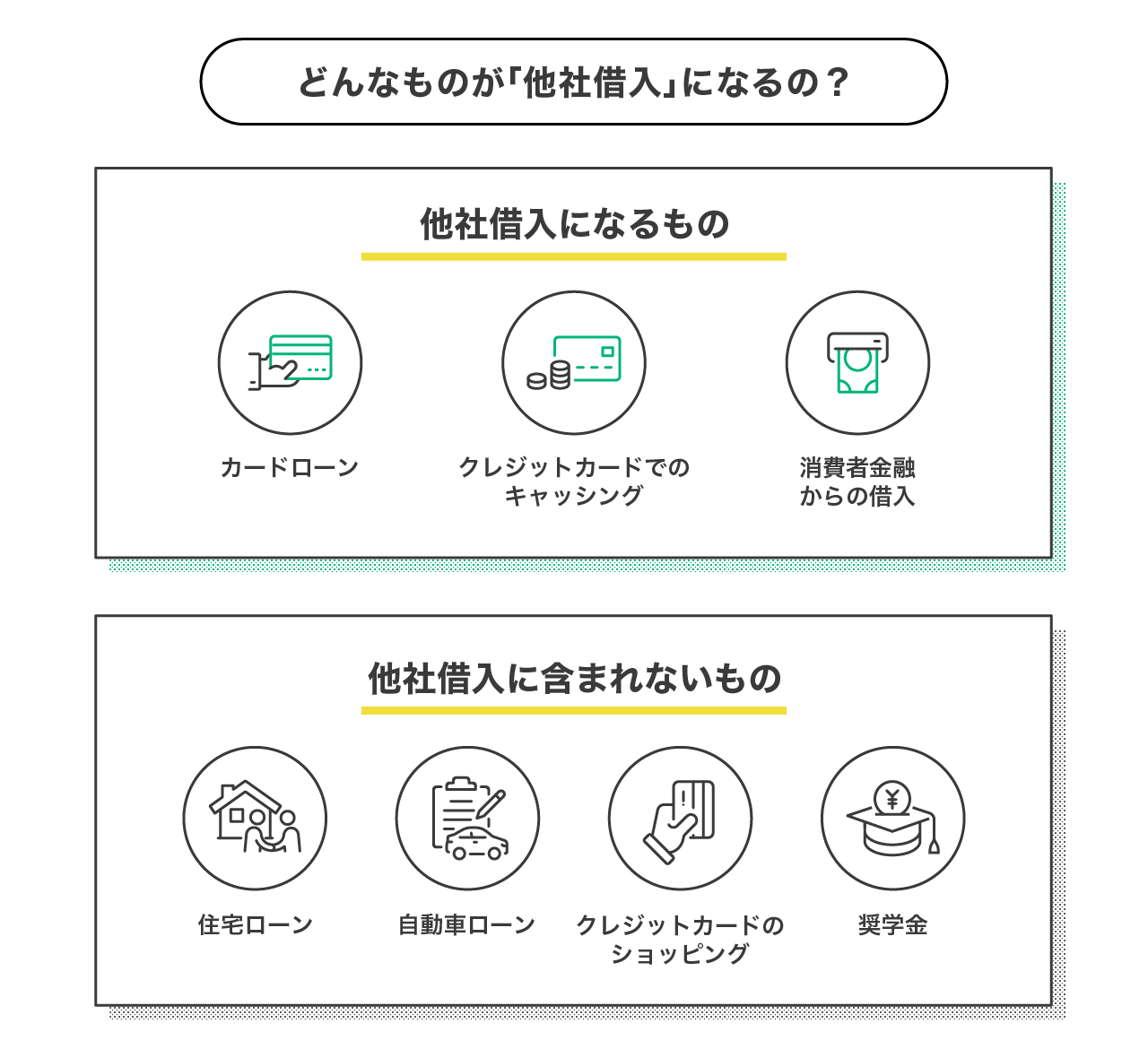

他社借入とは、申込時点で他の金融機関から借りているお金やその残高のことで、具体的には、消費者金融や銀行のカードローン、クレジットカードのキャッシング枠を指します。

一方で、住宅ローンや自動車ローン、奨学金、クレジットカードのショッピング枠等は他社借入に含まれません。

審査では他社借入の状況を申告する必要がある

消費者金融等の審査では、返済能力を正確に評価するため、他社借入の状況について正確な申告が求められます。申告内容が事実かどうかは、金融機関から信用情報機関への照会によって必ず確認されます。

信用情報機関には、個人のローンやクレジットカードの契約内容、借入残高、返済履歴などがすべて記録されており、金融機関は審査の際に必ずこの情報を照会します。もし相違があれば、「虚偽申告」とみなされ、審査に通過できなくなるため注意が必要です。

なお、他社借入に該当しないものについては、原則として�申告の必要がありません。

2社目以降の借入で審査に通過するポイント

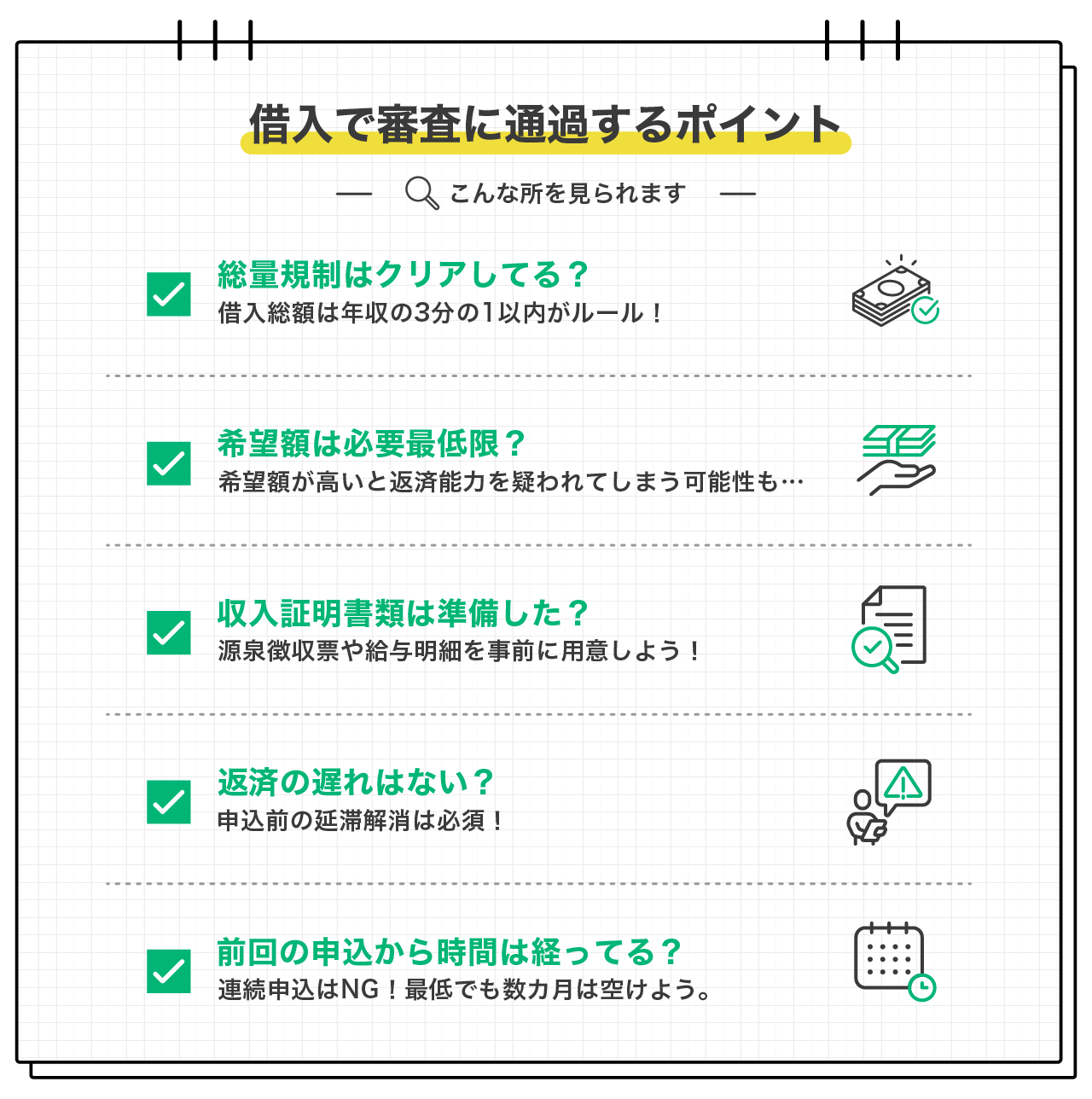

すでに複数社から借入がある状態で新たに融資を受けるためには、審査を通過するためのポイントを押さえることが不可欠です。特に、借入総額を年収の3分の1以下に抑える「総量規制」と、これまでの返済履歴が記載された「信用情報」は厳しくチェックされます。

そのほか、希望する借入額の設定や申込のタイミングも審査結果を左右する重要な要素です。ここでは、審査通過の可能性を高めるポイントを解説します。

「総量規制」の範囲内であることを確認する

2社目以降の借入を申込む際、大前提となるのが「総量規制」の範囲��内であることです。

総量規制とは、貸金業法によって定められた規則で、消費者金融やクレジットカード会社など貸金業者からの借入総額を、年収の3分の1までに制限するものです。これは個人の過剰な借入を防ぐためのセーフティネットであり、この上限を超えた貸付は法律で禁じられています。

例えば年収300万円の方であれば、貸金業者から借りられる上限は合計100万円です。すでにA社から70万円の借入があれば、新たに借りられるのは最大でも30万円までとなります。

希望する借入額が総量規制の範囲内に収まっていることは、法律上、融資を受けられる可能性を残すための絶対条件であり、審査を通過するための第一関門とも言えます。

希望する借入額は必要最低限にとどめる

審査通過の可能性を高めるためには、希望する借入額を必要最低限に抑えることも大切です。金融機関の審査では、申込者の「返済能力」が重視されます。借入希望額が大きければ毎月の返済負担も増えるため、金融機関はより慎重に返済能力を評価します。

反対に、希望額が少なければ返済負担は大きくなりにくいため「この金額なら問題なく返済できるだろう」と判断されやすくなります。

例えば、急な出費で5万円が必要な状況で、余裕をもって30万円の借入を希望したとします。この場合、申込者の返済計画の堅実性に疑問を持たれてしまう可能性があります。本当に必要な金額はいくらなのかを明確にし、その最低限の金額で申込むことが、結果として審査に承認される可能性を高めることにつながると考えましょう。

収入証明書類を準備する

2社目以降の借入では、収入証明書類の提出を求められるケースが多くなります。貸金業法では、「1社から50万円を超える借入をする場合」または「複数の貸金業者からの借入総額が100万円を超える場合」に、金融機関が申込者の収入を証明する書類を確認することが義務付けられています。この条件に該当しない場合でも、金融機関が返済能力を慎重に判断するため、自主的に提出を求めることがあります。

一般的に収入証明書類として認められるのは、源泉徴収票、確定申告書、納税通知書、所得(課税)証明書、給与明細書などです。書類に不備があったり、提出が遅れたりすると、審査が滞る原因になります。スムーズな手続きと審査通過のためには、事前の準備が大切です。

返済の遅延がない状態にしておく

過去の返済実績は、新たな審査における最も重要な評価項目のひとつです。たとえ1日でも返済が遅れると、その「延滞情報」は信用情報機関に記録されます。信用情報を照会した金融機関からは「お金の管理に問題がある」「新たな貸付をしても返済が滞るリスクが高い」と判断される可能性が高く、審査通過は極めて困難になります。

もし現在、返済が遅れてしまっている状態であれば、新たな申込をする前に滞納している金額を支払うことが最優先です。すべての借入について期日通りの返済を続け、適切に返済実績を積み重ねていくことが、自身の信用を回復し、審査に通るために不可欠な条件です。

前回の借入から期間を空けて申込をする

信用情報機関には、ローンの申込履歴が6カ月間記録�されます。短期間に複数の会社へ立て続けに申込むと、申込の履歴から「相当お金に困っており、資金繰りが悪化しているのではないか」と金融機関に判断されやすくなります。これは審査落ちの直接的な原因となり得ます。

いわゆる「申込みブラック」と呼ばれるこの状態を避けるためにも、申込は1社に絞り、その結果が出てから次の手を考えるのが賢明です。もし審査に通らなかった場合は、なぜ否決されたのかを冷静に分析し、状況を改善した上で、最低でも6カ月は期間を空けてから再度申込むのが望ましいでしょう。

複数社から借入をする前に知っておきたい注意点

複数社から借入をすることには、いくつかの注意点やリスクが伴います。

まず、借入先が増えることで利息の負担が増え、総返済額が大きくなる可能性があります。また、複数の返済日や返済額を管理する必要が生じ、その複雑さから支払い忘れなどのミスを誘発しやすくなります。さらに、一度に複数社へ申込む行為は信用情報に影響を与えかねません。安易な考えで借入先を増やす前に、これらのデメリットを正しく理解することが重要です。

返済時の利息負担が大きくなる

複数の会社から借入をすると、結果的に利息の負担が大きくなる可能性があります。

少額の借入を複数の会社から行う場合、それぞれに比較的高い金利が適用されるのが一般的です。利息制限法により、借入額が少ないほど上限金利は高く設定されているため、60万円を1社から借りるケースより、20万円を3社から借りるケースの方が、総支払利息は多くなりやすい傾向にあります。

借入先が増えるほど返済計画を立てるのは難しくなり、毎月いくら返済に支払っているのかを把握しづらくなります。返済額の多くが利息の支払いに充てられ、元金がなかなか減らないという悪循環にも陥りかねません。新たな借入を検討する際は、目先の資金を確保することだけでなく、将来的な利息負担の総額がどれだけ増えるのかを冷静にシミュレーションすることが大切です。

返済管理が複雑になりやすい

借入先が複数社にわたると、それぞれの会社で返済日、返済額、返済方法が異なるため、すべての情報を正確に把握し続けるために大きな労力がかかります。例えば、A社は毎月27日に口座振替で1万円を返済、B社は毎月末日までにATMで5千円返済、C社は毎月15日にコンビニ払いで5千円返済、といった具合にバラバラだと、うっかり返済を忘れてしまうリスクも高まります。

一度でも返済を忘れてしまうと、遅延損害金が発生するだけでなく、信用情報にも記録が残ってしまいます。その記録は、将来的に新たなローンを組んだり、クレジットカードを作成したりする際の審査に悪影響を及ぼす可能性があります。借入先を増やす際には、自身の返済管理能力を超えていないか、慎重に判断する必要があります。

一度に複数社に申込まない

前述した通り、ローンへの申込履歴は信用情報機関に6カ月間記録されます。審査担当者が信用情報を照会した際、短期間で複数の申込履歴が見つかると、「切羽詰まった状況で、返済能力にも問題が��あるのではないか」という強い警戒感を抱かせます。

この状態は「申込みブラック」とも呼ばれ、本来であれば審査に通る可能性があったはずの金融機関からも、断られてしまう事態を招きかねません。まずは申込先を1社に絞り、その審査結果を待つのが鉄則です。もし審査に通らなかった場合は、なぜ通らなかったのか原因を考え、最低でも6カ月間は期間を空けてから次の申込を検討するようにしましょう。

「審査なし」「誰でも借りられる」と謳う違法業者に手を出さない

審査に通らない状況が続くと、「審査なし」「誰でもOK」といった甘い言葉で誘う広告に目が向いてしまうかもしれません。しかし、このような宣伝文句を掲げている業者は、国や都道府県に登録していない違法な金融業者(闇金)である可能性が極めて高いです。正規の貸金業者は、貸金業法に基づき必ず返済能力の審査を行うことが義務付けられているため、「審査なし」での貸付はあり得ません。

違法業者に手を出してしまうと、法外な金利に基づく利息を請求されたり、家族や職場にまで及ぶ悪質な取り立てを受けたりと、人生を破綻させかねない深刻なトラブルに巻き込まれます。金融機関から借入をする際は、必ず金融庁の「登録貸金業者情報検索サービス」などを利用して、国や都道府県に登録されている正規の業者であることを確認してください。

複数社に対する返済の負担を軽くするとき「おまとめローン」がおすすめ

複数社からの借入で毎月の返済に負担を感じているなら、「おまとめローン」が有効な解決策です。これは複数の借入を一本化するためのローンで、現在より低い金利に借り換えることで、月々の利息負担や返済額の軽減を目指せます。また、返済日が月に一度に集約されるため管理が簡素化され、支払い忘れのリスクを大幅に減らせる点も大きなメリットです。ここでは、おまとめローンの具体的な利点について解説します。

総量規制を超えても借入可能な場合がある

おまとめローンの大きな特徴は、年収の3分の1までしか借りられない「総量規制」の対象外である点です。おまとめローンは「顧客に一方的に有利となる借換え」とされるため、法律上の例外として扱われます。そのため、現在の借入総額がすでに年収の3分の1を超えている場合でも、審査に通れば利用することが可能です。

ただし、これはあくまで既存の借入を返済するための仕組みだからです。一本化した後に、返済とは別の目的で追加の借入をする場合、その分は総量規制の対象となります。借入状況を根本から改善する目的で利用することが重要です。

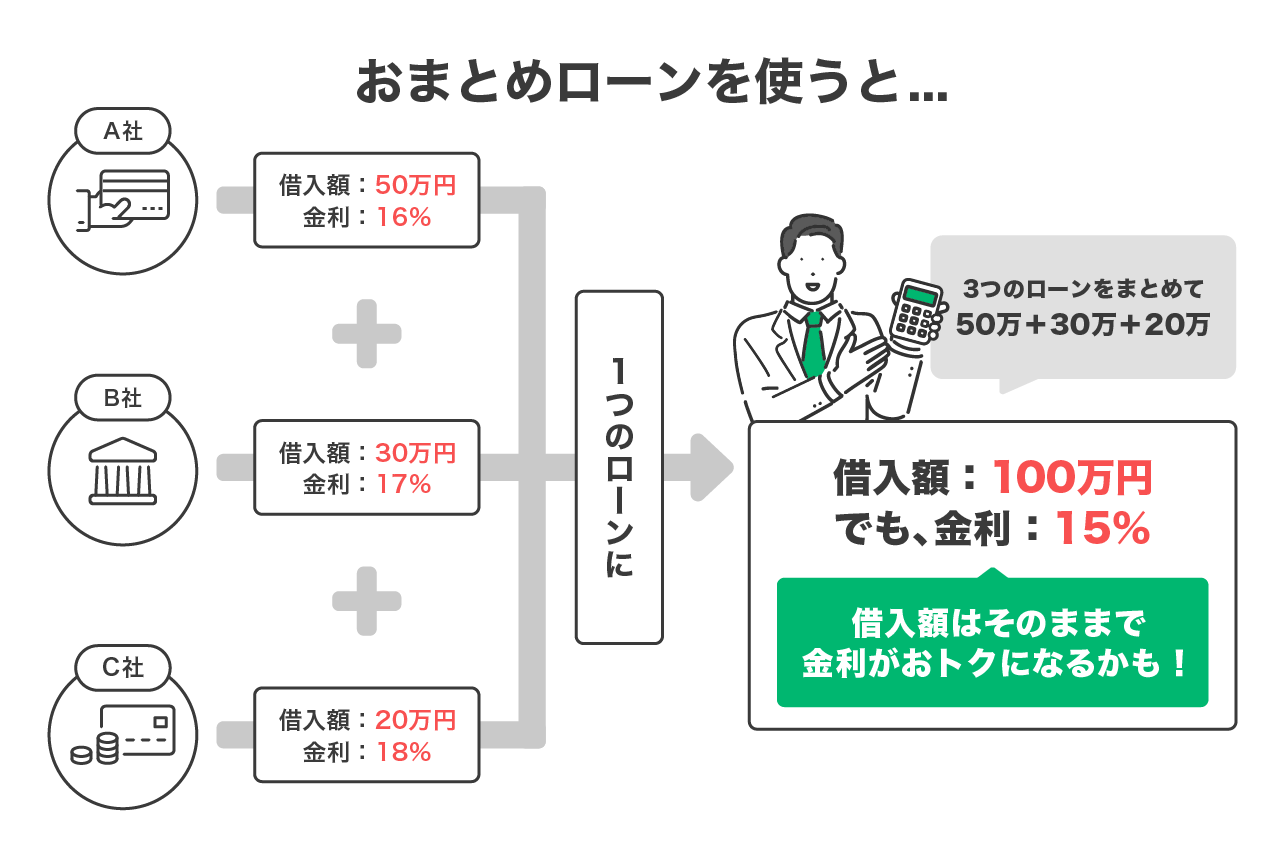

適用される金利を下げて利息負担を減らせる可能性がある

おまとめローンでは、現在よりも金利を引き下げ、総支払利息を減らせる可能性があります。ローンの金利は借入額が大きいほど低くなる傾向があり、複数社の少額ローンを一つの高額ローンにまとめることで、より有利な金利が適用されやすくなります。例えば、年18.0%で3社から借りている借入を、年15.0%のおまとめローンに一本化できれば、その差は大きなものになります。

金利が下がれば、毎月の返済額に占める利息の割合が減り、効率的に元金を減らしていくことができます。結果として、月々の返済額の軽減や、完済までの期間短縮につながります。

返済日がまとまり支払い忘れを防げる

複数社から借入をしていると、月に何度もやってくる返済日の管理が煩雑になりがちです。返済日や金額がバラバラな状況では、うっかり入金を忘れてしまうリスクが高まります。一度の返済遅延が、遅延損害金の発生や信用情報へのダメージにつながるため、決して軽視できません。

おまとめローンで借入を一本化すれば、返済日は月1回に集約されます。これにより「いつ、いくら返済するか」が明確になり、支払い忘れを根本的に防止できます。複雑な返済管理から解放されることは、精神的な負担の軽減にも直結し、計画的な完済を目指す上で大きな助けとなるでしょう。

まとめ

他社からの借入があっても、総量規制の範囲内で良好な返済実績があれば、新たに融資を受けられる可能性はあります。しかし、安易に借入先を増やすと、利息負担や管理の複雑さが増すといったデメリットがあることも事実です。

もし、すでに複数社からの返済に苦しんでいるのであれば、返済の負担軽減と管理の簡素化を実現できる「おまとめローン」が有効な選択肢です。

追加の借入を検討するにしても、おまとめローンを利用するにしても、ご自身の状況を正しく把握し、計画的に判断することが何よりも重要です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。