消費者金融の審査に通らない原因は?対処法や借りられる方法について解説

消費者金融の審査に通らない場合、「申込み条件を満たしていない」「過去の返済遅延など信用情報に問題がある」「年収の3分の1を超える借入がある(総量規制)」などが原因になっていると考えられます。

審査落ちの原因を理解し、適切に対策すれば借入できる可能性はあります。本記事では、審査に落ちる原因とあわせて、信用情報の確認方法から審査通過の対策まで解説します。

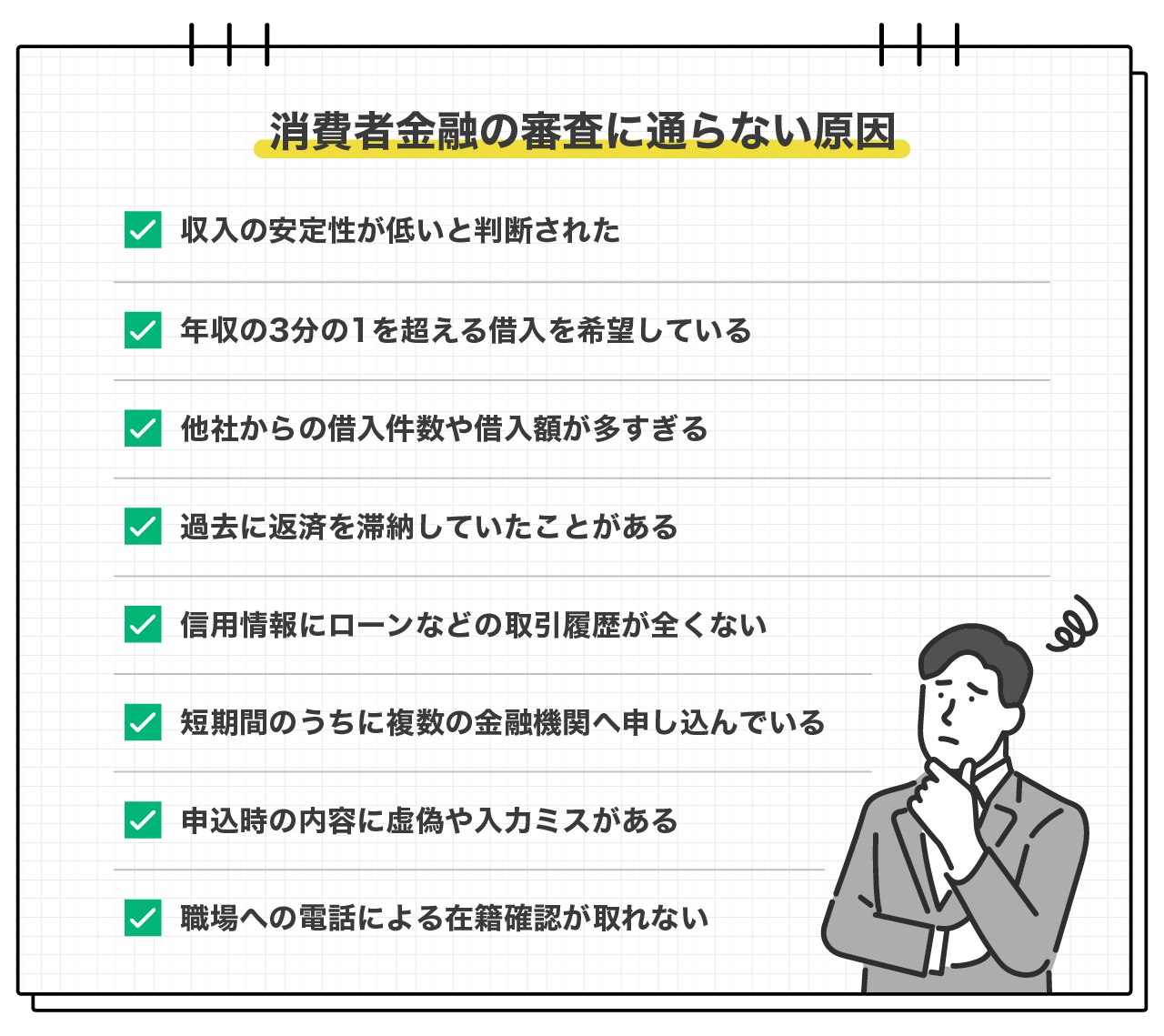

消費者金融の審査に通らない�原因

主に以下のような理由が考えられます。

消費者金融の審査に通らない場合、原因は一つに限りません。年収に対して借入希望額が多すぎたり、他社からの借入が多かったりすると、法律上の制限や返済能力の低さから否決されます。

また、過去の返済遅延や短期間での複数申込といった信用情報上の問題や、申告内容の誤記、在籍確認が取れないといった手続き上の不備も、審査に通過できない直接的な原因となります。

消費者金融が審査で確認していること

消費者金融の審査では、主に「属性情報」と「信用情報」の2点を複合的にチェックしています。

属性情報には年齢や年収、勤務先の企業規模や雇用形態、勤続年数や家族構成など、申込者の基本的な情報が含まれます。一方で、信用情報はカードローンやクレジットカードの契約内容、支払状況など個人の金融取引に関する記録が主です。

収入の安定性が低いと判断された

消費者金融は、将来に�わたって継続的に返済してもらえるかを重視するため、毎月の収入が不安定と判断されると、審査通過は難しくなります。特にアルバイトや派遣社員など勤務形態が不安定な人は、収入が途切れるリスクが高いと判断される可能性があります。

安定性を示すためには、同じ勤務先で長期間働くことが有効です。また、副収入がある場合は、それを証明できる書類を準備すると評価につながります。安定した収入が確認できれば、審査通過の可能性が高くなります。

年収の3分の1を超える借入を希望している

貸金業法には「総量規制」というルールがあり、年収の3分の1を超える借入は原則できないと定められています。例えば、年収300万円の方の場合、借入可能な上限は100万円です。すでに他社で70万円の借入があれば、新たに借入できるのは30万円までとなります。

この基準を超えた金額を申込むと、自動的に審査に落ちる可能性が高まります。そのため、借入希望額は年収の3分の1を超えない範囲で設定しましょう。

他社からの借入件数や借入額が多すぎる

他社からの借入件数や借入額が多い場合、返済能力に不安があると判断され、審査通過が困難になる可能性が高まります。

たとえ1社1社からの借入額が少額であっても、借入件数や借入額自体が多いと「家計の状況が悪化しており、返済のために新たな借入を重ねているのではないか」という疑念を消費者金融に抱かれやすくなります。

過去に返済を滞納していたことがある

過去に返済を滞納した経験があると、��信用情報に延滞履歴が残ることで審査に影響し、否決の原因となる可能性があります。消費者金融は信用情報を確認するため、延滞履歴があるだけで返済にルーズな人と判断され、審査に落ちやすくなります。

ただし、延滞履歴は一定期間が過ぎれば削除されます。それまでの間は新規借入を控え、延滞を繰り返さないことが大切です。

信用情報にローンなどの取引履歴が全くない

過去にクレジットカードの利用やローンの契約が一度もない、いわゆる「スーパーホワイト」と呼ばれる状態も、審査において不利に働くことがあります。これは、金融機関が申込者の信用度を判断するための客観的な材料(クレジットヒストリー)が存在しないためです。

この場合は、少額のクレジットカード利用や携帯電話の分割払いなどを通じて信用情報を積み上げましょう。

短期間のうちに複数の金融機関へ申込んでいる

短期間に複数の金融機関へ立て続けに申込む行為は、「申込ブラック」と呼ばれる状態を引き起こし、審査に通りにくくなる原因となります。金融機関は、いつ、誰が信用情報を照会したかを把握できるため、申込履歴は全て記録として残っています。

新たに申込む際は、少なくとも数か月の間隔を空けることが望ましいです。また、自分の条件に合った金融機関を事前に調べてから申込み、無駄な申込件数を減らしましょう。

申込時の内容に虚偽や入力ミスがある

申込時の申告内容に誤りや虚偽があった場合、審査に通過できません。これは、単純な入力ミスであっても、意��図的な虚偽の申告であっても同様です。

消費者金融は、信用情報機関の情報や提出された書類と照らし合わせ、申告内容の正確性を厳しくチェックしています。そのため、申込時には、住所や勤務先、年収などの情報の正確な入力が必須です。

職場への電話による在籍確認が取れない

消費者金融では、勤務先に電話をかけて在籍確認をする場合があります。この際に電話がつながらなかったり、会社が在籍を確認できなかったりすると、返済能力が不明確と判断されて審査に落ちるケースがあります。

もし電話に出られない状況が多い場合、金融機関によっては書類で代替できる場合もあるため、事前の相談が有効です。

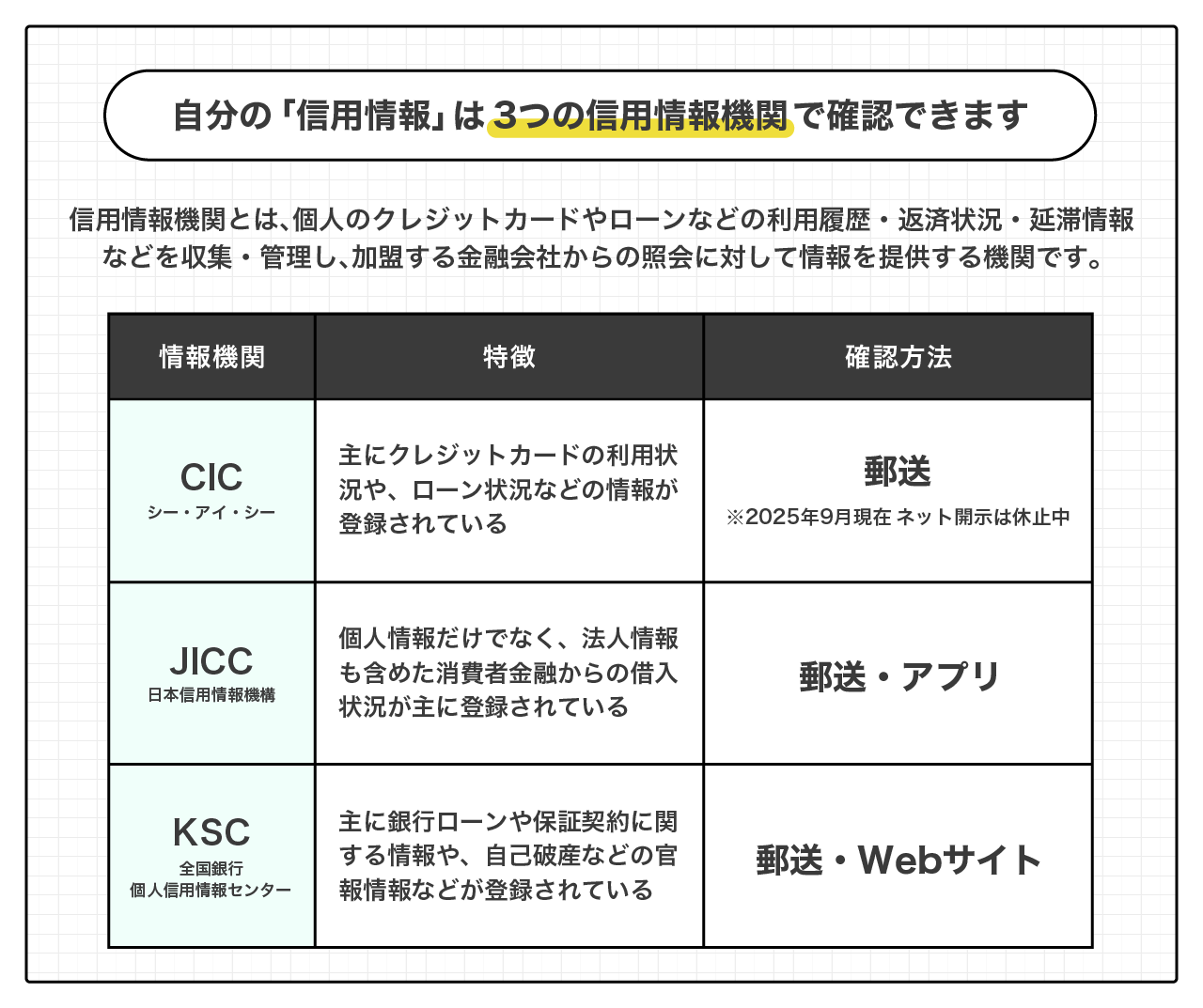

ブラックリストは本当に存在する?知っておくべき信用情報の基礎

金融機関の審査に落ちる理由として耳にする「ブラックリスト」ですが、実際には存在しません。ブラックリストとは、信用情報機関に金融事故の記録が登録されている状態を指します。この履歴は一定期間残り、その間は新規借入が難しくなります。

信用情報機関に記録される情報と登録期間

信用情報機関には、ローンやクレジットカードの申込・契約内容、返済状況といった客観的な取引事実が記録されます。これには、期日通りに返済した良好な履歴だけでなく、長期の延滞や債務整理などの金融事故情報(異動情報)も含まれます。

これらの情報は、登録期間が過ぎれば、��自動的に消去されます。延滞情報はおおむね完済から5年、債務整理の情報は5年から7年程度残るのが一般的です。しかし、延滞した金融機関には「社内ブラック」として情報が残り続ける可能性がある点は把握しておきましょう。

自分の信用情報を確認するための開示請求の手順

ご自身の信用情報を確認するには、各信用情報機関の公式サイトから直接「開示請求」を行います。最も手軽なのはインターネット開示で、スマートフォンやPC、手数料決済用のクレジットカード、本人確認書類(マイナンバーカードなど)を手元に準備して始めます。

公式サイトの案内に従い、氏名・住所などの個人情報を入力し、本人確認と手数料の決済を完了させます。手続きが完了すると、スマートフォンやPC上で即時にご自身の信用情報を確認できます。

審査通過の可能性を上げるための2つの対策

消費者金融の審査に通らない場合は、工夫次第で通過率を高めることができます。特に次の2つの対策を意識すると効果的です。

1.借入希望額を必要最低限に抑える

2.他社での借入を返済し、件数や残高を減らす

無理のない借入額を設定し、既存の返済を整理する姿勢を示せれば、金融機関からの評価が改善され審査に通る可能性も出てきます。

借入希望額を必要最低限まで引き下げる

審査通過の可能性を高める直接的な方法として、借入希望額を必要最低限の金額にまで引き下げることが挙げられます。希望額が低ければ、金融機関が負うリスクが減り、申込者に求められる返済能力の基準も相対的に下がるため、審査のハードルは低下します。

これは、年収の3分の1までという総量規制の観点からも有効です。そのため、自身の借入上限額ギリギリで申込むのではなく、申込前に必要な金額を正確に計算し、本当に必要な最低限の金額だけを申請するようにしましょう。

他社の借入を返済し借入件数と残高を減らす

新たな借入を申しむ前に、既存の他社借入をきちんと返済するようにしましょう。特に複数の金融機関から借入がある「多重債務」の状態は、返済管理能力が低いと見なされ、審査で不利になるため、借入件数は1件でも減らすことが重要です。

可能であれば、残高の少ない借入を優先的に完済したり、おまとめローンを活用し、借入件数と残高を圧縮しまし�ょう。これにより、信用情報の内容が改善されるだけでなく、月々の返済負担も軽くなります。

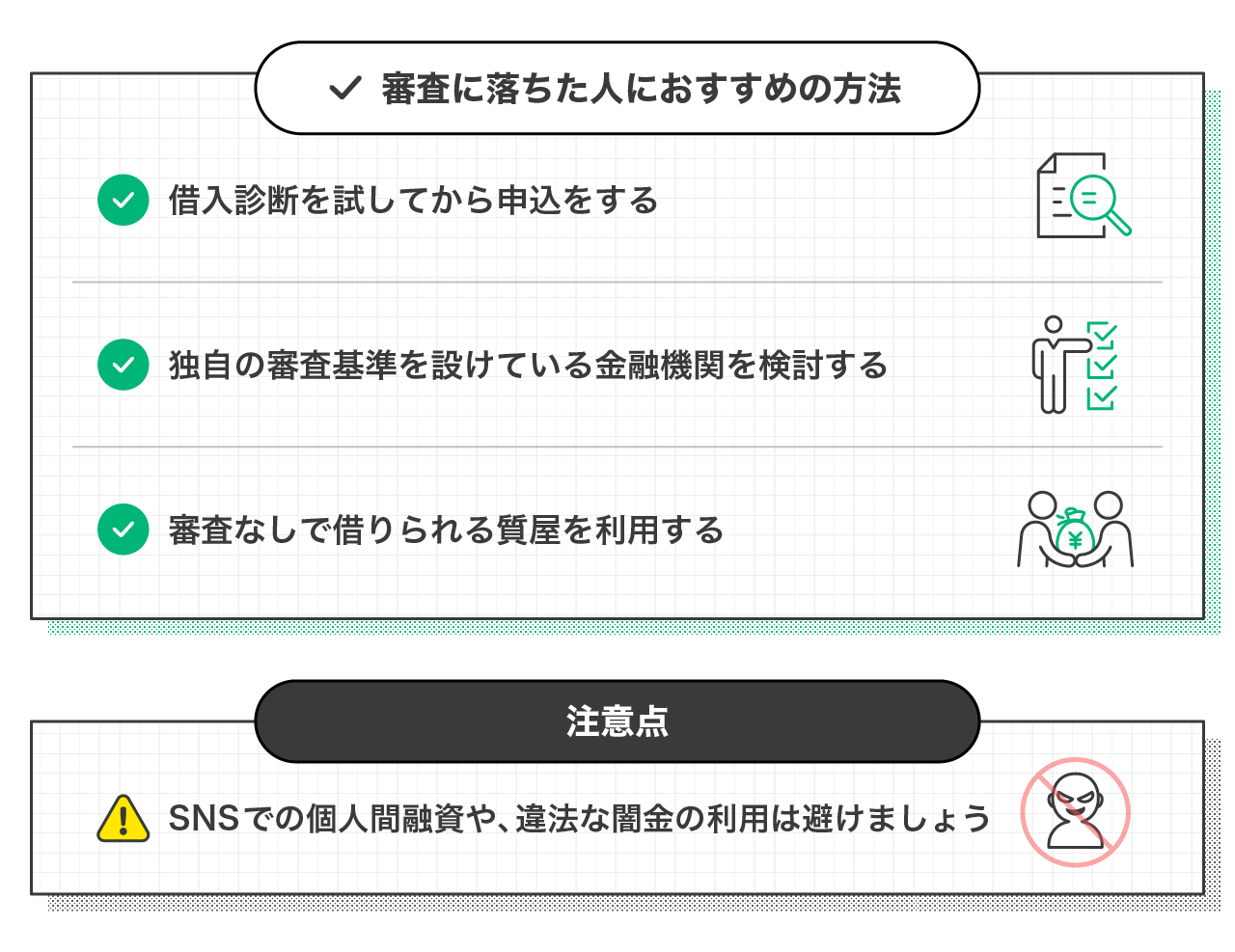

審査に落ちた人がお金を借りる方法と注意点

もし消費者金融の審査に落ちても、お金を借りる方法として、信用情報に影響しない借入診断や、独自基準を持つ金融機関への申込、質屋の利用などが検討できます。一方で、SNSでの個人間融資や闇金といった違法な業者には、絶対に手を出してはいけません。

信用情報に影響しない借入診断を試してから申込をする

消費者金融によっては、信用情報機関に照会されない「事前診断」や「簡易診断」を提供している場合があります。これを活用すれば、実際に申込む前に自分が借入可能かどうか確認できます。

診断結果はあくまで目安ですが、短期間に複数の申込を行うと信用情報に記録され、審査に不利になる可能性があります。まずは診断を活用し、見込みを立てることで、効率的に申込先を選びましょう。

独自の審査基準を設けている金融機関を検討する

大手の消費者金融や銀行は審査基準が厳格ですが、中小規模の金融機関では、独自の基準を設けて柔軟に判断している場合があります。例えば、過去の延滞履歴があっても、現在の収入や生活状況を重視して審査を行うケースもあります。

ただし、中小規模の金融機関の中には金利が高めに設定されている場合もあるため、契約前に必ず条件を確認しましょう。

審査なしで借りられる質屋を利用する

質屋は、所有している品物を担保にお金を借りられる仕組みのため、信用情報や収入状況に関わらず利用できます。高級時計やブランドバッグなどを預けることで、その価値に応じた金額を即日で借りられる点が特徴です。

審査がないため、過去の信用情報に不安がある人でも利用できます。ただし、返済期限までに元金と利息を支払えなければ、預けた品物を失うため、注意が必要です。

SNSでの個人間融資や闇金の利用は危険

SNSを通じた個人間融資や、正規登録のない闇金からの借入は危険です。一見すると簡単に借りられるように見えますが、法外な金利や強引な取り立てのリスクが伴います。特に闇金は違法業者であり、トラブルに巻き込まれる可能性�が極めて高いです。

正規の金融機関を通じて借入できない状況でも、違法な手段には頼らないようにしましょう。どうしても資金が必要な場合は、質屋や公的な支援制度など、安全性の高い選択肢を検討してみてください。

LINEポケットマネーなら借りられる可能性がある理由

一般的な消費者金融や銀行の審査で落ちてしまった人でも、「LINEポケットマネー」であれば借りられる可能性があります。その理由は、従来の信用情報だけに依存せず、利用者の生活実態を反映した「LINEスコア」を活用した独自の審査を実施しているためです。これにより、従来の審査で不利だった人でも、新しい基準で評価される可能性があります。

独自のLINEスコアを加味した審査基準

LINEポケットマネーの特徴は、独自の「LINEスコア」を活用して審査を実施している点です。LINEスコアは、LINEアプリを利用している期間や頻度、各コンテンツの利用状況なども加味して算出されます。これにより、従来の信用情報だけでは判断できない利用者の生活実態を反映した評価が可能になります。

まとめ

消費者金融の審査に通らなかった場合でも、改�善策や代替手段はいくつかあります。借入希望額を抑えたり、既存の借入を整理すれば審査通過の可能性を高められます。また、質屋や中小規模の金融機関の利用、信用情報に影響しない借入診断を試すといった方法も有効です。

そのうえで、従来の審査とは異なる基準を導入している「LINEポケットマネー」の活用も検討してみましょう。自分に合った方法を選び、無理のない範囲で資金調達を行いましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。