消費者金融は何社まで借入が可能?2社以上借入する際の注意点やまとめ方を解説

法律上、消費者金融からの借入社数に上限はありません。しかし、借入総額を年収の3分の1までに制限する「総量規制」があるため、実質的には何社からでも借りられるわけではありません。

本記事では、複数社から借入する際の法的なルールや注意点、審査に通過するためのポイントを詳しく解説します。

消費者金融は2社以上の借入もできる

2社以上の消費者金融から借入しても法律上の問題はありません。た�だし、借入社数が増えるほど返済管理が複雑になり、新たな審査にも通りにくくなる傾向があります。

そのため、追加でお金が必要になった場合は、安易に申込先を増やすのではなく、まずは現在契約している消費者金融の利用限度額を増やす「増額」を検討するのがおすすめです。増額であれば、申込の手間も少なく、返済管理も煩雑になりません。

原則として増額審査を受けるのがおすすめ

追加の借入を希望する場合、まずは利用している消費者金融の増額審査を受けることをおすすめします。毎月の返済日や返済額の管理が1社分で済むため、うっかり返済を忘れてしまうといった事態を防ぎやすくなります。

また、増額であれば新規契約時に必要な本人確認書類の提出などが不要になるケースも多く、手続きをスムーズに進められます。

ただし、増額には必ず審査があり、これまでの返済実績が重視されます。遅延なく返済を続けているなど、良好な利用実績を積んでいることが増額審査に通るための重要なポイントです。

2社以上の消費者金融から借入する際の注意点

2社以上の消費者金融から借入すること自体は可能ですが、それに伴う注意点を正しく理解しておく必要があります。特に重要なのが、貸金業法の定めによって借入総額を年収の3分の1までに制限する「総量規制」です。

また、借入社数が増えるほど金利による利息負担が大きくなりやすいことや、毎月の�返済管理が煩雑になるというデメリットも存在します。これらの注意点を軽視すると、返済が困難な状況に陥るリスクが高まるため、慎重な判断が求められます。

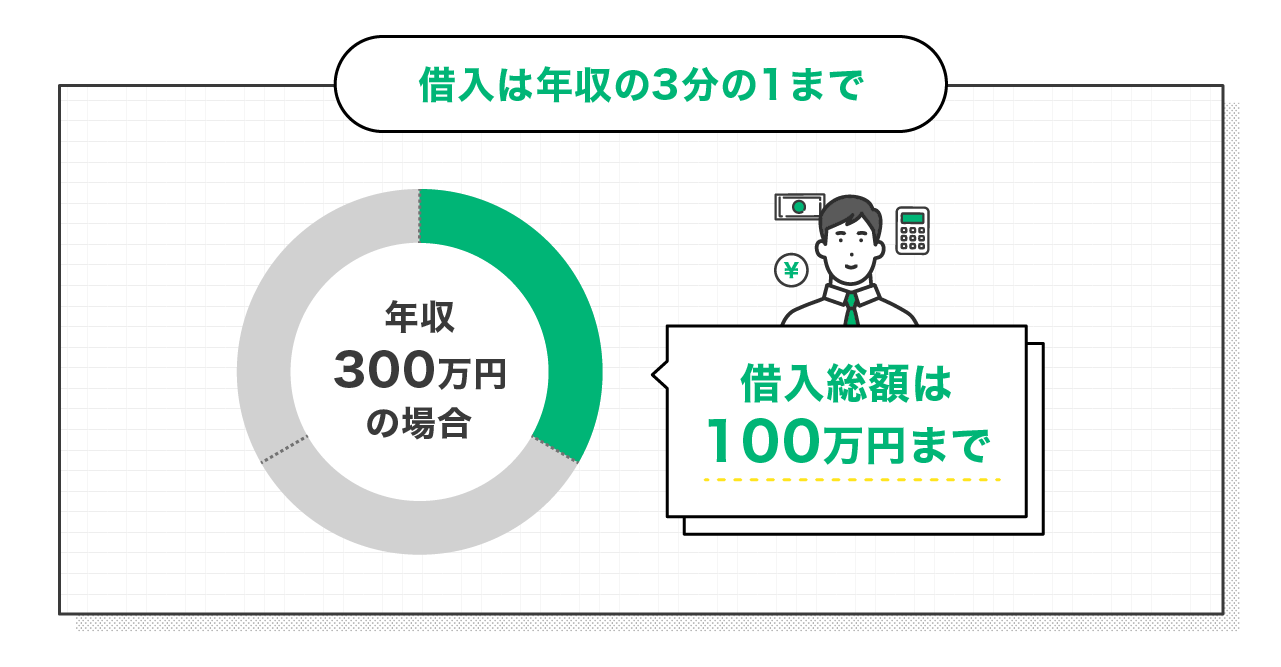

総額で年収の3分の1を超える借入はできない

消費者金融からの借入には、貸金業法で定められた「総量規制」というルールが適用されます。これは、個人の借入総額を年収の3分の1までに制限するもので、多重債務から消費者を守るための決まりです。

「借入総額」とは、消費者金融やクレジットカードのキャッシング枠など、利用している貸金業者からの借入合計額を指します。借入社数が何社であっても、年収の3分の1を超える借入はできません。

例えば、年収300万円の方の場合、借入できる総額は100万円です。すでにA社から70万円を借りている場合、B社から新たに借りられるのは最大でも30万円までです。

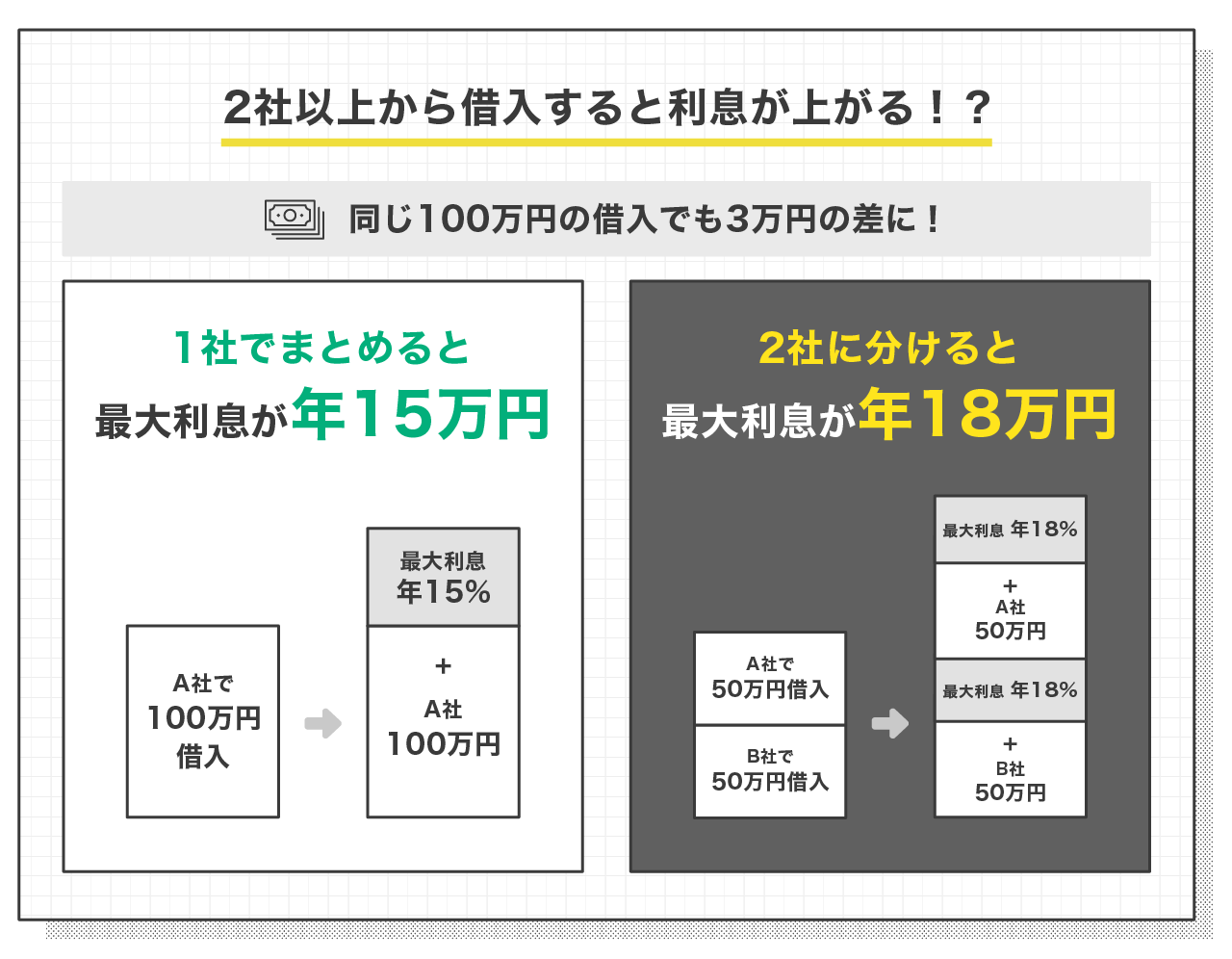

利息負担が増大しやすい

借入金額に対して適用される金利は、利息制限法によってその上限が定められています。

利息制限法では、元本が100万円以上の場合は上限金利が年15.0%、10万円以上100万円未満の場合は年18.0%と定められています。例えば、1社から100万円を借りれば上限金利は年15.0%ですが、2社から50万円ずつ借りた場合、それぞれの借入は100万円未満のため、両社ともに年18.0%の上限金利が適用されてしまいます。

このように借入総額が同じでも、借入先を複数社に分けると高い金利が適用されやすく、返済総額が増えてしまいます。安易に借入先を増やすことは、利息負担の増大につながりやすいことを覚えておきましょう。

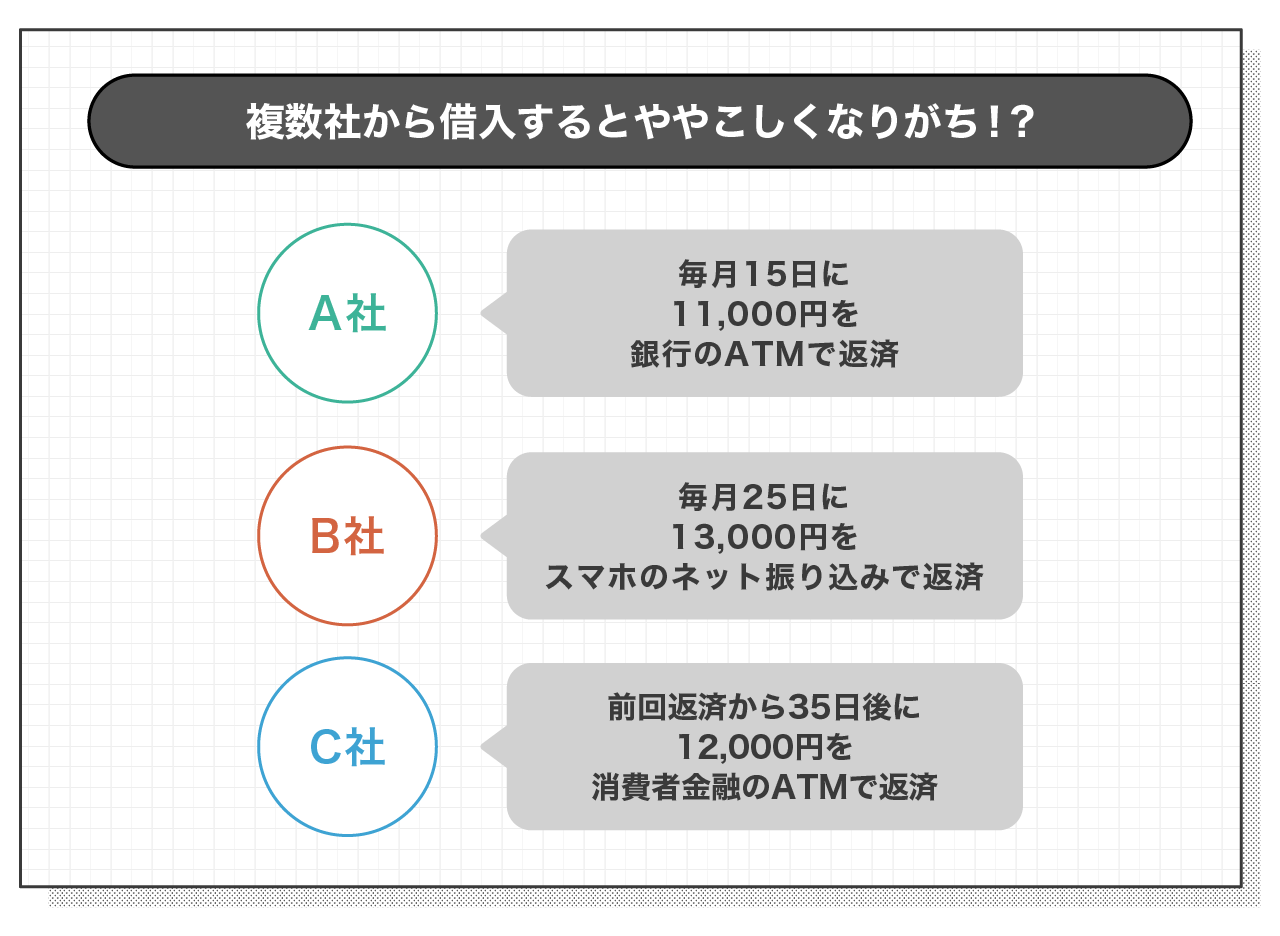

返済管理が煩雑になりやすい

複数の消費者金融から借入をすると、返済管理が煩雑になるというデメリットがあります。借入先が2社、3社と増えるにつれて、各社の返済日、返済額、返済方法をすべて正確に把握し続ける必要が出てきます。

それぞれの返済日が異なると、「A社の返済は済ませたが、B社の返済日をうっかり忘れていた」といったミスが起こりやすくなります。一度でも返済を延滞してしまうと、遅延損害金が発生するだけでなく、信用情報にも記録が残り、今後のローン審査などで不利になる可能性があるため、注意しなくてはなりません。

複数社から借入する際の審査に通過するポイント

すでに他社からの借入がある状況で、新たに消費者金融の審査に通過するためには、いくつかのポイントを押さえておく必要があります。金融機関は申込者の返済能力を慎重に判断するため、信頼性を示さなければなりません。

まずは申込前に簡易診断を活用して借入可能かセルフチェックし、必要に応じて他社借入を少しでも減らしておくことが有効です。また、短期間に複数の会社へ同時に申し込むと審査に不利に働くため、申込先の選定は慎重に行う必要があります。

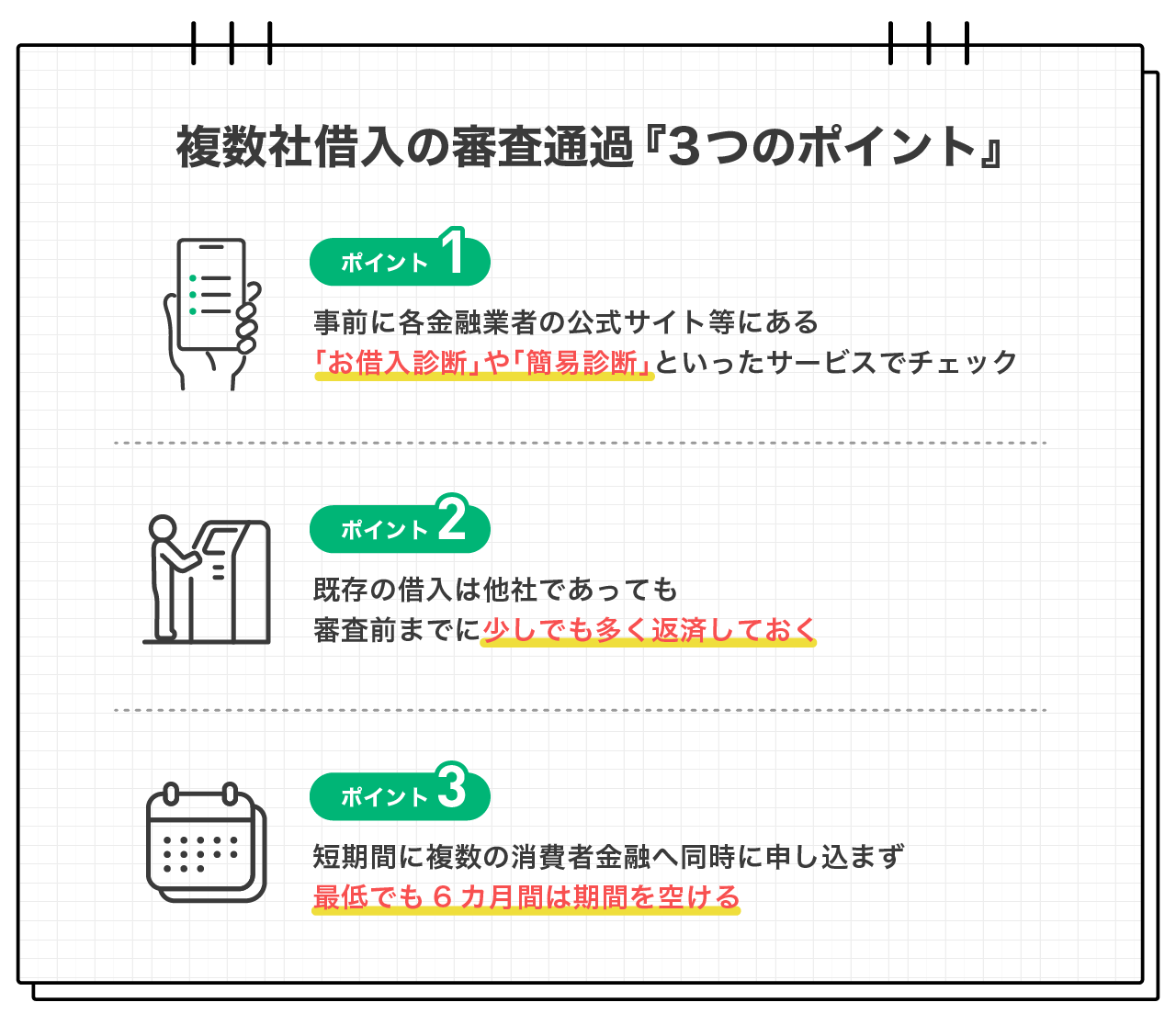

簡易診断を活用して審査通過の可能性を見極める

新たに消費者金融へ申し込む際は、まず公式サイトに設置されている「お借入診断」や「簡易診断」といったサービスを活用することをおすすめします。これは、年齢、年収、他社借入額などの簡単な情報を入力するだけで、借入可能かどうかを簡易的に判定してくれるツールです。

簡易診断の結果はあくまで目安であり、実際の審査結果と異なる場合はありますが、事前に審査通過の可能性をある程度把握できます。総量規制に抵触していないかどうかのセルフチェックにもなり、「申し込んでも審査に通らない」という状況を避けるのに役立ちます。

本申込をすると信用情報に申込記録が残りますが、簡易診断の利用は記録に残りません。むやみに申込をしてしまう前に、まずは簡易診断で状況を確認しましょう。

他社からの借入を可能な限り返済しておく

新たな審査に申し込む前に、既存の借入を少しでも返済しておくことは、審査通過の可能性を高める上で非常に重要です。審査では、他社からの借入件数や借入総額が必ずチェックされ、これらが少ないほど「返済余力がある」と評価されやすくなるためです。

特に、完済できる借入先がある場合は、1社でも完済して借入件数を減らしておくのが効果的です。すぐに完済が難しい場合でも、繰り上げ返済などを利用して借入残高を減らしておくことで、返済に対する積極的な姿勢を示すことができます。

短期間で複数社に申込をしない

お金に困っているからといって、短期間に複数の消費者金融へ同時に申し込むのは絶対に避けなくてはなりません。ローンやクレジットカードの申込情報は、信用情報機関に6カ月間記録されており、金融機関は審査の際に必ずこの情報を照会します。

短期間に多くの申込記録があると、「相当お金に困っているのではないか」「他社の審査に落ち続けているのではないか」と、返済能力を疑われる原因となります。「申込ブラック」と呼ばれるこのような状態では、審査に通過することが極めて困難になります。

もし審査に落ちてしまった場合は、すぐに別の会社に申し込むのではなく、最低でも6カ月間は期間を空けてから、自身の信用情報や借入状況を改善した上で再度申し込むようにしましょう。

複数社に対する返済負担を軽減する方法

すでに複数の消費者金融から借入があり、毎月の返済に負担を感じている場合、その状況を改善しなくてはなりません。複数の返済を放置してしまうと、利息が膨らみ続け、生活を圧迫する原因になってしまいます。

このような場合に有効な手段となるのが、複数の借入を一本化する「おまとめローン」の利用です。現在の借入状況を整理し、より管理しやすく、かつ負担の少ない形へ見直すことで、計画的な完済を目指すことが可能になります。

おまとめローンを利用する

まとめローンは、複数の借入を一つの金融機関にまとめる(借り換える)ための専用ローンです。複数社からの借入総額分を別の金融機関から借入して各社に完済し、その後は一本化した金融期間に対してのみ返済を続けていく方法です。

これにより、毎月の返済日が月に一度だけになり、返済管理が格段に楽になります。

また、現在よりも低い金利のおまとめローンに一本化できれば、毎月の利息負担や返済総額を減らせる可能性もあります。ただし、おまとめローンにも審査があるため、誰でも利用できるわけではない点には注意が必要です。

まとめ

消費者金融からの借入は、法律上は何社からでも可能ですが、「総量規制」によりその総額は年収の3分の1までに制限されます。借入社数が増えると利息負担や返済管理が煩雑になるため、安易に借入先を増やすことは避けるべきです。

追加の借入が必要な場合は、まず既存の借入先の「増額」を検討し、それでも難しい場合は審査通過のポイントを押さえた上で慎重に申し込みましょう。すでに複数社からの借入があり返済が苦しい場合は、「おまとめローン」で借入を一本化し、返済負担を軽減する方法が有効です。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。