消費者金融から借入できる金額は年収で決まる?総量規制外になるケースも紹介

消費者金融から借りられる金額は、貸金業法で定められている総量規制により、原則として年収の3分の1までに制限されます。年収300万円の方であれば、借入できる上限金額は100万円です。

この記事では、借入上限の基準となる「年収」の定義から、実際の限度額が決まる仕組み、そして年収の3分の1を超えて借りられる例外的なケースまで、詳しく解説しています。

消費者金融で借りられるのは年収の3分の1まで

消費者金融から借入できる上限額は、貸金業法で定められた「総量規制」というルールによって、年収の3分の1以下に厳しく制限されています。これは、個人の過剰な借入れや多重債務を防ぐための重要な決まりです。

この上限額の基準となる「年収」には、どこまでの収入を含めて良いのでしょうか。給与だけでなく、ボーナスや副業など複数の収入源がある場合、それらを合算して申告できるのかを正しく理解しておくことが、ご自身の借入可能額を正確に把握する第一歩となります。

総量規制とは?

総量規制とは、貸金業者からの借入額が、年収の3分の1を超えないように制限する制度です。この規制は、消費者を過剰な借入れや多重債務から守る目的で設けられました。対象となるのは、消費者金融やクレジットカード会社などの「貸金業者」からの借入れで、銀行からの借入れや、住宅ローンなど一部のローンは対象外です。

消費者金融に申告する「年収」に含める収入とは?

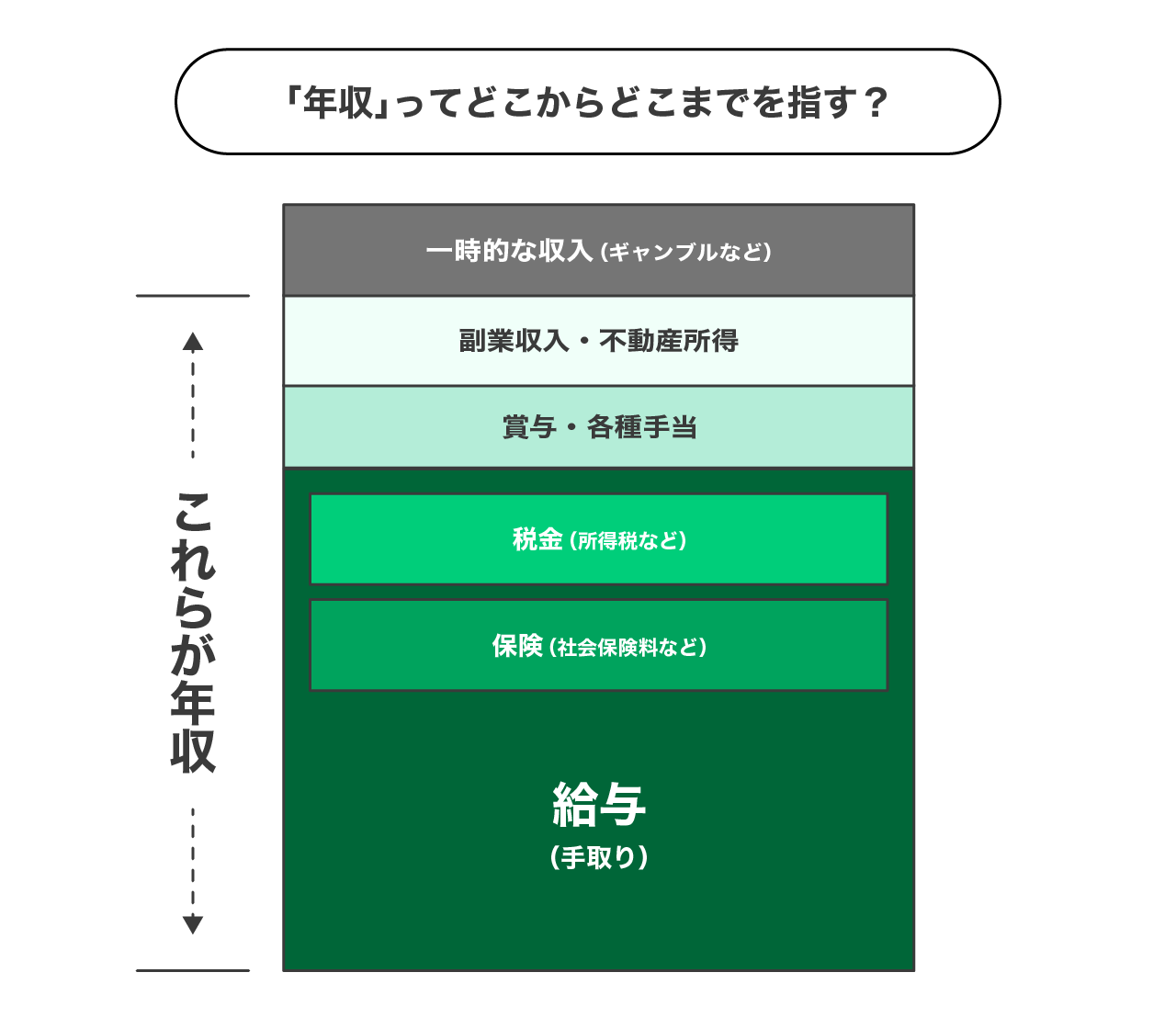

消費者金融に申告する年収とは、所得税や社会保険料などが天引きされる前の「総支給額」を指します。一般的に「額面年収」と呼ばれるもので、手取り額ではない点に注意が必要です。会社員の方であれば、毎年勤務先から発行される源泉徴収票の「支払金額」欄に記載された金額がこれにあたります。

また、年収には給与だけでなく、ボーナス(賞与)や残業代、各種手当も含まれます。さらに、副業による事業所得や、家賃収入などの不動産所得がある場合は、それらも合算して申告することが可能です。ただし、公営ギャンブルなどで得た一時的な収入は、安定した収入とは見なされないため年収に含めることはできません。

消費者金融で借入できる上限金額の決まり方

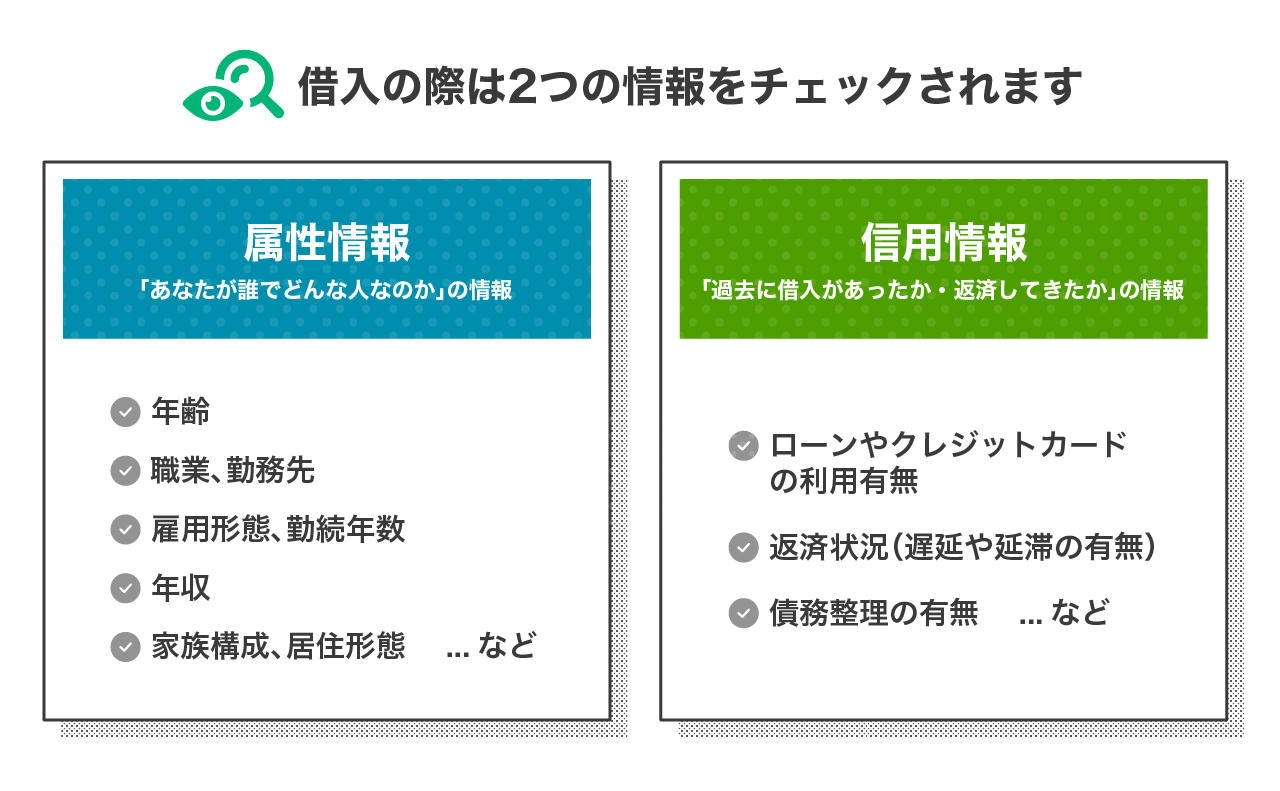

消費者金融で実際に借りられる金額は、年収の3分の1という法律上の上限内で、さらに個別の審査によって一人ひとり決定されます。この審査で重要視されるのが、「属性情報」と「信用情報」という2つの大きな要素です。

属性情報とは申込者自身の背景情報のことで、信用情報とは過去の金融取引の履歴を指します。消費者金融はこれらの情報を総合的に評価し、申込者の返済能力を判断した上で、個別の借入限度額(利用可能枠)が設定されます。

属性情報

属性情報とは、申込者の返済能力を判断するための基礎となる個人情報のことです。具体的には、年齢、職業、雇用形態(正社員、契約社員、アルバイトなど)、勤務先、勤続年数、年収、家族構成、居住形態(持�ち家、賃貸など)が具体的な項目として含まれます。

例えば、収入が安定していると見なされやすい公務員や正社員は、アルバイトの方に比べて審査で有利になる傾向があります。また、勤続年数が長いほど、今後も安定した収入が継続すると判断されやすくなります。これらの属性情報から「安定して返済を続けられる人物か」を多角的に評価し、限度額が設定されるのです。

信用情報

信用情報とは、ローンやクレジットカードの申込、契約、利用状況に関する客観的な取引事実を記録した情報のことです。信用情報機関によって収集・管理されており、金融機関は審査の際に必ずこの情報を照会します。過去の返済遅延や延滞、債務整理の有無、他社からの借入件数や金額などが記録されています。

もし過去に長期の延滞などの金融事故を起こした記録が残っている場合、返済能力に問題があると判断され、審査に通らなかったり、限度額が大幅に低く設定されたりする直接的な原因となります。日頃から期日通りに支払いを行い、良好な信用情報を保つことが極めて重要です。

借入限度額(利用可能枠)は増額できるケースもある

消費者金融との契約時に設定された借入限度額は、ずっと固定というわけではありません。契約後に、利用限度額を増やす「増額」の申請を行うことが可能です。増額を希望する場合は、会員専用サイトや電話などから申込み、再度審査を受けることになります。

増額審査では、初回申込時からの属性の変化(昇給による年収アップなど)に加え、契約後の利用実績が重視されます。期日通りに返済を続け、良好な利用実績を積んでいると、信用が高まり審査に通りやすくなる傾向があります。ただし、増額は借入可能額が増える一方で、借りすぎてしまうリスクも高まるため、本当に必要かどうかを慎重に検討することが大切です。

年収の虚偽申告は審査落ちのリスクが高まるため注意

虚偽申告は審査の過程で発覚する可能性が極めて高いため、「少しでも多く借りたい」という気持ちから年収を実際よりも高く偽って申告することは避けなくてはなりません。

消費者金融は、申込時に申告された勤務先の情報や勤続年数、そして信用情報機関に登録されている他社の借入状況などから、年収をおおよそ推測することができます。申告額と予測額に大きな乖離があれば、虚偽申告が疑われます。また、収入証明書の提出を求められるケースもあるでしょう。虚偽が発覚した場合、審査に落ちるだけでなく、その後の申込にも悪影響を及ぼす可能性があるため、必ず正確な情報を申告しましょう。

年収の3分の1超を借りられる「除外貸付」と「例外貸付」

原則として貸付を年収の3分の1までに制限する総量規制ですが、このルールの対象外となるケースも存在します。これらは「除外貸付」と「例外貸付」と呼ばれ、利用者が特定の目的や条件を満たす場合に、年収の3分の1を超えた借入が可能になります。

「除外貸付」は住宅ローンや自動車ローンのように、そもそも総量規制の借入残高としてカウントされない貸付です。一方でおまとめローンなどが該当する「例外貸付」は、借入残高には算入されるものの、利用者の利益になるため例外的に総量規制を超えた貸付を認めています。

住宅ローンや自動車ローン

住宅や自動車を購入するためのローンは、総量規制の計算から除外される「除外貸付」に分類されます。これは、購入する住宅や自動車そのものが担保となり、貸し倒れのリスクが低いと判断されるためです。また、個人の消費を目的とした貸付とは性質が異なるため、総量規制の趣旨には当てはまらないとされています。

そのため、消費者金融からの借入がすでに年収の3分の1に達している場合でも、それとは別枠で住宅ローンや自動車ローンを組むことは可能です。これらのローン残高は、総量規制における借入総額には含まれません。

銀行系カードローン

銀行や信用金庫、労働金庫などが提供するカードローンは、消費者金融などが対象となる「貸金業法」ではなく、「銀行法」という別の法律に基づいて運営されています。そのため、銀行系カードローンは総量規制の対象外となります。

ただし、金融庁からの指導もあり、各銀行は過剰な貸付を防ぐために独自の審査基準を設けています。総量規制と同程度の基準をもって厳しくチェックしているため、審査の結果、借入ができない、あるいは希望額よりも低い限度額になるケースも少なくありません。

おまとめローン

複数の貸金業者からの借入を一つにまとめる「おまとめローン」は、総量規制の「例外貸付」として、年収の3分の1を超える借入が認められています。これは、現在よりも金利の低いローンに借り換えることで、利用者の金利負担や返済管理の負担を軽減させることを目的とした、利用者に一方的に有利となる契約になるためです。

このローンの目的は、新たな資金を得ることではなく、多重債務者の返済を助け、生活再建を支援することにあります。そのため、借入総額が年収の3分の1を超えていたとしても、例外的に認められている特別な貸付です。

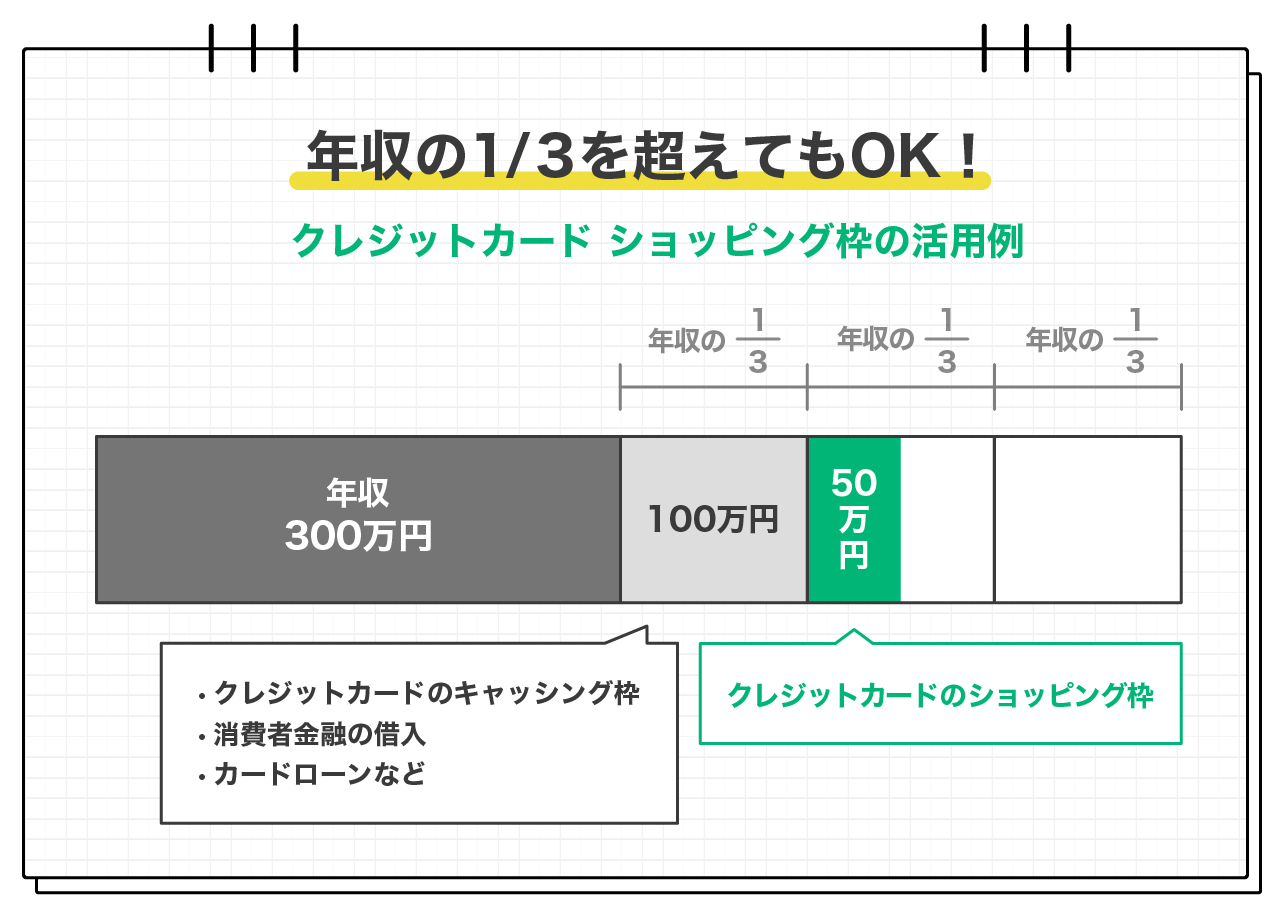

クレジットカードのショッピング枠も総量規制に含まれない

総量規制は、貸金業者からの「借りているお金の総額」を年収の3分の1までに制限するものです。一方で、クレジットカードを使って商品やサービスを購入する「ショッピング枠」の利用は、法律上「借金」ではなく「立替払い」と見なされるため、総量規制の対象外となります。

したがって、消費者金融からの借入が年収の3分の1の上限に達している場合でも、クレジットカードのショッピング利用可能枠が残っていれば、その範囲内で買い物をすることは可能です。た��だし、クレジットカードに付帯されている「キャッシング枠」の利用分は、現金を借入するものとして、総量規制の対象になる点に注意が必要です。

「LINEポケットマネー借りかえ」も総量規制の対象外

LINEポケットマネーの借りかえサービスも、総量規制の対象外となる「例外貸付」に該当します。これは、前述した「おまとめローン」と同様に、既存の借入を利用者に有利な条件で一本化することを目的としているためです。

複数の借入があり、毎月の返済に悩んでいる方が、現在の借入よりも低い金利で一本化できれば、月々の返済負担を軽減できる可能性があります。年収の3分の1を超える借入がある状況でも、返済計画を見直すための一つの選択肢として検討することができるサービスです。

すでに複数社から借入をしていて、借り換えの利用で返済負担を軽減したいという方は、こちらの記事をご覧ください。

まとめ

消費者金融で借りられる金額は、貸金業法の「総量規制」により、原則として年収の3分の1までと定められています。ただし、実際に借入できる限度額は、年収だけでな�く、勤務先や勤続年数といった「属性情報」や、過去のローン利用履歴である「信用情報」などを基にした審査によって、個別に決定されます。

借入額を増やしたいからといって年収を偽って申告することは、審査落ちに繋がるため絶対に避けるべきです。総量規制には、住宅ローンのような「除外貸付」や、おまとめローンのような「例外貸付」も存在します。これらのルールを正しく理解し、ご自身の返済能力に見合った計画的な利用を心がけましょう。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。