返済方法のお話。約定返済と随時返済の違いって?

「LINEポケットマネー」は、ユーザー一人ひとりの多様なライフスタイルにあった条件をご提示し、「LINE」上からいつでも今すぐ必要な分だけ借入ができる、「今の時代を生きる個人にフィットしたローンサービス」です。

申込、審査、借入のフローが、アプリ上で完結します。書類やカードの郵送なども不要で、ご都合に合わせて、借入・返済が可能です。

ここでは「返済」に焦点をあて、その方法についてお伝えします。

ーローン初心者だけど、返済ってどうするの?

ー返済って、どんな手続きがあるの?

そんな疑問にお答えします!

約定(やくじょう)返済

「LINEポケットマネー」の返済には、二つの方法があります。それでは、ひとつずつ見ていきましょう。

まずは、毎月決められた日に返済する「約定(やくじょう)返済」という方法です。

LINEポケットマネーの場合、毎月のご返済日は16日もしくは26日を選択いただけます。

・約定返済日とは

毎月決められた日(16日もしくは26日、土日祝の場合は翌営業日)

・約定金額とは

一定の金額 (約定返済日に返済する金額) ※

つまり、「約定返済」とは、

毎月決められた日に一定の金額を返す方法※

ということです。

LINEポケットマネーでは、決められた日(=約定返済日)に、一定の金額(約定返済額)※を返済引落し口座から自動で引き落すか、指定の銀行口座へ振込むことにより返済していただくこ��とになります。

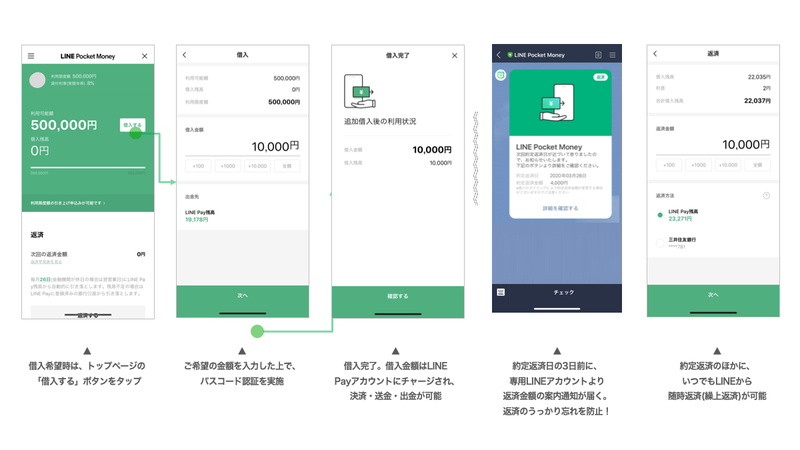

返済の通知については、郵便やメールではなく、約定返済日の3日前にLINEの専用アカウントにて通知がくるので、「返済日を忘れてた・・・!」、「残高不足によって引き落としができなかった・・・!」という事態を防ぐことができます。

個人向けローンサービスの場合は、この「約定返済」が基本になっていることが多く、約定返済日は金融機関によってまちまちです。

いくつかの候補から利用者が選択できたり、毎月一定日ではなく「前回の返済日から35日目」など、返済間隔で決められていたりするケースもあります。

LINEポケットマネーをご利用の際には、

・申込時に選択した約定返済日

・約定返済日の3日前に届く専用LINEアカウントからの通知

この2点を、合わせてしっかりご確認いただければと思います。

※約定返済日の前日までに随時返済をしない場合、最終貸付後残高(基準貸付残高)に基づき約定金額は一定となります。

随時返済

もうひとつの方法が、「随時返済」です。

これは、その名の通り「随時」、つまり、

「ご自身のタイミングで、任意の金額を返済する方法」のことです。

約定返済日より前に返済したり、残高を一括で返済する等の方法でご利用��いただけます。

LINEポケットマネーの場合、

・返済引落し口座からの随時返済

・指定口座へのお振込みによる随時返済※

が可能で、それぞれ注意事項があります。

※振込手数料はお客さまご負担となります

それぞれの返済方法については選べるお支払い方法をご確認ください。

約定返済と随時返済って、どっちがいいの?

「毎月決まった日程で計画的に返したい」「まとまったお金が入ったので、一気に返したい」といった、そのときのニーズにあわせた返済方法を選択いただくのがいいでしょう。

決められた約定返済だけではなく、随時返済をうまく活用して繰り上げて返済していくことで早く返済することができますし、LINEポケットマネーであれば、いつもお使いのLINEからシームレスに返済いただけます。

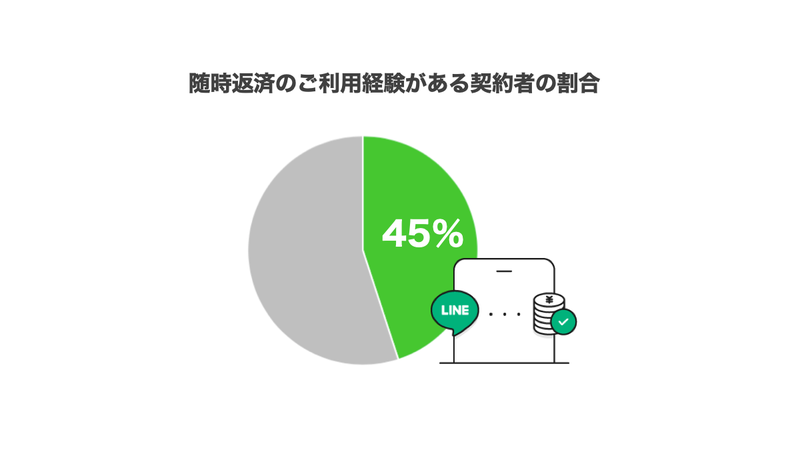

実際、LINEポケットマネーでは45%の契約者のみなさんがこの随時返済の利用経験があります。

約定返済は、返済金額が「借入金+利息分」に充てられるので、利息が大きいとなかなか借入金が減りません。

しかし、随時返済では、効率的に借入金を減らしていくことが可能です。

借入金が少しでも減っていけば、その分今後支払うべき利息も減りますよね。

随時返済を取り入れることで、契約時に見込んでいた支払総額よりも少ない金額で完済することも可能��ですので、それぞれの返済をご自身にあった方法で活用いただければ幸いです!

お借入残高を全額ご返済いただく方法は、以下の2つの方法があります。

1.返済引落し口座から返済する

2.指定口座への振込で返済する

返済に関する詳しい方法は、返済方法のご案内もご確認ください。

操作手順

1)LINEポケットマネーメインページの[返済する]をタップ

2)「借入残高+利息」欄に記載の金額を返済金額欄へ入力>返済方法を選択後、[次へ]をタップ

3)入力内容を確認し、[返済する]をタップ

4)パスワードを入力

※パスワードを忘れた場合はこちら

5)返済完了画面を確認し、[完了]をタップ

なお、以下の時間帯は随時返済ができませんのでご注意ください。

- 毎日23:55~0:05の間

- 毎月16日/26日(休日の場合は翌営業日)の0:00~1:00の間

※時間は前後することがあります

返済引落し口座から返済する場合

この機能は、LINEポケットマネーに返済引落し口座をご登録いただく必要があります。

返済引落し口座のご登録をご希望の方は、返済引落し口座の登録についてをご確認の上、ご登録へお進みください。

<操作手順>

1)LINEポケットマネーメインページの[返済する]をタップ

2)「借入残高+利息」欄に記載の金額を返済金額欄へ入力>返済方法で登録した口座を選択し、[次へ]をタップ

3)入力内容を確認し、[返済する]をタップ

4)パスコードを入力

5)返済完了画面を確認し、[完了]をタップ

指定口座への振込で返済する

当社指定の銀行口座へお振込いただくことで返済が可能です。

<操作手順>

1)LINEポケットマネーメ�インページにアクセスし、左上のメニューを開く

2)「契約内容」へアクセス

3)「返済振込口座」の項目にある「詳細を確認する」のリンクをタップ

4)ページに表示された口座情報を確認し、お借入残高を振り込む

LINE Pay残高・連携銀行口座から返済する

本機能は2025年3月30日をもって終了しました。

返済引落し口座からの引き落とし、または指定口座へのお振込みによりご返済ください。

返済日は申込み時のみ指定できます。

その後の変更はできません。

約定返済が完了した際には、LINEポケットマネー公式アカウントから、LINEメッセージが送付されます。