低金利といえば銀行カードローン!金利の目安と低金利で借りるコツを解説

カードローンなどでお金を借りるなら、なるべく低金利で利用したいもの。数あるカードローンのなかでも比較的低金利なのが、銀行カードローンです。この記事では銀行カードローンなどの金利の目安や、極力低い金利で借りるためのポイントを解説します。

また、最近は「LINEポケットマネー」などのように、アプリから申込みできる新たなサービスも登場しています。併せてご紹介しますので、消費者金融や銀行カードローン以外の選択肢として参考にしてください。

カードローンの金利相場は?銀行カードローンは比較的低金利

そもそも消費者金融や銀行カードローンを利用すると、どれくらいの金利が適用されるのでしょうか。はじめに、銀行�カードローンを含めたカードローン全般の金利相場をご紹介します。

こちらの記事でも詳しく紹介していますので合わせてお読みください。

参考:消費者金融の金利相場はどれくらい?金利の上限や計算方法を解説

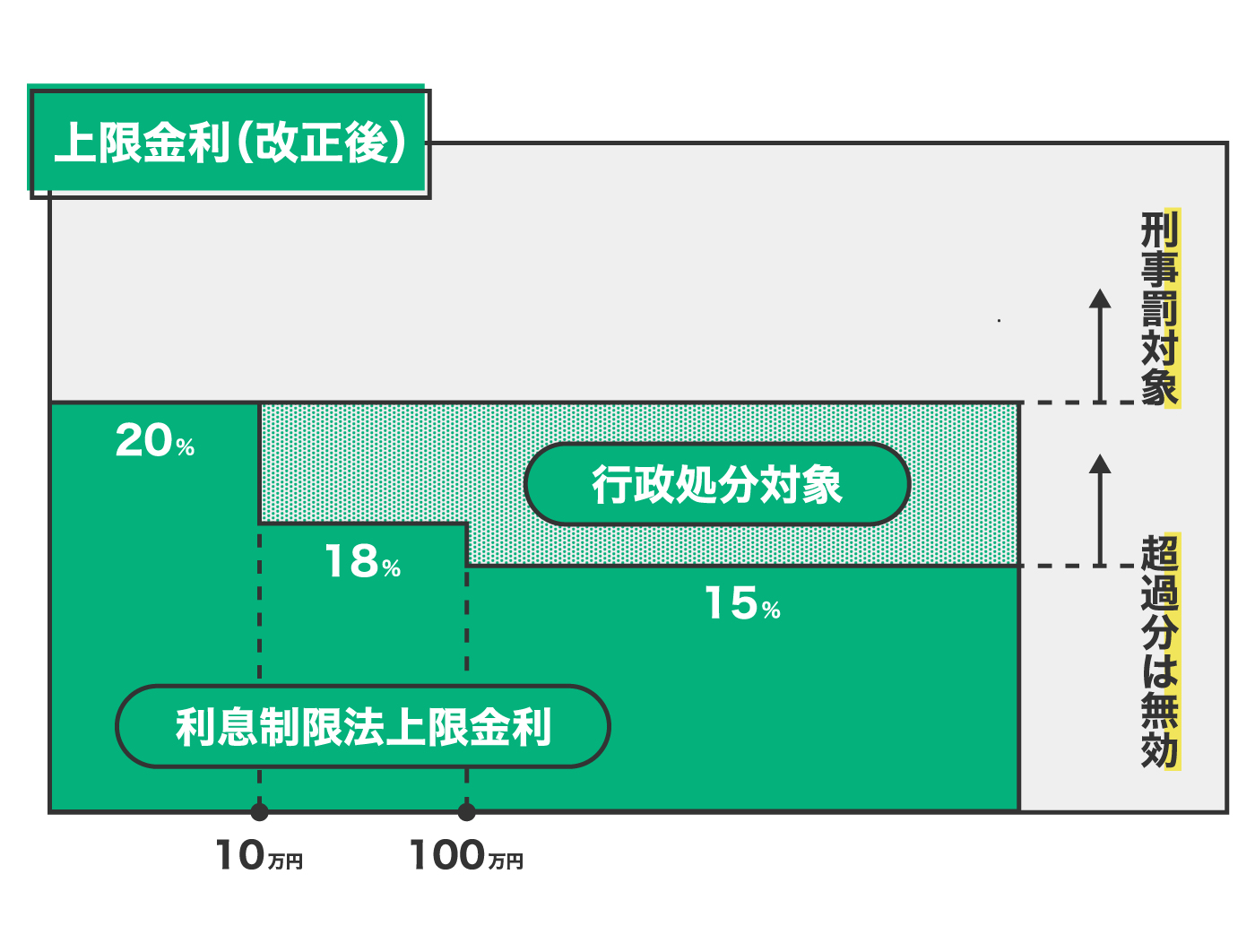

カードローン金利の上限は決まっている

カードローンといえば、金利が高い印象があるかもしれません。また金融機関ごとに金利にばらつきもあります。どの金利で借りるのが適切なのでしょうか。

カードローンの金利は、金額帯ごとに上限が決められています。その上限金利は以下の通りです。もしこれよりも金利が高い消費者金融などがあれば、違法な貸金業者の可能性がありますので注意しましょう。

参照:日本貸金業協会「上限金利について」

もう少し詳しく解説します。上限金利は、以下の2つの法律によって制限されています。

1. 利息制限法:上限を超えた金利が無効となる旨を定めている(上限金利は貸付け額に応じて15.0%~20.0%)

2. 出資法:刑事罰の対象となる上限金利を定めている(上限金利は20.0%)

かつて出資法で定めている上限金利は、29.2%でした。もし21.0%で貸付けを行った場合、出資法の範囲内であるものの、利息制限法には違反しています。このように、出資法と利息制限法の上限金利の狭間の金利帯を「グレーゾーン金利」と呼ばれ、かつては「一定の要件を満たせば有効」とされていました。

しかし2010年6月18日以降、出資法の上限金利が20.0%に引き下げられ、グレーゾーン金利は撤廃。現在、もし出資法と利息制限法の上限金利の間の金利で貸付けた場合、貸金業法違反として行政処分の対象となっています。

消費者金融、銀行カードローン、クレカキャッシング金利の目安

では、消費者金融や銀行カードローン、クレジットカードのキャッシング機能でお金を借りた場合、実際はどれくらいの金利で借りられるのでしょうか。その目安を一覧にしました。

このように、銀行カードローンは、消費者金融やクレジットカードのキャッシング機能に比べて、やや金利が低めに設定されている傾向があります。実際どの程度の金利で借りられるのかは、申込みの審査終了後に判明するのが一般的です。

金利の差は一見小さく見えますが、借入額が大きくなるほど利息負担額が大きく変わってきます。極力低い金利を提示してくれるサービスを利用するとよいでしょう。

銀行カードローンの特徴

金利面で比較的有利な銀行カードローン。そのメリットや注意点について解説します。

銀行カードローンのメリットは?

銀行カードローンのメリットは、以下の3点です。

1.金利が比較的低めで、利息返済の負担を抑えられる

2.銀行から借りられる安心感がある

3.他の銀行サービスをお得に利用できることがある

それぞれの内容を見ていきましょう。

1. 金利が比較的低めで、利息返済の負担を抑えられる

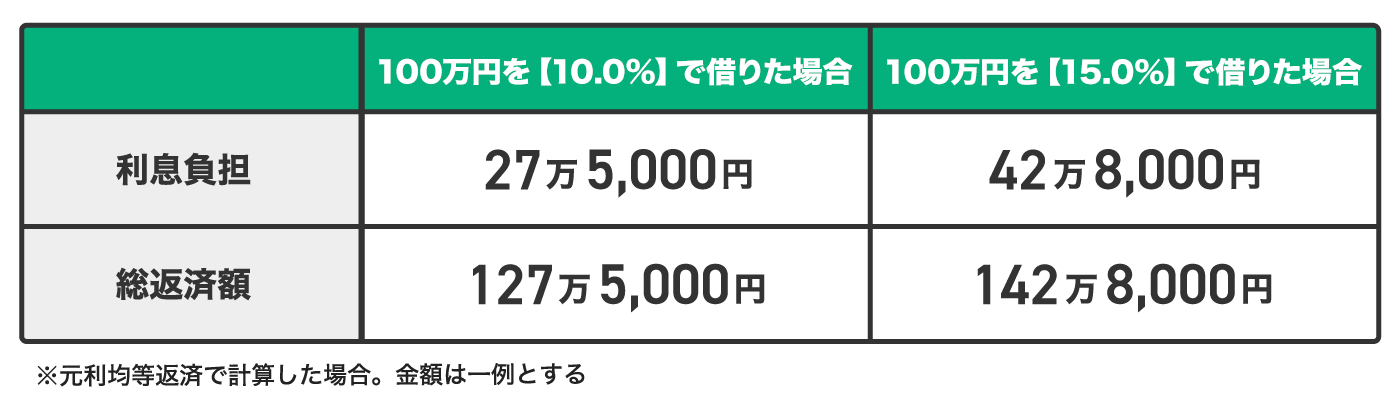

銀行カードローンの大きなメリットは、金利が比較的低めな点です。例えば100万円を10.0%と15.0%(ともに年率)で借り、5年かけて返済した場合、支払う利息や総返済額はこれだけ変わります。

この条件で借入れた際の利息負担や総返済額の差は、15万3,000円。決して小さな金額ではありません。借入れ時の金利は、利用する金融機関選びの大切なポイントです。

2. 銀行から借りられる安心感がある

銀行カードローンは、「銀行という身近な金融機関からお金を借りられる」という、銀行の商品ならではの安心感があります。カードローンなどの融資商品は、返済し終わるまで長い年月がかかる場合も。長く付き合う可能性があるからこそ、安心して利用できる金融機関を利用したい、という利用者も多いです。

3. ほかの銀行サービスをお得に利用できることがある

銀行は、銀行カードローン以外にもさまざまな金融商品やサービスを提供しています。なかには、「銀行カードローンの利用者限定で、預金金利をアップします」などの、カードローン利用者限定のサービスを実施している銀行も。

こうしたサービスを利用すれば、よりお得にお金を融通できます。利用できる特典がないか、事前にチェックしておくとよいでしょう。

銀行カードローンを利用する際の注意点

一方で、銀行カードローンにも利用時の注意点があります。その内容を事前に把握しておき、適切に対処するのがおすすめです。

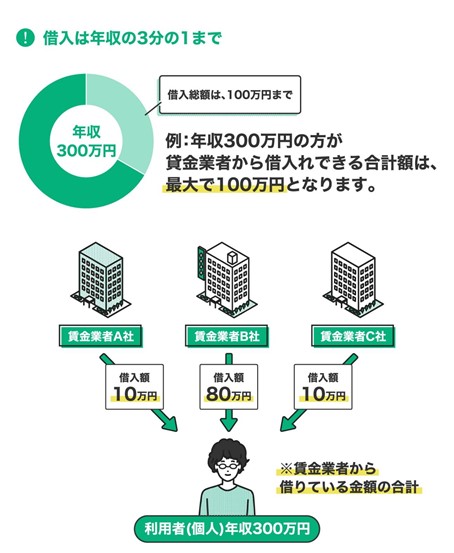

銀行カードローンも「総量規制」に準じる自主規制を行っている

総量規制とは、消費者金融などの貸金業者から借りられるお金の上限を定めており、「年収の3分の1を超える金額は貸金業者から借りられない」という規制のことです。

参考記事:借りられるお金には限度があるの?カードローンなどの総量規制について知っておこう!

銀行は貸金業者ではないため、かつては「総量規制の抜け道」的な使い方をされることもありました。しかし現在では、独自の自主規制や審査基準を設けるなど、この総量規制に準じる対応をとっています。

したがって銀行カードローン単独、もしくはほかのカードローンや消費者金融などと併せて利用する場合にも、この上限額に注意しておきましょう。

借入れの審査に時間がかかりやすい

銀行カードローンは、比較的審査にかかる時間が長い傾向があります。その理由は、預金保険機構という機関を通じて警視庁のデータベースに照会を行ったり、カードローンの保証を引き受ける保証会社だけでなく、銀行自体でも審査体制を構築していたりするからです。

こうした実態があるため、即日融資はまず難しく、長い場合には数週間程度かかってしまうこともあります。銀行カードローンを利用する際は、早めに審査申込をしておくのがおすすめです。

審査のハードルが高い傾向がある

銀行カードローンは、上記の通り審査のハー�ドルが高い傾向にあります。しかし、大手企業に長く勤めていて年収も高いなど、勤務先や本人の信用力が高い場合には、問題なく借入できる可能性が高いです。

一方で、借り入れる方の勤務先や本人の信用力によっては、借入が難しかったり、あまり大きな金額が借りられなかったりする可能性があります。転職を繰り返していたり、年収があまり高くなかったりなど、信用力があまりないかもしれない……と感じたら、消費者金融やほかのローンサービスも視野に入れて検討するとよいでしょう。

少額でも低金利で借りられることも?新しいローンサービス「LINEポケットマネー」

近年は、消費者金融や銀行カードローン以外にも、スマホから申し込める新しいローンサービスが生まれています。そのうち「LINEポケットマネー」は、低額帯でも低金利で借りられる可能性があります。賢く利用してみてはいかがでしょうか。

LINEポケットマネーなら低額帯でも低金利で借りられる可能性がある

LINEポケットマネーの借入金利の特徴は、借入額が少なかったとしてもほかの金額帯と同じ金利が適用されることです。

多くの消費者金融や銀行カードローンは、借入額が少ないと借入金利が高くなる傾向があります。よって借入額によって借入金利が変動しないのは、LINEポケットマネーの魅力といってよいでしょう。

ちなみにLINEポケットマネーの審査は、スマホから本人確��認書類を提出し、申込み画面から必要事項を入力するだけ。(収入証明書を提出いただく場合もあります。)申込み前には「LINEスコア」の判定を受けることができ、借りられる金利の目安がわかります。

実際の借入金利は最終的な審査で決まりますが、早い段階で目安の金利がわかるのはうれしいポイントです。

※スタンダードプランの場合。マイペースプランでは金利は18.0%固定です。

まとめ

低金利でお金を借りたいなら、比較的金利が低めの銀行カードローンが選択肢に入ります。銀行カードローンのメリットや注意点を踏まえて、利用を検討するとよいでしょう。

もし銀行カードローンよりも早めにお金を借りたいと思ったら、いつも使っているスマホから手続きできる「LINEポケットマネー」も利用できます。審査結果によっては少額からでも低金利で借入可能なので、ぜひ一度検討してみてください。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。