お金を借りる方法はこんなにある!借入の仕組みやケースごとの最適な借り方を解説

お金を借りる方法は、非常に多く存在します。重要なのは、あなたの目的や借入希望額に合ったローン・融資を利用することです。特に低金利や審査なしなどの好条件で借りる場合には、利用するサービスをよく見極める必要があります。この記事では、借入の仕組みを解説した上で、あなたに合ったお金の借り方をご紹介します。

簡単解説!借入や返済の仕組みはどうなっている?

1.ローンやキャッシン��グなど「借入の仕組み」

借入とは、お金や品物を他者から借りることを意味し、多くの場合、金融機関からローンやキャッシングなどの仕組みを通じてお金を工面することを指します。

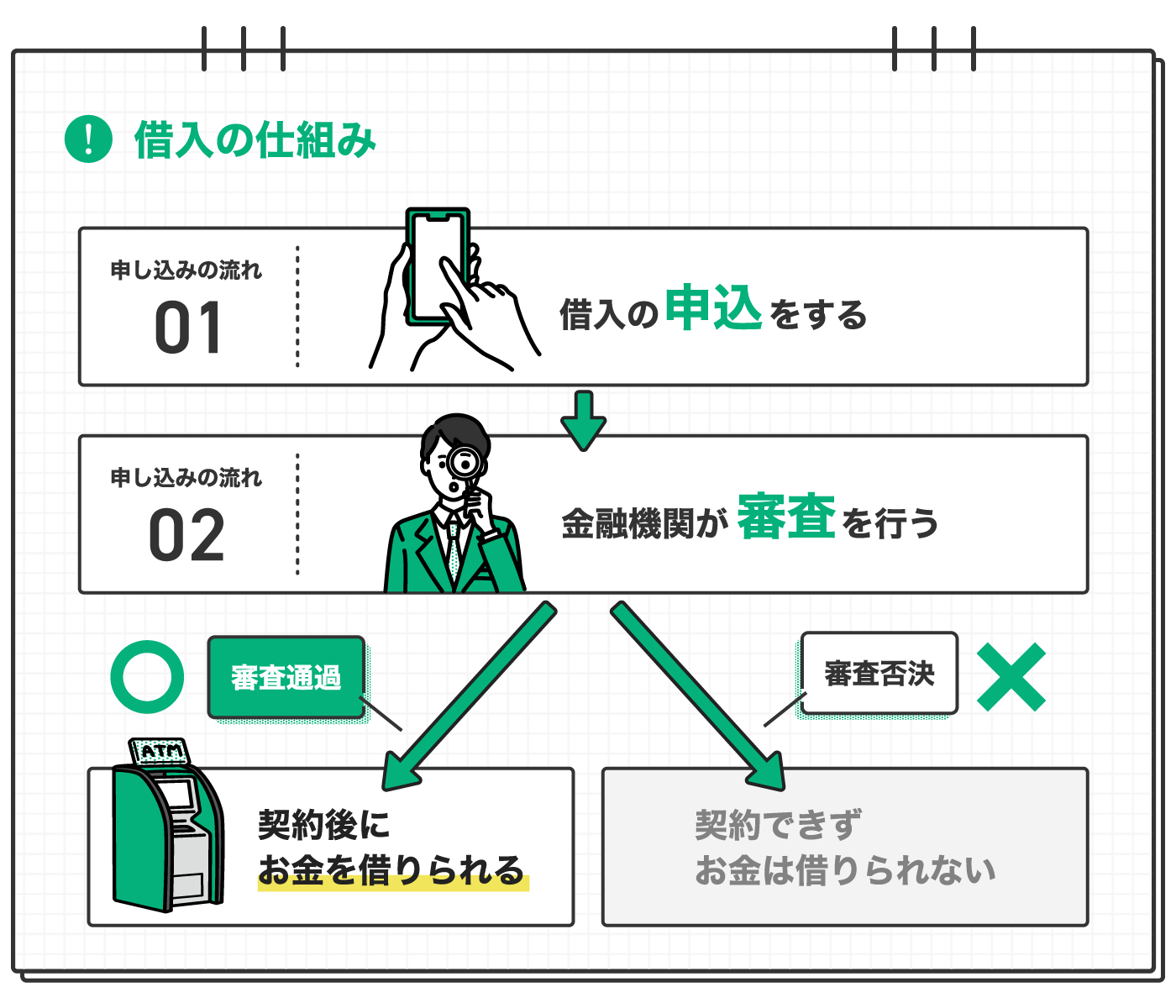

借入する場合は、まず金融機関が提供するサービスの中から利用したいものを選び、借入の申込を行います。近年は金融機関の店舗窓口や郵送に加えて、インターネットからの申込も利用できる金融機関が増加しました。あなたの利用しやすいルートを選んで申込むとよいでしょう。

金融機関はその申込内容を受け、審査を行います。「この人にお金を貸してもよいか」「いくらなら貸せるのか」などを判断した上で審査結果を通知します。審査に通過したら、利用する商品の契約後にお金が借りられるようになります。

審査申込から審査結果の通知、そして契約、入金までにかかる時間は、金融機関や利用する商品によって異なります。あなたがいつごろまでにお金が必要なのかによっても、利用するサービスは変わってくるのです。

2.お金はどうやって返す?「返済の仕組み」

金融機関からお金を借りる際には、そのお金を返す「返済」に関する取り決めも行います。返済方法は主に以下の3つがあり、それぞれ特徴が異なります。

一括払い

借入を全て一度に返済する方法。ボーナス時期にまとめて返済する「ボーナス一括払い」もある。借入額が少ないほど利用しやすい。

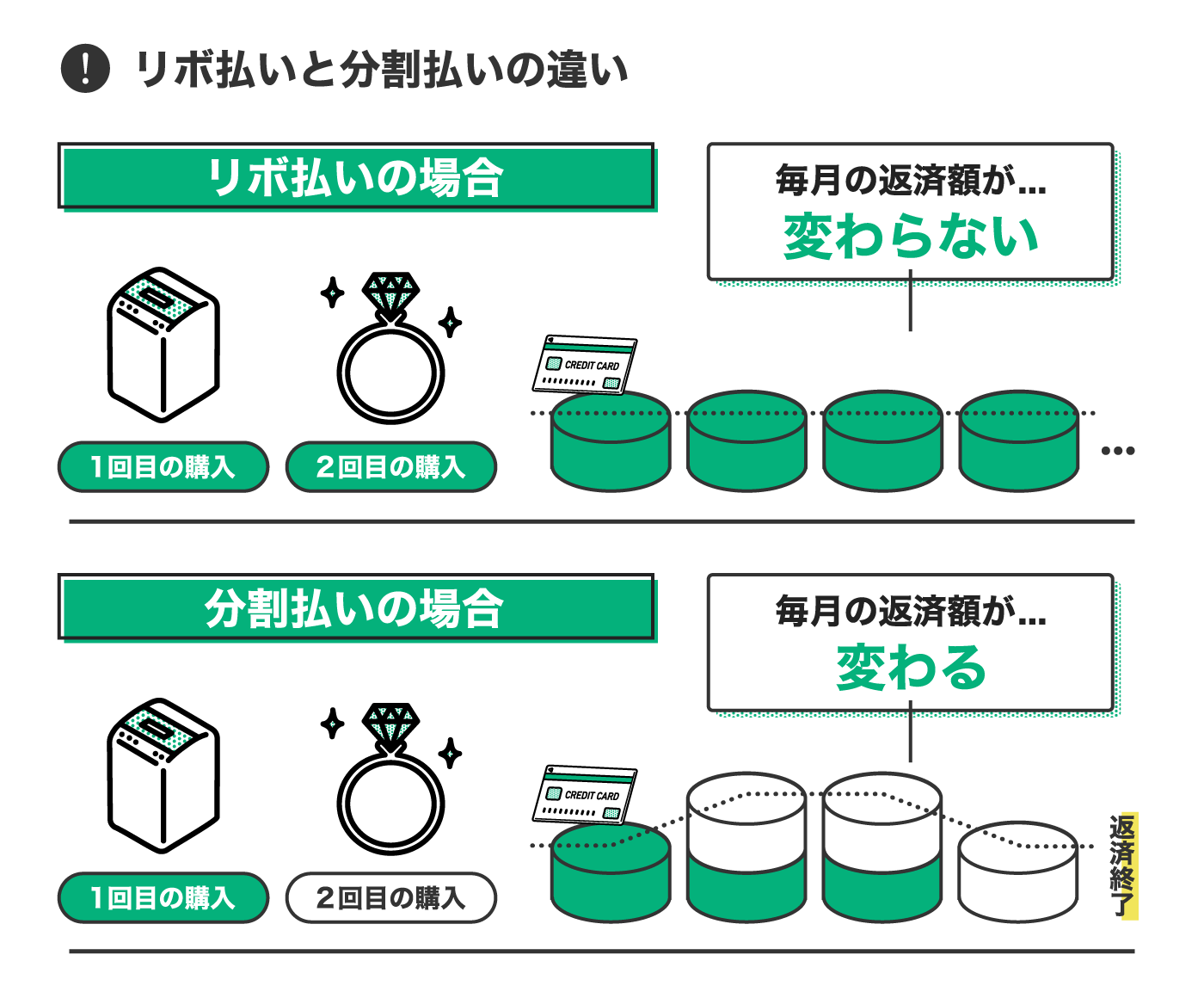

分割払い

借入を決まった回数で返済する方法。借入額が大きい場合に利用されることが多い。3回払い以降は、一般的に金利手数料がかかる。

リボ払い

借入を決まった金額で返済する方法(※)。月々の返済額を軽減したい場合に利用されることが多い。毎月の返済ごとに金利手数料がかかる(※リボ払いでの返済額は、金融機関によって算出方法が異なる)。

追加で確認させていただいた際に、「詳しく一括払いとリボ払いのみでよい(この2つしか返済方法がないような誤解は与えないように)」とのことでしたが、分割払いも説明した方がわかりやすいかと思ったので追記させていただきました。

どの返済方法を利用できるかは、借入をした商品によって異なります。例えば、自宅を購入する際に組む「住宅ローン」では分割払いが、消費者金融の「キャッシング」を利用した際は、主にリボ払いが利用されています。またクレジットカードの「キャッシング枠」を利用した際には、一括払いかリボ払いの選択制になっていることが多いです。

返済方法を選ぶ際のポイントは、金利手数料がかかるかどうかです。金利手数料がかかる返済方法を利用すると「利息」が発生し、トータルの返済額が増加してしまいます。

とはいえ、大きな借入を無理に一括で返済すると生活資金が不足する可能性もあるため、借入額と手元の預貯金額とのバランスを考えて、返済方法を決めるとよいでしょう。

また複数回の返済を行う際には、毎月決まった金額を返済する「約定返済」のほかに、臨時で追加支払いを行う「随時返済」を利用できる商品もあります。この2つの違いについては、以下の記事を参照してください。

カードローンの返済方法は2種類!返済金額の目安や賢い使い方を解説

実際に借入を返済する際には、登録した銀行口座からの自動引き落としやATMへの入金などの方法があります。この返済手段も利用する商品によって異なるため、借入時に確認しておくとよいでしょう。

お金を借りる方法一覧

お金を借りる際には、どのような手段があるのでしょうか。借入の目的や条件などによって、実にさまざまな借入方法があります。その代表的なものを一覧でご紹介します。

すぐにお金を借りたい場合

・クレジットカードのキャッシング枠を利用する

・消費者金融からお金を借りる(借入には審査があります)

低金利でお金を借りたい場合

・銀行カードローンを利用する

・JAバンクや労働金庫でお金を借りる

・住宅ローンや教育ローンなど使途の決まったローン商品を利用する

事業資金を借りたい場合

・日本政策金融公庫を利用する

・ビジネスローンを利用する

審査なしでお金を借りたい場合

・クレジットカードのキャッシング枠を利用する

・生命保険の契約者貸付制度でお金を借りる

審査に不安がある場合

・共済組合の貸付でお金を借りる

・国の公的融資制度を利用する

このうち、比較的利用されることが多い借入手段についてご説明します。

低金利でお金を借りる方法

お金を借りる際、返済額をより少なくするためにも「なるべく低金利で借りたい」と思う方は多いでしょう。�教育資金や住宅資金など、お金の使途が決まっている場合は、その目的に限定した「教育ローン」や「住宅ローン」を利用すると、より低金利でお金が借りられます。

しかし、使途を限定しないフリーローンやカードローンでも、手段を選べばより低金利で借入することが可能です。その代表が、「銀行カードローン」と「JAバンク」「労働金庫」などからお金を借りる方法です。

銀行カードローンでお金を借りる

メガバンクなどの銀行が発行している「銀行カードローン」は、2.0%〜15.0%(実質年率)が相場で、一般的に消費者金融と比べて低金利でお金を借りられる手段のひとつです。

ただし銀行カードローンは、消費者金融などに比べて審査に時間がかかる傾向があるため、時間的な余裕を持って申込む必要があります。

JAバンクや労働金庫でお金を借りる

農家以外でも利用できるJAバンクや、その地域に居住・勤務する方が利用できる労働金庫でも、カードローンを契約してお金を借りることができます。その金利も比較的低金利ですが、正確な金利は利用する地域や店舗によって異なるため、詳細は直接店舗に確認するとよいでしょう。

事業資金を借りる方法

事業に必要なお金を借りる場合は、個人向けではなく事業向けの融資・ローンを利用する必要があります。例えば、投資用不動産を購入するために、個人向けの住宅ロー��ンを利用することはできないため注意してください。

事業資金を工面するために活用できる方法を2つ紹介します。

ビジネス専用ローンでお金を借りる

銀行や消費者金融などが提供している「ビジネス専用ローン」や「ビジネスカードローン」は、幅広い用途でお金を使うことが可能です。比較的審査が早く進むのも特徴です。

ただし、法人のみが申込めるものや個人事業主も申込めるものなど、商品によって条件面にばらつきがあり、中には不動産を担保に入れる「不動産担保ローン」や、連帯保証人が必要な商品もあります。細かい条件までよく確認してから利用するのがおすすめです。

日本政策金融公庫でお金を借りる

日本政策金融公庫は、新たに事業を始める方や中小企業を含め、さまざまな法人や個人事業主に向けて融資制度を展開しています。事業歴が浅くても資金を借りやすい点や、比較的低金利で借りられる点が特徴です。一方、審査に数週間〜数カ月程度の時間がかかるため、スピーディーな借入には不向きといえます。

審査なしでお金を借りる方法

金融機関からお金を借りるためには、原則的に審査が必要です。しかし、安定した収入がなかったり、過去に借金を滞納した経歴があったりする場合には、審査なしでお金を借りる方法も探すことになるでしょう。その方法を2つご紹介します。

クレジ��ットカードのキャッシング枠でお金を借りる

クレジットカードに入会している場合、ショッピング枠だけでなくキャッシング枠も契約しているケースがあります。この場合は、キャッシング枠を活用してお金を借りることが可能です。ただし、新たにクレジットカードを契約する場合や、キャッシング枠を後から追加する場合には、審査が必要になることが多いのでご注意ください。

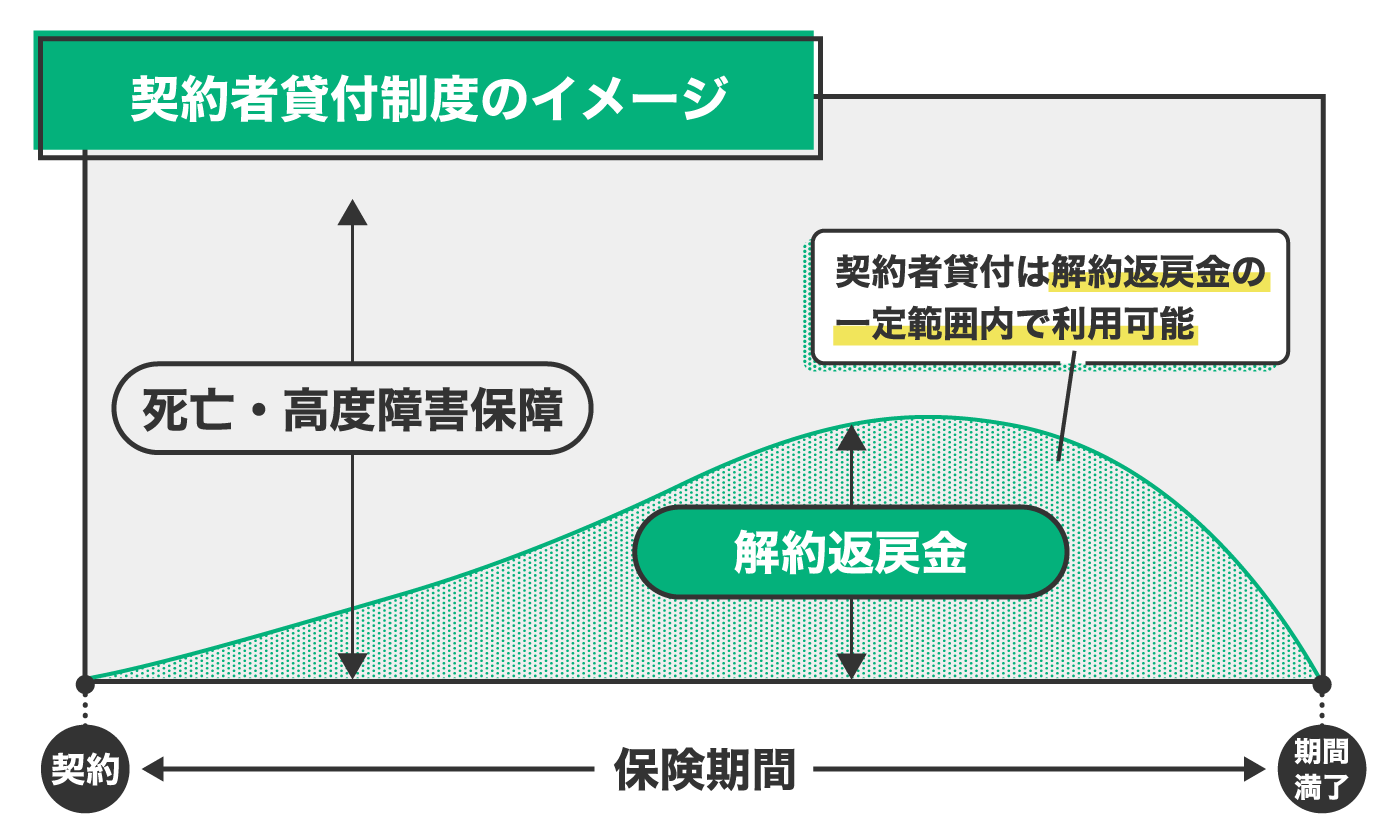

生命保険の契約者貸付制度でお金を借りる

生命保険のうち、解約時に戻ってくる「解約返戻金」が設定されている終身保険などを契約している場合、解約返戻金の一定範囲内でお金を借りることが可能です。これを「契約者貸付制度」といいます。この制度を利用すれば審査なしでお金が借りられるため、保険を契約している方は利用できそうか確認するとよいでしょう。

また似たような制度で、総合口座の「当座貸越(自動融資)」もあります。これは金融機関で総合口座を開設していて、定期預金などで預金を預けている場合に、その預�金額の一定範囲内でお金が借りられる方法です。定期預金などがある方は、確認してみてください。

「LINEポケットマネー」も検討してみよう

近年は新しい商品を提供するフィンテック企業が増えていて、さまざまなローンサービスが提供されています。お金を借りる上では、こうした新しい商品も選択肢に加えておくのがおすすめです。

例えばLINE Credit株式会社が提供する「LINEポケットマネー」は、「LINEスコア」を用いた審査基準を設けており、従来のローンサービスとは違った審査結果が出る可能性があります。また、日頃利用している方も多い「LINE」を通して申込できるのも便利なポイントです。詳しくはこちらの記事もご覧ください。

まとめ

お金を借りる手段は非常に多くあります。まずは「何のために」「いつ」必要かを明確にして、それに合った借入手段を選択するのがおすすめです。新たな選択肢であるLINEポケットマネーも視野に入れながら、自分に合ったローンサービスを活用してみてはいかがでしょうか。

執筆者

金指 歩

肩書:ファイナンシャルプラン��ナー

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金融系記事や取材記事を執筆。最近は編集者としても活動している。