キャッシングの審査に通りやすい人はどんな人?審査のスピードと合わせて解説!

お金を借入できるキャッシング。自動車の修理が必要になった、思わぬ大きな支払いをして生活費が足りなくなったときなど、急な出費が必要になったときに便利です。ただし、キャッシングはあくまで借入のため事前に審査があります。審査が不安という方も多いのではないでしょうか。

審査はキャッシングサービスを提供するそれぞれの金融機関が行いますが、審査には共通の基準があります。この記事では、その共通の基準をピックアップしました。審査に通りやすい人や、逆に通りにくい人について一緒に確認していきましょう。

審査に通りやすい人はこんな人

キャッシングの申込にあたっては審査が行われます。どのような人が審査に通りやすいのかを知るために、まずはキャッシングの仕組みから確認していきましょう。

キャッシングの基本

キャッシングは、便利にお金を借入できる仕組みです。契約を結べば、主にカードなどを使ってお金を調達できるようにな�ります。ただし、申込時には事前に審査が行われます。そして審査によって、あらかじめ借入可能な上限額や金利などの条件が設けられ、ご自身でお金を引き出したときに、借入契約が成立します。

借入可能な金額は、事前の審査を経て測られた信用に基づいて決められます。適用される金利も、審査を経て決められます。適用される金利は、法定金利を上限として金融機関ごとにそれぞれ幅があります。

法定金利は、以下の通りです。

貸付額が大きくなるにつれ、法定金利の上限は引き下げられます。金利が低くなるなら、借入額を増やしたほうがお得と思うかもしれませんが、金利が低くなったとしても、借入する元金が増えれば支払利息は増えます。上限金利が下がるからといって、安易に借入額を増やさないよう心がけましょう。

審査に通りやすいのは信用を提示できる人

キャッシングでは申込の際に審査があり、さまざまな借入条件が決まります。金融機関はキャッシングの引受と借入条件を決めるにあたって、申込者の信用を測っていきます。信用とは「契約を守ること」であり、契約とは「守るべき約束」です。

キャッシング契約であれば、最後まで借りたお金を返す、という約束をきちんと果たすことが信用となりますから、きちんと返済を最後まで続けられるだろうと思われる情報を提示できる人が、審査に通りやすいといえるでしょう。

真面目にコツコツ働く��人は通りやすい

では、具体的にはどのような人が審査に通りやすいといえるのでしょうか。結論からいうと、真面目にコツコツ働く人は審査に通りやすいといえるでしょう。

キャッシングを含めローン契約には返済の義務が伴います。そして多くの場合、その返済は定期的に続いていきます。そのため、返済が終わる日までコツコツと返済を続けていくことが必要になります。真面目にコツコツ働く人は、言い換えれば切れ目なく収入がある人ともいえますから、返済のお金を確保できることが見込まれます。そのため審査は通過しやすくなります。

ただし、審査が受かりやすいからといって安心するのは時期尚早です。なぜなら、審査では返済にあたって適用される金利や借入上限額などの借入条件も決まるためです。借入を上手に利用したい場合は、例えば以下のような属性情報にも注意しておきましょう。

属性とは

属性とは、キャッシングサービスを申込んだご本人の個人情報のことです。例えば具体的には、以下のようなものが挙げられます。

・年齢

・職業

・雇用形態

・勤務先

・勤続年数

・年収

・収入の種類(給与収入/年金収入/事業収入など)

・居住年数

・住居の種類

・住宅ローンもしくは家賃の負担額

・同居の家族構成

・健康保険の種類

(金融機関によってはさらに細かく設定されている場合もあります)

確かに真面目にコツコツと働くことは審査に通りやすいポイントです。しかし、厳しいようです�が万が一の際にも返済を続けられるのか、といった点も審査ではみられます。万が一とは、例えば以下のような場合が挙げられます。

・病気や障がいによって働けなくなってしまった場合

・死亡した場合

例えば、病気や障がいによって働けなくなってしまう場合もあるでしょう。その場合は生活していくための収入を確保することが難しくなりますが、勤務先に福利厚生のある大企業に勤める正社員の方や公務員の方であれば、働けない場合も勤務先や健康保険から手当がでる場合もあります。そのため、個人事業主やパート・アルバイトの方よりも、万が一の際も収入をコンスタントに確保しやすいと見なされ、審査も進みやすくなるでしょう。

また死亡した場合、残った残金は相続人に引き継がれますが、以降の返済が滞る可能性も考えられます。そのため、年齢を重ねた方よりも、若い方のほうが審査は進みやすいでしょう。

このように、借入契約にあたってはさまざまなことを想定して審査が行われます。切れ目なく収入があったとしても、その他の属性情報もあわせて信用は測られることを知っておきましょう。

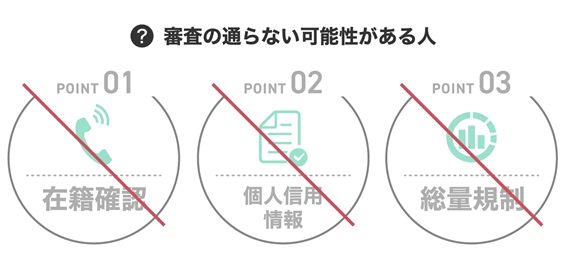

コツコツ真面目に働いていても、だめな可能性のある人

ここからは、コツコツ真面目に働いていても審査に通過できない可能性のある人を、以下の3つポイントと一緒にみていきましょう。

在籍確認ができない人

審査では返済能力の証明にあたり、「在籍確認」が行われます。在籍確認とは、申込んだご本人が、申告した職場で実際に働いていることを確認することです。職場に連絡してもつながらないなど、在籍確認ができなければ働いていることを裏付けできません。その場合は、収入を得る見込みをたてることが難しくなります。そのため審査は通過できない可能性が高いでしょう。反対に、日頃から決まったオフィスで働いている方であれば、在籍確認はスムーズに進みやすく、審査を早く終えられる可能性があります。

信用情報に問題がある人

クレジットやローンの審査にあたっては、属性とともに信用情報が照会されます。

信用情報とは、ローンやクレジットの利用などの取引に関する、過去から現在までの客観的な取引事実を表わす情報です。例えば、以下のようなものが挙げられます。

現在に至るまでのローンやクレジットの

・契約内容

・返済・支払い状況

・利用残高

信用情報には名前や生年月日など本人を特定するための情報も含まれますが、個人の思想や信条、家族構成、趣味などの情報は含まれません。

審査では属性よりも信用情報が重視される傾向にあります。そのため、真面目にコツコツ働いていて、たとえ属性がよくても、信用情報に延滞や保証履行、破産といった異動情報が記載されていると、審査通過は難しくなります。奨学金を利用されている方も多いですが、奨学金の返還の延滞も記載されます。

信用情報は、ご自身でも照会することができます。また、信用情報に異動の記載がある場合も対処方法があります。もし心配なら、あらかじめ審査前にご自身で信用情報を照会してみましょう。

参考記事:個人の信用情報は確認できる?開示に必要な手順をご紹介

借入の結果、総量規制を超える人

コツコツ真面目に働いていて、切れ目ない収入があったとしても、キャッシング額がご本人の収入額の3分の1を超える場合、審査を通過できません。総量規制はすでにある借入に、新たな借入を加える場合にも適用されます。そのため新たな借入の結果、総量規制のボーダーラインを超える場合は審査を通過できません。

参考記事:借りられるお金には限度があるの?カードローンなどの総量規制について知っておこう!

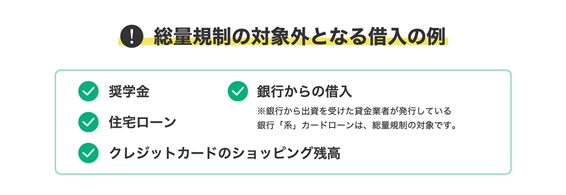

ただし、以下のように、総量規制の対象外となる借入もあります。

総量規制の対象外になるからといって、これらの借入が審査で考慮されないわけではありません。例えば住宅ローンを利用している場合は、属性情報を照会すればわかりますから、審査の際には、毎月の負担額とともに参考にされます。すでになんらかの借入がある方は、その内容をまず確認してみましょう。総量規制の対象とならない場合も、収入に対して返済負担額が大きければ、審査が進みにくいかもしれません。反対に、もしこれまでに借入がなく、少額の借入を希望されているのであれば、審査もスムーズに進みやすいでしょう。

パート・アルバイトでも借りられる商品があるかも

パート・アルバイトの方でも切れ目なく収入がある人であれば、借入が可能になる場合もあります。ここでは、そのポイントについてみていきましょう。

安定した収入を証明できること

働き方には、さまざまな形があります。パートやアルバイトといった働き方であっても、安定した収入の裏付けを示すことができればキャッシングを利用できる可能性があります。ただし、審査にあたっては、勤続年数といったこれまでの勤務実績もみられます。

少額貸付を利用すること

総量規制により、年収の3分の1を超える借入はできないとされています。そのため、ご本人にいくら返済の意思があっても、年収の3分の1を超える借入はできません。例えば、年収108万円の方であれば36万円が借入可能な金額の目安となります。

しかし、数万円などの少額貸付であれば、収入が少なくても総量規制はクリアできる可能性があります。LINEポケットマネーでは、借入額に応じて以下の3つのプランが用意されています。

1. スタンダードプラン

2. プレミアムプラン

3. マイペースプラン

例えば、マイペースプランでは毎月の返済が初回借入の6カ月後から始まるなど、返済方法にも違いがあります。支払利息額は返済期間が延びるほど増えますが、少額の借入であれば、ボーナス時期に合わせて返済をするなどの活用方法があるかもしれません。まずは、内容の理解を心がけましょう。

審査基準によっては加点できる場合も

LINEポケットマネーは、少額からスマホで借入ができるサービスです。審査にあたっては、信用情報に加えLINEスコアという独自の仕組みを使っており、LINEスコアはご自身にまつわる質問に答えることで算出されます。

LINEサービス上での行動傾向もLINEスコアに反映されるため、場合によってはスコアの加点につなげられる可能性もあります。それにより、金利負担を抑えた借入ができる可能性もあるでしょう。

まとめ

日頃からコツコツ真面目に働いていても、ある日突然、今のご自身ではまかないきれない出費に遭遇することもあると思います。キャッシングは、そのようなときに利用できる便利なサービスですが、あくまでも借入であることを忘れてはいけません。

借入と同時に毎月の返済が発生することを心得ておきましょう。次の借入につながらないよう、お金の使い方が過大になっていないか、収入を増やせないか、本当に借入しか方法はないのか確認しながら利用していくことが大切です。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/