銀行カードローンは審査が厳しい?消費者金融との違いを解説

銀行カードローンに興味はあるけれど、審査が厳しそう……と、モヤモヤする方もいることでしょう。銀行カードローンとは、銀行が提供している無担保のローンサービスです。銀行が提供している点で安心感がありますが、審査が厳しいといった声もよく聞かれます。

そこでこの記事では、銀行カードローンの基本から、消費者金融の提供するカードローンとは異なる点など、知っておきたい銀行カードローンの内容について解説します。ご自身に合ったローンサービスを選択できるよう、しっかり学んでいきましょう。

銀行カードローンとは?基本とポイントを解説

まずは、銀行カードローンの基本から確認していきましょう。

銀行カードローンとは

銀行カードローンは、銀行が提供している無担保のカードローンです。担保とは借入を利用する際、返済が難しくなった場合の保証となるものを指します。

住宅ローンであれば、土地と建物を担保とし借入契約を結びますが、カードローンは担保不要です。借入契約は申込と審査のみで完了します。

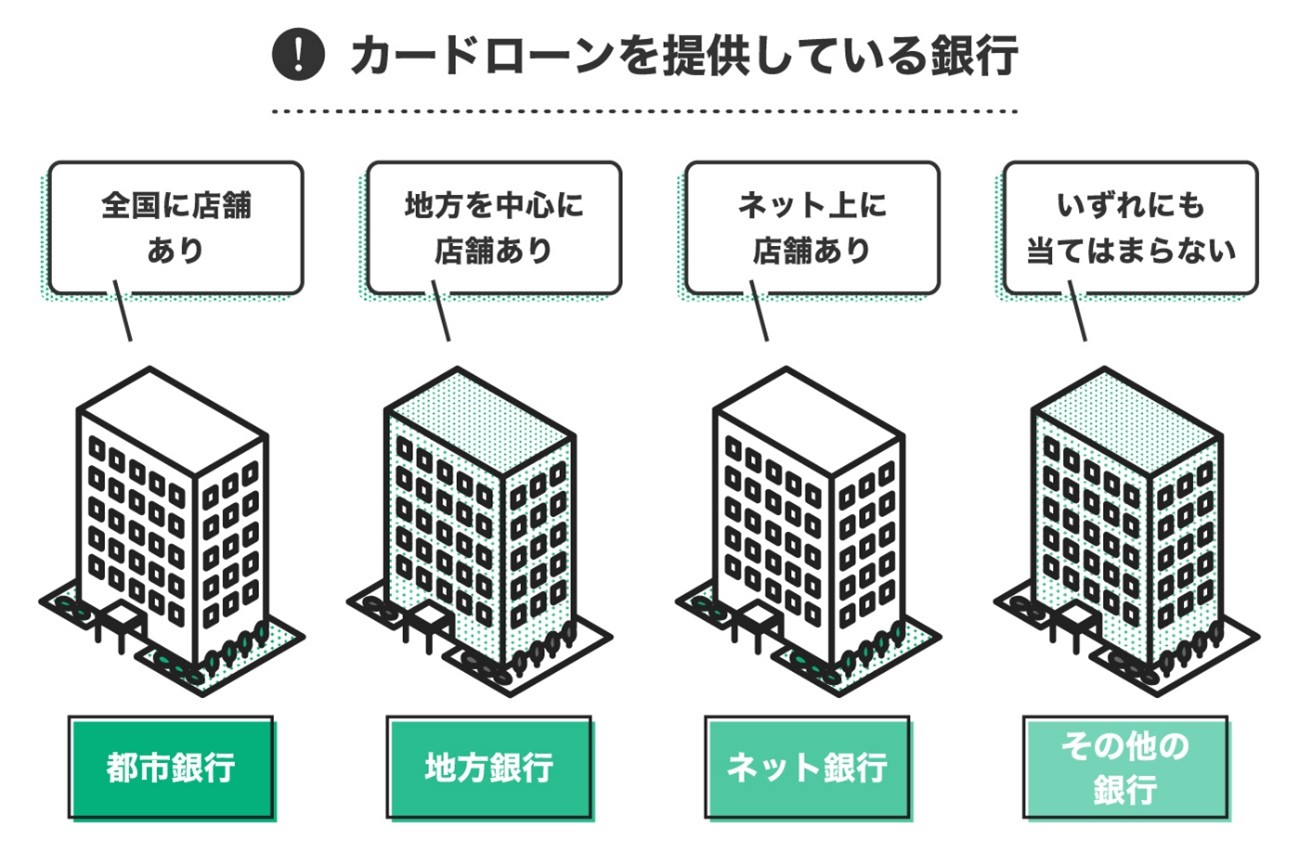

そして、消費者金融のカードローン同様、カードローンを提供している銀行は大きく以下の4つに分けられます。都市銀行・地方銀行・ネット銀行・その他の銀行です。

都市銀行は東京や大阪などに本店を置き、各都道府県に支店を置く規模の大きい銀行を指します。地方銀行は、本店を置く都道府県を中心に支店を構える銀行です。例えば、違う地域に住む人はあまり知られていないものの、地元の人ならよく知っているといった銀行といえばわかりやすいでしょう。

ネット銀行はインターネット上にのみ支店を置き、リアルの店舗を持たずに展開している銀行です。そして、その他の銀行は、いずれにも当てはまらない銀行です。

このように、さまざまなバックボーンを持つ銀行がそれぞれ異なるローンサービスを提供しています。そのため、銀行カードローンには多くの種類が展開されているのです。

銀行カードローンの特徴

ここでは、銀行カードローン特徴を4つに分けて解説します。

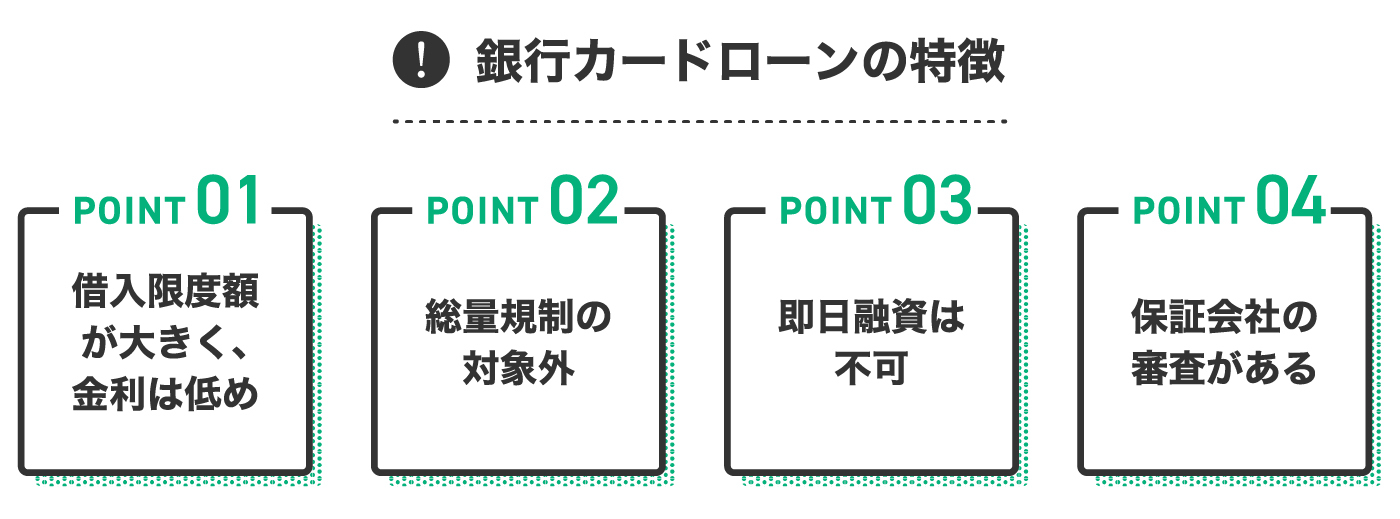

借入限度額が大きく、金利は低め

まず、銀行カードローンは、借入限度額が大きいことが特徴です。限度額を500万円~800万円程度とするところが多く、1,000万円の借入を可能とする銀行もあります。適用される金利は、消費者金融などが提供するカードローンと比較して低めです。最高金利が13%台というものもあり、中には、同じ銀行で住宅ローンの借入がある場合などに、金利をさらに引き下げられるものもあります。

ただし、低い金利を提示する銀行カードローンには、変動金利型のものも多いです。変動金利型の場合、世の中の金利上昇に伴って適用金利が見直され、利息負担が増える可能性があります。利息負担が増えれば、毎月の返済額は増えますので、後から「こんなはずじゃなかった」とならないよう、契約前にしっかりと確認しましょう。

※実際に適用される限度額と金利は、審査を経て利用者の返済能力を判断した上で決定されます。

関連記事:借りられるお金には限度があるの?カードローンなどの総量規制について知っておこう!

総量規制の対象外

総量規制は、年収や事業所得の3分の1を超える金額の貸付を禁止するルールです。過度な借入によって生活に大きな支障をきたす方を増やさないよう、法律で定められています。ただし、総量規制は消費者金融などの貸金業者に適用されるため、銀行には適用されません。その代わりに銀行には自主規制が設けられています。

総量規制の対象外だからといって、銀行カードローンで借入額を大きく増やせるわけではありません。借入金額の上限は消費者金融のカードローン同様、「年収の3分の1以内」を想定しておきましょう。

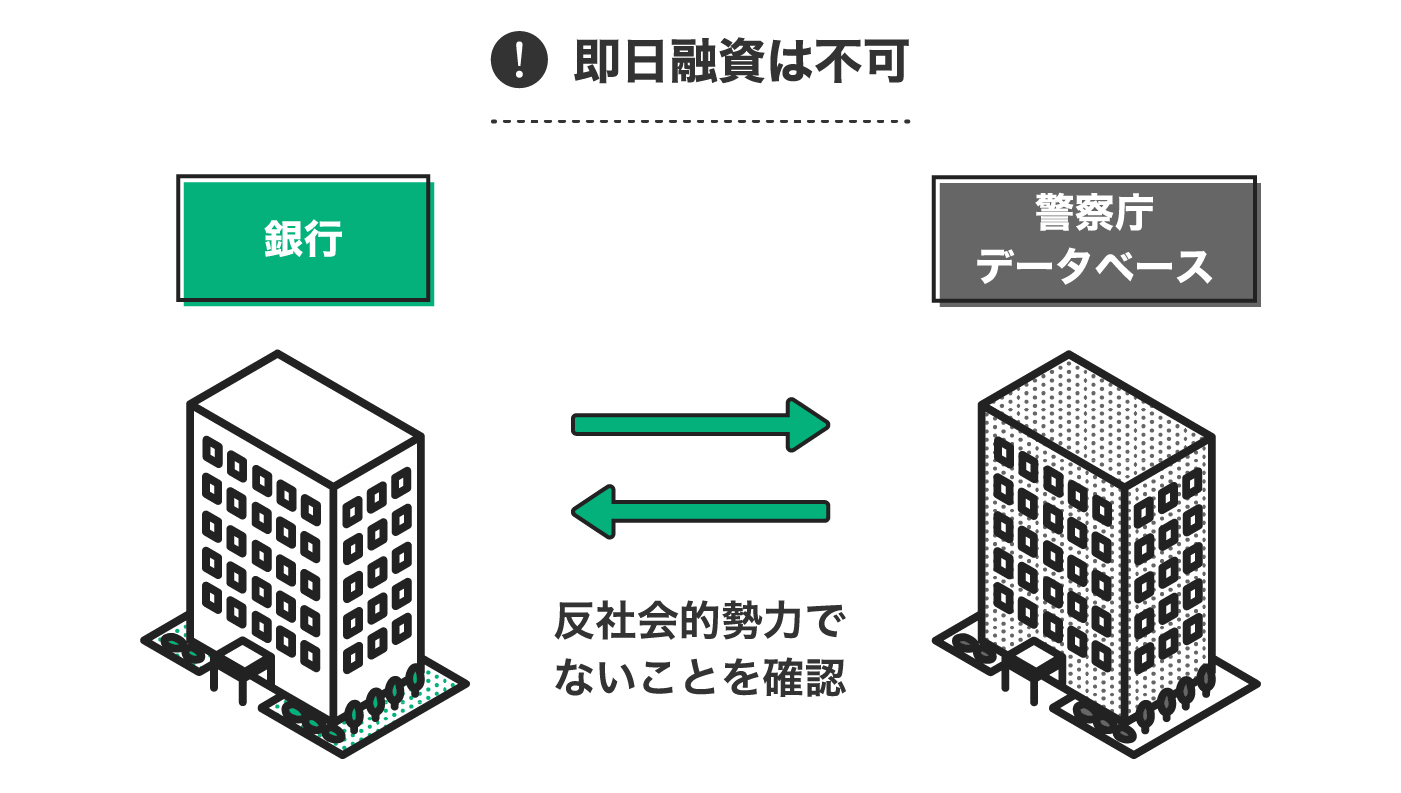

即日融資は不可

2018年1月から銀行カードローンの即日融資は、事実上不可能となりました。反社会的勢力に資金が流入する事態を防ぐため、警察庁のデータベースで利用者に問題がないか調べることが義務づけられたことから、手続上、即日完了することはできなくなってしまったからです。

銀行ではカードローンの申込を受けると、全国銀行協会から預金保険機構を介して各行と警察庁を専用回線でつなぎ、警察庁データベースへ申込者を照会します。警察への照会には時間がかかります。加えて、後述のように保証会社の審査があり、銀行自体でも審査を行う可能性もあります。そのため、多くの銀行ローンでは即日融資は難しくなっています。

保証会社の審査がある

銀行カードローンの申込要件には、「保証会社による保証を受けることのできる方」といった文言が記載されています。銀行カードローンでは、無担保とする代わりに万が一の保証を保証会社が行う仕組みになっています。

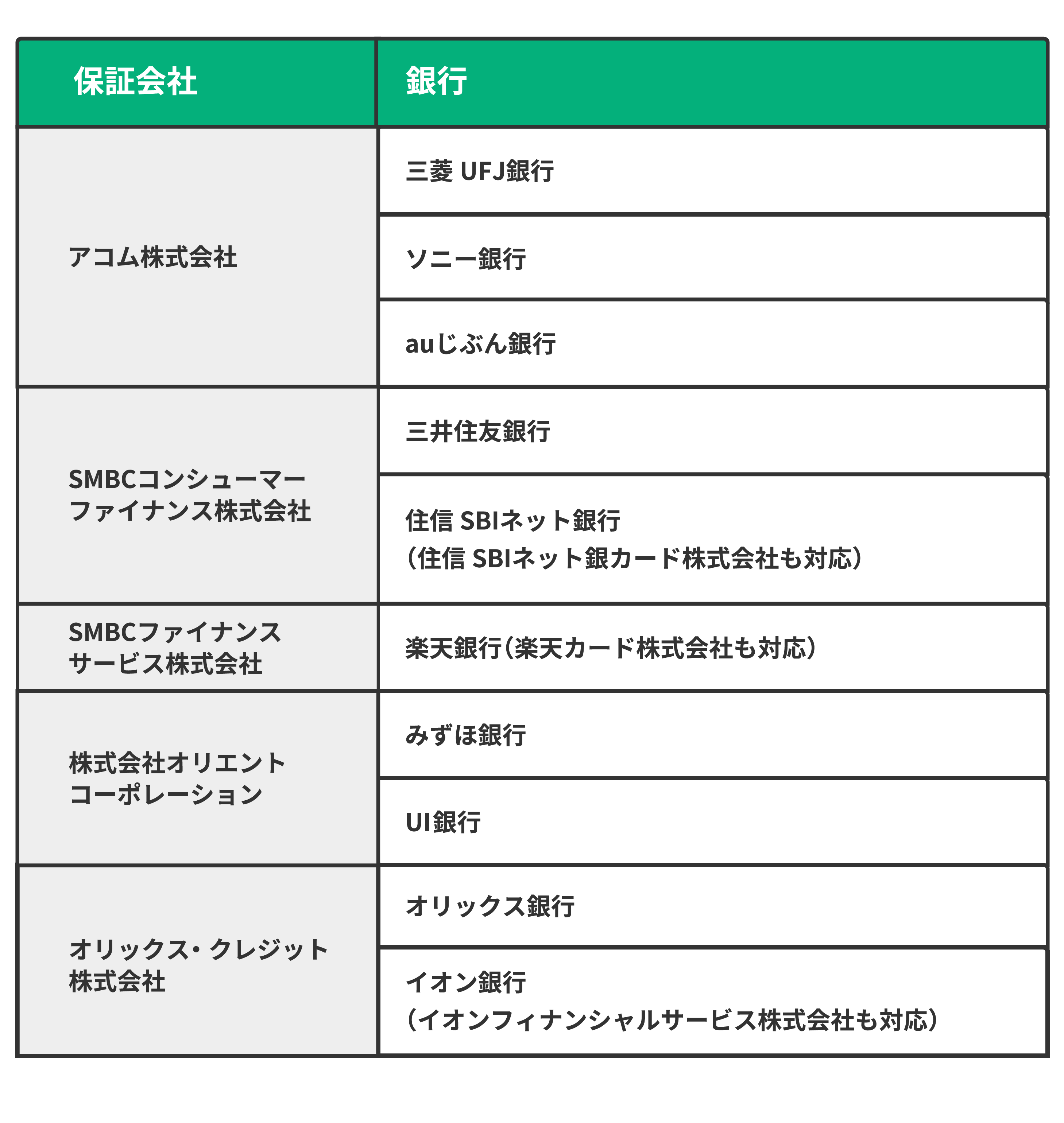

銀行カードローンに申込があった場合、まず保証会社による審査が行われます。利用にあたっては保証会社の審査に通ることが必須です。また、保証会社は複数あり、どこの保証会社を利用しているかは銀行ごとに異なります。カードローンを提供している銀行が異なっていても、保証会社が同じであるケースもあります。

ただし、同じ保証会社であっても審査の基準が異なります。そのため、例えば同じアコムが保証するソニー銀行とauじぶん銀行の両方申し込んだ場合には、一方はだめだったけれども一方は審査を通過する可能性もあります。

とはいえ、複数のカードローンを申し込んで、一度審査に落ちるとその履歴は信用情報に残ります。他社の審査には悪影響を与えるでしょうから、申込は1社ずつ慎重に行いましょう。

銀行カードローンのその他の特徴

銀行カードローンには、そのほかに以下のような特徴があります。

・電話での在籍確認が基本

・エリア限定のものもある

・借入/返済に銀行ATMを使える。(多くの場合、手数料無料)

・口座開設が必要なものが多い

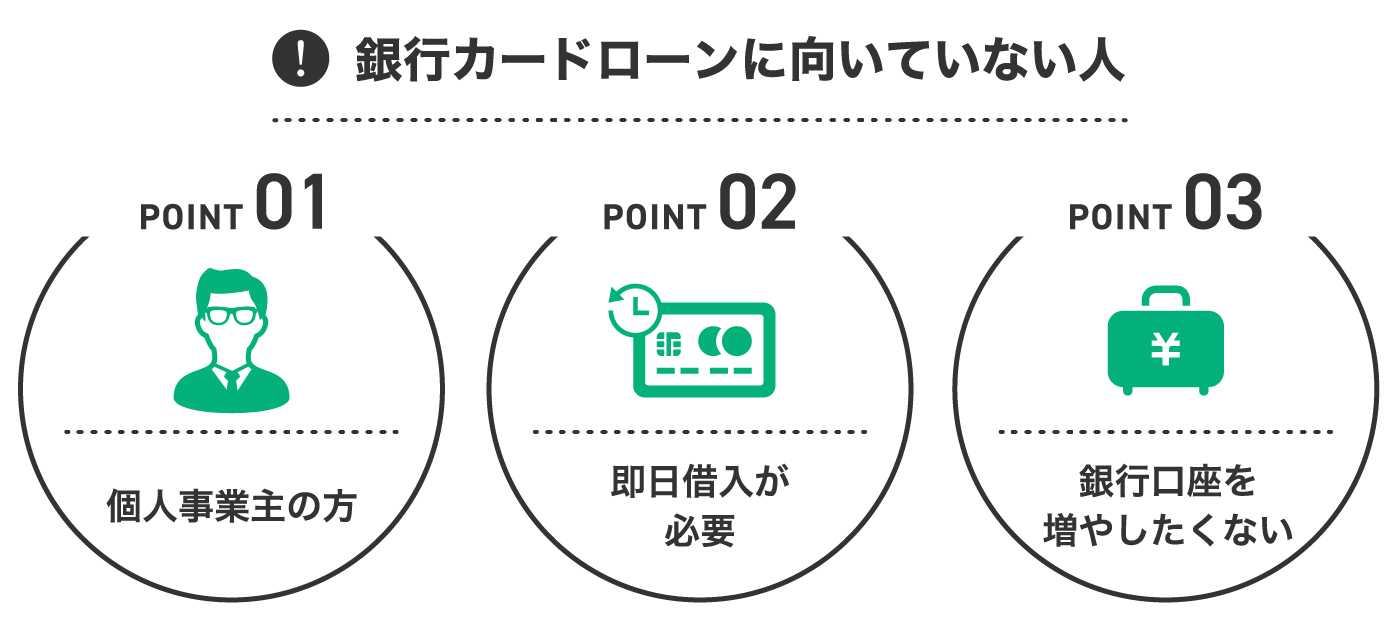

銀行カードローンに向いていない人

ここでは、先述の銀行カードローンの特徴をもとに、銀行カードローンに向いていないと思われる方をまとめました。

個人事業主(給与所得者以外)の方

個人事業主の方など給与所得者ではない方は、銀行カードローンは向いていないかもしれません。給与所得者ではない方の場合は、審査が必ずしも不利になるわけではありませんが、審査に個別の対応が必要になりますから審査にかかる時間は長くなりがちです。また給�与所得者以外の方は、多様な働き方をされている方も少なくありません。後述しますが、銀行カードローンの場合、電話以外の在籍確認に対応している銀行は少ないです。ご自身の業務との調整が必要になってくる方もいらっしゃることでしょう。

即日借入が必要な方

前述のとおり、銀行カードローンでは基本的に即日融資ができません。そのため即日借入が必要な方も、銀行カードローンには向かないでしょう。

とはいえ、本当に今日中に対応しなくてはいけないお金なのかという点はしっかりと確認することも大切です。お金が足りないときにご自身で取れる対処法はこちらで解説していますので、参考にしてみてください。

関連記事:お金がないのに急な出費… 専門家が教える対処法&お金に困らない事前対策

銀行口座を増やしたくない方

口座開設を必須とする銀行カードローンも多く、銀行口座を増やしたくない方も向かないでしょう。申込みたいカードローンを取り扱っている銀行で口座を持っていない場合、銀行カードローンの利用のために、新たに銀行口座を開設しなければなりません。

消費者金融のカードローンの特徴

銀行カードローンが向いていないようであれば、消費者金融のカードローンを検討するのもひとつの方法です。ここでは、銀行カードローンにはない消費者金融のカードローンの特徴を解説していきましょう。

即日融資可能

消費者金融の提供するカードローンでは、即日融資可能なところも多くあります。そのようなカードローンであれば、急いでいる方も利用しやすいでしょう。前述の通り、銀行カードローンでは警察庁データベースへの照会義務がありますが、消費者金融にはありません。また審査や保証も自ら行うため、素早い審査が可能です。

金利は高め

消費者金融のカードローンに適用される金利には、法定金利があります。法定金利を参考に、年17.0%台~18.0%を最高金利とするものが多いため、銀行カードローンより水準は高めです。ただし、実際に適用される金利は審査によって決まるため、消費者金融のカードローンの金利が銀行カードローンより常に高くなるとは限りません。

周囲にわかりにくい

契約を結んだ後、契約書類が郵送されますが、消費者金融であれば郵送物なしの場合もあります。一方、銀行カードローンで郵送物なしに対応しているところは少ない印象です。

消費者金融のカードローンのなかには、WEBやスマートフォンで契約が完結し、返済も同様にできるものもあるので一度確認してみましょう。

また、借入を申込む際、在籍確認が気になる、という方も多いでしょう。在籍確認を電話で行わないと明記する消費者金融はありますが、電話以外の方法での在籍確認に対応している銀行は少ない印象です。

LINEスコアを活用した審査が魅力のLINEポケットマネー

LINEポケットマネーは、申込から審査、借入まですべてをLINEアプリで完結できる、個人向けのローンサービスです。スコアリングサービス「LINEスコア」も活用して審査を行っています。

LINEスコアは、収入状況や勤続年数を重視する一般的な審査とは異なり、ご自身にまつわる質問に答えることで算出されます。

LINEグループのさまざまなサービスの利用状況に基づいてスコアアップを狙うことができるため、少額の借入でも金利負担を抑えた借入ができる可能性もあるでしょう。また、場合によっては、他社とは異なる審査結果になる可能性もあります。

まとめ

銀行という響きから、安心感がある銀行カードローンも最近ではさまざまなものが登場しています。こういった背景から、契約内容を正しく理解するハードルが上がっているのも事実でしょう。カードローンは借入です。利息の支払いと返済が必要であり、支払いは義務となります。また利息の支払いは、確実に未来のご自身が自由に使えるお金を減らすものです。利用は最小限に抑え、無理なく利用できるものをしっかりと選んでいきましょう。

執筆者

内田 英子

肩書:CFP、FP1級、消費生活アドバイザー

生活設計塾FPオフィス幸せ家族ラボ代表。証券会社、保険ショップ勤務を��経て、生活設計塾FPオフィス幸せ家族ラボを設立。かつての専業主婦経験も活かしながら、子育て世帯を中心に家計の総合医として暮らしの健康を維持する総合的なアドバイスを金融機関から完全に独立した立場で行っている。

HP:https://fplabo-happyfamily.com/

Instagram:https://www.instagram.com/eiko_fp/