おまとめローンで「ちりつも支出」を減らそう!カードローン一本化のメリットとは

複数の銀行や消費者金融からお金を借りている場合に利用できる「おまとめローン」。利息の負担が下がることで毎月の返済額が減少するメリットがあります。この記事では、おまとめローンの活用方法や審査に通るためのポイントと、検討すべきおまとめローンについて解説します。

借金返済が苦しいときに検討すべきおまとめローンのメリット

おまとめローンとは、複数の借入をひとつにまとめられる商品です。はじめにおまとめローンを利用するメリットから解説します。

なお、おまとめローンなどの借り換え商品には、顧客に一方的に有利になる「有利借り換え」と、借入残高を段階的に減少させるための「段階的借り換え」がありますが、この記事では後者について説明します。

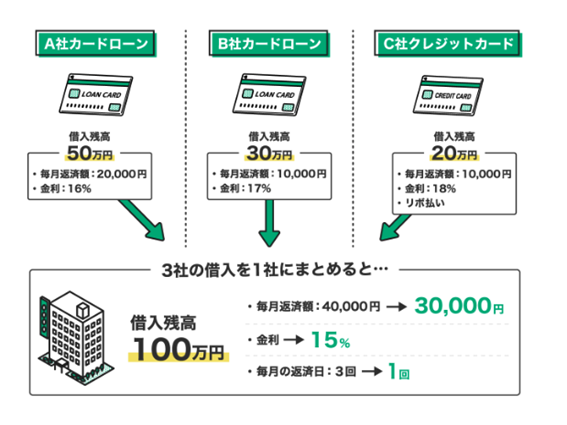

1. 利息負担や月�々の返済額を減らせる

おまとめローンは、消費者金融のカードローンなど、複数の借入を一本化できるローンです。

借入金利の上限は、10万円未満だと年20.0%、10万円以上100万円未満だと年18.0%、100万円以上だと年15.0%と法律で決まっています。利息を何回も支払う「ちりつも支出」が積み重なっているかもしれません。

こうした場合、おまとめローンを利用し、借入をまとめることで適用される金利を下げられる可能性が高くなります。そして月々の返済額も調整されます。

2. 月々の返済を一本化し、やりくりを簡単にできる

これまで複数の借金を返済していたときは「毎月5日に3万円、10日に5万円、25日に10万円」など、返済スケジュールの管理が煩雑になりがちでした。おまとめローンを利用して借入を一本化すると、毎月の返済が1回になります。そのため、資金管理や返済計画が立てやすくなるメリットもあるのです。

3. 総量規制の対象外となる

おまとめローンは、年収の3分の1までしか借りられない「総量規制」の対象外になります。よって、すでに総量規制ギリギリの金額で借入し、総量規制を超えてしまう方でも利用することが可能です。

なお、総量規制についてはこちらの記事も参考にしてください。

消費者金融と銀行のおまとめローンの違いは?

おまとめローンは消費者金融や銀行などが取り扱っています。商品としては、カードローンやフリーローンが使われることが多い傾向です。では、消費者金融と銀行のおまとめローンには、どのような違いがあるのでしょうか。そもそも消費者金融と銀行では適用される法律が異なるため、さまざまな違いがあります。ここでは主な相違点に絞って解説します。

1. 適用される金利の高さ

1点目は金利の高さです。通常のカードローンと同じく、一般的には消費者金融よりも銀行の方が適用金利を低めに設定しています。より低い金利で借入を一本化するなら、銀行のおまとめローンを利用するとよいでしょう。

2. 審査の難易度

2点目は審査の難易度です。銀行の借入金利の方が低めになっている分、審査の難易度が消費者金融よりも高めになっている傾向です。おまとめローンはすでに借入があることから、通常のカードローンよりも審査が厳しいといわれています。審査に通りにくいかもしれないと思う方は、銀行ではなく消費者金融のおまとめローンを検討するとよいでしょう。また、段階的な借り換えの場合、銀行ローンは借り換えの対象外となり、選択できませんのでご注意ください。

なお、消費者金融や銀行の審査に関しては、以下の記事も参考にしてみてください。

関連記事:カードローンの審査基準の違いは?銀行と消費者金融の審査を比較!

3. 追加融資が可能かどうか

3点目は追加融資の可・不可です。銀行のおまとめローンには、当初契約した金額に追加して融資を受けられる商品があります。一方、消費者金融のおまとめローンは、このような追加融資ができないことが多いです。

ただし、すでに大きな金額でおまとめローンを利用している場合は、追加融資の審査に通りにくい可能性があるため、あまり重視するポイントではないかもしれません。

おまとめローンを利用する際のポイント

実際におまとめローンを利用する場合、どのような点に留意したらよいのでしょうか。審査に通るためのコツも含めて解説します。

1. 返済の遅延がないようにする

非常に重要なのは、今ある借入を予定通り返済することです。おまとめローンの審査では、返済を延滞したことがある方は不利になる可能性があります。返済が滞らないように注意するとよいでしょう。

2. 借入はなるべく減らしておく

おまとめローンはすでに借入がある方向けの商品なので、審査の目線はやや厳しくなりやすいです。もし手元に預貯金がある場合は、通常の「約定返済」以外に、臨時で返済する「随時返済」をしておくと、より審査に通りやすくなります。

3. 不要なクレジットカードは解約しておく

もし現在使用していないクレジットカードがあれば、解約しておくとよいでしょう。クレジットカードにはキャッシング枠�が設定されており、それが審査の際に不利になることがあります。なぜなら審査する側は「この枠を利用するかも……」と考える可能性があるからです。手元にあるクレジットカードを一度見直してみてください。

4. 年収や職業は正直に申告する

通常のカードローンと同様、おまとめローンの申込時には年収や職業などを正直に申告しましょう。より有利な条件でおまとめローンを利用したいからと、虚偽の申告を避けましょう。

5. おまとめローンの同時申込はしない

おまとめローンを比較検討するため、同時に複数の金融機関でおまとめローンの審査を受けたいと思うかもしれません。しかし、同時申込は、審査で不利になる可能性があります。一番利用したい消費者金融や銀行の中から1社ずつ審査を受けましょう。

おまとめローンの審査に落ちたらどうする?

さまざまな工夫をしてもおまとめローンの審査に通らない場合、どう行動したらよいのでしょうか。ここでは今後の対策についてお伝えします。

金利の高い借入を重点的に返済する

各借入を滞りなく返済できていて、かつ返済する余力がある場合は、金利の高い借入から随時返済しましょう。この先かかる予定だった利息の負担を抑え、「ちりつも支出」を少しでも抑えることができます。

もし、どの借入の金利が一番高いのかわからないなら、一度すべての借入の借入額や金利などを書き出してみることをおすすめしま�す。そうすれば、今後の返済計画も立てやすくなるでしょう。

弁護士や司法書士に無料で相談する

おまとめローンの審査に落ち、約定返済も厳しい状況なら、弁護士や司法書士に借入の整理について相談してみてはいかがでしょうか。心理的なハードルは高いかもしれませんが、初回の相談は無料で受けている事務所もあります。最終的な手段として、債務整理を依頼することも可能です。一人で抱え込まず、他者を頼ってみましょう。

スマホ完結で申込できる「LINEポケットマネー 借りかえ」

LINEから申込ができるローンサービス・LINEポケットマネーには、おまとめローンとして利用できる「LINEポケットマネー 借りかえ」という商品もあります。その内容や利用時の流れを解説します。

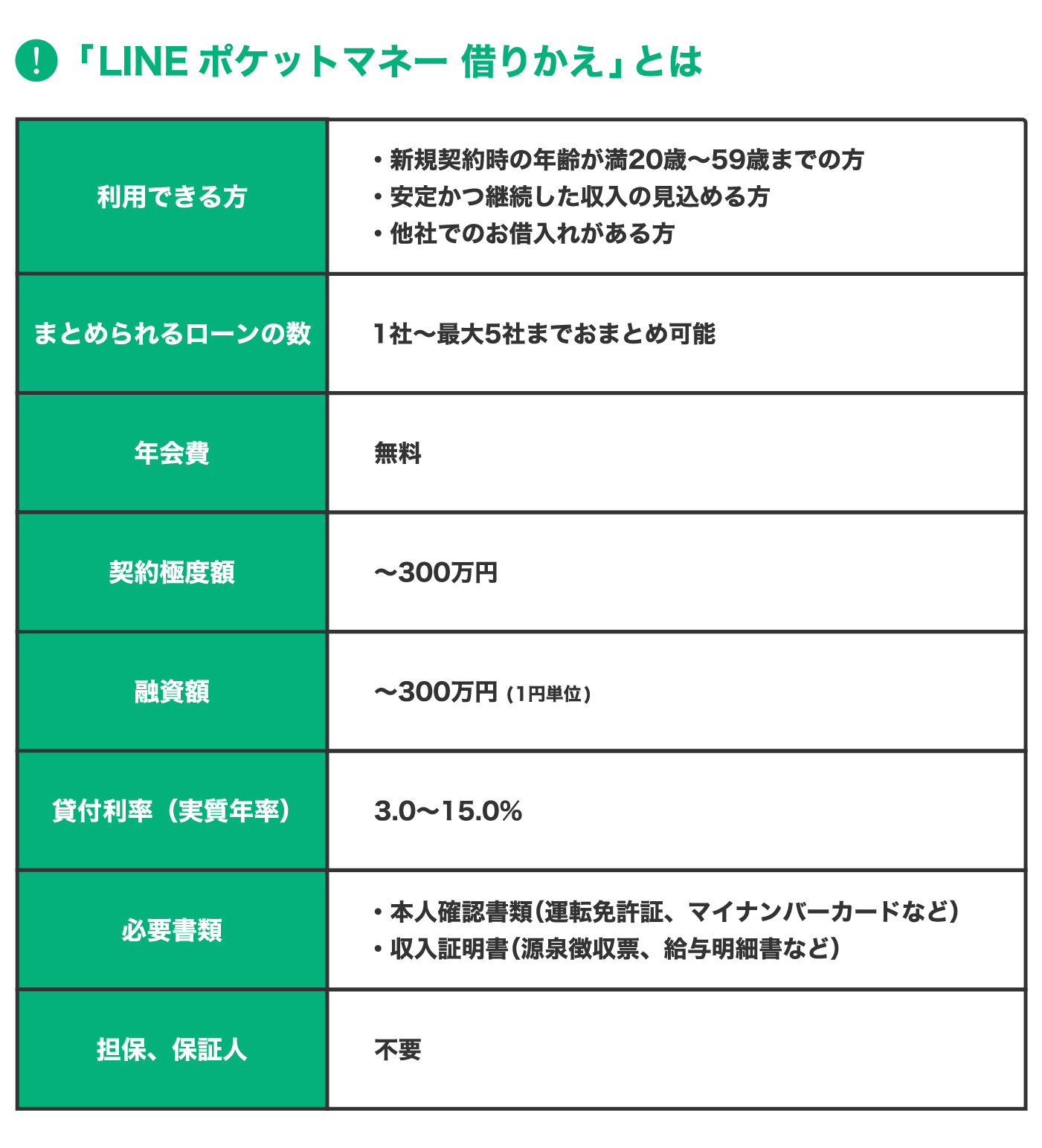

「LINEポケットマネー 借りかえ」とは

「LINEポケットマネー 借りかえ」は、満20歳~59歳が利用できる、おまとめ専用の商品です。複数の消費者金融からの借入を、最大5社の契約分まで一本化できます(ただし、消費者金融やクレジットカードのキャッシングなど貸金業者からの借入に限ります)。融資の上限額は300万円で、審査に通れば年収の3分の1を超える金額でも借入可能です。

参考:LINEポケット�マネー「LINEポケットマネー 借りかえ」

「LINEポケットマネー 借りかえ」の申込から返済までの流れ

「LINEポケットマネー 借りかえ」を利用する場合、次のような流れで手続きを進めます。

1. スマートフォンで本人確認と申込を行う

まずはLINEアプリを開き「LINEポケットマネー 借りかえ」のページへ遷移します。そして、手元に身分証明書を用意し、スマートフォンで本人確認を行いましょう。その後、申込フォームに借入先の会社情報、借入状況などの必要事項を抜け漏れなく入力します。

2. 収入証明書を提出する

次に、源泉徴収票や給与明細などの収入証明を手元に用意し、スマートフォンで撮影してアプリから送信します。

3. 契約する

審査結果が届いたら内容を確認し、問題がなければ契約を行います。審査結果はLINE公式アカウントから届くため、通知を受けられるように設定するのがおすすめです。

4. 借入先の情報を入力する

契約後�は「LINEポケットマネー 借りかえ」を運営するLINE Credit株式会社が、本人に代わって他社へ借入を返済します。他社への返済に必要な振込先情報を入力しましょう。

5. 返済を開始する

事前に確認した返済スケジュールに基づき、LINEポケットマネー 借りかえで返済していきます。返済が滞らないよう、返済計画を見直しておくとよいでしょう。

「LINEポケットマネー 借りかえ」に関して詳しく知りたいときは、以下のページも参考にしてください。

こちらも読む:「LINEポケットマネー 借りかえ」商品のご案内

まとめ

複数の借入を返済する日々が続いているなら、おまとめローンの活用を検討してみてはいかがでしょうか。利息負担を軽減して「ちりつも支出」を減らせるとともに、より早く借入を返せる可能性も見込まれます。その際は、スマートフォンで利用できる「LINEポケットマネー 借りかえ」も視野に入れてみてください。

執筆者

金指 歩

大学時代にFP3級取得。新卒で大手信託銀行に入社、住宅ローンや個人資産運用の営業に従事、複数の銀行業務検定や外務員資格など取得。その後不動産会社や証券会社に勤務したのち、2017年よりフリーライターとして独立、金�融系記事や取材記事を執筆。最近は編集者としても活動している。